Қазақстан мен Өзбекстанның банк секторлары: салыстырмалы талдау

2025 жылдың тамыз айындағы мәліметтер бойынша Қазақстан мен Өзбекстанның банк секторлары айтарлықтай өзгешеліктерге ие. Екі елдің экономикасы мен қаржы жүйесі бір-бірінен өзгеше дамып келеді, бұл олардың банк секторындағы мемлекеттік үлестерден бастап, жалпы қаржылық көрсеткіштерге дейінгі көптеген аспектілерде көрінеді. Осы салыстырмалы талдау арқылы екі елдің банк секторының даму ерекшеліктерін және олардың арасындағы айырмашылықтарды қарастырамыз.

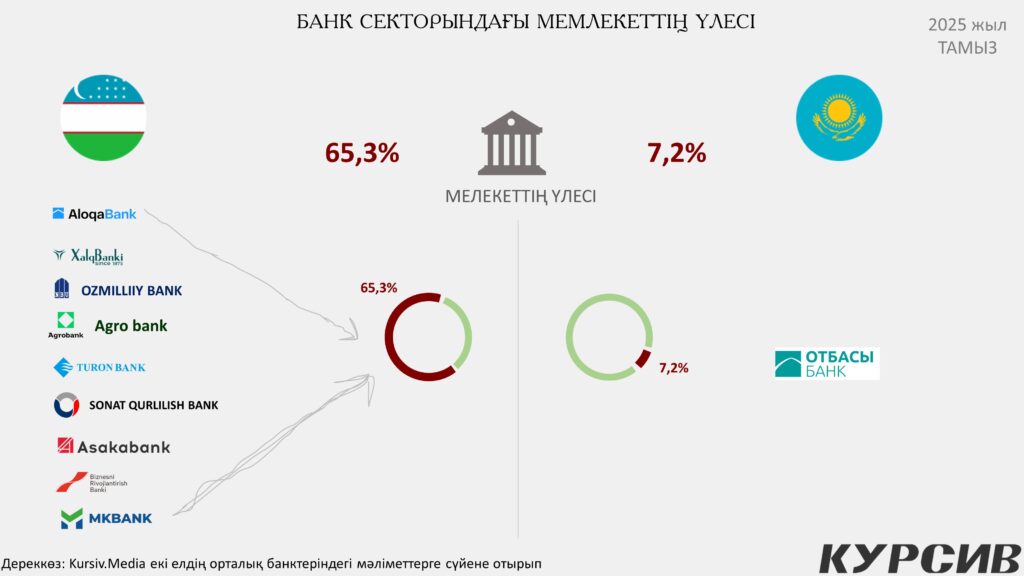

Мемлекеттік үлес

Қазақстан мен Өзбекстанның банк секторындағы мемлекеттік үлестердің айырмашылығы айтарлықтай зор. Өзбекстанда мемлекеттік банктердің үлесі 65,3%-ды құраса, Қазақстанда бұл көрсеткіш тек 7,2%-ды құрайды. Өзбекстанның банк секторында мемлекеттік банктер басым болып табылады, бұл оның қаржы жүйесіне мемлекеттік бақылаудың күшеюін және мемлекет тарапынан қаржылық тұрақтылықты қамтамасыз ету мақсатында жасалған шараларды білдіреді. Қазақстанда мемлекеттік банктердің үлесі төмен болғандықтан, жеке банктердің қатысуы жоғары, бұл елде қаржы нарығының кеңдігі мен бәсекелестікті арттырады.

Қор нарығында саудаланатын банктер

Қазақстанда қор нарығына шыққан банктердің көпшілігі жеке сектордағы ірі және тұрақты ойыншылар. Halyk Bank, Kaspi, Freedom. ForteBank және Банк ЦентрКредит секілді банктер өздерінің акцияларын әрі облигацияларын KASE (Қазақстан қор биржасы) арқылы саудалайды. Бұдан басқа, бірнеше банктер өздерінің еурооблигацияларымен де халықаралық нарыққа шығып, инвестиция тартуда.

Өзбекстанда қор нарығының даму үдерісі жаңа басталды. Соңғы бірнеше жылда AloqaBank, XalqBank, Agrobank секілді банктердің қор нарығына шығуы қаржы нарығының дамуына ықпал етіп отыр. Өзбекстанда мемлекеттік банктердің акцияларын және облигацияларын нарыққа шығару қаржылық тұрақтылықтың артуына және халықаралық деңгейде бәсекелестік қабілеттілікті арттыруға көмектеседі. Өзбекстанның қор нарығының тағы бір ерекшелігі — соңғы жылдары халықаралық капитал тарту мақсатында түрлі қаржы құралдары қолданылып, мемлекеттік қолдау мен инфрақұрылым да дамып келеді.

Инвестициялар мен қаржылық тұрақтылық

Қазақстанның банк секторында сыртқы инвестициялар мен халықаралық қаржы институттарының қатысуы жоғары. Бұл жағдай еліміздің банк секторының халықаралық аренада бәсекеге қабілетті болуына мүмкіндік береді. Өзбекстанда да қаржылық тұрақтылық пен инвестициялардың артуы байқалады, бірақ оның банк секторына әсері әлі шектеулі.

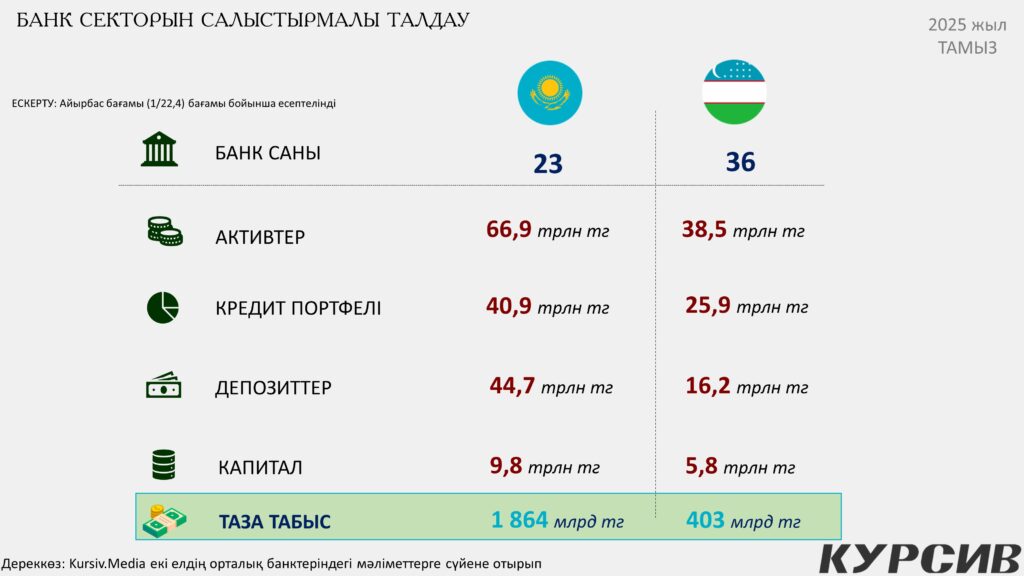

Банк саны мен құрылымы

Қазақстанда 2025 жылдың тамыз айындағы жағдай бойынша 23 банк жұмыс істейді, ал Өзбекстанда бұл көрсеткіш 36 банкке жетеді. Бұл дерек Өзбекстандағы банктердің көптігін көрсетеді, бірақ банктердің көбісі ұсақ және нарықта өз орнын табуға тырысады. Қазақстанның банктері салыстырмалы түрде аз болғанымен, олардың активтері мен капиталдары айтарлықтай үлкен.

Активтер мен кредит портфельдері

Қазақстанның банк секторының активтері 66,9 трлн теңгені құраса, Өзбекстанның банктері 38,5 трлн теңгенің активтеріне ие. Бұл көрсеткіш Қазақстанның банк жүйесінің үлкен және қарқынды дамып жатқанын көрсетеді. Қазақстандағы банктердің кредит портфельдері де Өзбекстанға қарағанда жоғары — 40,9 трлн теңге, ал Өзбекстанда бұл көрсеткіш 25,9 трлн теңге деңгейінде.

Депозиттер мен капитал

Қазақстанның банктері 44,7 трлн теңге көлемінде депозиттер жинақтап отыр. Ал Өзбекстанның банктерінің депозит көлемі тек 16,2 трлн теңгені құрайды. Бұл дерек Қазақстанның халықтың қаржы салымдарына деген сенімінің жоғары екенін және оның қаржы нарығындағы тұрақтылығын көрсетеді. Капитал көлемі бойынша да Қазақстанның банктері алда — 9,8 трлн теңге. Өзбекстанда бұл көрсеткіш 5,8 трлн теңгені құрайды.

Таза табыс

Таза табыс көрсеткіші де екі елдің қаржылық көрсеткіштерінде айырмашылықтар көрсетеді. Қазақстанның банктері 1 864 млрд теңге таза табыс тауып отыр, ал Өзбекстанның банктерінің таза табысы 403 млрд теңгені құрайды. Бұл Қазақстанның банк секторының жоғары табыстылығын және оның экономикасына үлкен әсер етіп отырғанын білдіреді.

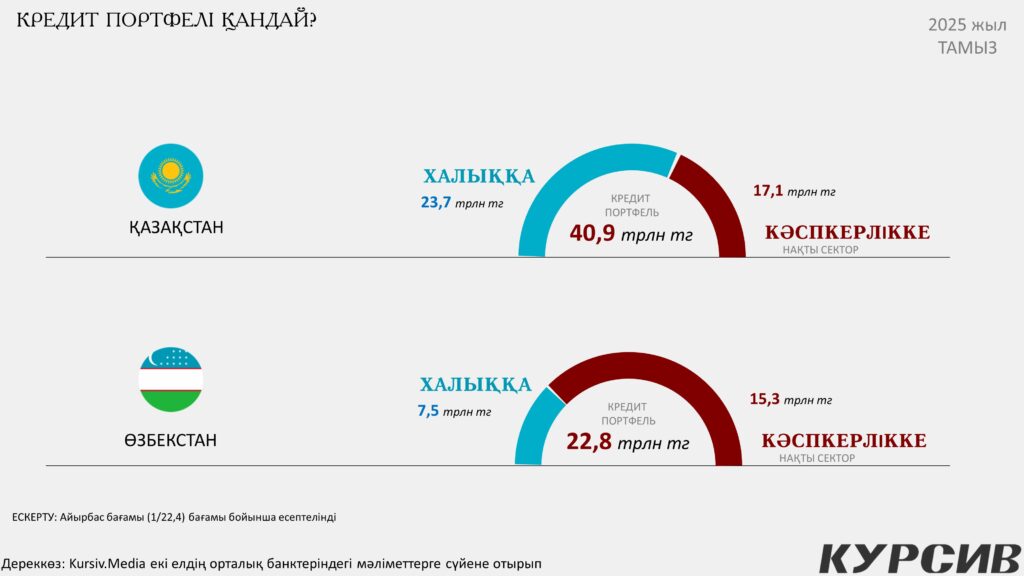

Кредит портфельдерінің құрылымы

Қазақстан мен Өзбекстанның кредит портфельдерінің құрылымы да айтарлықтай ерекшеленеді. Қазақстанда халыққа берілген кредиттер 23,7 трлн теңгені, ал кәсіпкерлерге — 17,1 трлн теңгені құрайды. Өзбекстанда халыққа берілген кредиттер 7,5 трлн теңге болса, кәсіпкерлерге 15,3 трлн теңге беріледі. Бұл көрсеткіш Қазақстанда халықтың тұтынушылық кредиттерге көп сенім артатынын, ал Өзбекстанда кәсіпкерлікке берілетін кредиттердің үлесі жоғары екенін көрсетеді.

Салыстырмалы талдау қорытындылары

- Мемлекеттік үлес: Өзбекстанда мемлекеттік банктердің үлесі әлдеқайда жоғары (65,3%), ал Қазақстанда жеке банктердің үлесі үлкен (7,2%).

- Банк саны мен активтер: Өзбекстанда банктер көп болса да, Қазақстанның активтері мен капиталдары айтарлықтай жоғары.

- Депозиттер мен табыс: Қазақстанда депозиттер көлемі мен таза табыс айтарлықтай жоғары, бұл елдің банктерінің қаржылық тұрақтылығын көрсетеді.

- Кредит портфелі: Қазақстанда халыққа берілген кредиттер көлемі жоғары болса, Өзбекстанда кәсіпкерлерге берілген кредиттер көп.

Халықаралық тәжірибе

Екі елдің банк секторының көрсеткіштерін талдай отырып, оларды басқа елдердің банк секторының көрсеткіштерімен салыстыру маңызды. Мысалы, Еуропа мен АҚШ-тың банктерінде мемлекеттік үлестің төмендігі, әсіресе АҚШ-тағы жеке банктердің басым болуы тән. Өзбекстандағы мемлекеттік үлестің жоғары болуы дамушы елдерде экономикалық тұрақтылықты қамтамасыз ету мақсатында жиі қолданылатын стратегия. Қазақстандағы жеке банктердің басым болуы, бір жағынан, бәсекелестік пен инновацияның артуына септігін тигізеді. Ал екінші жағынан, бұл нарықтың тұрақтылығына кері әсер етуі мүмкін.

Қорытынды

Қазақстан мен Өзбекстанның банк секторлары арасындағы айырмашылықтар көп. Алайда екі елдің де банк жүйелері қарқынды дамып келеді. Қазақстан өзінің нарықтық экономикасы мен халықаралық қаржы институттарымен жақсы интеграцияланған болса, Өзбекстанда мемлекеттік сектордың басымдығы сақталуда. Екі елде де экономикадағы қаржылық тұрақтылық пен өсім бар. Бірақ Қазақстанның банк секторының көлемі мен қаржылық көрсеткіштері өзбекстандық нарықтан айтарлықтай үлкен.