Несмотря на почти трехкратное сокращение чистых процентных доходов банка прибыль финансового учреждения выросла до 18,1 млрд тенге. Так, прибыль банка в размере 22,1 млрд тенге была обеспечена за счет первоначального признания справедливой стоимости выпущенных субординированных облигаций, пишет Ассоциация финансистов Казахстана.

Увеличение прибыли обусловлено участием в Программе повышения финансовой устойчивости банковского сектора РК. АФК напоминает, что в рамках Программы по повышению устойчивости финансового сектора банк в прошлом году разместил 15-летние субординированные облигации на сумму 210,0 млрд тенге (общая сумма в рамках рамочного соглашения – 243,7 млрд тенге, из которых 33,7 млрд тенге были размещены в текущем году). При первоначальном признании справедливой стоимости выпущенных облигаций банк признал дисконт от разницы между рыночной ставкой (15,5%) и номинальной (4%) на сумму 137,9 млрд тенге в отчете о прибылях и убытках в 2017 году и 22,1 млрд тенге в текущем году.

Между тем сокращение процентных доходов банка с 48,5 млрд до 23,5 млрд тенге в основном обусловлено сокращением ссудного портфеля в прошлом году с 802,6 млрд тенге до 209,16 млрд тенге после переоценки активов. При этом по итогам отчетного полугодия кредитный портфель банка снизился еще на 17,3 млрд тенге (-8,3%) до 191,8 млрд тенге. Также следует отметить, что административные и прочие операционные расходы банка сократились более чем на половину – с 12,4 млрд до 5,9 млрд тенге. В частности, снизились расходы на персонал (-1,1 млрд тенге) и страховку (-2,1 млрд тенге). Расходы по КПН за отчетный период составили 4,1 млрд тенге (6мес 2017: 0,8 млрд тенге).

В активной части баланса отмечается рост торговых ценных бумаг (+49,1 млрд тенге), доля которых увеличилась с 40% до 48% от всех активов. Тем временем на ссудный портфель приходится 35,0% активов банка. Денежные средства и их эквиваленты составляют 47,3 млрд тенге – 8,6% от активов банка.

По состоянию на начало июля 2018 года 34,4% всех кредитов банка имеют просрочки по платежам (79 млрд тенге), в то время как на начало года их доля составляла 39,58%. В то же время доля неработающих займов увеличилась с 9,68% до 19,0% (43,8 млрд тенге). Провизии, сформированные по ссудному портфелю, снизились с 77,3 до 47,2 млрд тенге.

Уменьшение обязательств банка в основном связано с оттоком средств клиентов. Так, данная статья с начала текущего года снизилась на 14,9% или 32,9 млрд тенге, до 187,4 млрд тенге. Напомним, что в 2017 году средства клиентов Bank RBK сократились в 3,6 раза с 786,5 млрд тенге. Как отмечалось выше, часть субординированных облигаций была размещена в текущем году, как следствие задолженность по ним выросла на 9 млрд тенге до 96,9 млрд тенге. Также из обязательств банка следует отметить выпущенные долговые ценные бумаги на 44,87 млрд тенге (+5,2%) и кредиторскую задолженность по договорам «РЕПО» на 72 млрд тенге (-19,7%).

Увеличение собственного капитала банка в первую очередь связано с увеличением акционерного капитала с 187,6 млрд до 222,6 млрд тенге. К тому же капитализация прибыли за отчетный период способствовала сокращению непокрытого убытка с 161,8 до 144,8 млрд тенге.

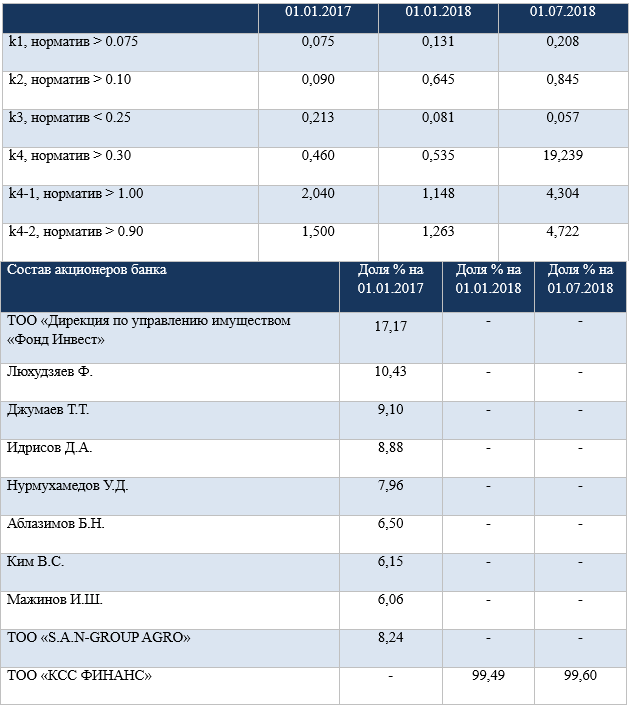

По состоянию на 01 июля 2018 года банк выполняет все нормативные требования регулятора по достаточности капитала и ликвидности.

28 марта S&P повысило рейтинги АО «Bank RBK» до «B-/B» и «kzBB-», прогноз — «Стабильный». Повышение рейтингов отражает мнение S&P о заметном снижении риска неисполнения обязательств АО «Bank RBK» благодаря усилиям по «расчистке» баланса и укреплению позиции ликвидности в рамках программы поддержки банка, разработанной его новым мажоритарным акционером и Национальным банком Республики Казахстан.

26 апреля банк сообщил об успешном завершении комплекса мероприятий по оздоровлению финансового института и переходе к фазе роста. Как сообщили в пресс-службе банка, в результате эффективной реализации плана мероприятий банком достигнут высокий уровень финансовой устойчивости.

Анализ проводился на основании промежуточной неаудированной, либо аудированной отчётности компании/эмитента, а также прочей информации, размещаемой в открытом доступе на ресурсах KASE, ДФО и НБРК. Указанная информация не является инвестиционной рекомендацией и выражает субъективное мнение Аналитического центра АФК.