Хватит жестить: почему аналитики заговорили о снижении базовой ставки

Замедляющаяся инфляция и укрепление тенге сформировали условия для снижения базовой ставки с экстремально высокого уровня в 18% – эти соображения в преддверии очередного решения комитета по ДКП Нацбанка РК высказали сразу несколько аналитических структур, которые при всем желании нельзя обвинить в предварительном сговоре.

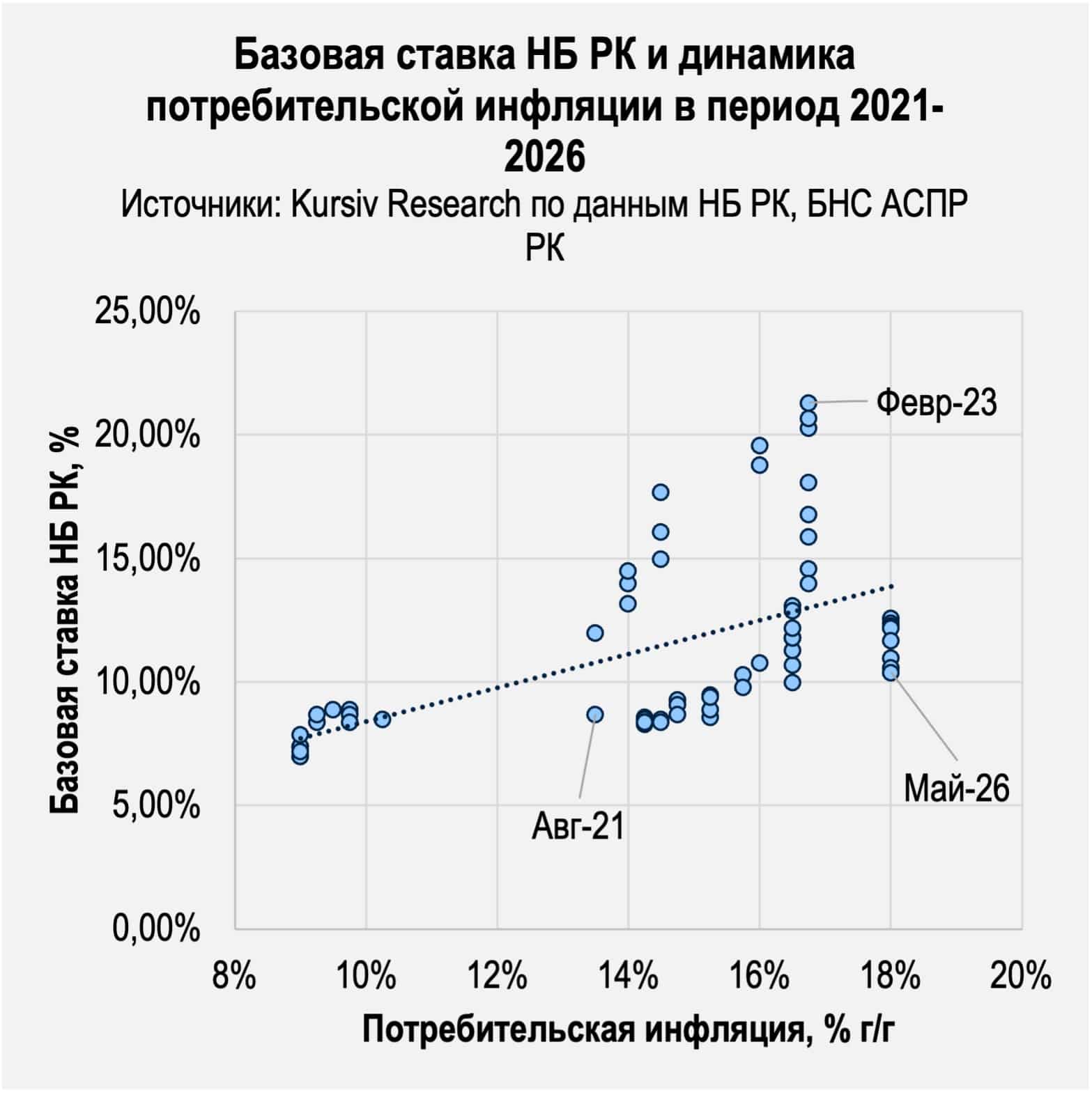

НБ РК – июнь – ставка

В пятницу, 5 июня, комитет по денежно-кредитной политике Нацбанка РК соберется в четвертый раз в этом году, чтобы принять решение по базовой ставке. В последние восемь месяцев эта ставка, регулирующая стоимость денег в национальной экономике, находится на беспрецедентной в новейшей истории Казахстана высоте – на отметке 18,00%.

В официальном сообщении по итогам апрельского заседания НБ РК отмечалось, что, несмотря на начавшиеся в экономике дезинфляционные процессы (замедление инфляции, крепкий тенге), проинфляционные факторы (внешнее давление на цены из-за конфликта на Ближнем Востоке, тарифы на комуслуги) по-прежнему влиятельны, а инфляционные ожидания повышены. «Складывающаяся дезинфляционная динамика требует дальнейшего закрепления», – таким был вердикт комитета по ДКП в апреле.

Однако повод для разговоров о смене «ястребиной» политики на «голубиную» дали сами участники комитета. В опубликованном протоколе обсуждения к апрельскому заседанию зафиксирована позиция части участников комитета по ДКП: «Сохранение текущей динамики замедления инфляции в апреле – мае текущего года в условиях возобновления реформы регулируемых цен и тарифов будет рассматриваться ими как ключевой сигнал устойчивости дезинфляционного процесса и предпосылка к началу цикла смягчения политики уже в ходе ближайших заседаний».

По итогам мая динамика потребительских цен в годовом выражении замедлилась до 10,4% с апрельских 10,6%. Главным дезинфляционным драйвером выступили цены на продовольствие, динамика которых сократилась с 11,3 до 10,7%, а также платные услуги, где замедление было чуть более скромным – с 8,9 до 8,7%. Цены на непродовольственные товары в последние два месяца росли одинаковым темпом – 11,7%.

Голубиные песни

В преддверии очередного решения о ставке на условия для ее снижения указывают сразу несколько маститых экспертных организаций.

За два дня до решения регулятора вышел очередной обзор финсектора страны от Ассоциации финансистов Казахстана (АФК), в котором аналитики приводят данные свежего опроса представителей экспертных организаций с прогнозом по ключевым для экономики и казахстанского финсектора метрикам.

Краткосрочные ожидания (горизонт один месяц) опрошенных экспертов отражают базовую ставку на уровне 17,5%, то есть на 50 базисных пунктов ниже текущего уровня. Снижения ставки на июньском заседании ожидают 59% респондентов, следует из документа АФК.

В обзоре прямо не приводятся аргументы респондентов, среди которых представители казахстанских банков, страховых и брокерских компаний, но указывается, что фоном таких итогов опроса стало замедление годовой инфляции по итогам мая.

Об этом же в комментарии LSM.kz говорит аналитик Freedom Finance Global Данияр Оразбаев. «Отмечаем последовательное замедление темпов роста цен на продовольственные товары. К тому же относительно крепкий тенге, высокие цены на нефть и такие меры, как увеличение минимальных резервных требований, продолжают оказывать дезинфляционную поддержку», – перечисляет он аргументы в пользу снижения ставки.

«Мы считаем, что Нацбанк наверняка перейдет к снижению ставки на ближайшем заседании. Основным вопросом остается темп снижения. Наш базовый сценарий предполагает снижение на 1 п. п., до 17%. При этом мы не исключаем более консервативное или агрессивное решение», – отмечает представитель Freedom.

Идею о том, что замедление годовой инфляции на фоне прочих внешних факторов подтолкнет смягчение денежно-кредитной политики, развивают и аналитики глобальной инвестиционной компании Goldman Sachs.

«Если инфляция продолжит снижаться в мае, мы считаем, что укрепление валюты и улучшение инфляционных ожиданий поддерживают аргументы в пользу первого снижения ставки уже в июне», – приводит позицию Goldman Sachs в своем телеграм-канале «Комментарий» член экспертного совета при Министерстве национальной экономики РК Эльдар Шамсутдинов.

Также аналитики Goldman Sachs указывают на то, что инфляционные ожидания домохозяйств на 12 месяцев вперед резко снизились с 14,6% г/г в марте до 12,4% г/г в апреле. Эксперты констатируют, что «это самое сильное снижение более чем за год, вызванное падением доли респондентов, ожидающих ускорения инфляции».

«Мы ожидаем снижения ставки на 50 б. п., до 17,50%, тогда как консенсус предполагает сохранение ставки без изменений, – приводится позиция Goldman Sachs. – Наш прогноз опирается на замедление инфляции, укрепление тенге и более слабый спрос в первом полугодии. При этом уверенность в этом прогнозе невысокая: риски смещены в сторону меньшего снижения ставки или более позднего начала цикла смягчения». Их прогноз до конца года предполагает снижение базовой ставки до 16,00%, или на 200 базисных пунктов.

Видят пространство для снижения ставки и в аналитическом центре Halyk Finance, хотя и не испытывают уверенности, что регулятор пойдет на это в ближайшую пятницу.

«С учетом достаточно высокого уровня неопределенности по инфляционным рискам мы ожидаем, что Национальный банк оставит без изменений текущую базовую ставку на предстоящем заседании в пятницу, – отмечает аналитик Halyk Finance Асан Курманбеков. – В то же время в группе продовольственных и непродовольственных товаров ценовая динамика демонстрирует явную тенденцию к замедлению, тогда как рост цен на услуги и топливо вызван немонетарными факторами, на которые базовая ставка не оказывает прямого влияния (рост регулируемых цен на жилищные услуги, воду, электроэнергию, газ и другие виды топлива). Соответственно, на наш взгляд, у НБК в ближайшую пятницу появляется пространство для осторожного снижения базовой ставки на 0,25 п. п., до 17,75%». Дополнительный аргумент Halyk Finance в пользу снижения ставки – укрепившийся в последние месяцы тенге.

Все перечисленные мнения ценны еще и тем, что высказаны представителями аналитических структур, которые не аффилированы между собой и часто транслируют полярные мнения по ключевым вопросам экономической повестки дня РК.

И другие аргументы

Если взглянуть на ситуацию немного шире, выйдя за периметр обсуждения динамики замедления инфляции и обменного курса USD/KZT, набор и качество аргументов в сторону осторожного смягчения ДКП растут.

Рекордно высокая базовая ставка на фоне замедляющейся инфляции подняла на рекордную высоту и уровень реальной ставки, рассчитанной как разность между БС и годовой инфляцией. По итогам мая уровень реальной ставки составил 7,6%, тогда как за 2025-й – год ускорения инфляции и ужесточения ДКП – он находился в среднем на уровне 5,3%. Как это повлияло на такие маркеры экономической конъюнктуры, как кредитование бизнеса и инфляционные ожидания?

Общий портфель корпоративного кредитования (как банковского, так и небанковского) по итогам 1К2026 в годовом выражении вырос на 22%, в квартальном – на 3%. Для сравнения: кредитование населения в тот же период выросло на 16 и 2% соответственно.

Кредитование малого и среднего бизнеса по итогам 1К2026 продолжает рост и в реальном выражении, однако все больше зависит от госпрограмм. МСБ становится нечувствительным к рыночным ставкам. В этом разрезе продолжение жесткой монетарной политики неэффективно. Инфляционные ожидания остаются стабильно высокими и хронически далекими от долгосрочного таргета НБ РК. По итогам апреля 2026 года инфляция, ожидаемая на 12 месяцев вперед, по данным Нацбанка, составила 12,4%, что заметно ниже мартовского показателя (14,6%), но на уровне среднего значения за весь период наблюдений с января 2016-го (12,8%). Ни опыт жесткой ДКП, ни периоды смягчения в последнее десятилетие не оказали на инфляционные ожидания существенного влияния.