Ақшаға келгенде кім болса да абай болады. Соның ішінде, банкке салым қылып саларда он ойланып, жүз толғанады. Сенімді банк таңдауға тырысады. Олай етпеген күнде ол жинағын жоғалтудан бөлек, жүйке талшықтарын да өлтіріп алуы мүмкін. Бүгінгі материалымызда қаржы ұйымын таңдағанда не нәрсеге мән беру керегін айтамыз.

- Банк турары барлық дереккөзден қарап шығамыз. Негізі интернет дамыған заманда әлдебір ақпарат табу қиын емес. Сол сияқты банктің қаншалықты сенімді екенін тексеру үшін де бар болғаны дереккөздерден мәлімет жинап шықсаңыз жеткілікті. Тіркелген күні, лицензиясы, рұқсаты, кейінгі кезеңдер бойынша қаржылық есебі сияқты басты деректер банктің ресми сайтында тұрады. Сонымен қатар Ұлттық банк пен Қазақстан қор биржасының сайтынан да таба аласыздар. Алынған ақпараттың бәрін саралап, талдап болғаннан кейін ғана бір байламға келген дұрыс. Яғни ақшаңызды саларда үйдің қасында тұрған, аты ұнайтын, көршіңіз салатын банк дегендей факторлар ойнамауы керек.

- Банктің ашылғанына қанша жыл болғанын мән береміз. Нарықта кемінде бес жыл болып, орныққан қаржы ұйымын таңдаңыз. Өйткені әлдебір экономикалық қиындықтарға осы уақыт ішінде тап болып, жеңіп, күресіп көрген дей аламыз. Қазақстанның басынан кейінгі отыз жылда 6 жаһандық кризис пен 5 девальвация өткен. Ол қазақстандықтардың өміріне ғана емес, банктерге де әсер етті. Неге жасына мән беру керек? Өйткені әлдебір күтпеген жағдай бола қалса, олар тез «қирап» қалмайды. Дағдарыстың толқыны жаңа банктерді жағаға ұруы мүмкін. Ал бұрыннан бері істеп келе жатқан қаржы ұйымдарында мұндай жағдайларға дайын сценарий болады. Сондықтан аяқта нық тұрады.

- Банк құрылтайшылары кімдер? Ашық дереккөздерде олар туралы анық және ашық ақпарат болғаны дұрыс. Өйткені ол іскерлік беделі жақсы екенін көрсетеді. Сонымен бірге, қандай да бір қылмыстық «тарихы» жоғын білдіреді. Негізі құрылтайшылар құрамында ірі корпорациялар мен банктер тобы болғаны жақсы. Себебі кризис кездерінде банкті ұстап қалуға көмектесетін — солар. Сонымен қатар, мемлекет те — сенімді акционер.

- Банк көлемі мен капиталының құрылымы. Қаншалықты сенімді және қанатын кең сермегенін ел ішінде қанша филилалы мен банкоматы барына қарап анықтауға болады. Одан соң жарғы капиталына мән беріңіз.

- Активтерінің динамикасы қандай? Анализ жасау үшін өткен жыл не айдағы активтері мен қазіргісін салыстыру қажет. Егер өсім байқалса, демек ұйымның жұмысы тұрақты. Ал егер жалпы актив не баланстың жекелеген бөлігінде бір жылда 25 пайыздан көп қысқарса, демек компанияда қаржылық жағдай мәз емес деген сөз. Өтімділік деңгейі банктің клиенттері алдындағы міндеттемелерін уақытылы орындай ала ма, соны көрсетеді.

- Табыс мөлшері. Рентабельдік табыс мөлшерін, оның динамикасы мен қай жерден ақша түсетінін көрсетеді. Табысының көп бөлігін негізгі қызмет түрінен табуы керек. Жанама қызметтер үлесі басып кетпесін.

- Пайыз мөлшерлемесі. Егер мөлшерлемелер өте жоғары не ортадан асып тұрса, демек банкте қаражат жетпей жатыр деген сөз. Осылай клиент тартып, қаржы ұйымы осы есептен қарызын жаппақшы екенін білдіреді. Пайыз мөлшерлемесінің қаншалықты жоғары екенін анықтау үшін рейтиңдерге көз жүгіртіп шықсаңыз болады.

- Сенімділік рейтиңін шолып шығамыз. Банктің қаншалықты сенімді екенін белгілі бір критерийлер бойынша анықтайтын рейтиңдер бар. Кредит рейтиңіне баса назар аудару қажет. Оны әлемдік тәуелсіз агенттіктер істейді. Солардың қатарында Moody’s, Standard and Poor’s және Fitch Ratings бар. Клиенттер алдындағы міндеттемелерін қаншалықты жақсы орындап жүргенін анықтап, таразылайды. Демек, салымшылар осы рейтиңдерді міндетті түрде қарап шығуы керек. Бұл — бір байламға келерде мән беретін маңызды критерий. Сенімді банктердің кредит рейтиңдері «С» категориясынан жоғары болады. Ал енді рейтиң төменірек болса, мысалы «D» болса, демек қазір банктің басына бұлт үйіріліп тұр деген сөз. 2022 жыл бойынша рейтиңді мына жерден көруге болады.

- Банктің депозиттерге кепілдік беру жүйесінің қатысушысы екенін тексереміз. Жүйеге қатысатын банктердің тізімі Қазақстанның депозиттерге кепілдік беру қорының сайтында жарияланған. Қазіргі уақытта банктегі әрбір салымшыға шаққандағы барлық депозиттер мен банк шоттары бойынша мемлекеттік кепілдік:

– 15 млн теңгеге дейін – теңгедегі жинақ салымдары бойынша;

– 10 млн теңгеге дейін – теңгедегі депозиттер бойынша: депозиттер, төлем карталары, банктік шоттар;

– 5 млн теңгеге дейін — шетел валютасындағы депозиттер бойынша.

Бүгінде бұл мәселе өте өзекті. Соңғы бірнеше айда Қор жақында таратылған банктердің салымшыларына депозиттер бойынша кепілдік берілген сыйақыны белсенді түрде төлеп жатыр. Төлемдер олардың тұрақтылығын, Ұлттық Банктің барлық қажет талаптарына сәйкестігін және республиканың барлық өңіріндегі клиенттердің көп бөлігіне қызмет көрсету мүмкіндігін қарастыра отырып, қатаң іріктеу процедурасынан өтетін агент-банктер арқылы жүзеге асырылады. Демек, депозит ашу үшін банкті таңдағанда, оларды мұқият қарастырған жөн.

10. Басқалай жолдары. Банк таңдауда жоғарыда аталған кеңестер бойынша тексеріп болсаңыз, ендігі кезекте түрлі форумды қарап шықсаңыз болады. Яғни клиенттердің пікірін шолып шығыңыз. Банкке қатысты не деп жатыр? Көңілінен шыға ма, әлде зар қақсататын банк пе? Әрине, негатив те, позитив те пікірлер көресіз. Сондықтан бір жаман пікір көре қалып, бірден банктен бас тартуға асықпаңыз. Өйткені бұған дейін айтылған критерийлер әлдекімнің пікіріне қарағанда биік тұруға тиіс. Келесі дереккөз ретінде БАҚ-та жарияланған материалдарды алсаңыз болады. Жаңалықтар лентасы, сарапшылардың материалдары, экономистер, топ-менеджерлердің берген сұхбаттары және т.б. Оларды да бір оқып шықсаңыз артық болмайды. Бұл ақпарат сізге қайта пайдалы болады. Себебі ішінен біршама қажет әрі құнды мәлімет алып қалуыңыз мүмкін. Депозит ашып, ақшаңызды көзді жұмып сала салмаңыз. Ресми жаңалықтарды оқып, банк сипаттамасын, рейтиңдерін қарап, асықпай әлгі ақпаратты қорытып алыңыз. Сосын барып бір тоқтамға келесіз. Ақпараттық шабуыл әсерінен ұйымдастырылған фейк ақпараттарға фильтр жасап үйреніңіз.

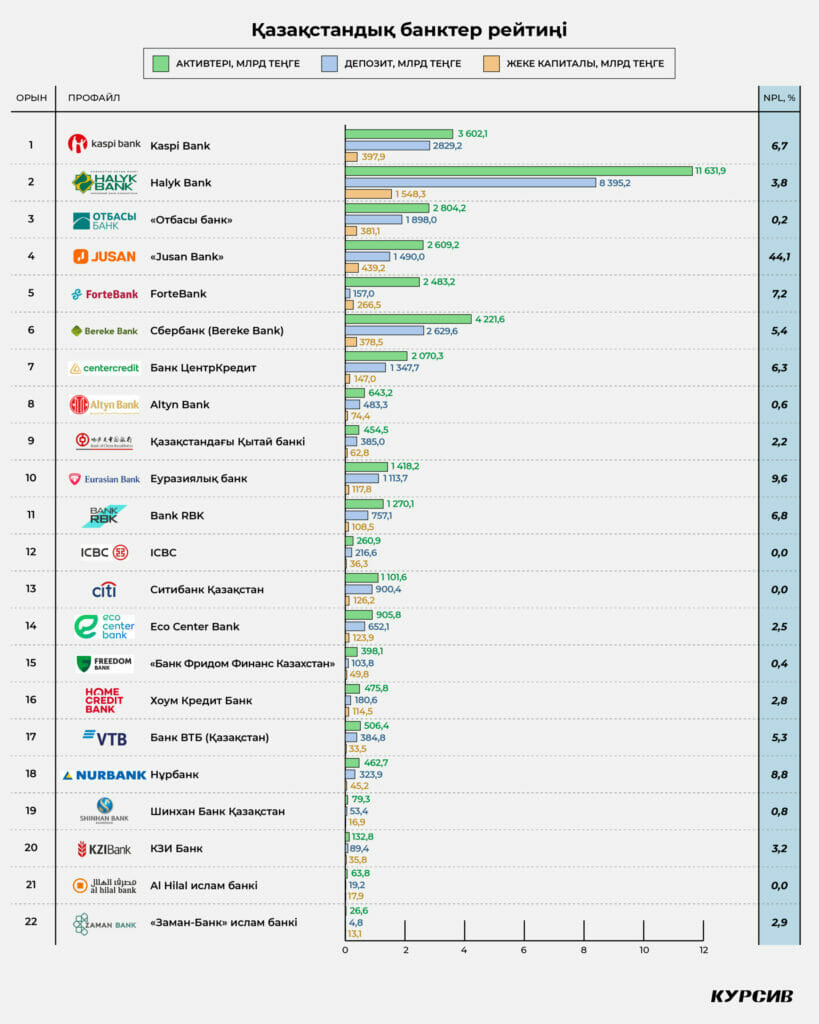

Қазақстандық банктер рейтиңі

«Baker Tilly Qazaqstan Advisory» ЖШС еліміздегі екінші деңгейлі банктердің рейтиңін жасап, баллдық есептеу жүйесі бойынша бағалап шыққан. Басты дереккөз ретінде Ұлттық банк деректері, kase.kz және банктердің ресми сайттарындағы ақпарат алынған. Баллдар 12 көрсеткіш бойынша берілген. Бір атап өтетін жайт, халықаралық рейтиңдермен шатастырмаңыз. Бұл рейтиң бағалау мақсатында жасалған зерттеу нәтижесі ғана. Яғни ресми мәлімет не құжат түрінде күші жоқ.