Ұлттық банк мәліметінше сыртқы борыш статистикасын талдаудың көбінесе теріс астары болуы мүмкін. Алайда сыртқы борыштың тікелей қарыз алудан басқа шетелден капитал тартудың табиғи салдары екенін түсіну қажет.

Бұл ретте сыртқы борыш (СБ) оңтайлы деңгейі экономикалық даму дәрежесін, макроэкономикалық орнықтылықты, елдегі инвестициялық климат, қарыз қаражатын жұмсау кезіндегі тиімділік пен транспаренттілікті қоса алғанда, көптеген фактормен анықталады. СБ орнықтылығы мен оңтайлылығын анықтайтын әртүрлі көрсеткіштер бар. Объективті бағалау үшін оларды кешенді түрде қарастыру қажет.

Жоғары да айтқандай, сыртқы борыштың түрлері болады және ол әр мемлекетте әртүрлі көрініс тапқанымен, оның ішіндегі фирмааралық борыш пен мемлекеттік борыш ең маңызды түрі болып қала береді.

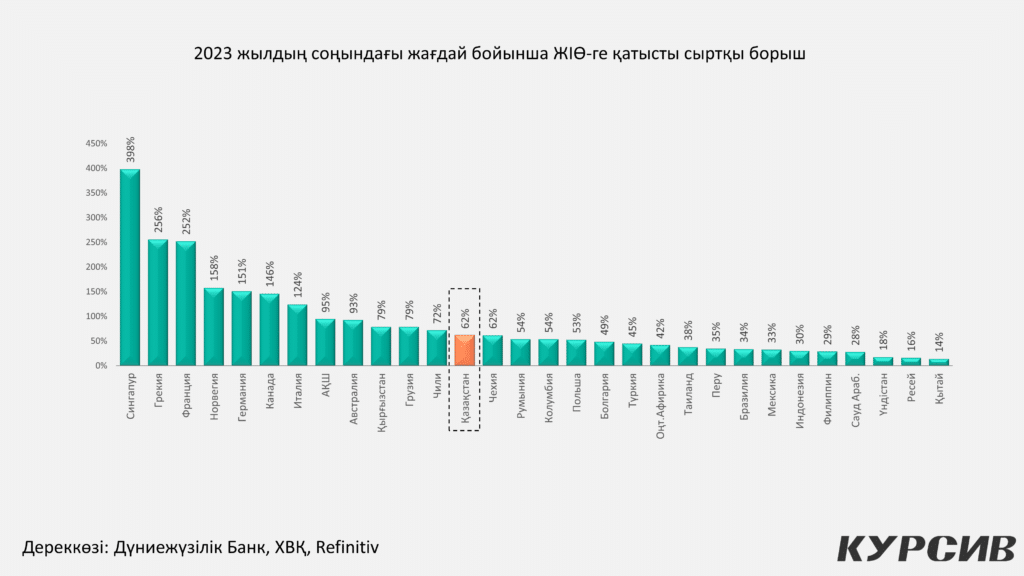

Ең көп таралған және жай коэффициенттердің бірі – ЖІӨ-ге сыртқы борыштың үлесі. Бұл көрсеткіш үшін шекті диапазон 60%-дан 100%-ға дейін өзгереді. Бұл ретте шекті деңгейден асатын мәндер әрдайым экономикада проблемалардың болуын білдірмейді, сол сияқты төмен деңгей де борыштың орнықтылығын білдірмейді.

Мәселен, ХВҚ және Дүниежүзлік банктің ақпаратына назар аударсақ 2023 жылдың қорытындысы бойынша Сингапур (398%), Норвегия (158%), Германия (151%), Канада (146%), АҚШ (95%) және Аустралия (93%) сияқты ең дамыған елдер 60%-дық шегінен едәуір асып түсті. Алайда бұл экономика құрылымының дамуына, төмен инфляцияға, валюта бағамының тұрақтылығына және макроэкономикалық саясаттың болжамды болуына байланысты инвестициялық тәуекелдердің бір қалыптылығына негізделген. Түркия (45%), ОАР (42%), Перу (35%), Бразилия (34%), Мексика (33%) және Ресей (16%) сияқты елдерде байқалатын «СБ/ЖІӨ» коэффициентінің шекті деңгейден төмен деңгейі бағаның тез өсуіне, капитал нарықтарына қол жеткізудің қиындығына, санкциялық тәуекелдерге және басқа да құрылымдық проблемаларға байланысты инвесторлар үшін елдің шектеулі тартымдылығының салдары болуы мүмкін.

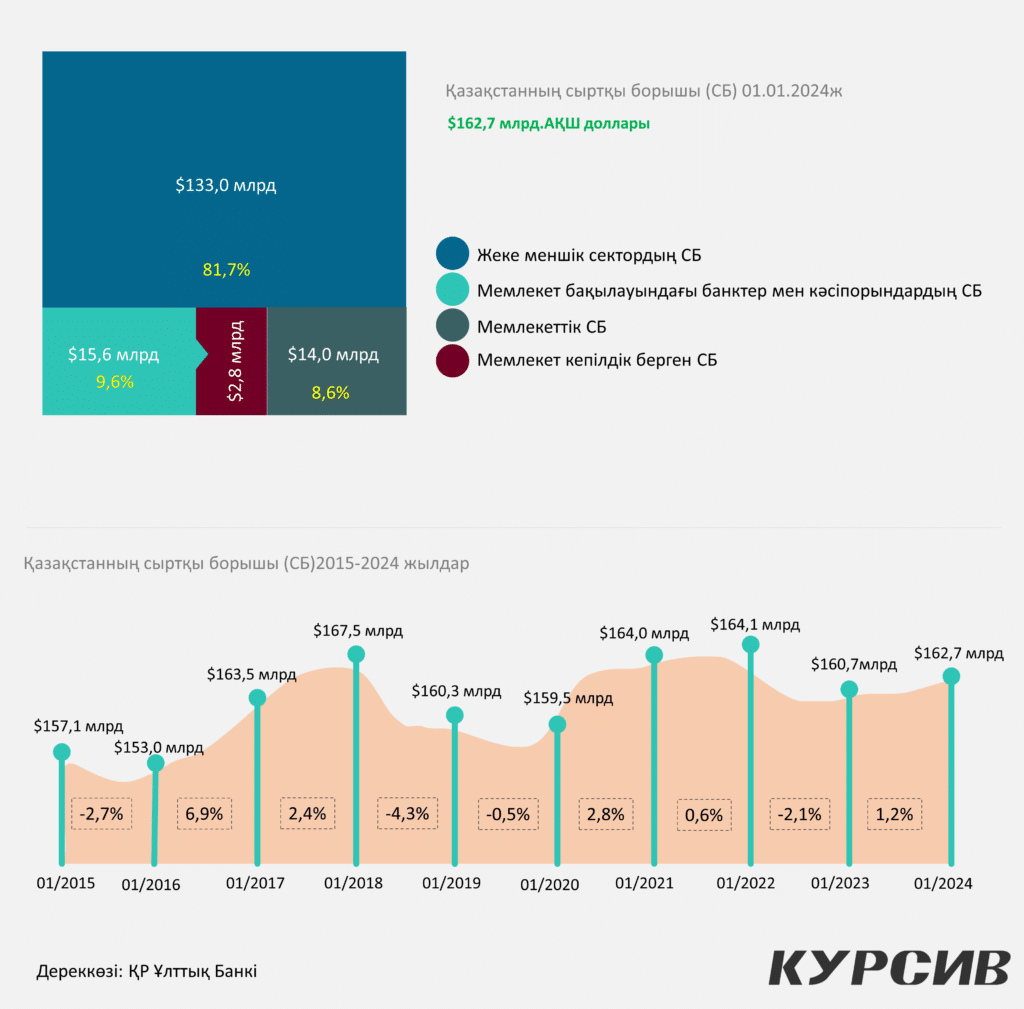

Бас банктің мәліметіне қарасақ, Қазақстанның сыртқы борышы 2019 жылдың қаңтарынан бері 160-164 млрд доллар арасында қалыптасты. Мысалы, 2019 жылы сыртқы борыштың ЖІӨ үлесі 87,8%- ға дейін жеткен. 2024 жылдың 1 қаңтарындағы дерек бойынша Қазақстанның сыртқы борышы 162,7 млрд долларды құрап отыр. СБ ЖІӨ үлесі осылайша 87,8% дан 62% ға дейін түсіп отыр.

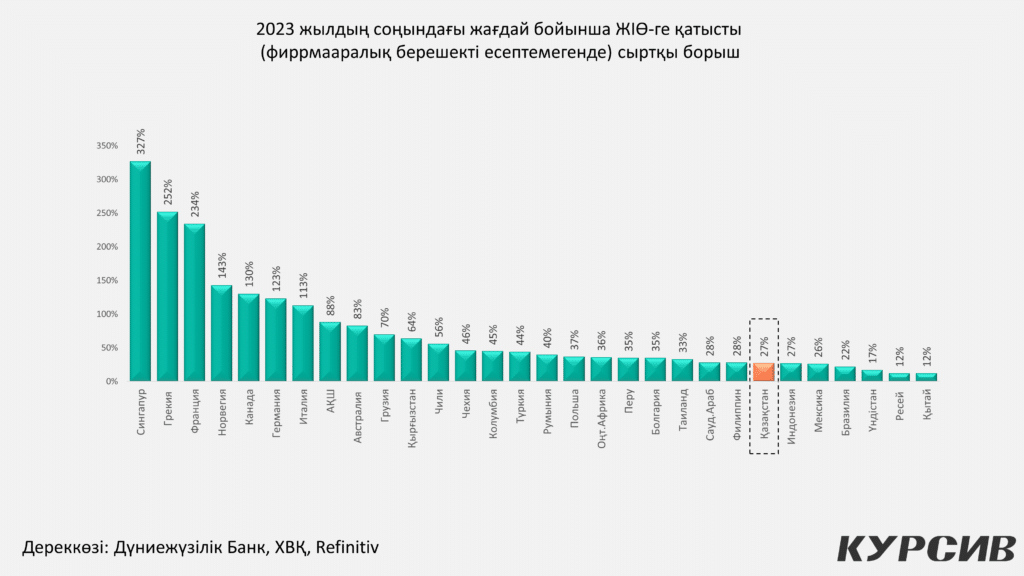

Ұлттық банктің 2023 жылдың қорытындысы бойынша Қазақстан үшін жалпы сыртқы борыштың ЖІӨ-ге қатысты коэффициенті 62% болды. Бірақ та көптеген басқа дамушы елдер сияқты Қазақстан үшін де борыштық орнықтылықтың ең айқын көрсеткіші фирмааралық берешекті (ФАБ) есепке алмағанда ЖІӨ-ге қатысты СБ арақатынасы болады. ФАБ ең аз тәуекелді саналады, өйткені үлестес тікелей инвесторлар өзіне бизнес жүргізуге байланысты тәуекелдерді алады. Қазақстанда СБ-ның шамамен 60%-ы ФАБ-қа тиесілі. Мұндай елеулі үлес 1990 жылдардан бастап экономиканың шикізат секторына ірі тікелей инвестициялардың әкеліну салдары болып табылады. Нәтижесінде 2023 жылдың қорытындысы бойынша ФАБ есептемегенде, ЖІӨ-ге қатысты СБ арақатынасы 27% болды.

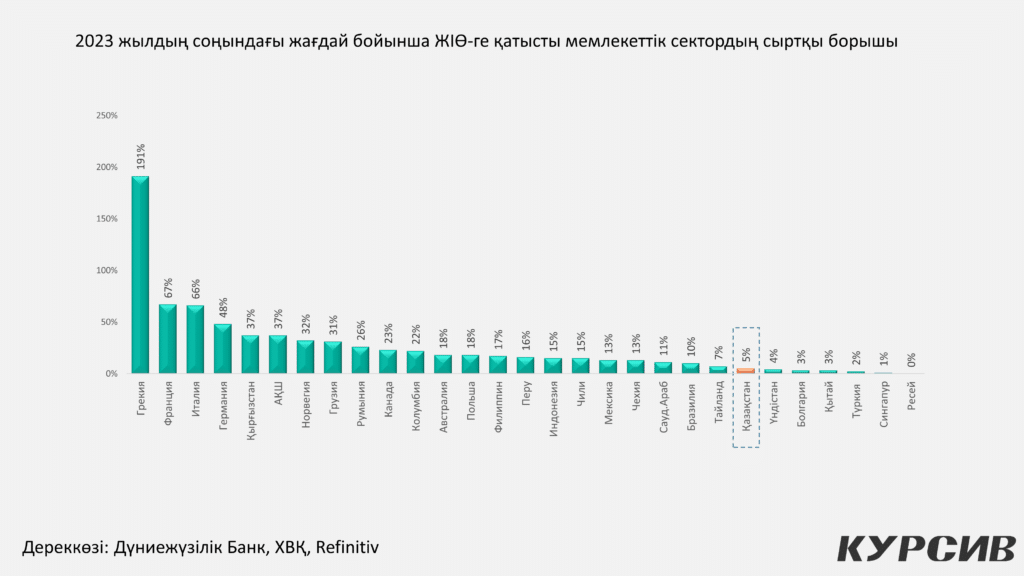

Мемлекеттік қарыз – сыртқы борыштың басты индикаторы.

Жалпы алғанда мемлекеттің қаржылық тұрақтылығын бағалау үшін ЖІӨ-ге қатысты мемлекеттік сектордың сыртқы борышы маңызды және көрсеткіштік индикатор болады. Бұл көрсеткіштің жоғары мәні экономикадағы теңгерімсіздіктердің жинақталуы, елге сыртқы күтпеген өзгерістердің әсері, мемлекеттік қаржыны басқарудың тиімсіздігі және соның салдарынан дефолт тәуекелінің артуы туралы белгі бере алады. Қазақстанның мемлекеттік секторының сыртқы борышы басқа елдермен салыстырғанда салыстырмалы түрде төмен және шамамен 5%-ды құрайды (3-график). Бұл Бразилия (10%), Сауд Арабиясы (11%), Мексика (13%), Чили (15%), Колумбия (22%), Грузия (31%) және Қырғызстан (37%) сияқты кейбір дамушы елдердің көрсеткіштерінен төмен.

Дүниежүзілік банктің зерттеуіне сәйкес, 77% – дан асатын ЖІӨ-ге мемлекеттік қарыздың мәні ел экономикасына теріс әсер етуі мүмкін. Бұл ретте қарыздың осы деңгейден жоғары әрбір пайыздық пункті елдерге экономикалық өсімнің 0,017 п.ө. шығын әкеледі. Бұл құбылыс дамушы нарықтарда одан да айқын көрінеді, мұнда жылына 64%-дан жоғары әрбір қосымша пайыздық тармақ 0,02%-ға өсуді баяулатады.

Дегенмен мемлекеттік органдар мүмкін болатын ең жоғары мәндерді дербес белгілейтінін ескере отырып, көптеген елде мемлекеттік қарыз деңгейі айтарлықтай жоғары. Мәселен, экономикасы дамыған елдердегі жиынтық Мемлекеттік борыш 2011 жылы ЖІӨ-нің 100%-ынан асып, содан бері төмендеген жоқ (қазір-шамамен 118%). Дамушы экономикалар мен дамушы нарық елдерінде мемлекеттік қарыз орта есеппен 60%-дан сәл асады.

Борыштық жүктеменің көрсеткіші «борыштық жүктеме коэффициенті»деп аталатын мемлекеттік қарыз бойынша жыл сайынғы төлемдердің көлемі болуы мүмкін. Қарызға қызмет көрсету шығындарының деңгейі қарыздың мөлшеріне де, қарыз алу мерзімі мен құнына да байланысты. Орташа алғанда, дамушы және дамыған елдердің үкіметтері соңғы жылдары бюджеттік шығындарының шамамен 10%-ы мемлекеттік қарызды өтеуге жұмсайды. Біздің ойымызша, жоғары шығындар (25% немесе одан да көп) қазірдің өзінде жоғары қарыз жүктемесін көрсетуі мүмкін.

Мемлекттік қарыз 2 жыл қатарынан азайып келеді

Сыртқы борыштың ішіндегі мемлекеттік қарыз көлемі төмендеп келеді. Мысалы, 2022 жылы 1 қаңтардағы ақпарат бойынша, сыртқы борыш көлемі 18,4 млрд доллар болса, 2023 жылдың басында мемлекеттің борышы 15,7 млрд долларға дейін азайды. Ал 2024 жылдың қаңтарындағы ҰБ мәліметінше мемлекеттің сыртқы борышы 14,0 млрд долларға дейін қысқарған.

Бас банктің пікірінше Қазақстанның сыртқы борышы салыстырмалы түрде қолайлы деңгейде. Алайда экономикалық қауіпсіздікті қамтамасыз ету және сыртқы қарыздарды шамадан тыс ұлғайту тәуекелдерін азайту мақсатында борышты басқару саясатында сандық қана емес, сонымен қатар сапалық параметрлерге де назар аударылуы керек. Ұзақмерзімді макроэкономикалық орнықтылық үшін тартылатын сыртқы борыш тиімді, ұтымды жұмсалуы және экономиканы әртараптандыру бойынша перспективалы жобаларға бағытталуы тиіс.

Таза сыртқы борыш та қысқаруда

Қазақстан Республикасының таза сыртқы борышы жыл басынан бері 9,0 млрд долларға қысқарып, 2024 жылғы 1 қаңтарда 41,8 млрд долларды құрады. Мемлекеттік және банк секторлары қалған әлемге қатысты таза кредиторлар болады. Ал корпоративтік сектор таза қарыз алушы. «Басқа секторлардың» таза сыртқы борышы жыл басынан бері 1,8 млрд долларға қысқарып, 2024 жылғы 1 қаңтарда 90,0 млрд долларды құрады. Бұл ретте басқа секторлардың сыртқы борыштық міндеттемелер құрылымында фирмааралық берешек басым, оның көлемі 91,6 млрд долларды немесе елдің барлық сыртқы борышының 35,8%-ын құрады. Өз кезегінде, фирмааралық берешектің 68,2%-ын шетелдік компаниялар филиалдарының Қазақстан аумағында ірі мұнай-газ жобаларын іске асыруына байланысты міндеттемелері құрайды және көбінесе шартты сипатқа ие (ақшалай емес өтеу, мұнай бағасына, рентабельділікке тәуелділік және т.б.).

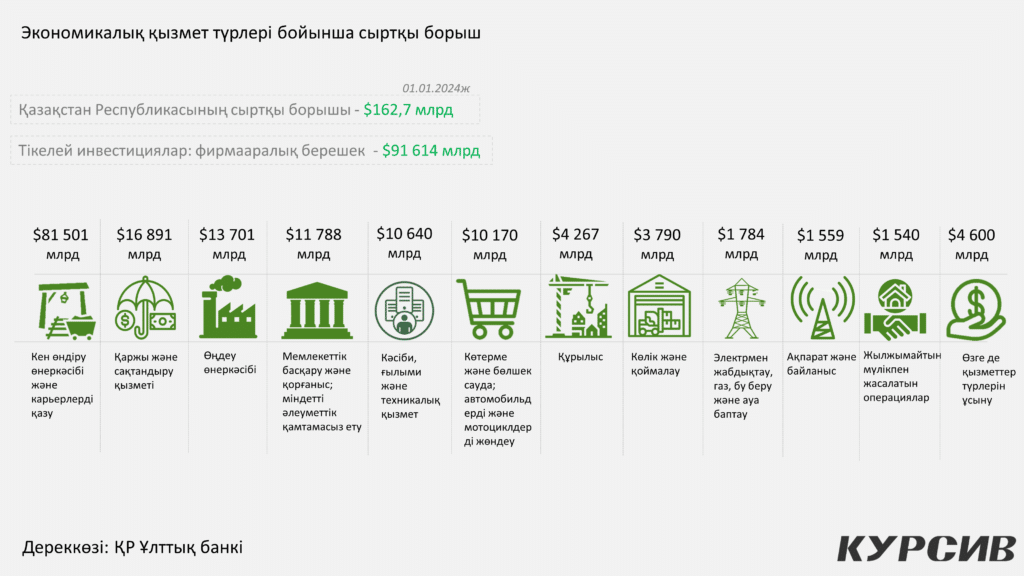

Сыртқы борыштың тең жартысы кен өндіру саласына тиесілі

Ағымдағы жылдың қаңтарындағы мәлімет бойынша кен өндіру және карьерлерді қазу саласына 81,5 млрд оллары немесе жалпы сыртқы борыштың 50%-ына жетіп отыр. Ал өңдеу өнеркәсібіне сыртқы борыштың тек 8,4% ғана тиесілі. Құрылыс саласының борышы 4,3 млрд долларды құрап отыр. Осылайша, өңдеу өнеркәсібіне шетелдік инвесторлардың қызығушылы төмен екенін көріп отырмыз.

Қаралған көрсеткіштер бойынша, Қазақстанның мемлекеттік борышы ХВҚ-ның Қазақстанның мемлекеттік қарызы өсетіні және 2027 жылы ЖІӨ-нің 30.3%-на жететіні туралы болжамдарын ескере отырып, әлемдегі ең төмен қарыздардың бірі. Біздің бағалауымыз бойынша, мұндай өсу ешқандай жағымсыз салдарға әкелмейді және әлі де салыстырмалы түрде төмен болып қалады. Бұл ретте, шығыс бөлігін жабу үшін бюджеттің жоғары кірістерін сақтау және таза кредитор мәртебесін сақтау үшін мемлекеттік резервтердің оңтайлы деңгейін ұстап тұру мәселесі ел үшін аса маңызды болып қала береді.

Жақында S&P Global Ratings-тің Қазақстанның егеменді кредиттік рейтингтері бойынша болжамды «тұрақты» қайта растауы отандық экономикадағы жағдай біртіндеп тұрақтанып келе жатқанын, белгісіздіктердің төмендеуі байқалғанын, бұл елдің инвестициялық тартымдылығының артуына және неғұрлым тиімді шарттар бойынша қарыз алу мүмкіндігінің артуына әкеліп соқтыратынын көрсетеді.