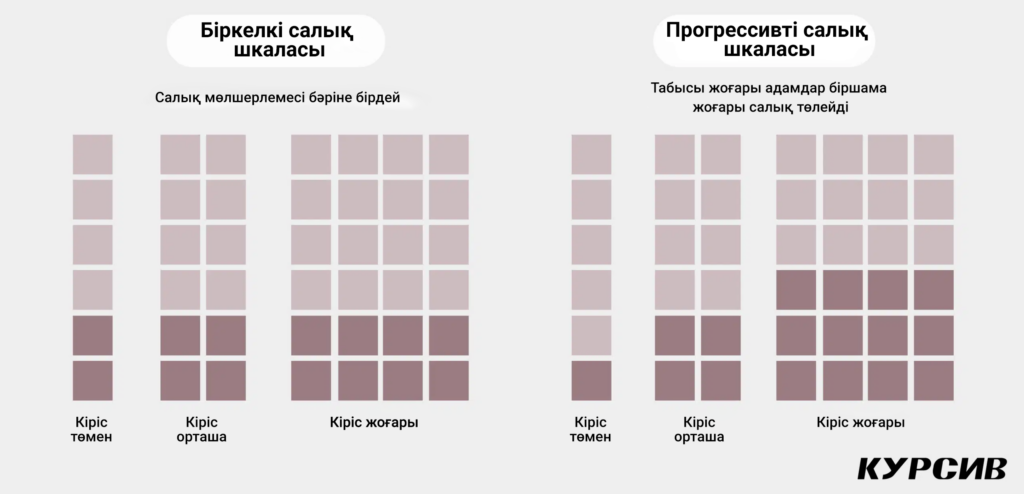

Қоғам талқысына ұсынылған ҚР Салық кодексінің жобасында жеке табыс салығы (ЖТС) бойынша прогрессивті салық шкаласын енгізу көзделмеген. Негізі, прогрессивті салық салу әдісі қоғамдағы экономикалық теңсіздікті төмендету тұрғысындағы тиімді ұсыныстың бірі саналады. Бірақ Ұлттық экономика министрлігінің пайымынша, бүгінгідей жағдайда Қазақстанда прогрессивті салық салудың жағымсыз салдарлары басымдау болса керек.

«Ашық НҚА» порталында жарияланған ҚР жаңа Салық кодексінің жобасы 2024 жылдың 15 шілдесіне дейін қоғам талқысына ұсынылған. Жобаны талқылау белсенді жүріп жатыр – қолданушылар онда қазірдің өзінде-ақ 40 беттен астам пікір-ой қалдырған.

Жаңа Салық кодексі туралы сөз қозғалған тұста қалың көпшілік елімізде прогрессивті салық шкаласын енгізу мүмкіндігі алға шығады деп үміттенді. Оның өзектілігі туралы 2020 жылдың көктемінде ел президенті Қасым-Жомарт Тоқаев айтқан болатын. Погрессивті салық шкаласын жеделдетіп енгізу туралы 2024 жылдың көктемінде жарияланған кодекс жобасының тұжырымдамасында да айтылды. Алайда құжаттың қорытынды нұсқасында салық салу шкаласы бір деңгейде қалатыны белгілі болды. Осыған орай «Курсив» экономика министрлігінің мамандары мен отандық сарапшыларды әңгімеге тартып, не себепті Қазақстанда прогрессивті салық салу әдісі кейінге қалдырылғаны туралы сұрап білді.

Алдымен салық мәдениетін қалыптастыру керек…

Ұлттық экономика министрлігіндегілер «Курсивке» берген жауабында жеке табыс салығының 10% деңгейінде белгіленген мөлшерлемесін сақтап қалуды жоспарлап отырғандарын растады. Министрлік өкілдерінің айтуынша, прогрессивті шкаладан бас тартудың басты себебі – елімізде салық мәдениеті әлі де дұрыс қалыптаспаған.

«Халықаралық тәжірибеге сәйкес прогрессивті салық салу әдісін енгізуде бірқатар кешенді шарттар орындалуы қажет, оның ішінде, мысалы, халықтың салық мәдениеті жоғары болып, бақылау тетігінің бірі ретінде жалпыға бірдей кіріс декларациясын енгізу керек», – деп келтіреді ұлттық экономика вице-министрі Азамат Амриннің сөзін министрліктің баспасөз қызметі.

Ұлттық экономика министрлігіндегілер жалпыға бірдей декларация барша қазақстандықтарды 2025 жылдан бастап толық қамтитынын еске салады. Ал азаматтардың әл-ауқатының жылдан-жылға қалай өзгеріп жатқанын дұрыс түсініп, декларация барысында жиналған ақпараттарды бағалау үшін салық органдарына тағы да бірнеше жыл керек екен.

«Мәлімделген деректерді талдап, бақылау мүмкіндігін объективті тұрғыда бағалау үшін кем дегенде 3 – 5 жыл бойынша деректер қажет. Мұнсыз прогрессивті шкала жалақыны жасырып, «тасаға» кетуге итермелеуі ықтимал, яғни заңсыз төлемдерге немесе конверттік схемаларға апарып соғуы мүмкін», – деп есептейді экономика министрлігіндегілер.

Жалпыхалықтық декларацияның енгізілуімен «тасаға» кетіп, кірісті жасыру қиындай түседі деген пікірмен EY Kazakhstan компаниясының салық және заң қызметтері бойынша серіктесі Владимир Фесенко де келісіп отыр. Ол осының нәтижесінде халықтың салық мәдениеті де өсіп, қалыптаса береді деп есептейді.

«Соңғы бір жылда салық органдарының жұмысында айтарлықтай ілгері жылжу бар. Биыл және келесі жылы салық төлеушілер де бұл бағытта біршама ілгері қадам жасайды деп ойлаймын: салық төлеуді тікелей өздері арқылы өткізе отырып (жалпыға бірдей декларация мағынасында – «Курсив»). Яғни алдымен осындай boost – салық органдарына да, салық төлеушілерге де салық мәдениеті бойынша өзіндік серпіліс, қуат берілмек. Ал оның қалай жұмыс істеп жатқанын түсіну үшін тағы да бірнеше жыл қажет , сонда бізде салық мәдениеті тұрғысында өте сапалы серпінді өзгерістер орын алады», – дейді жалпыға бірдей декларацияның қоғамның ойлау қабілетіне ықпалы туралы EY Kazakhstan серіктесі.

Әйтсе де Владимир Фесенко – декларация тапсыру тәжірибесі Қазақстанда толыққанды қалыптасып, орныққан кезде де «тасадағы» жасырын экономиканың үлесін нөлге жеткізу мүмкін емес деп ескертеді (Қазақстанда ғана емес, әлемнің кез келген елінде). Салық ақпаратымен автоматты түрде алмасудың бірыңғай стандарты – CRS әлемнің барлық елін түгел қамтып отырған жоқ. Сол сияқты бірқатар елдердегі кейбір активтердің түрлері CRS-ке бағынбайды, тіпті Қазақстан сол юрисдикциялармен өзара мәліметпен бөлісіп отырса да. Оның сыртында қолма-қол ақша айналымының қашанда өзіндік белгілі бір үлесі бар. «Байлар салықты қалайда аз төлеудің жолдарын іздеп табады», – дейді Фесенко. Оның пікірінше, прогрессивті салық салу әдісін енгізу мәселесі, айталық, елдің жалпы ішкі өнімі жасырын экономиканың ең болмаса 10%-ын құраған тұста өзектеле түсуі мүмкін.

«Салық мәдениетіне» жету үшін ондаған жылдар кетуі мүмкін

Салық қызметін көрсетумен айналысатын америкалық Aaron Tax & Advisory компаниясының негізін қалаған Нұркамилла Акишеваның пікірі Ұлттық экономика министрлігінің позициясынан әлдеқайда өзгеше. Ол прогрессивті салық салу әдісі жасырын экономиканың бір бөлігін тасадан шығаруға септік етеді деп есептейді. Оның пікірінше, егер жалақсысы төмен азаматтар үшін жеке табыс салығының мөлшері 7%-ға дейін төмендетілсе (президент Тоқаев 2020 жылы ұсынғандай), онда олар өздерінің барлық кірісін түгел көрсетуге мүдделі болады. Ал табысы жоғары азаматтар үшін президент айтқандай жеке табыс салығын 10%-дан 15%-ға дейін көтеру соншалықты үрейлі ұсыныс емес екенін айтады.

Акишеваның пікірінше, жоғары «салық мәдениетіне» жету үшін ондаған жылдар кетуі мүмкін. Олай болса прогрессивті шкаланы кейінге қалдырып, босқа күтудің еш қисыны жоқ.

«Егер біз халықтың салық мәдениеті төмен, бізде ресурстар жеткіліксіз, салық органдары үлгермейді деп сылтаурата беретін болсақ, біз бұл деңгейге ешқашан шыға алмаймыз», – дейді сарапшы, прогрессивті салық салу әдісін жалпыға бірдей декларациямен қатар біртіндеп енгізуге болады деген пайыммен.

Оның айтуынша, прогрессивті салық салуды кезең-кезеңімен енгізу барысында елімізде жоғары салық мәдениеті де қалыптаса береді. «Ең бастысы, салық қаражаты қаншалықты тиімді жұмсалып жатқанын еліміздің әрбір азаматы білуі керек», – дейді Акишев. Егер ел халқы прогрессивті шкаланың мәнісін дұрыс түсіне алса, онда «тасаға» кетіп, жасырынғысы келетіндердің үлесі де азая береді.

Өз пікірін ол былайша түсіндіреді: «Олар (билік – «Курсив») бюджетті толтырамыз деп халыққа салық салудың прогрессивті шкаласы туралы ақпарат жеткізеді, ал бұл дұрыс емес. Прогрессивті шкала теңсіздікті жою үшін, байшыкештер көбірек салық төлеуі үшін деген ойды жеткізу керек. Жалпы бұл ұсыныс не үшін қажет екенін жұртқа түсіндіру үшін ақпараттық кампанияларды көбірек жүргізсек те болады».

Айта кетейік, «Курсивке» берген ақпаратында Ұлттық экономика министрлігі салық органдары халық арасында салық мәдениетін арттыру мақсатында «жаңадан тіркелген салық төлеушілерді салық міндеттемелерін орындау тәртібіне, оның ішінде салық міндеттемелерін орындау үшін берілген ақпараттық объектілерді пайдалануға оқытуға» құқылы болатынын айтып өтті.

Сонымен қатар бұл бағытта сервистік топтардың жұмыстары да көзделген, яғни салық органдарының лауазымды тұлғаларынан құрылған арнайы көшпелі топ «салық төлеушілерге салық міндеттемелерін орындау, оның ішінде жеке тұлғалардың декларацияларын дайындау және тапсыру бойынша ақпараттық-түсіндіру жұмыстарын» жүргізетін болады.

Бұл тармақтар жаңа Салық кодексі жобасының «Салық төлеушінің (салық агентінің) салық міндеттемелерін орындауы үшін жағдай жасау шаралары туралы» 33 бабында көрсетілген.

Салық әкімшілігі әлі де тым күрделі…

Өз кезегінде Ұлттық экономика министрлігі прогрессивті шкала енгізуді кейінге қалдыруға ықпал еткен тағы бір факторды былайша түйіндейді: «Жеке табыс салығының прогрессивті шкаласын енгізу салықты есептеу тәртібін қиындатуға әкеліп соғуы мүмкін». Айтқандай, сарапшы Владимир Фесенконың пікірі де осыған ұқсас, оның пікірінше прогрессивті салық салуға салық органдары дәл қазір дайын емес.

«Олар өз жұмысындағы процестерді, тәсілдер мен деректерді жүйелеп, стандарттауға енді ғана кірісе бастады. Прогрессивті шкала дегеніміз – бұл кванттық деңгейдегі қадамның бірі, бұл арада бізге әзірше дұрыстала қоймаған жұмыс жүйесіне қабылдау көрсеткіші қиындау қосымша сүзгі қоюға тура келеді», – дейді ол.

Салық органдары үшін салық салудың жаңа жүйесі оңай соқпайтынын Нұркамила Акишева да мойындайды. Бірақ прогрессивті шкаланы біртіндеп енгізудің арқасында салық органдары оның жаппай қолданысқа түсуіне әзірленіп, дайындалумен қатар, оңды-солды қателіктерді ескеріп, халықаралық технологиялар мен тәжірибеге жүгінуге бейімделе алады, деп есептейді ол. «Әлбетте, қателіктер кездесетіні анық, бірақ оларды түзетуге де уақыт бар ғой, өтпелі кезең үшін бұл қалыпты жағдай», – дейді Акишева.

Ойын ережелері дұрыс ойластырылмаған

Салық органдарының дайын болмауының бір себебі – Салық кодексінің жеткілікті түрде қарастырылып, әзірленбеуіне байланысты, деп есептейді салық қызметтері тәжірибесі бойынша EY Kazakhstan серіктесі.

«Бізде заңнамада теориялық тұрғыдан да, практикалық тұрғыдан да жоюды қажет ететін көптеген мәселелер бар. Жеке табыс салығы бойынша прогрессивті шкала енгізу үшін барлық сұрақтардың нақты жауабы болғаны дұрыс», – дейді Владимир Фесенко.

Мысал ретінде ол шетелдік қор нарықтарындағы құнды қағаздармен операциялардан түсетін табысқа салық салу мәселесі жеткілікті түрде ойластырылмағанын алға тартады. Қазақстан заңнамасына сәйкес, шығындарды теңгерімдеп, кейінге қалдыруға және соған қатысты шығыстарды (делдалдық, биржалық, депозитарлық комиссиялар) шегерімге салуға болмайды, ал кейбір кіріс түрлері Салық кодексінде тіпті қарастырылмаған да.

Алдын ала ескерілмеген табыс бойынша салық таза пайдаға емес, құнды қағаздармен операциялардан түсетін жалпы табысқа салынады (соңғысынан шығындар мен оған қатысты залалдар шегерілмейді). Мысалы, егер инвестор әлдебір қаржы құралына 10 мың доллар салып, сауда соңында 11 мың доллар алған болса, онда салық мың долларға емес, соңғы құндық мәнге салынады.

Кодексте есепке алынбаған осы сынды кемшіліктер туралы Нұркамила Акишева да айтып отыр, бірақ оның пікірінше, бұдан реформалар кейінге қалуы керек деген қорытынды жасалмау керек. Оның айтуынша, жеке табыс салығы бойынша прогрессивті шкала енгізу барысында өзге де түйінді мәселелерді айналып өту мүмкін емес.

«Керісінше, бұл біздегі заңнаманы жетілідіріп, модернизациялауды ынталандыратын болады. Бұл реформа осы процесті жеделдетуге септік етпек, сәйкесінше оған әлдеқайда көп адам көңіл бөліп, назар аударатын болады», – дейді құнды қағаздармен операциялар бойынша шығындарды есепке алу ережелері жөніндегі сарапшы маман Нұркамила Акишева.

Байғұс орта тап…

Егер Қазақстанда прогрессивті салық шкаласын дәл қазір енгізер болсақ, онда салық ауыртпалығы алдымен орта тап өкілдеріне жүктелуі мүмкін. Ал орта тап өкілдері біздің елде әлі де толық қалыптасып үлгерген жоқ, оларды нығайту үшін едәуір уақыт керек, деп есептейді Владимир Фесенко.

«Шындап келгенде Қазақстан ел ішінде орта тапты дамытып, нығайту бағытында елеулі қадамдар жасауда, оның ішінде кәсіпкерлер үшін арнаулы салық режимдерінің саналуан нұсқаларын жасау тұрғысында да. Үкімет кәсіпкерлік қызметпен айналысқысы келетін жеке тұлғалар дың өмірін барынша жеңілдетіп берді», – дейді ол.

Бұл тұрғыда Қазақстанда ЖТС мөлшерлемесін көтеруге дайын емес орта тап өкілдері мемлекетке көбірек талап қоя бастауы мүмкін, деген пікірде Владимир Фесенко. Оның айтуынша, қоғам ішінде «шиеленіс күшейіп» адамдардың талабы да арта түсуі ықтимал, қалай дегенмен, олар салықты да көбірек төлейтін болады ғой.

«Прогрессивті салық салу әдісі аясында негізгі ауыртпалық байларға түсетіндей етіп құрылымдалуы тиіс. Өз кезегінде бұл – орта тапты қорғау үшін салық мөлшерлемелері мен шекті мәндерді мұқият жобалауды талап етеді. Прогрессивті салық салу әдісін енгізу мейлінше әділетті салық жүйесін қалыптастыруға септік ететін болады, яғни әркім өз табысына қарай салық төлейді деген ниетпен», – деп отыр Нұркамила Акишева.

Сарапшының пайымынша, бүгінгі таңда елімізде жеке табыс салығын көтеру үшін шекті көрсеткіш ретінде 1,5 млн теңгеден астам табысты есепке алуға болады.