Ең алдымен салым мен депозиттің айырмашылығын түсініп алуымыз керек. Екеуі жақын ұғым болғанымен, ерекшеліктері бар. Салым – клиенттің банкке орналастырған жеке ақшасы. Оның басты мақсаты – қаражатын сақтау және сыйақы арқылы оны молайту. Салымның үш түрі болады: мерзімді, мерзімсіз және жинақ.

Ал,депозит – кең ұғымды қамтитын түсінік. Бұл түсінікке салым да кіреді. Депозитке ағымдағы шоттардағы (картадағы) ақша да кіреді. Сондықтан екеуі жақын ұғым болғанымен, өзіндік ерекшеліктері бар. Депозит ұғымы бізге депозит нарығын толық әрі анық көруге және оны талдауға мүмкіндік береді.

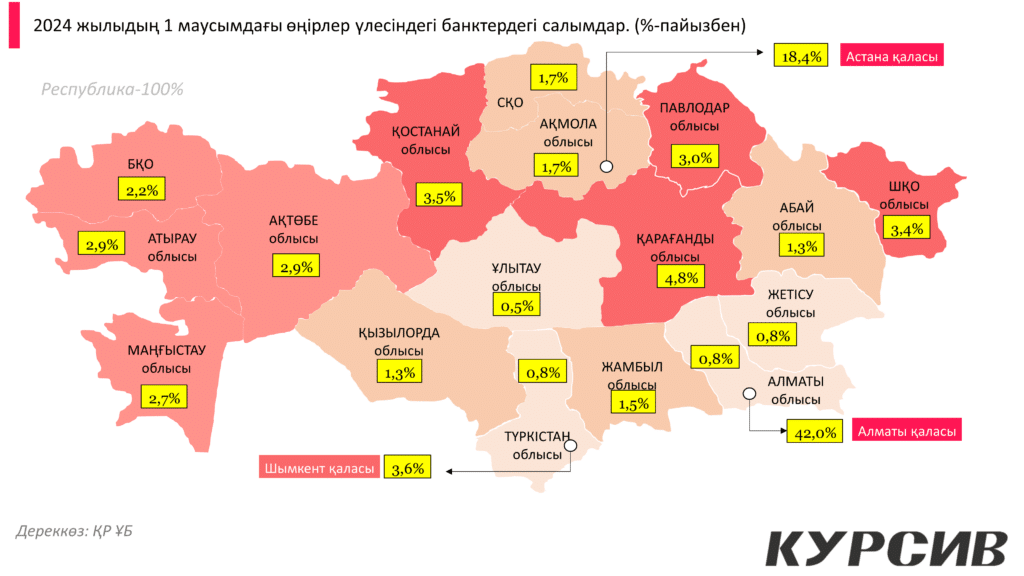

Салымдағы әрбір төртінші теңгенің иесі – алматылықтар

Бас банктің есебіне назар аударсақ, өңірлер арасында банктер тартқан салымдар бойынша мәліметте Алматы қаласы 42,0% үлеспен көш бастап тұр. Алматыдан кейін 18,4% үлес астаналықтарға тиесілі, Екі шаһардың үлесі осылайша 60,4%-ға жетеді. Екі мегаполистен кейін 4,8%-бен Қарағанды облысы үшінші орында болса, үшінші мегаполис – Шымкент қаласының республикадағы үлесі небәрі 3,6%-ды құрап отыр.

Керісінше, үлесі төмен өңірлер тізімін 0,5%-бен Ұлытау облысы бастаса, Жетісу, Алматы, Түркістан облыстарының үлесі 0,8% болып отыр.

Қостанай, ШҚО, Павлодар облыстары 3,5%, 3,4% және 3,0% үлеспен ортада тұр, қалған өңірлердің үлес салмағы 3%-дан аспай отыр. Осылайша банктер тартқан салымшылардың республикадағы өңірлердің үлесінде алшақтық байқалады. Әрине, бұл аймақтардың әралуандығы мен даму ерекшелігіне байланысты. Сондай-ақ өңірлердегі халықтың тұрмыс сапасы, орташа жалақы мөлшері және халық тығыздығы сияқты көптеген фактор әсер етеді.

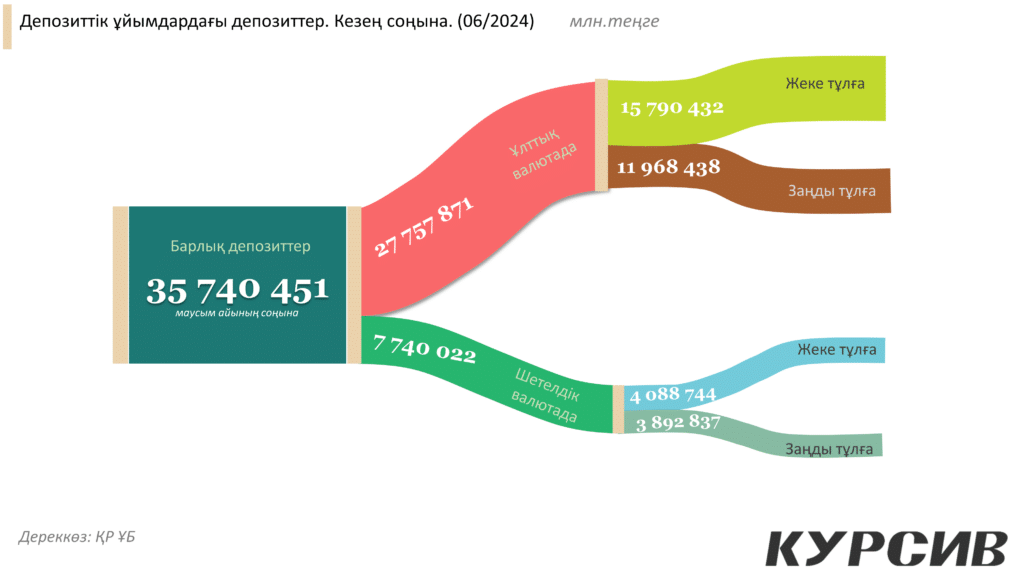

Депозиттегі теңгенің үлесі рекордттық межеге жетті

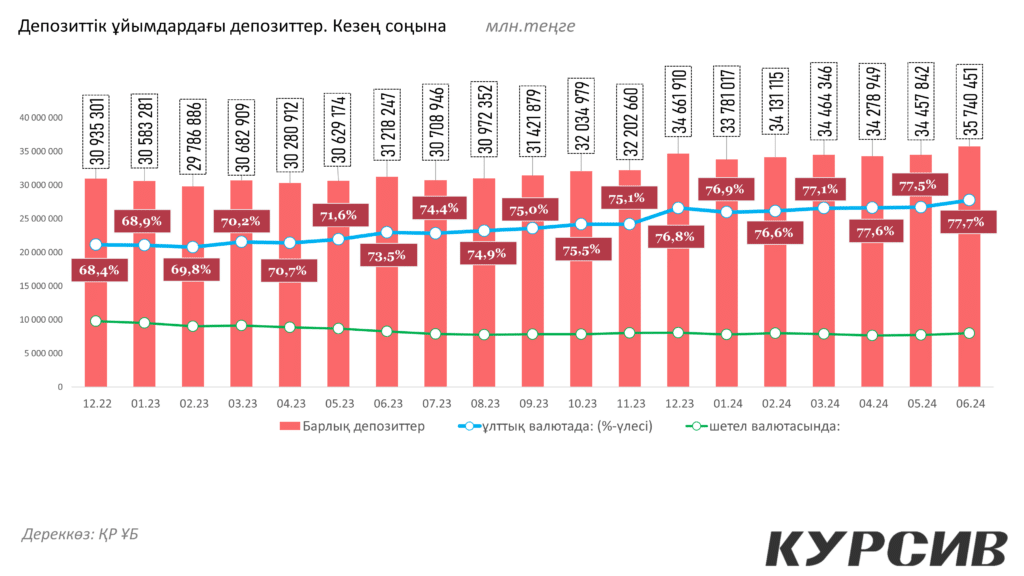

Ұлттық банк дерегінше, 2024 жылдың маусым айында депозиттік ұйымдағы депозит көлемі 35,7 трлн теңгеден асқан. Бұл жыл басындағы көрсеткішпен салыстырғанда 5,2 трлн теңгеге жоғары болып отыр. Сондай-ақ жалпы депозиттегі ұлттық валютаның үлесі 77,7%-ға жетіп, тарихи жоғары мәнді көрсетті.

Халықтың банктегі салымдары теңгеде орналыстырылған

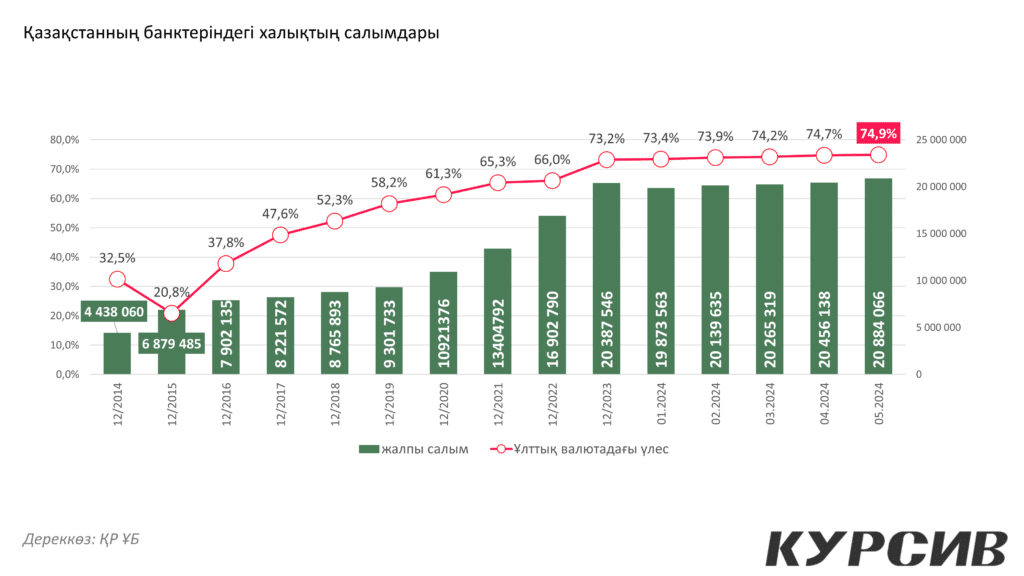

Екінші деңгейлі банктердегі халықтың салымына назар аударсақ, теңгенің салымдағы үлесі едәуір артқан. Мәселен, 2014 жылдың қорытындысы бойынша, салымдардағы ұлттық валютаның үлесі 32,5%-дан араға 10 жыл салып 2024 жылдың мамырында 74,9%-ға дейін өскен.

Сондай-ақ халықтың ЕДБ-дегі салымдары қазір 20,9 трлн теңгеден асып, рекордтық көрсеткішке жеткен.

Депозиттегі теңгенің үлесі неліктен өсіп жатыр?

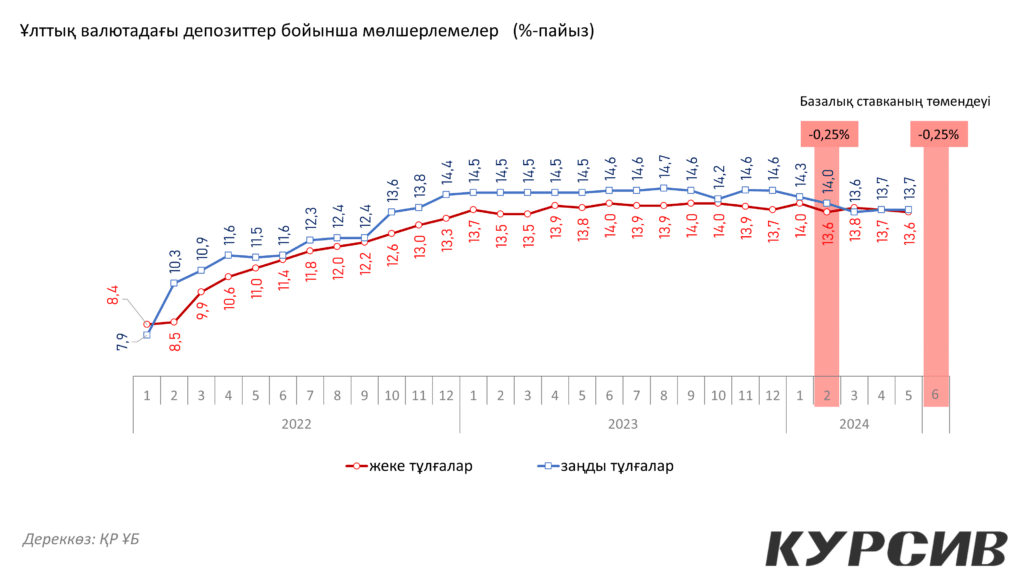

Мөлшерлеме. Басты себеп – ұлттық валютадағы депозиттер бойынша мөлшерлеменің жоғары болуы. Ұлттық банктің базалық мөлшерлемені өсіру немесе сақтау туралы шешімдері депозиттердегі мөлшерлемеге тіккелей әсер етеді. Мысалы, 2023 жылы Ұлттық банк базалық мөлшерлеме дәлізін 16,75 пайыз бен 15,75 пайыз аралығында ұстап отырды. Ал биыл жыл басындағы базалық мөлшерлеме 15,75%-дан шілдедегі мөлшерлеме деңгейі 14,25%-ға дейін түсіп отыр. Дегенмен де бұл әлі де жоғары. Соңғы 3 жылдағы ҰБ бекіткен базалық мөлшерлемелер ұлттық валютадағы салымдардың өсуіне әсер етті.

Валютадағы төмен пайыз. Соңғы жылдары ЕДБ валютадағы депозиттік мөлшерлеме көлемін 1%-да сақтап отыр. Доллардағы төмен мөлшерлеме салымшыларды қанағаттандырмайды. Оның жанында ұлттық валютадағы депозиттердегі жоғары мөлшерлеме салымшыларды жоғары өсіммен қызықтырады. Ұлттық банк шетелдік валютадағы 1 пайыздық дәлізді ондаған жыл бойы сақтап келеді.

Кепілдік: Қазақстанның депозиттерге кепілдік беру қоры (KDIF) ұлттық валютадағы салымдарға кепілдік береді. Мәселен, 20 миллион теңгеге «жинақ салым» түріне кепілдік береді. Теңгеде сақталған барлық депозиттің өзге түрлеріне 10 миллион теңге кепілдік берілген. Бұл шетелдік валютамен салыстырғанда 2 есе жоғары болып отыр.

Ұлттық валюта депозит түрлеріне бай

Салымдардың ішіндегі ең икемдісі – мерзімсіз салымдар. Олардан азайтылмайтын қалдық шегінде кез келген уақытта ақша алуға және ақша салуға болады. Соның арқасында мерзімсіз салымдар қазіргі уақытта халық арасында ең танымал қаржы құралына айналды.

Екінші деңгейлі банктер ең жоғары сыйақы мөлшерлемелерін жинақ депозиттер бойынша ұсынады. Сәйкесінше бұл салымдар бойынша толықтыру және мерзімінен бұрын ақша алу жағынан салымшыларға қатаң талаптар қойылған. Жинақ депозиттерді мерзімсіз салымдарға қарағанда икемді деп айтуға келмейді. Өйткені мұнда мерзімінен бұрын ақша алу мүмкіндігі қарастырылмаған. Тек салымды толығымен алуға болады. Бұл жағдайда шот жабылады және салымшы бүкіл кезең бойынша есептелген бүкіл сыйақы мөлшерлемесінен автоматты түрде айырылады. Сондай-ақ банктер толықтыру құқығы бар, яғни үстінен қосымша ақша салуға болатын және болмайтын жинақ салымдарды ұсынады. Әсіресе, толықтыру құқығы жоқ жинақ салымдар бойынша анағұрлым тиімді сыйақы мөлшерлемелері қарастырылған. Осылайша сыйақыларының айрықша жоғары болуына байланысты жинақ салымдар халық арасында танымал бола түсуде.

Мерзімді салымдар – икемді де ұтқыр мерзімсіз салымдар мен табысы жоғары жинақ салымдар арасындағы балама нұсқа. Мерзімді салымдар мерзімсіз депозиттерге қарағанда едәуір табысты, ал жинақ салымдармен салыстырғанда едәуір икемді. Мерзімді салымдардан ішінара да толықтай да ақша ала беруге болады – шот жабылмайды, бірақ сыйақы мөлшерлемесі ішінара жойылады. Ал егер мерзімі аяқталғанша ақшаны алмасаңыз, онда көтеріңкі мөлшерде сыйақы аласыз.

Депозиттерге кепілдік беру қорының мәліметінше, ұзақмерзімге жоғары пайыз ұғымы төмендеп келеді. Банктер ұзақмерзімге ашылған мерзімді және жинақ салымдар бойынша тартымды сыйақы ұсынбайтын болған. Ондағы мақсат – пайыздық тәуекелдерді барынша азайту. Өйткені болашақта Ұлттық Банктің базалық мөлшерлемесі төмендеуі ықтимал.