Соңғы үш жылда қазақстандық банктер құрылымындағы өзгерістермен қатар пайдасы да тоқтаусыз өсіп келеді. Ешқайсысы кіріс келіп жатыр ғой деп бір табыс көзімен шектеліп отырған жоқ. Соның арқасында Үкіметтің экономикалық бөлігі банктерге қатысты КТС мөлшерлемесін 25%-ға дейін көтеруді ұсынып отыр. Ұлттық банк пен ҚР Қаржы нарығын реттеу және дамыту агенттігі басшылары бұл ұсынысқа қарсы шығып, мәселе пікірталас алаңында қалып отыр.

Банктік аудиттелген есептерден білгеніміз сол, 2023 жылы отандық екінші деңгейлі банктердің (ЕДБ) валюта саудасынан тапқан пайдасы аздау болған, есесіне пайыздық кірістердің өсуі есебінен бұл «жетіспеушіліктің» орнын артығымен толтырған.

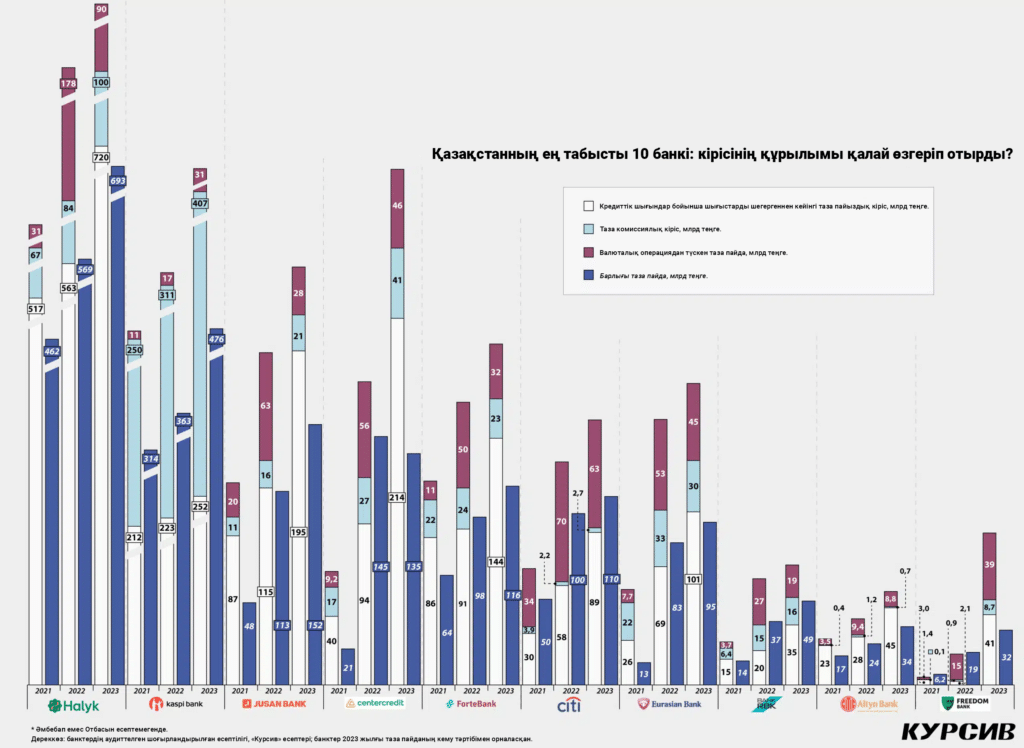

«Курсивтің» есебі бойынша, былтыр Қазақстанның ең табысты ондаған қаржы институты (инфографикада берілген) бірлесе 1,9 трлн теңге тауып, 2022 жылдың нәтижесін 22%-ға (+342 млрд теңге) жақсартқан.

Екі жыл ішінде жинақталған өсім тіпті таңғалдырды: 2021 жылмен салыстырғанда пайда 2023 жылы (мұнда да, алда да осы ондықты тұтас алғанда) бірден 88%-ға, яғни 887 млрд теңгеге ұлғайды. Ең табысты 10 ЕДБ түгел 2022 жылдың басындағы ресейлік еншілес банктерді клиенттерге толыққанды қызмет көрсету мүмкіндігінен айырған жағдайды жақсы пайдаланды, ал Сбербанк пен Альфабанк жергілікті нарықтан кетуді орынды санады. Осылайша, 2023 жылы пайданың 22%-ға өсуіне түрткі болған 2022 жылғы рекордтық жоғары қаржылық нәтиже екенін ескеру керек.

Бұған дейін «Курсив» байқағандай, 2022 жылы банктер пайдасының бұрқ етіп өсуіне себеп болған негізгі түрткінің бірі валюталық операциялар болды. Үздік ондық табысы жыл санап төрт есе өсіп отырды (бір жыл бұрын ғана 132 млрд теңге тапқан олар 2022 жылы 538 млрд теңге тапты). Тек Kaspi-дің табысында ғана (бір жыл бұрын 11 млрд, 2022 жылы 17 млрд теңге) анау айтқандай алшақтық болған жоқ, себебі бөлшек салымдарды долларландыру деңгейі төмен болды және айырбастау қызметін тұрақты пайдаланатын ірі корпоративтік клиенті жоқ еді. Ал Халық, керісінше, валюта саудасынан 2021 жылға қарағанда алты есе көп табыс тапты (178 млрд теңге). Ситибанк 50 млрд теңгеден астам пайда түсірді (70 млрд), Jusan 63 млрд, БЦК 56 млрд, Еуразиялық банк 53 млрд, Forte 50 млрд теңге тапты. Мысалы, Еуразиялық банктің табысы осы бағыт бойынша жеті есе, БЦК-нікі алты еседен астам өсті.

2023 жылы (айырбас бағамының күрт ауытқуы мен айырбастау дүрбелеңі болмаған және жаңа геосаяси шындыққа нарық бейімделіп үлгерген кезде) банктердің валюталық операциядан түсетін пайдасы 25%-ға немесе 137 млрд теңгеге (401 млрд-қа дейін) қысқарды. Сол жағдайда валюталық мәмілелер бойынша таза кірісті тек Freedom Bank (15 млрд-тан 39 млрд теңгеге дейін) пен Kaspi (17 млрд-тан 31 млрд-қа дейін) ғана өсіре алды. Халық банк бұл бизнестен бір жыл бұрынғыдан екі есе аз табыс тапты (90 млрд). Онша ірі емес ойыншылардың арасындағы Jusan валюта айырбастау сегментінен таза табысы 55%-ға (28 млрд теңгеге дейін), Forte 36%-ға (32 млрд теңгеге дейін), Bank RBK 32%-ға (19 млрд теңгеге дейін), БКО 19%-ға (46 млрд теңгеге дейін), Еуразиялық 14%-ға (45 млрд-қа дейін) төмендеді.

Әңгіме арқауы болып отырған ондықтың таза комиссиялық кірісі 2023 жылы 135 млрд теңгеге (650 млрд теңгеге дейін) немесе 26%-ға ұлғайды. Соның арқасында дүрлігістен кейінгі валюта айырбастау операциясына деген сұраныстың төмендеуінен туындаған пайдадағы «жетіспеушіліктің» орны түгел толықты. Ал екінші жағынан, комиссиялық кірістің 70%-ы бір ғана ойыншыға (Kaspi Bank) тиесілі болғанынан бүкіл секторға «жайып тастауға» мүмкіндік жоқ. Kaspi-дегі қаржыны түсім деп тануды есептеу саясаты бәсекелестерінен түбегейлі ерекше. Бұл – елдегі басты кіріс көзі (банк алымдары, транзакциялық кірістер және клубтық жарналарын қоса алғанда) комиссиялар деп көрсетілген жалғыз банк. Салыстырар болсақ, осы сектор бойынша таза комиссиялық түсім жағынан Халық (2023 жылы 100 млрд теңге) екінші орында, осы көрсеткіш бойынша Kaspi-ден (комиссиядан 407 млрд теңге тапқан) төрт еседен астам артта қалып қойған.

Былтыр банктік пайда құрылымындағы таза пайыздық кірістер анағұрлым көп өсті (кредиттік портфель бойынша провизия қалыптастыруға кететін шығындарды шегергенде). Үздік ондықтың осындай кірісі 45%-ға немесе 574 млрд теңгеге (1,26 трлн теңгеден 1,84 трлн теңгеге дейін) ұлғайды. 2022 жылғы динамикамен салыстырғанда (+21,4%) 2023 жылы пайыздық кіріс екі еседен астам қарқынмен өсті. Бұл ішінара несиелендіруді өсірудің есебінен жүзеге асты. Инвестициялық құралдар да (негізінен Қазақстанның тәуекелі жоқ мемлекеттік және квазимемлекеттік борыштық қағаздары, сондай-ақ Ұлттық банктің құралдары) айтарлықтай үлес қосты. Солардан келетін сыйақы базалық мөлшерлемеге байланысты, ол мөлшерлемені былтыр Ұлттық банк жоғары деңгейде ұстап тұрды (2022 жылдың желтоқсанында 16,75%-ға дейін көтеріліп, ең жоғарғы нүктеде 2023 жылғы тамызға дейін тұрды, содан кейін ғана үш рет төмендетіліп, 15,75%- ға түсті).

2023 жылы таза пайыздық кірістің ең жоғары өсу қарқынын Халық (+157 млрд теңге) пен БЦК (+121 млрд) көрсетті. Жоғары абсолюттік өсімге сондай-ақ Jusan (+80 млрд) мен Forte (+53 млрд) қол жеткізді. Салыстырмалы түрде Freedom пайыздық кірістерін бәрінен тез өсірді, себебі ол өте төмен бастапқы базадан бастады (2022 жылғы 2,1 млрд теңгеден 2023 жылы 41 млрд теңгеге дейін).

Ірі ойыншылар арасында БЦК үздік қарқын көрсетіп отыр: 2023 жылы оның таза пайыздық кірісі 129%-ға өсті, ал соңғы екі жылда бес еседен астам (40 млрд-тан 214 млрд теңгеге дейін) өсім жинақталған. Бұл банк елдегі ішкі өзгерістерден де (2022 жылғы қаңтар оқиғасынан кейін саяси қос билікті жою), сыртқы күйзелістерден де (Ресейге қарсы санкциялар, олардың нәтижесінде БЦК ресейлік еншілес Альфаны сатып алды, сөйтіп оның барлық клиентін мұраға алып қалды, одан басқа тағы 84 млрд теңге тапты) ұтқан секілді.

Өзінің ресми құжаттарында БЦК кірістердің жылдам өсу фактісі туралы көп айта бермейді. Мысалы, 2021 жылғы жылдық есепте (БЦК-ның пайыздық кірісі 12 млрд теңгеге ғана өскен кезде) банк «оң динамика бөлшек бизнестің жоғары кірісті кредиттері мен шағын және орта бизнестегі басты өнімдерінің үлесі ұлғаюының арқасында мүмкін болды» деп хабарлайды. Келесі екі есепте (кірістердің өсуі ғарыштық жылдамдықпен қарқын алған кезде: алдымен 2022 жылдың қорытындысы бойынша 93%-ға дейін, сосын 2023 жылы 86%-ға дейін) жоғарыдағы берген түсіндірмесі сөзбе-сөз қайталанады. Бір апта бұрын БЦК KPMG аудиторлары верификациялаған орнықты даму туралы алғашқы есебін салтанатты түрде жариялады. Сол хабарламада айтылғандай, бұл жағдай «банктің ұсынылған ақпараттың ашықтығы мен сенімділігіне ұмтылысын көрсетеді». Рас, ұмтылыстың өзі-ақ – мақтауға тұрарлық дүние, алайда жыл сайынғы корпоративтік есептерде сандар ғана жаңартылып, ал түсіндірме бөлігі копипаст әдісімен көшіріліп, мән-мазмұны жоғалған күйі ескі құжаттан жаңа құжатқа ауысып жүре беретін болса, оны Қазақстанның банк секторындағы «маңызды озық қадам» деп қалай айтамыз?

Былтырғы жылдың қорытындысы бойынша үздік ондықтағы тоғыз банктің таза пайдасы тағы да рекорд жаңартты. Рекорд жаңартпаған жалғыз ойыншы БЦК болды, бірақ бұл жағдай оның акционерлерін еш қынжылтқан жоқ. Егер БЦК-ның 2022 жылғы қаржылық нәтижесінен 84 млрд теңге мөлшеріндегі бейорганикалық компонентті (Альфаны жұтып алудан түскен кіріс) шегеретін болса, онда оның органикалық пайдасы 2023 жылы 122%-ға немесе 74 млрд теңгеге ұлғайды. Салыстырмалы түрде бұл – сектордағы ең жылдам өсім, Халық (+124 млрд теңге) пен Kaspi-ден (+113 млрд) кейінгі үшінші орынға шықты деген сөз.

БЦК-ның 2023 жылғы жылдық есебінде банк пайдасының «бизнестің өсуі мен ресурстарды тиімді пайдалану нәтижесінде» ұлғайғаны айтылған. Дәл 2021 жылдағыдай. Ал олардың арасында, 2022 жылы, «бизнестің өсуі мен ресурстарды тиімді пайдалануға» тағы сатып алынған Альфаның 80 млрд теңгелік дивиденті қосылды. Салыстырар болсақ: Халық өзінің соңғы есебінде 2023 жылғы қаржылық нәтиженің жақсаруын «кредиттік және транзакциялық бизнестің едәуір өсуімен» түсіндіре келіп, Қазақстандық тұрақтылық қорының (Ұлттық банктің «еншілесі») депозиті түріндегі мемлекеттік қолдауды ішінара өтеудің пайдаға біржолғы теріс әсері болғанын да айта кеткен. Халықбанктің тиісті есебіндегі ақпарат бойынша, 2022 жылы табыстың ұлғаюына «кредиттік бизнестің едәуір өсуі», оның ішінде Сбердің портфелін сатып алғаны, сондай-ақ «шетел валютасымен операциялар бойынша таза пайда мен таза комиссиялық кірістің өсуі» себеп болды.