Теңге бағамы: Қазақстан экономикасы жаңа девальвацияға дайын ба

Соңғы үш айда USD/KZT бағымы мамыр айындағы 439 теңгеден тамыз айының ортасында 480 теңгеге дейін өсіп, 9%-ға құнсызданды. Жыл басынан бері қазақстандық теңге на 5% жоғалтты. Жаңа девальвацияның ұлттық экономика үшін қаншалықты әсері болуы мүмкін екенін бағалау үшін Kursiv Research мемлекеттік қарыз статистикасы мен қазақстандық бизнестің жиынтық теңгерімін зерттеді.

Әлсіз теңге

Қазақстандық теңгенің айырбас бағамы жаздың басталғаннан бастап құнын жоғалта бастады. Маусым айының қорытындысы бойынша USD/KZT жұбы 3%-ға, ал теңгенің рубльге қатысты бағамы 6%-ға құнсызданды. Шілде айындағы доллар ай бұрынғы көрсеткішке қарағанда 4%-ға қымбаттады, ал тамыз айының алғашқы бір аптасында тағы 1%-ға қымбаттады.

Бюджет қажеттілігі үшін Ұлттық қордан шетелдік валютадағы қаражатты айырбастау көлемінің қысқаруы – соңғы айларды теңге бағамының әлсіреуінің басты себебі. Ұлттық банк мәліметі бойынша, егер жыл басынан бергі төрт айда бюджет қажеттілігі үшін Ұлттық қордан орташа есеппен ай сайын 866 млн доллар ауысқан болса, мамыр-маусым айларында небәрі 610 доллар айырбасталған. Тамыз айы ерекше болды: «Қазатомөнеркәсіп» акцияларын Ұлттық қорға активтеріне беру және сатып алу нарыққа 1,5 млрд доллар ағынды қамтамасыз етті. Күзде теңгені бұлайша қолдау әлсірей бастайды: валюталық түсімдердің негізгі көзі – Ұлттық қордан кепілдендірілген трансферт жарты жылдың өзінде жылдық көлемнен 76%-ға пайдаланылды.

Теңге бағамына әсер етіп отырған екінші жағымсыз фактор мұнай бағасының төмендеуі. 2024 жылдың алғашқы бес айында Brent маркалы мұнай бағасы бареліне 80 доллардан түспеген болса, тамыз айының алғашқы аптасында 76,3 долларға түсіп кетті. Бағаның төмендеуі қазақстандық экспорттаушылардың шетелдік валютадағы түсімін азайтып жібереді.

Теңге бағамын өзгеруі едәуір бөлігі сырттан әкелінетін азық-түлікке жатпайтын тауарлар бағасының өсуіне әкеледі. Ұлттық статистика бюросының (ҰСБ) мәліметтері бойынша, өткен жылы сыртқы киім сияқты өнімдердің ішкі нарықтағы импортының үлесі 99,6%, импорттық теледидарлар үлесі 99,5%, тоңазытқыштар мен кір жуғыш машиналар 100% болды.

Алайда теңге бағамының бағаға әсері қысқамерзімді. Экономикалық субъектілердің жағдайына ұзақмерзімді әсер ететін негізгі арналары – бұл қарыздар. Яғни мемлекеттік қарыз және корпоративтік сектордың қарызы. Ұлттық валюта бағамының әлсіреуі мемлекеттік қарыздың валюталық құрамдас бөлігінің қымбаттауына әкеледі. Үкімет қарызға қызмет көрсету шығындарын ұлғайтуға және оны қайта қаржыландыру нұсқаларын іздеуге мәжбүр болады. Мемлекетке қарағанда қайта қаржыландыру мүмкіндіктері шектеулі және өздерінің инвестициялық бағдарламаларына тәуелді жеке қарыз алушылар да дәл осындай қиындықтарға тап болады, өйткені технологиялық жабдықтар шетел валютасындағы импорт саналады.

Еуробондтар мен кепілдік

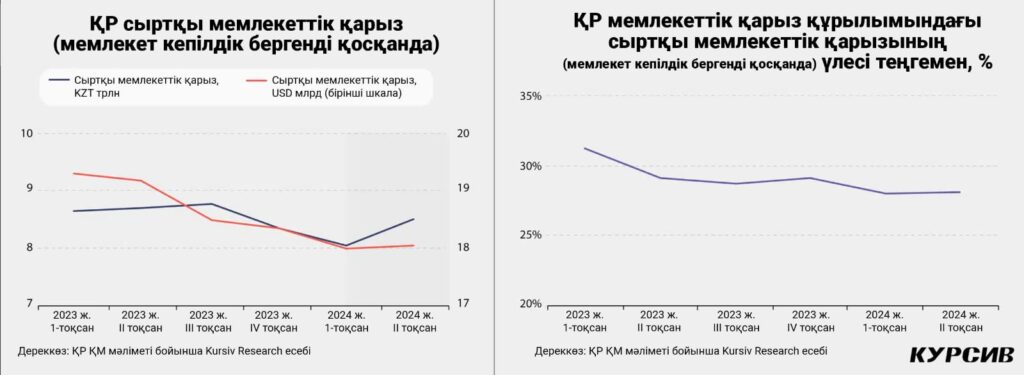

Қазақстан Қаржы министрлігі елдің мемлекеттік қарызының құрылымының ішкі және сыртқы құрамдас бөліктері жайлы үнемі егжей-тегжейлі құлақтандырып тұрады. 2024 жылдың екінші тоқсанының қорытындысы бойынша теңгемен есептегенде сыртқы қарыз 5,9%-ға (8,5 трлн теңгеге дейін) өссе, шетел валютасымен есептегенде ол небәрі 0,3%-ға (18,1 млрд доллар) өсті. Оның себебі қарапайым – биылғы жылдың екінші тоқсанында теңгенің долларға шаққандағы бағамы орта есеппен 5,5%-ға құнсызданды (шілдедегі есептік күннен 2024 жылғы наурыздағы есепті күнге).

Мемлекеттік қарыз құрылымында еурооблигациялар сегменті бар. Олардың салмағы орта есеппен сыртқы мемлекеттік қарыз бен мемлекет кепілдік берген қарыздың жалпы көлемінің шамамен 46%-ын құрайды. Доллардағы валюталық қарыз көлемінің шамалы өсуі мемлекет кепілдік берген міндеттемелерді ұлғайтты (тоқсанына 2,8-ден 2,9 млрд долларға дейін), бұл халықаралық даму институттары алдындағы қарыздың қысқаруынан жүзеге асты (бірінші тоқсанына 6,1-5,9 млрд доллар). Ұлттық валютаның құнсыздануы кезінде валюталық қарыз көлемінің ұлғаюы мемлекеттің қаржылық жағдайын нашарлатады. Бірақ бұл жағдайда қарыздың өтелу мерзімі, оның мөлшерлемесі және таза қарыз көрсеткіші сияқты мәліметтер маңызды рөл атқарады.

Тағы бір айта кететін жайт: мемлекеттік қарыздың ұлғаюы бізге салмақ салмайды. Мемлекеттік қарыз бойынша төлемдердің басты көлемін алдағы төрт тоқсанда (2024 жылдың II тоқсанынан 2025 жылдың II тоқсанына дейін) өтеу керек болады. Cодан кейін сыртқы қарызға қызмет көрсету үшін бюджеттен кететін ақша ағынының көлемі орта есеппен тоқсанына 488 млн доллардан 304 млн долларға дейін қысқарады.

Жалпы мемлекеттік қарыз құрылымындағы сыртқы мемлекеттік қарыздың үлесі (мемлекет кепілдік берген қарызды қоса алғанда) кейінгі бір жылда 31,2-ден 28,1%-ға дейін төмендеді. Кеңейтілген анықтамадағы қысқамерзімді қарыздың мемлекеттік қарыздың жалпы көлеміне қатынасы соңғы бір жылда қатты өскен жоқ – жалпы құрылымда 2,0-ден 2,7%-ға дейін ғана.

Таза қарыздың деңгейі (мемлекеттік органдардың активтерді алып тастағандағы міндеттемелері) теріс және кейінгі 12 айда (2023 жылдың Iтоқсанындағы -44,2 млрд доллардан 2024 жылдың I тоқсанындағы -49,9 млрд долларға дейін) төмендеп жатыр Бұл мемлекеттік міндеттемелердің активтермен жабылғанынан көп екендігін білдіреді – Қазақстан үкіметі, ҚР Ұлттық банкі және квазимемлекеттік сектор бірігіп өз қарыздарын өтей алады.

Соңғы бір жылда құбылмалы мөлшерлемесі бар сыртқы міндеттемелер үлесінің 36%-дан 37%-ға дейін артуы ғана алаңдатарлық жайт болып отыр. Алайда дамыған елдердегі реттеушілердің мөлшерлемені алдағы қысқартуы жағдайында бұл жағымды фактор болу керек.

Жалпы алғанда сыртқы қарыз статистикасы теңге үшін қиын кезеңдерімен салыстырғанда мемлекеттік бюджет көрсеткіштерінің оптимистік жағдайын көрсетеді.

Девальвацияға төтеп беру

Теңге бағамын 10% шамасында құнсыздану қазақстандық бизнес бастан өткерген қиын кезеңдермен салыстыруға келмейді. 2015 жылдың тамыз-желтоқсан айлары аралығында доллбар 188 теңгеден 359 теңгеге дейін шарықтаған. 2015 жылдың қорытындысы бойынща қазақстандық компаниялардың таза валюталық позициясы 10 трлн теңге шамасында болған. Бұл олардың баланстағы активтерінің 18%-ына сай келетін. Қазақстандық компаниялардың барлық міндеттемелерінің 29%-ы шетел валютасында көрсетілген. Кейбір ірі компаниялардағы жағдайдың қиын болғаны сонша, бақылаушы акционерлер өсіп келе жатқан валюталық қарызды басқару бойынша кешенді шараларды жүзеге асыруға мәжбүр болды.

Дәл сол кезде мемлекеттік секторды жасырын қаржыландыру схемалары алғаш рет қолданыла бастады. «Самұрық-Қазына» Ұлттық әл-ауқат қорының басқарма төрағасы Өмірзақ Шөкеевтің (2011–2017 жылдары қорды басқарған) айтуынша, «ҚазМұнайГазда» 2015 жылы «ұлттық компанияның тапқаынның бәрі» қарыз бойынша сыйақы төлеуге жұмсалған. Компанияның Қашаған консорциумындағы үлесті сатып алудың басым құқығын жүзеге асыру үшін (консорциумның 8,4% иесі ConocoPhillips жобадан шығып кетті) схема дайындалды, оған сәйкес Ұлттық әл-ауқат қоры ҚМГ-нің 10%-ын сатты. Қазақстан Ұлттық Банкі мен ұлттық компания осы қаражатты ақырында активтің құнын төлеуге жұмсады. Содан кейін өзінің қаржылық жағдайын жақсарту үшін ҚМГ Қашаған жобасындағы ұлттық компанияның үлесін (KMG Kashagan B.V.) бақылайтын құрылымдағы 50% үлесін өзінің негізгі акционері Ұлттық әл-ауқат қорына берді.

Қазақстандық компаниялардың қаржы-шаруашылық қызметі туралы деректер 2015 жылғы дағдарыс кәсіпорындарды валюталық міндеттемелерін оңтайландыруға ынталандырғанын көрсетеді. Теріс таза валюталық позицияның жалпы көлемі (міндеттемелер активтерден асып түседі) соңғы бес жылда (2018–2023) 9,0-ден 7,2 трлн теңгеге дейін (2024 жылдың I тоқсанының қорытындысы бойынша – 7,2 трлн) азайды.

2024 жылдың I тоқсанының соңында (ең соңғы деректер) валюталық міндеттемелердің негізгі бөлігі бес секторда шоғырланған: тау-кен өнеркәсібі және өңдеу өнеркәсібі, сауда, көлік және кәсіптік, техникалық және ғылыми қызмет (бұл сектордың артында негізінен геологиялық барлау активтері мен міндеттемелері жасырынды) – валюталық міндеттемелердің жалпы көлемінің шамамен 95%-ы.

Шетел валютасындағы міндеттемелер 2024 жылдың I тоқсанының қорытындысы бойынша қазақстандық ірі және орта компаниялар активтерінің 12%-ымен салыстыруға болады. Теріс валюталық позицияның ең үлкен көлемі тау-кен өндіру өнеркәсібінде (-2,9 трлн теңге) шоғырланған, бұл көрсеткіш бойынша екінші орында өңдеу өнеркәсібі (-1,9 трлн теңге), үшінші орында техникалық және ғылыми қызмет (-1,8 трлн теңге). Бұл салаларда шетел валютасындағы несиелер негізінен ірі мұнай компаниялары мен тау-кен металлургия саласының өкілдеріне – валюталық түсімдердің айтарлықтай үлесі бар экспорттаушыларға берілді.

Құрылымдық тұрғыдан алғанда таза валюталық міндеттемелердің үлесі (активтерге қатысты) бір жыл ішінде тек саудадағы негізгі салаларда (0%-дан -2%-ға дейін) өсті. Басқа негізгі салаларда ол не төмендеді (өңдеуші өндіріс, көлік) немесе өзгеріссіз қалды (тау-кен өнеркәсібінде -7,0%).

Басқаша айтқанда, қазақстандық бизнестің өзегі, сондай-ақ мемлекеттік бюджет те бірнеше жыл бұрынғымен салыстырғанда теңге бағамының құбылуына байланысты қатты құлдырауға төтеп бере алатынын көрсетеді.