Ел экономикасындағы жағдайды B2С сегменті қалай бағалауда?Бірнеше тоқсанға созылған нарық ішіндегі пессимистік көңіл-күй біртіндеп сейіле бастаған секілді

Құрметті оқырман, назарларыңызға ұсынып отырған бүгінгі материал – отандастарымыздың ел экономикасындағы жағдайға қатысты пікір-көзқарасы мен көңіл-күйі аясында түпкілікті тұтыну нарығына (B2C Economic Sentiment) берген тоқсан сайынғы бағаларына негізделеді. Бұл осымен төртінші рет жарияланып отырған өзіндік зерттеу және мұнда ірі бизнес есепке алынбаған.

Сауалнама түрінде жүргізілген зерттеу нәтижелеріне негізделген осынау көрсеткіш қарастырылып отырған кезеңде нарық ішіндегі ойыншылардың арасында қандай өзгерістер болғанын өлшеумен қатар, жергілікті нарықта көрініс берген қысқа мерзімдік тенденцияларды да көрсетіп береді, ал бұл өте маңызды.

Айта кетейік, тұтынушылардың көңіл-күйіне қатысты деректер Freedom Finance Global (FFG) ай сайын жүргізіп отыратын «Қазақстандағы тұтынушылық сенім (ССІ)» атты зерттеу қорытындыларынан алынған: әдетте оған республика бойынша 3600 респондент қатысады. Ал бизнес ортаға қатысты деректер United Research Technologies Group (URTG) компаниясының «Қазақстандағы ШОБ бизнес барометрі» (ШОБ ББ) атты тоқсан сайынғы зерттеуіне негізделеді. ШОБ ББ аясында сауда, қызмет көрсету, өнеркәсіп (игеруші және өңдеуші), құрылыс және ауыл шаруашылығы сынды салаларда жұмыс істеп жатқан микро бизнес пен шағын және орта бизнес өкілдерінен 500-дей маман сауалнамаға тартылады. Бұл екі зерттеу де URTG ұстанатын кешендік әдістемеге негізделеді.

Сонымен, біз жүргізген кезекті зерттеу нәтижелері көрсетіп бергендей, ағымдағы жылдың алғашқы үш айында айтарлықтай дәрежеде шөгіп қалған ел ішіндегі экономикалық көңіл-күй тоқсан өте қалыпқа келе бастаған. Бұған көп жағдайда ішкі нарықтағы маусымдық серпілістер әсер етті деуге болады. Сөйтіп мейлінше түпкілікті тұтынуға бағыт алған салалардың іскерлігі белсенділігі айтарлықтай жоғары көтеріліп, өрлей түсті. Бірақ сол тұста өнеркәсіп және құрылыс салаларындағы кәсіпорындарда маусымдық серпіліс байқала қойған жоқ. Өнеркәсіпте тіпті төмендеу динамикасы әрі қарай жалғасты деуге болады.

Осылайша ІІ тоқсанның қорытындысы бойынша экономикалық көңіл-күй индикаторы 16,4 балды құрады: бұл тұрғыдағы мүмкін меже 24 балл десек, бір тоқсандағы өсу көрсеткіші 5,4 балл деген сөз. Бұл ел ішіндегі экономикалық көңіл-күйді біздің әдістеме негізінде үздіксіз өлшеу барысында соңғы төрт тоқсанында көрініс берген ең жоғары нәтиже. Әйтсе де, осынау тұшымды серпіліске қарамастан, маусымдық өсу тренді таяу арада аяқталуы да әбден мүмкін, ал бұл, әрине, нарық ішіндегі ойыншылардың көңіл-күйіне әсер етпей қоймайды. Олай болса дәл қазір біз тұтынушылар мен бизнестің көңіл-күйін қалыптастырушы факторларды сарапқа салып көрелік.

ШОБ: саннан сапаға қарай өсу кезеңі

Ресми деректерге жүгінсек, отандық шағын және орта бизнестің (ШОБ) ел экономикасына деген ықпалы өсіп келе жатқанын байқауға болады. 2024 жылдың алғашқы үш айында (қолда бар соңғы деректерге сай) шағын және орта кәсіпорындар 16,8 трлн теңгенің өнімін шығарған (2023 жылдың үш айындағы көрсеткіш: 13,8 трлн теңге). Сол сияқты, жалпы қосылған құн (ЖҚҚ) 9,8 трлн теңгені (ЖҚҚ) құраған (2023 жылдың үш айындағы көрсеткіш: 8,7 трлн теңге). Бұдан шығатын қорытынды – ел бойынша жалпы қосылған құн көрсеткішіндегі шағын және орта бизнестің ЖҚҚ үлесі 37,7%-ға өскен (тоқсанына +1,2 пайыздық тармақ).

Сонымен қатар осы арада бір ШОБ субъектісіне шаққанда тауар айналымының көлемі ұлғая түскені де анық байқалуда. Бұл негізінен жаңадан тіркелген бизнес санының күрт қысқаруымен байланысты (2023 жылдың жарты жылдығымен салыстырғанда 5 есе азайған: 197 мыңнан 40,1 мыңға дейін). Содан да 2024 жылдың 1 шілдесіндегі жағдайға сай ресми тіркелген шағын және орта кәсіпкерлік (ШОК) субъектілерінің саны 2219,1 мыңды құраған (бір жыл бұрынғы көрсеткіш: 2223,5 мың). Сондай-ақ қайтадан тіркелген бизнестің жұмыс істеп жатқан деген дәрежеге өту көрсеткіші едәуір төмендеп кеткенін де байқауға болады (әрбір алты ай аясында –7,4 есе: 196,3 мыңнан 26,6 мыңға дейін). 2024 жылдың 1 шілдесіндегі жағдайға сай жұмыс істеп тұрған ШОБ субъектілерінің жалпы саны – 2028,8 (бір жыл бұрын 2015 мың болатын). Айтқандай, ең айқын өзгерістер негізінен І тоқсанда орын алды.

Мұндай жағымсыз динамика 2024 жылдың басынан бергі фискалдық бақылауды күшейтумен де (кәсіпкерлік қызмет белгілері бар мобильді аударымдардың мониторингі мен декларациялаудың жаңа кезеңдеріне сай), жабылып қалған және банкроттыққа ұшыраған компаниялар санының өсу ықтималдығымен де байланысты болуы мүмкін. Дегенмен бұл жағдайды өзіндік оң тренд ретінде да қарастыруға болады, айталық, ШОБ кәсіпорындары сан көрсеткішінен сапа көрсеткішіне қарай өте бастады деген ұстаныммен. Мысалға, нарық ішінде белгісіздік жағдайы белең алып, қысым атаулы үдей түскеніне қарамастан, ШОК субъектілері арасында бәсекеге қабілетті әрі нарық жағдайына бейімделуге дайын дейтіндері аз емес, олар сондай-ақ ақша ағындарына қатысты ашықтықты қамтамасыз етуге де кет әрі емес деуге болады.

Әлбетте, мұндай ашықтық, ең алдымен, кәсіпорындардың әлеуметтік-экономикалық жауапкершілігі тұрғысында барынша қолайлы. Алайда іріктеудің бұл бағытына тән тиімсіз ерекшеліктер барын да жоққа шығара алмаймыз, қалай дегенмен, үкіметтің отандық шағын және орта бизнесті дамыту ұсыныстарына қарамастан, бұл тұрғыда заңнамада өзіндік кедергілер де жоқ емес. Осыдан келіп бұл тәсіл нарыққа жаңа ойыншылардың кіруіне тұсау болып, елдегі кәсіпкерлік белсенділіктің төмендеуіне ықпал етуі де мүмкін.

Айта кетсек, қазіргі таңда ең үздік «нәтиже» (URTG қолданатын шартты есептеу көрсеткіші: ресми стаистикаға негізделіп, бір кәсіпорынға шаққанда ақшалай түрде қанша өнім шығарылғанын көрсетеді) өнеркәсіп және құрылыс салаларында сақталып отыр, ең төмен көрсеткіш – ауыл шаруашылығында. Ең жоғары айналымға ие сервистік секторларда (қызмет көрсету және сауда) шаруашылық жүргізуші бір субъектіге шаққанда орташа кіріс едәуір төмендеп кеткен. Бизнес көлемі тұрғысында көш басында біріккен кәсіпорындар тұр (БК). Бірақ жыл басынан бері жеке кәсіпорындардың (ЖК) позициясы күшейе түскені байқалуда – өнім өндіру көрсеткішінде ЖК үлесі өсіп келеді (22,8%-ға дейін, былтыр 12,2% болатын), бұған шағын кәсіпорындар (ШК) санының азаюы септік етуде (былтырғы 69,2%-дан биыл 60,3%-ға дейін).

Маусымдық серпіліс

Айтпақшы, «Қазақстандағы ШОБ бизнес барометрі» (ШОБ ББ) зерттеуіне енетін URTG-дің іскерлік индекстері ІІ тоқсанда түгелдей ұлғайып өскені белгілі болды. Негізі, ІІ тоқсаннан жоғары нәтижелер күтетіні туралы нарық ішіндегі ойыншылар жыл басында-ақ айтып өткен-ді.

Естеріңізге сала кетсек, ШОБ ББ зерттеуі кешенді негізде жүргізіледі және онда үш түрлі тәуелсіз индекстер тобы қолданылады. Біріншісі – іскерлік көңіл-күйдің композитті индексі (ІКИ: құрамында «Инвестициялар», «Кредиттер», «Сатулар» және «Кадрлар» деген субиндекстер бар). Ол шағын және орта бизнес өкілдерінің өткен және және алдағы үш айға қатысты нарық ішіндегі өзгерістер бойынша берген жауабына негізделіп түзіледі. Екінші индекс – іскерлік белсенділік индексі (ІБИ) – бұл арада бірқатар параметрлер бойынша соңғы айдағы өзгерістер есепке алынады, атап айтсақ, жаңа тапсырыстар, өндіріс пен сатып алулардың көлемі, өнімді жеткізу мерзімдері, сатып алу/сату бағалары, т.б. ІКИ үшін де, ІБИ үшін де: бейтарап көрсеткіш – 50 тармақ, одан жоғары – оптимистік, төмен – пессимистік сипат деп бағаланады. Үшінші индекс – бизнес кедергілер индексі (БИК), яғни бизнесті тежейтін факторлар, мұнда 100-ден жоғары тармақ көрсеткіші кедергілердің нашарлауын, төмендеуі – әлсіреуді білдіреді.

Іскерлік индекстер құрылымында мейлінше оң өзгерістер кірістерді сипаттайтын көрсеткіштер бойынша анық байқалды. Ол, әсіресе, ауыл шаруашылығында айтарлықтай арта түскен: «Сату» субиндексі тоқсан ішінде екі есе өсіп, 81,6 тармаққа жеткен. Қызмет көрсету саласында кіріс 23,2 тармаққа ұлғайып, 73,3 тармаққа дейін өскен; саудада – 14,7 тармаққа, яғни 68,8 тармаққа дейін. Ал құрылыс саласы (+9 тармақ, 76,9 тармаққа дейін) мен өнеркәсіпте (+3,7 тармақ, 71,8 тармаққа дейін) белсенділік аса байқала қоймаған.

Өкінішке қарай, сауалнама нәтижелерін (ШОБ ББ зерттеуі) салалар бойынша ресми статистикамен бірден салыстырып талдау оңай емес, кейбір салалар бойынша статистика кеш жарияланады, ал басқаларын салыстыру мүмкіндігі жоқ десек те болады. Дегенмен ҰСБ жария ететін жедел деректерді қарап шыққан артық емес. Айталық, шағын және орта кәсіпкерлік субъектілеріндегі көтерме және бөлшек саудадағы өткізу көлемі тұрғысындағы (бөлшек саудадағы, оның ішінде жеке кәсіпкерлікті қосқанда да), әсіресе, тоқсан сайынғы ең елеулі өсім «Сатулар» субиндексінде көрініс бергенін ескерсек. Сондай-ақ ШОК айналымы жалпы сату көлемінің 90%-ға дейінгі ауқымын құрайтынын да атап өткен жөн (ірі бизнесті қоса алғанда).

Осылайша, статистикалық деректердің нәтижелері ағымдағы жылдағы тоқсандық динамика бойынша сауалнама нәтижелеріне сәйкес келгенін көре аламыз (бөлшек саудада: тоқсан бойынша +20%, көтерме саудада: +18,3%). Бірақ жалпылай алғанда, жылдық динамика теріс сипатта қалып отыр (2023 жылдың ІІ тоқсанында барлық өткізу арналары бойынша –1,5%). Бұл бөлшек саудадағы сату көрсеткіштерінің төмендеуімен байланысты (–12,2%), ал көтерме саудадағы көрсеткіштер сипаты әзірше оң (+3, 2%).

Осымен бір кезеңде нақты көлемді сату қарқыны бәсеңси түскені де байқалып қалды (ірі бизнесті қоса алғанда). Мысалға, бөлшек саудадағы физикалық көлем индексі (салыстырмалы көрсеткіш, ағымдағы кезеңдегі тауар айналымының сан түріндегі көлемінің базалық кезеңмен салыстырғандағы өзгеруін сипаттайды) биылғы сәуір – маусым аралығында орташа есеппен 105,3 деңгейін құрады (былтырғы көрсеткіш: 109,5 болатын), ал көтерме саудадағы физикалық көлем индексі биыл 102,2 деңгейінде (былтыр: 111). Бір жағынан алғанда бұл ел экономикасындағы инфляциялық процестердің күшейгенін көрсететін жалпылай фактор, екінші жағынан – бөлшек саудаға қарағанда көтерме саудада баға біршама өскенін білдіреді. Осыдан келіп түпкілікті тұтыну нарығында маржа көрсеткіші төмендей түсті деп те түйіндеуге болады.

Инвестициялар

Ресми статистикаға сүйенсек, 2024 жылдың бірінші жартыжылдығында негізгі капиталға салынған инвестициялар 6,7 трлн теңгені құраған (жылма жыл есептегенде: –0,9%). Инвестициялар қарқынының төмендеуі ІІ тоқсанда анық байқалды, негізінен ірі кәсіпорындар есебінен. Десек те дәл осы кезеңде ШОК субъектілеріндегі инвестициялар көрсеткіші жоғары өскен, әсіресе, шағын кәсіпорындарда (І тоқсандағы ауқымға шаққанда +49,3% , біріккен кәсіпорындар көрсеткіші +6,8%). Айтқандай, ШОБ ББ зерттеуі аясында, біріккен кәсіпорын өкілдерінің 52%-ы бизнесті кеңейтіп, ұлғайту жоспарлары барын алға тартқан-ды, ал микро және шағын кәсіпорындар бұл жайында 1,4 есе сирек атап өтті (орташа есеппен алғанда: 38,5%-ы ғана). ІІІ тоқсанға қатысты, керісінше, микро және шағын кәсіпорындармен салыстырғанда (орташа есеппен алғанда 40,5%-дайы) БК өкілдерінің жоспарлары біршама қарапайым (28,7%-ы) деуге болады.

Ал негізгі капитал мен бизнесті кеңейтуге бағытталатын инвестициялардың негізгі көзі меншікті қаражат үлесінен деп айта аламыз (сәйкесінше 72% және 76,8%). Статистикалық мәліметтерге сай, экономикалық қызмет түрлері бойынша инвестициялардың ең ауқымды көлемі тау-кен өндірісінде (23,5%), жылжымайтын мүлікпен операцияларда (21,5%), көлік және қойма шаруашылығында (16,1%) сақталуда. Жыл сайынғы ең үлкен өсім – ақпарат және байланыс салаларына тән (жылма жыл есептегенде: +243%), ал өнеркәсіпте төмендеп кеткен. Шағын және орта бизнес өкілдері арасында жүргізілген сауалнама қорытындысы да осыған ұқсас («іс жүзінде» ІІ тоқсан бойынша), өнеркәсіп (67,8 тармақ) және қызмет көрсету (67,2 тармақ) салаларындағы субиндекстер жоғары да, құрылыстағы субиндекс ең төмен (63 тармақ).

Өтімділік туралы

2024 жылдың ІІ тоқсанында банк секторы тарапынан экономикаға берілген кредиттер көрсеткіші елеулі деңгейде өскен (тоқсан бойынша +1,3 есе, 2,6 трлн теңгеге дейін). Бұл тұрғыда, әсіресе, шағын кәсіпорындардың үлесі едәуір артқан (+32% немесе ІІ тоқсан бойынша +492,1 млрд теңге, жалпы үлестің 45%-ы). Біріккен кәсіпорындардың үлесі де елеулі деуге болады (+25,3% немесе 118,5 млрд теңге, 13%-ға дейін), бірақ ақшалай шамада олардың көрсеткіші ірі бизнестен біршама төмен (+7,3% немесе 126,5 млрд теңге 41%-ға дейін). Айта кету керек, биыл ІІ тоқсанда берілген кредиттердің негізгі бөлігі қысқа мерзім аясын қамтиды (ШК: +6 п. т.51%-ға дейін; БК: +11 п. т., 81%-ға дейін). Алайда, 1 шілдедегі жағдайға сай ұзақ мерзімге негізделген ағымдағы борыш деңгейі әлі де жоғары (сәйкесінше 83% және 72% деңгейінде).

Қысқа мерзімге негізделген қарыздарға деген қызығушылықты «ұзаққа созылатын» ақшаның жоғары мөлшерлемелерімен және айналым қаражатына деген қажеттілікпен түсіндіруге де болады. Мысалға, шағын кәсіпорындар үшін теңге түріндегі қысқамерзімді қарыз ақшаның бір тоқсандағы орташа мөлшерлемесі 19,4%-ға дейін төмендеген (І тоқсанның орташа көрсеткішімен салыстырғанда –0,5 п. т), біріккен кәсіпорындар үшін – 17,7%-ға дейін (–0,6 п. т.). Ал ұзақмерзімді қарыздар бойынша мөлшерлеме ШК үшін едәуір өскен (+0,5 п. т., 24,1%-ға дейін), бірақ БК үшін айтарлықтай өзгеріс жоқ әрі мөлшерлеме де біршама төмен (17,6%). Сондай-ақ биыл ІІ тоқсанда айналым қаражатын сатып алуға берілген қысқамерзімді кредиттер көлемі ұзақмерзімді кредиттер көлемінен 7,8 есе асып түскен, ал І тоқсанда бұл екеуінің арақатынасы 3,7 шамасында болатын.

Бұл көрсеткіштерді URTG-тың биыл шілдеде өткізген конъюнктуралық сауалнама қорытындысы да мақұлдап отыр. Сол тұста ШОБ өкілдерінен сауалнамаға қатысқан 500-дей кәсіпкердің 38%-дан астамы ағымдағы жағдайда кредит алуға құлықты емес екендерін айтып өткен болатын, бірақ олар мемлекеттік қолдауы бар қарыз алуға дайын (сауалнамаға қатысқандардың 35%-ы). Бұған қарап біз ШОБ арасында қарыз ақшаға деген сұраныс жоғары, бірақ олар пайыздық мөлшерлеме көрсеткіштерін әлі де жоғары деп есептейді деген тұжырым жасай аламыз. Олар қысқа мерзімге негізделген қарыз алғаннан гөрі ұзақмерзімді кредит алғанды жөн көреді (сәйкесінше 19% және 7%), яғни дәл қазір олар мөлшерлеме деңгейлеріне орай қысқамерзімді кредиттерге жүгінуге мәжбүр. Айтқандай, ШОБ ББ зерттеуінің қорытындысы көрсеткендей, қазіргі таңда кредиттерге деген оң ықылас құрылыс және өнеркәсіп салаларында біршама жоғары. Ал ең «қанағаттанарсыз» жағдай саудада болса керек, басқалармен салыстырғанда бұл саланың өкілдері кредиттердің жоғары мөлшерлемесі мен қарыздың шамадан тыс жүктелуі туралы жиірек атап өтті. Есесіне ауыл шаруашылығы өкілдері жоғары мөлшерлеме мәселесіне бас қатырып отырған жоқ, бұған, сірә, аталған саланың субсидиялау бағдарламаларына кеңінен қатысуы септік етсе керек.

Шығындар құны және өнім сату

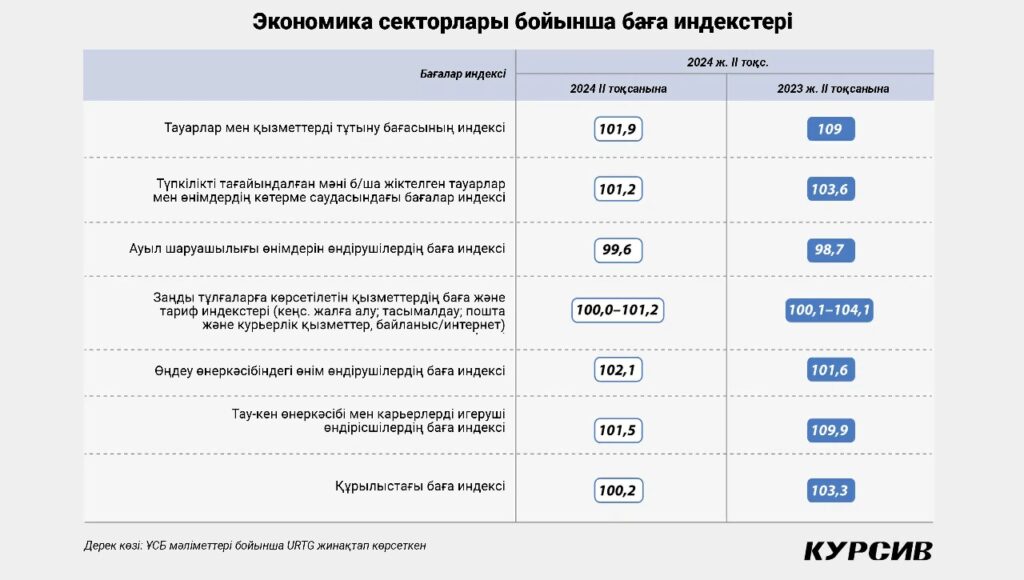

І тоқсанмен салыстырғанда ІІ тоқсан баға индекстерінің көп бағытты динамикасын көрсетті. Мысалға, заңды тұлғаларға қызмет көрсету, көтерме және бөлшек сауда (халыққа қызмет көрсетуді қоса алғанда), ауыл шаруашылығы салаларында инфляцияның өсу қарқыны баяулай түскені байқалды, ал өнеркәсіп пен құрылыста инфляция қарқыны жеделдей түскен.

ШОБ ББ зерттеуі көрсетіп бергендей, қазіргі таңда экономиканың барлық секторында маржаға қатысты өзіндік проблемалар көрініс беруде. Бұл тұрғыда, әсіресе, өндірістік кәсіпорындардың жағдайы анағұрлым қиындау – сервис саласымен салыстырғанда олар өте аз жағдайда шығындарын сату бағасында көрсете алған. Мысалға, кірістердің шығындарға қатысты арақатынасын білдіретін шартты коэффициент сервис саласындағыларда 0,85-ті құраған (яғни, шығаратын өнім бағасының өсуі сауалнамаға қатысқандардың 48,6%-да көрініс берген, ал шикізат пен материалдардың қымбаттағаны туралы олардың 57%-ы айтып өткен). Өндірісшілердің коэффициенті 0,71 (сәйкесінше 52% және 73%), ең жоғары сәйкессіздік өнеркәсіпте – 0,67. Негізі баға индексі бойынша статистикамен салыстырғанда өнеркәсіп саласына қатысты мәліметтер біршама қарама-қайшы реңк алуда, әсіресе, өңдеу өнеркәсібінде.

Тұтынушылық сенім: инфляция, бағам және сатып алулар

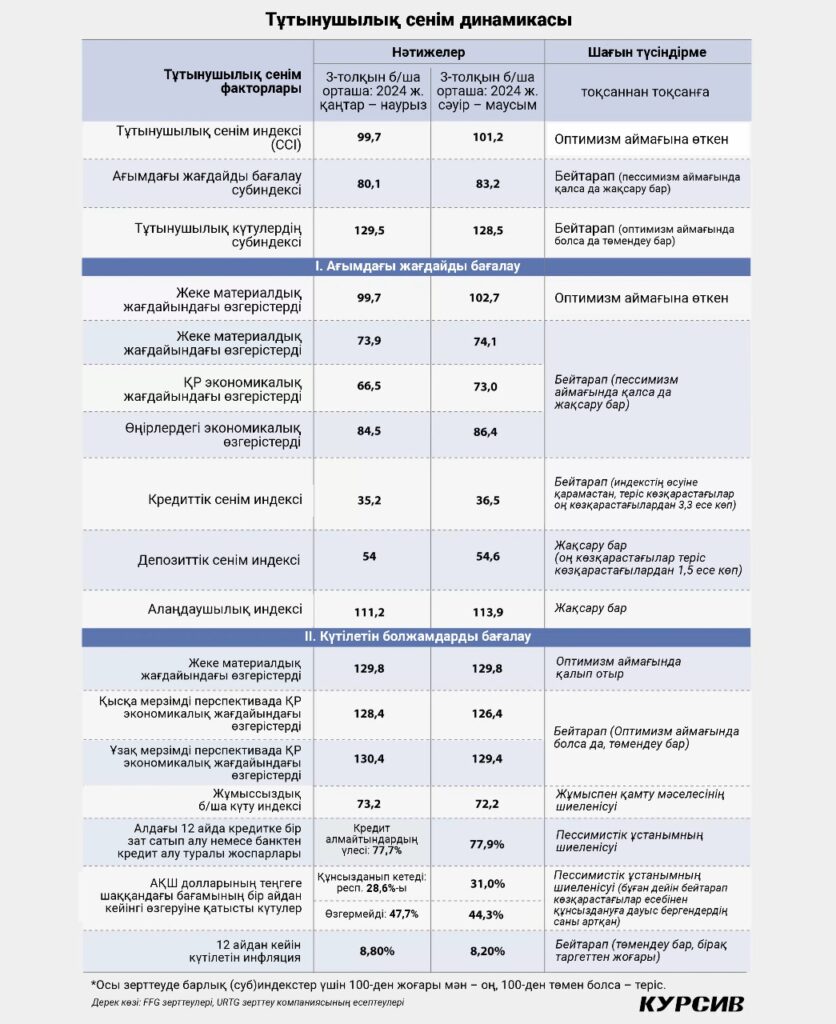

ССІ индексі негізінде өлшенетін тұтынушылар сенімінің көрсеткіші соңғы айларда қалыпқа келу үрдісіне бет алды. Көктем айында белең алған күйзеліс, алаңдаушылық деңгейлері біртіндеп саябырсып, биылғы жаз айлары ең жайбарақат кезең ретінде танылды деуге толық негіз бар. Маусым айында ССІ индексі алты айдағы ең жоғары көрсеткішке, яғни 103,7 тармаққа келіп жетті (шілдеде – жеті айдағы жоғары көрсеткіш 104,2 тармақ деңгейіне). Ал наурыз айында бұл көрсеткіштің ең төмен деңгейі 95,1 тармақ тіркелген болатын (2022 жылдың қарашасынан бергі зерттеу аясында).

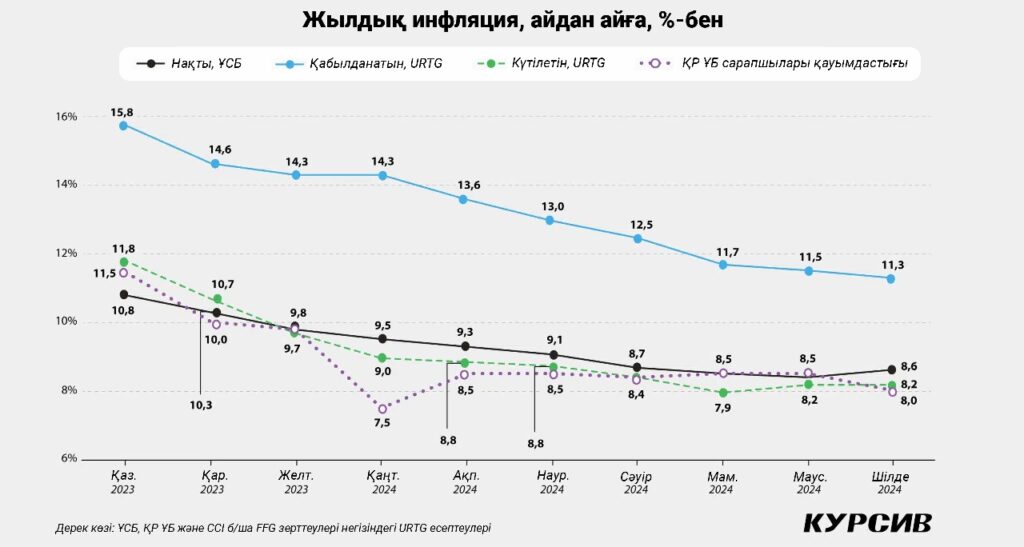

Тұтынушылардың бойындағы соңғы айлардағы сенімділік көрсеткішін негізінен инфляциялық қысымның төмендеуімен байланыстыруға болады. Мысалға, ІІ тоқсанда ресми инфляция орташа есеппен 0,8 пайыздық тармаққа төмендеуі кезінде (8,5%-ға дейін), URTG есептеген қабылданған (–1,5 п. т., 11,5%-ға дейін) және күтілетін (–0,6 п. т., 8,2%-ға дейін) инфляцияның төмендеуі анық байқалды. Бірақ қабылданған және ресми инфляция арасындағы сәйкессіздік деңгейі әлі де болса елеулі, дегенмен бұл сәйкессіздік ІІ тоқсанда орта есеппен алғанда 1 пайыздық тармаққа төмендеген, яғни 3,4 пайыздық тармаққа дейін.

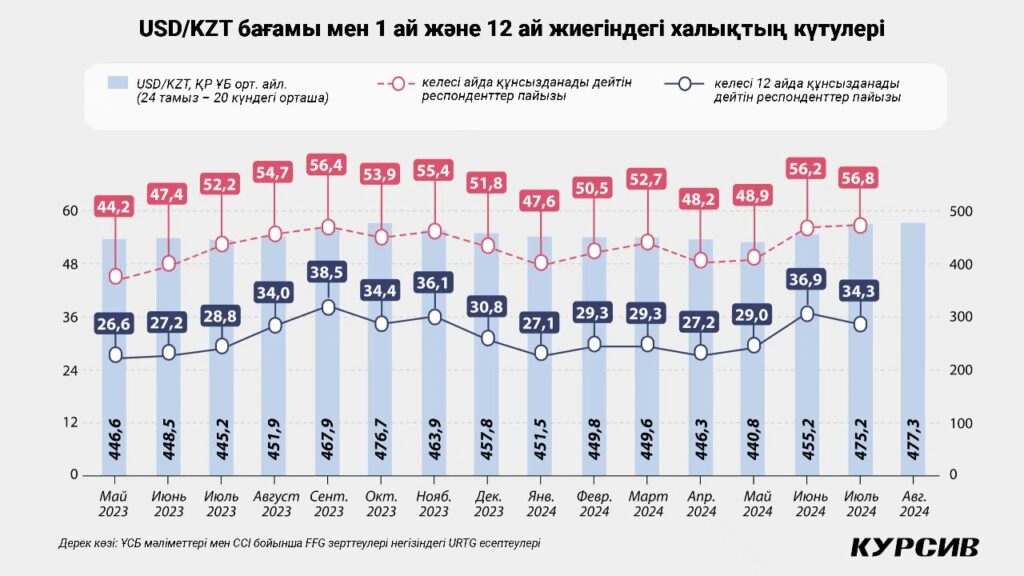

Айтпақшы, шілде айындағы құнсызданудан кейін (мамырдағы орташа бағамға шаққанда +3,3%, бір айдағы орташа мән 455,2 USD/ KZT деңгейіне дейін) ұлттық валютаның беріктігіне деген халық сенімі тоқсан соңында айтарлықтай төмендеп кеткен. Дегенмен маусымдағы деңгей 2023 жылдың қыркүйегі мен желтоқсаны аралығындағы орташа деңгейден (457,8–476,7) біршама тәуірлеу. Тамыздың алғашқы он күнінде соңғы бағам да өз күшін жойды. Бір айдағы бағаммен салыстырғанда (+2,4 п. т., 31%-ға дейін) бір жыл орамындағы бағам бойынша респонденттер ұстанымы пессимистік сипатта қалып отыр (+0,8 п.т., 51,1%-ға дейін). Теңгенің нығаюына үміт артатын респонденттер саны өте аз (күту жиегі аясына қарай 5,7%–7,3% шамасында).

Ірі көлемдегі сатып алуларға қатысты респонденттер ұстанымы пессимистік аймақтан шыға қойған жоқ, тіпті бұл көрсеткіш тоқсан ішінде ептеп жақсарғанына қарамастан (ІІ тоқсанда орта есеппен +6,4 тармақ қосылған, 73 тармаққа дейін). Бұл байқалған жақсару көрсеткіші халықтың депозиттерге деген сенімінің артуымен сайма-сай келіп отыр (ҚР ҰБ 1 шілдедегі жағдай бойынша дерегі: тоқсан бойынша +7,4%, 21,7 трлн теңгеге дейін). Айта кету керек, бұл тұрғыда елеулі өсім талап етуге дейінгі депозиттер мен ағымдағы шоттар бойынша тіркелген (+14,2%, жалпы үлестің 15,2%-на дейін), ал жыл басында мұнда теріс динамика байқалған болатын, соған қарағанда жедел түрде қол жеткізу мүмкіндігі бар депозиттер көлемі ұлғая түссе керек. Тұтыну кредиттері де өсе түскен (тоқсан бойынша +6%, 11,6 трлн теңгеге дейін немесе халыққа берілген барлық кредиттердің 63,2%-ы деңгейінде) және де ипотекалық кредиттер мен басқа да мақсаттағы қарыздарға қарағанда анағұрлым жылдам. Алайда респонденттер арасында «алдағы 12 айда кредит алуға дайын емеспін» дегендердің қатары көбейіп келеді (+0,2 п.т., шамамен 80%-ға дейін). Бұл факторлар жиынтығынан шығатын қорытынды: қазіргі таңда халықтың табысы құнсызданып, олар қарыз қаражатына жиі жүгінуге мәжбүр, сондай-ақ олар қысқа мерзімде әрекет етуге бейімді, яғни сауда жасағанда кейінге қалдырмай, іздеген затын дереу сатып алғанды жөн көреді.

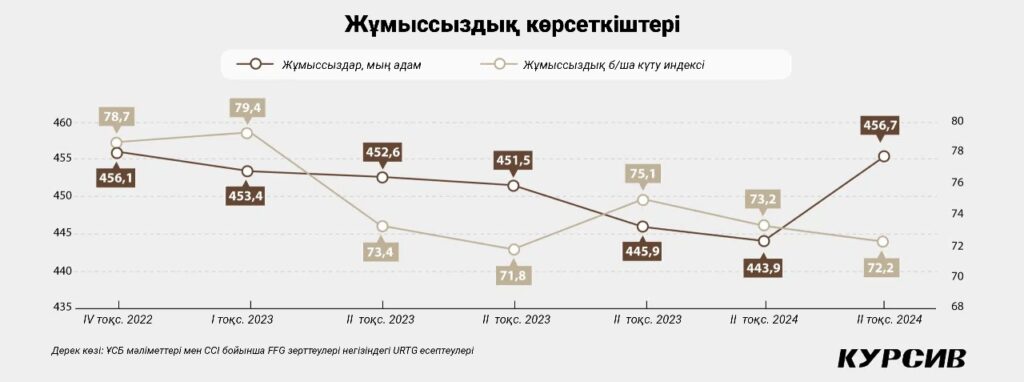

Жұмыспен қамту және жұмыссыздық

ІІ тоқсанда жұмыссыздық индексі 72,2 тармаққа дейін төмендеп кетті (тоқсан бойынша –0,9 тармақ). Бұған негізінен мамыр және маусым айларында шөгіп қалған индекстер көрсеткіші әсер етпей қойған жоқ (су тасқынымен сипатталған наурыздағы 71,1 тармақ деңгейіне дейін – тарихи орташа мән 75,3 тармақпен салыстырғанда). Сауалнама қорытындысына жүгінгенде байқағанымыз, жұмыссыздықтың артуын болжаған респонденттер саны көбейіп келеді (41,5%), ал жағдайдың жақсаруын күтетіндер үлесі азая бастаған (13,8%).

Статисткалық мәліметтер мен бизнес өкілдерінің пікірлерімен салыстырғанда тұрғындар тарапынан берілген жауаптардың құрылымы мейлінше пессимистік сипатта деуге болады. ҰСБ деректері бойынша, соңғы айларда ел ішіндегі жұмыссыздар саны ұлғая түскен (маусымда: 458 мың адам, бұл наурыздағы мәннен +1% және тоқсан бойынша орташа көрсеткіштен +0,9% жоғары), ал жұмыссыздықтың өсу қарқыны жұмысқа орналасқан халық санынан басым шығып отыр (маусымда: 9,3 млн, наурызбен салыстырғанда +0,8% және тоқсан бойынша +0,7%). Өз тарапынан ШОБ өкілдері штат бойынша өзгеріс енгізуге мән беріп отырған жоқ, олар қазір компания ішіндегі тұрақтылық деңгейін сақтап қалуға мүдделі. Мысалға, ІІІ тоқсандағы жоспарларын тілге тиек еткен 500 кәсіпкердің ішінде мұндай ұстанымы бар респонденттер үлесі 70,3%-ға ұлғайып өскен (алдыңғы тоқсандағы 59,4%-бен салыстырғанда). Сәйкесінше бизнесті кеңейтуді жоспарлағандар (33,6%-дан 26,6%-ға дейін) мен қысқарту жүргізуді көздегендер үлесі (8,5-дан 1,9%-ға дейін) азая түскен. Қысқартулар ұлғая түседі дейтін жалғыз сектор – сауда саласы (І тоқсанда 3,1%болса, ІІ тоқсанда 4,2%). Жалпылай алғанда, сауда, қызмет көрсету және құрылыс салаларында өсіп, кеңею жоспарлары аса байқалып отырған жоқ. Ал ІІ тоқсанға қатысты болжамдарында (10,6%) күйзеліске бой берген өнеркәсіп саласының ІІІ тоқсанға қатысты пайым-болжамдары әлдеқайда тәуір (2,3%) деуге әбден болады.

Перспективалар

Сонымен бүгінгі тақырыптың тоқетеріне тоқталар болсақ: соңғы айларда тұтынушылардың сенімі мен іскерлік белсенділікке қатысты сауалнамалардың жиынтық нәтижелері экономикалық көңіл-күйдің жақсарғанын көрсетіп берді. Бірақ тұтыну нарығының негізін құрайтын кейбір факторлар орта мерзімді немесе тіпті қысқа мерзімді перспективада экономикалық көңіл-күйдің төмендеуіне ықпал етуші негізгі триггер түрінде көрініс беруі әбден мүмкін. Олардың қатарында, мысалға, халықтың қаржылық жағдайының әлсіз кейпін, бизнестің табыстылығының төмендеуі мен ликвидтілік проблемаларын, елдегі экономикалық жағдайға деген алаңдаушылықтың күшеюі мен инфляциялық қысымның сақталуын, қарыз қаражатына деген тәуелділік пен алынған қарыз ауқымының өсуін мысал етуге болады.