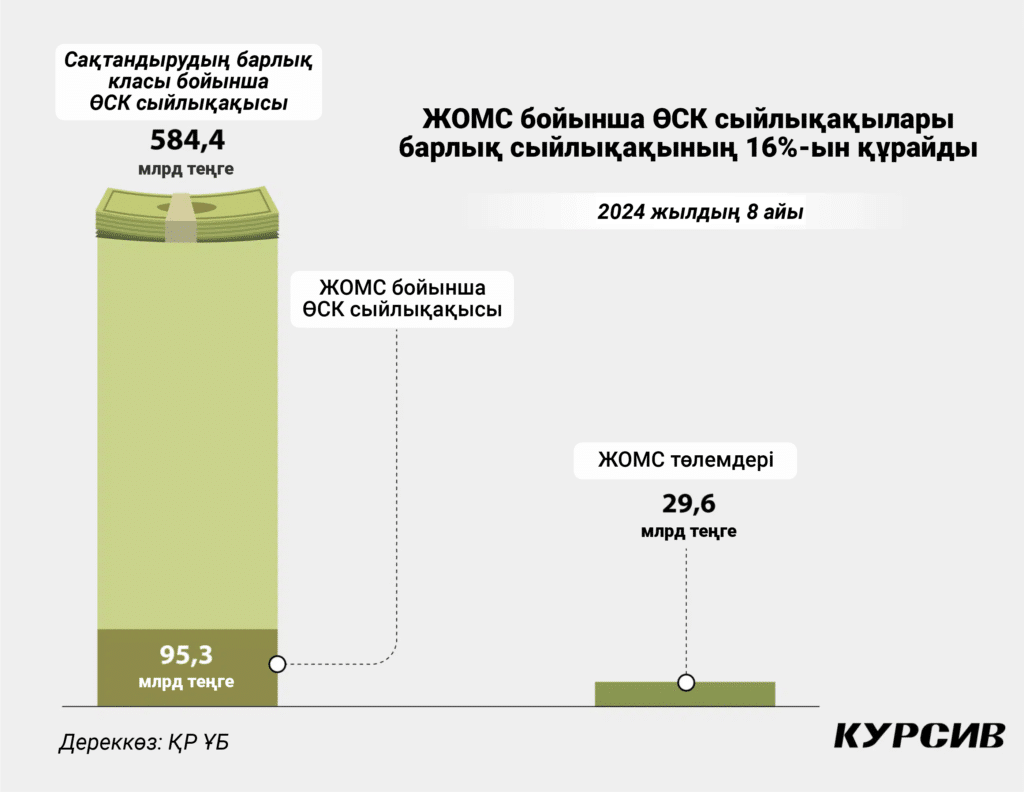

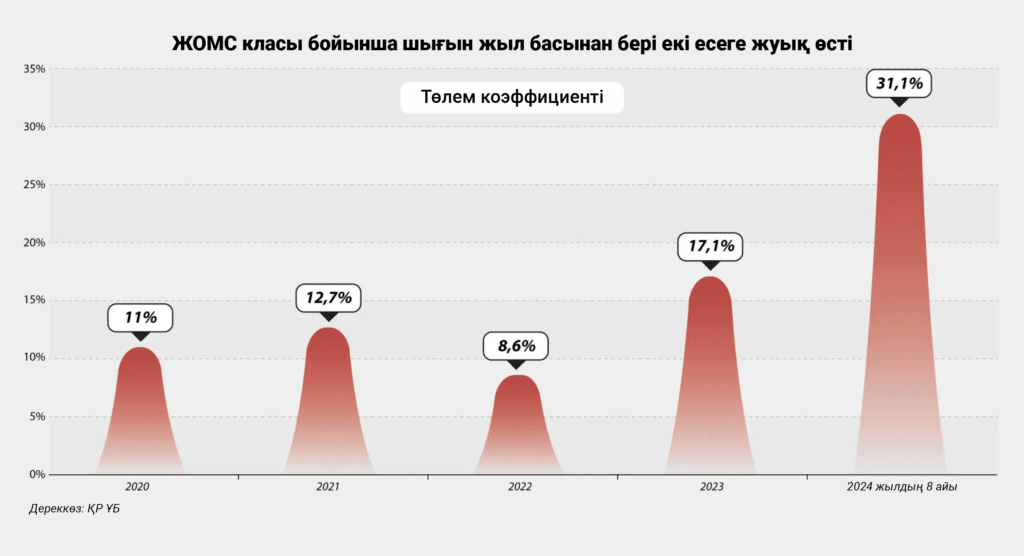

Өмірді сақтандыратын қазақстандық компаниялар жыл басынан бері тек өндірісте жазатайым оқиғаға ұшыраған қызметкерлерге ғана емес, сондай-ақ зейнетке мерзімінен бұрын шыққысы келетін зиянды өндірістегі жұмыскерлердің барлығына төлем жасап келеді. Мұның бәрі зейнеталды аннуитет шеңберінде жүзеге асырылады. Жазатайым оқиғалардан міндетті сақтандыру (ЖОМС) келісімдеріне жаңа сақтандыру өнімі заңды түрде енгізілсе де, сақтандыру тарифтері көтерілген жоқ. Аталған өзгерістер салдарынан бұл топтың шығындылығы күрт өсті – 2023 жылғы 171%-дан 2024 жылдың сегіз айының өзінде 311%-ға жетті.

Қазақстанда қызметкерлерді өндірістегі жазатайым оқиғалардан сақтандыру міндетті саналады. Сақтандыру тарифі экономикалық қызмет түріне, кәсіби тәуекел класына және белгілі бір жұмыс берушінің өндірістегі жазатайым оқиғалар статистикасына байланысты қалыптасады. Мұнымен өмірді сақтандыру компаниялары (ӨСК) айналысады.

Егер қызметкер өндірісте жазатайым оқиғаға ұшыраса, ӨСК зардап шеккендерге табысынан айырылуына байланысты тұрақты төлем жасайды. Мұндай төлемдер зардап шеккен адам еңбекке жарамсыз болған уақыт бойына жалғасады. Он жылдай бұрын сақтандыру жағдайларына өндірісте салаға тән аурудың салдарынан еңбекке жарамсыздықты да қосқан болатын.

2024 жылдың басынан бері ӨСК зейнеталды аннуитет төлемдерін жүзеге асырады. Бұл – зиянды өндірістегі 55 жасқа толған қызметкерлер жұмыстан кетуге немесе оны қауіпсіз жұмысқа ауыстыруға шешім қабылдаған жағдайда бір айлық күнкөріс минимумына тең мөлшерде ай сайын төленетін төлем. Қызметкер зейнеталды аннуитетке жұмыс беруші тарапынан міндетті зейнетақы жарналары кемінде жеті жыл төленген жағдайда ғана үміткер бола алады. Төлемдер зейнет жасына жеткенге дейін жалғасады. ӨСК үшін ЖОМС бойынша сақтандыру тарифтерін көтеру кезінде қосымша жүктеме жүргізілген жоқ.

Бір келісімшарттағы екі түрлі сақтандыру

«Еңбек министрлігі өкілдерінің бұған қатысты айтатын аргументтің бірі (ӨСК жүктемесін арттыру – «Курсив») – өмірді сақтандыру компанияларының төлемдерімен салыстырғанда шамадан тыс кірістерінің болуы», – дейді Standard Life компаниясының басқарма төрағасы Ғалым Амерходжаев. Ол министрлік тек ӨСК-нің келісімшарттың алғашқы жылында ғана жасайтын төлемдерін ескеріп отырғанын атап өтті. Шын мәнінде, сақтандыру компаниялары өндірісте жарақат алған қызметкерлерге бірнеше жыл бойы төлем жүргізіп келеді. Сондықтан сақтандыру жағдайлары бойынша қалыптасқан резервтердің барлық көлемін ескеру маңызды. «Евразия» ӨСК басқарма төрағасының бірінші орынбасары Қарлығаш Асылбекова 2024 жылғы түзетулер енгізілгенге дейін ЖОМС бойынша төлемдердің орташа мерзімі 14,9 жыл болғанын атап өтті.

Қарлығаш Асылбекова өндірістегі жазатайым оқиғалар мен зейнеталды аннуитет бойынша төлемдерді нақты ажырату қажет деп санайды. Өйткені соңғысы «өндірістегі тікелей тәуекелдермен байланысты емес және сақтандыру жағдайының белгілері жоқ».

Nomad Life басқарма төрағасы Ерлан Камбетбаев Азаматтық кодекс бойынша сақтандыру белгілері келесідей екенін еске салды. Бұлар – «Оқиғаның ықтималдығы мен кездейсоқтығы, оның орын алу уақыты мен орнының белгісіздігі, шығындар көлемін алдын ала болжау мүмкін еместігі, оқиғаның келісімшарт мерзімінде кепілді болмауы, сақтанушының мүліктік мүдделеріне теріс экономикалық салдарлары». Осылайша, өндірісте жазатайым оқиғадан міндетті сақтандыру келісімшарты бойынша қызметкер сақтандыру жағдайы орын алмаса да зейнеталды төлемдер ала бастайды.

«Зейнеталды аннуитеттің енгізілуімен ЖОМС-тегі сақтандыру төлемдері мен зейнетақы төлемдері араласып кетті», – дейді Ғалым Амерходжаев. Өмірді сақтандыру компанияларындағы қарапайым зейнетақы аннуитеті қалай жұмыс істейді? Клиент өзінің зейнетақы жинақтарын БЖЗҚ-дан компанияға аударады. Содан кейін осы сомадан (және оның инвестициялық табысынан) ай сайын төлемдер алады. Ал зейнеталды аннуитет төлемдері бұрын ЖОМС шеңберінде жұмыс беруші төлеген сақтандыру сыйлықақысынан төленетін. «Сақтандыру төлемдерін жүзеге асыру үшін сақтандыру жағдайының ықтималдығы болуы керек немесе сақтандыру ұйымына кейінгі аннуитеттік төлемдер үшін резерв қалыптастыру мақсатында ірі соманы аудару керек», – дейді Амерходжаев. Оның пікірінше, зейнеталды аннуитет үшін бұл шарттардың ешқайсысы орындалмай отыр.

Ғалым Амерходжаевтың айтуынша, зейнеталды аннуитеттер ЖОМС шеңберінде сақтандыру жағдайының орын алу ықтималдығын есептемей-ақ, белгілі бір әлеуметтік топқа жататын адамдарға төлемдер жасау міндеттемелерін қабылдауды көздейді. Нәтижесінде ӨСК өзінің жеке қаражаты есебінен әлеуметтік міндеттемелерді орындауға мәжбүр болады.

Nomad Life басқарма төрағасы Ерлан Камбетбаев та зейнеталды төлемдердің сақтандыру табиғатына күмән келтіріп отыр. Оның айтуынша, сақтандыру күтпеген теріс оқиғалардан қорғауды қамтамасыз етуі керек, ал зейнеталды аннуитет – бұл жай ғана әлеуметтік төлем. Оның үстіне төлемдерді жүзеге асыру үшін сақтандыру келісімшартын тікелей жасау қажет емес, тек белгілі бір жерде жұмыс істеу жеткілікті.

Сақтандыру компанияларының ұсыныстары

Қазақстан Қаржыгерлер қауымдастығы ЖОМС бойынша шығындардың жылдам өсіп келе жатқанына алаңдаулы. Қауымдастық басшысы Елена Бахмутова ls.kz порталына берген түсініктемесінде «сақтандырушылардың шамадан тыс пайдасы ертеңгі күні үлкен шығындарға әкелуі мүмкін» екенін ескертті. ӨСК болашақ төлемдер бойынша резерв қалыптастыруы керек.

Ғалым Амерходжаев зейнеталды төлемдерді енгізудің орнына ЖОМС бойынша сақтандыру сыйлықақылары мен төлемдерінің мөлшерін өзгертіп, аталған сақтандыру түрін 2024 жылға дейін жұмыс істеген қалпында қалдыруды ұсынады. Оның айтуынша, егер Еңбек министрлігі сақтандырушылардың шамадан тыс пайдасына алаңдаса, онда тарифтерді төмендетуге, жеңілдіктер бойынша шектеулерді алып тастауға (жыл басына дейін жеңілдіктер 70%-ға дейін жеткен), төлемдерді арттыруға болады. «Жұмыс беруші үнемделген қаражатты еңбек жағдайларын жақсартуға жұмсай алады», – деп толықтырды ол.

Қарлығаш Асылбекова зейнеталды төлемдерді мемлекеттік бағдарламалар есебінен жүзеге асыру керектігін айтады (қазіргі уақытта зейнеталды төлемдерді тек ӨСК ғана емес, сондай-ақ мемлекет, жұмыс беруші және БЖЗҚ да жүзеге асырады). Ал ЖОМС-тің классикалық нұсқасын тиімдірек пайдалану үшін екі компонентті сақтандыру тарифін енгізуді ұсынып отыр. Бұл жұмыс берушінің кәсіби тәуекел класын ғана емес, сонымен қатар кәсіби тәуекел дәрежесін ескеруге мүмкіндік береді. «Евразия» ӨСК өкілдері бұл кәсіпорынның рейтингіне ұқсас әдіс деп түсіндірді (бұрынғы жазатайым оқиғалардың болуы мен санына, «зияндылықты бағалауға», қауіпсіздік шараларының сақталуына, жұмысшылардың бұрынғы еңбекке жарамсыздық парақтарының санына байланысты). Еңбек министрлігі аталған есептеу әдісін 2024-2030 жылдарға арналған Қазақстан Республикасының Қауіпсіз еңбек тұжырымдамасында ұсынған.

Нарық қатысушылары бірнеше жыл бойы талқылап келе жатқан тағы бір нұсқа – ЖОМС-ті бірыңғай мемлекеттік операторға беру. Бірақ ӨСК тіпті зейнеталды аннуитет түріндегі әлеуметтік жүктеме пайда болғанына қарамастан, бұл ұсынысқа қарсы. Аргументтер де әдеттегідей: сыбайлас жемқорлық тәуекелдері, мемлекеттің сапалы жұмыс істеу үшін қажетті ресурстарының болмауы, мемлекеттік бюджеттің жүктемесінің арту мүмкіндігі және «сары парақтар» қағидасы. Басқаша айтқанда, мемлекет жеке секторда бұрыннан сәтті жұмыс істеп келе жатқан жерге не үшін басын сұғуы керек?