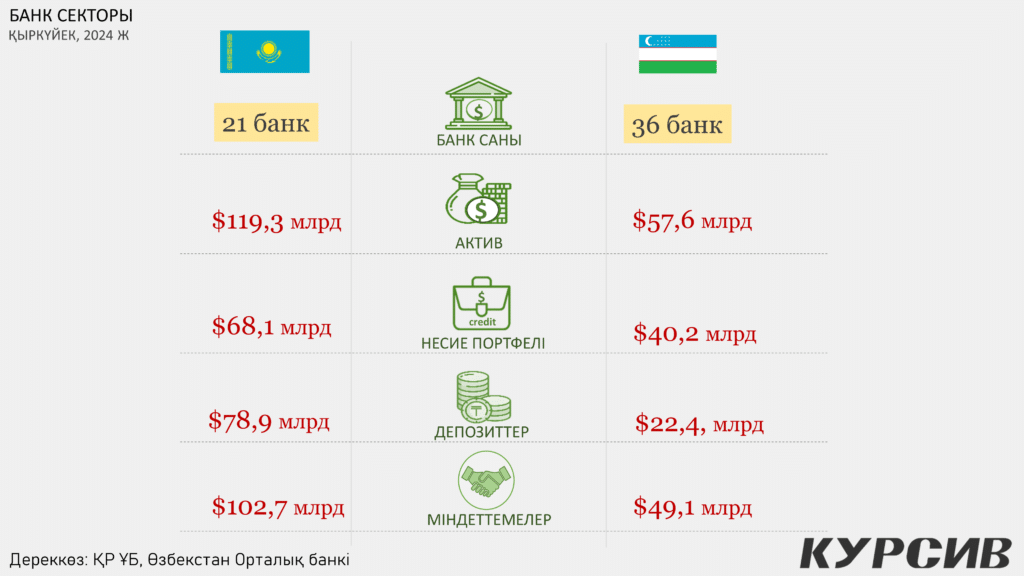

Қазақстан мен Өзбекстанның банк секторлары соңғы жылдары бірқатар ұқсастықтар мен айырмашылықтар көрсетіп отыр. Олардың құрылымы, мемлекеттік реттеуі, активтерінің өсу қарқыны және реформалары әртүрлі даму деңгейінде тұр.

Қазақстан банк секторы

Қазақстанның екінші деңгейлі банк секторы (ЕДБ) қаржы нарығының маңызды бөлігі саналады. ЕДБ Қазақстандағы коммерциялық банктердің көпшілігін қамтиды. Олар елдің жеке тұлғалар мен кәсіпорындарға несиелер мен депозиттер беру, төлемдер қабылдау, және басқа да қаржылық қызметтерді ұсыну арқылы экономикалық белсенділікті қолдайды.

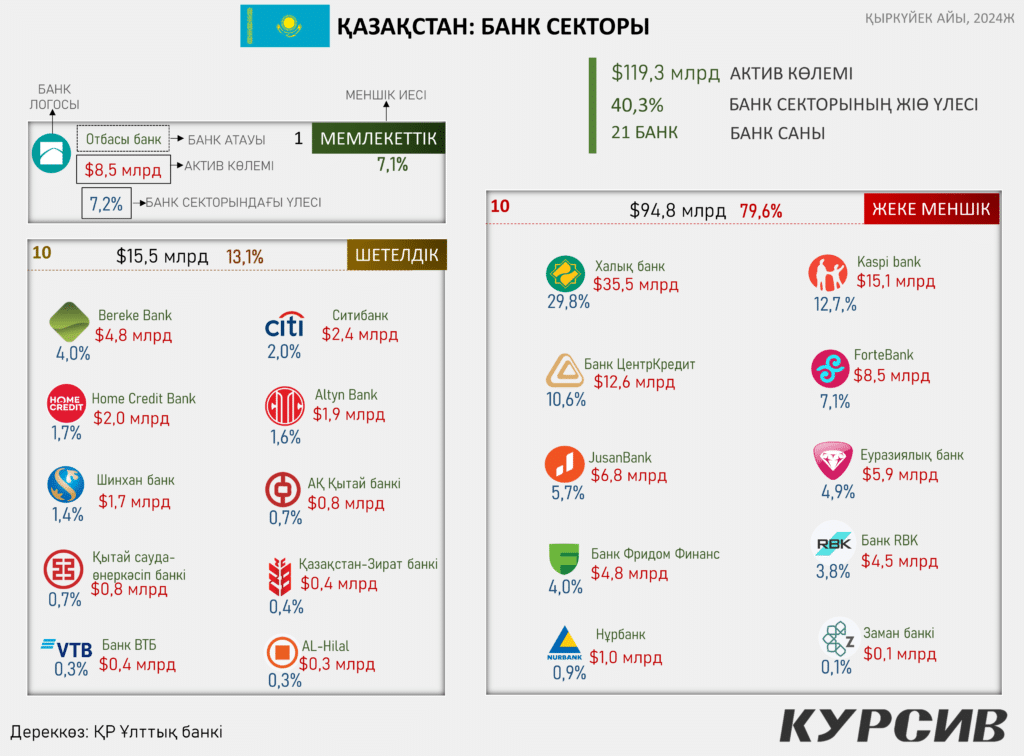

Бүгінгі күні Қазақстанда 21 екінші деңгейлі банк жұмыс істейді, олардың арасында ірі жекеменшік банктерден бастап, шетелдік капиталға ие банктерге дейін бар. Бұл банктер қаржылық қызметтердің әртүрлі спектрін ұсынады және халыққа, шағын және орта бизнеске, сондай-ақ ірі корпоративтік клиенттерге қызмет көрсетеді.

Қазақстанның банк секторы меншік құрылымы бойынша нарықтық экономикаға бейімделген, онда банктердің көпшілігі жекеменшік. Ал мемлекеттік банктердің үлесі аз. Мысалы, 2024 жылдың қыркүйек айының есебінде тек бір банк (Отбасы банк) мемлекеттік меншікте болса, 10 банк шетелдік басқаруда, қалған 10 банк елімізде тіркелген жекеменшіктегі отандық банктер. ЕДБ санатында жекеменшіктегі үлес 79,6%, шетелдік басқаруда 13,1% және мемлекеттің үлесі -7,1%-ды құрап отыр.

Өзбекстан банк секторы

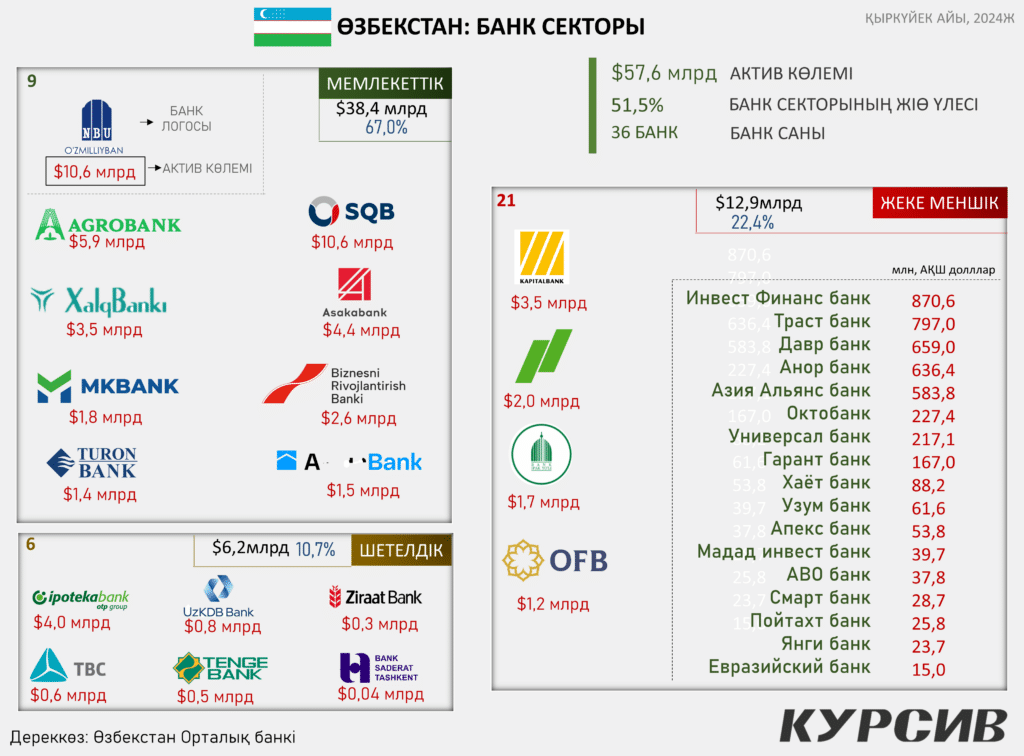

Өзбекстанның банк секторында мемлекеттік банктер әлі де басымдыққа ие. Банк секторында мемлекеттің үлесі 67%, жеке меншіктегі үлес 22,4%, ал шетелдік 6 банктің үлесі 10,7%-ды құрап отыр. Елдегі ең ірі банктердің қатарына Узбекистон банки (Ұлттық банк), Узпромстройбанк (Өнеркәсіптік құрылыс банкі) және Агробанк жатады. Бұл банктер экономиканың стратегиялық салаларды, соның ішінде ауыл шаруашылығы мен өнеркәсіпті қаржыландыруға басты назар аударады.

Өзбекстанның банк секторы бір жағынан мемлекеттік банктердің басымдығымен сипатталса, екінші жағынан, жекешелендіру және халықаралық капиталды тарту бағытындағы реформалар нәтижесінде айтарлықтай өзгерістерге ұшырап келеді. Цифрлық банкингтің дамуы мен несие нарығының кеңеюі банк секторының болашақта бәсекеге қабілетті және тұрақты болуына ықпал етеді.

Екі елдің банк секторындағы айырмашылықтар

Қазақстан: 1990-шы жылдардың басында тәуелсіздік алғаннан кейін, Қазақстан банктерін жекешелендіру және нарықтық экономикаға бейімдеу реформаларын белсенді түрде жүзеге асырды. Қазіргі уақытта елдегі банктердің көпшілігі жекеменшік. Ірі банктердің нарықтағы үлесі жоғары, ал мемлекет тек бірқатар даму банктеріне иелік етеді (мысалы, Қазақстанның Даму Банкі). Сондай-ақ Қазақстандағы көптеген банк IPO-ға шығып, жергілікті және шетелдік қор нарығында саудалануда.

Өзбекстан: Өзбекстан банк секторындағы реформаларды кейінірек бастады. 2016 жылдан бастап реформалар қарқынды түрде жүзеге асырылуда. Мемлекеттік банктердің үстемдігі әлі де жоғары, бірақ соңғы жылдары жекешелендіру процесі басталып, шетелдік инвестицияларды тарту және банк секторын либерализациялау жүзеге асырылуда.