Өткен жылы ипотекалық несие беру теріс мәнде болды. Ал 2024 жылдың үш тоқсанының қорытындысы бойынша оның екі таңбалы өсім көрсеткені байқалады. Бұл жағдайды тұрғын үйге сұраныстың жаңа кезеңі ретінде қабылдауға бола ма?

Kursiv Research ипотекалық несие беруге талдау жасау мақсатында әр тоқсан сайын шолу жүргізуді бастады. Оның аясында нарықтың өсу және қысым нүктелерін анықтау көзделген. 2024 жылдың үш тоқсанының қорытындысы бойынша нарықтың айтарлықтай жанданғаны байқалып отыр: жаңа ипотекалық займдардың жалпы көлемі өткен жылдың алғашқы тоғыз айымен салыстырғанда 17%-ға өскен. Ал 2023 жылдың тоғыз айындағы көрсеткіштермен салыстырғанда жаңа займдар көлемі 15,7%-ға төмендеген еді. Бұл жаңа кезеңнің қалыптасып келе жатқанын білдіруі мүмкін. Дегенмен, қазіргі динамиканың сипаты ипотекалық несие берудің бұрынғы саяси және экономикалық шешімдердің әсерінен инерциялық екпінмен қозғалып жатқанын көрсетеді.

БЖЗҚ тұрғын үй нарығына қандай өзгеріс әкелді?

Ипотекалық несие беру нарығындағы қазіргі жағдайды түсіну үшін 2021-2022 жылдардағы ипотекалық несие берудің күрт өсуіне әкелген оқиғаларды және оның салдарын еске түсіру қажет. 2021 жылы президенттің халыққа жолдаған екінші үндеуі аясында азаматтардың зейнетақы жинақтарын мерзімінен бұрын пайдалану бастамасы іске қосылды. Бұл бастама бойынша БЗЖҚ салымшылары тұрғын үй мәселесін шешу үшін зейнетақы қорындағы шекті деңгейден асатын қаражатты пайдалану құқығына ие болды. Қаражатты бөлудің екі жолы қарастырылды: біріншісі – тұрғын үй сатып алу мәмілелерінде тікелей пайдалану, екіншісі – несие механизмі арқылы (қазіргі немесе жаңа ипотеканы өтеу, сондай-ақ тұрғын үй жинақтау жүйесіне салым жасау).

Үкіметтің есептеуі бойынша, 2021 жылы 700 мыңнан астам БЖЗҚ салымшысы зейнетақы жинағындағы артылған соманы тұрғын үй жағдайын жақсарту, емделу немесе сақтандыру компаниясына аудару үшін пайдалана алды. Алдын ала болжам бойынша, алынған қаражаттың басым бөлігі тұрғын үй нарығына бағытталды. Бұл ипотекалық несие берудің айтарлықтай өсуіне әкелді: 2021 жылы тұрғын үй жағдайын жақсарту үшін зейнетақы қорынан алынған қаражат 2,5 трлн теңгені құрады (қорға қайтарылған қаражатты есепке алмағанда). Қосымша қаржыландыру мен сол кезеңде жұмыс істеген жеңілдетілген ипотекалық бағдарламалар жаңа ипотекалық несиелер көлемін 80,1%-ға арттырып, 1,7 трлн теңгеге жетті.

Тұрғын үй сатып алу мәмілелерінің саны 96,8%-ға (95 мыңға жуық) өсті. Бұл жаңа тұрғын үй алаңының тапшылығы жағдайында сұраныстың артуына және бағалардың өсуіне әкелді. Нақты мәнде жаңа пәтерлердің бағасы 16,6%-ға (2020 жылдың желтоқсанымен салыстырғанда 2021 жылдың желтоқсанына қарай) қымбаттады, ал қайталама нарықтағы бағалар 24,3%-ға өсті. Әсіресе Астана мен Алматыдағы тұрғын үйлердің бағасы орташа республикалық деңгейден жылдам өсті.

Мұндай серпін 2022 жылы да жалғасты. Нәтижесінде зейнетақы қорынан тұрғын үй жағдайын жақсарту үшін 720,6 млрд теңге төленді. Зейнетақы қорынан алынған қаражаттың үш есе қысқаруы жаңа ипотекалық несиелер көлемінің өсуін 12,5%-ға дейін төмендетті. Бірақ абсолюттік мәнде жаңа рекорд орнатылып, 2 трлн теңгеден астам жаңа ипотекалық несиелер көлемі тіркелді. Нақты мәнде тұрғын үйдің бағасы одан әрі қымбаттады: жаңа пәтерлердің бағасы 15,6%-ға, қайталама нарықтағы тұрғын үй бағасы 21,6%-ға артты (2021 жылдың желтоқсанымен салыстырғанда 2022 жылдың желтоқсанына қарай).

Тұрғын үй жағдайын жақсарту үшін зейнетақы жинақтарын пайдалану мүмкіндігі берілгеннен кейін екі жылдай уақыт өткен соң, зейнетақы қорынан алынатын қаражаттың негізгі көлемі таусылды. 2023 жылы тұрғын үй жағдайын жақсарту үшін 176,1 млрд теңге төленді (2023 жылдың алғашқы тоғыз айында шамамен 122,4 млрд теңге). Зейнетақы қорынан алынған қаражаттың төрт есе қысқаруы ипотекалық несие беруді тежеп, өткен жылы жаңа ипотекалық несиелер көлемі 1,6 трлн теңгеге жетті. Абсолюттік мәнде бұл бес жылдық кезеңдегі үшінші көрсеткіш болды. Ал салыстырмалы түрде ипотекалық несие беру 2021 жылғы президент бастамасының басталуынан кейін алғаш рет 17,2%-ға төмендеді.

«Баспана Хит» пен «7-20-25» текетіресі

2021 жылдың соңында Үкімет тұрғын үй нарығын «басу» үшін шаралар қабылдай бастады. Өйткені сол уақытта ипотека нарығында жеңілдетілген несиелер басым болды (2021 жылдың қорытындысы бойынша олардың үлесі 95,2%-ды құрады). Үкімет осы бағыттан алшақтай түсті. Сол кезеңде екі бағдарлама жұмыс істеді: «7-20-25» және «Баспана Хит», соңғысы 2021 жылдың соңында жабылды.

Қазақстандықтардың «Баспана Хит» бағдарламасын таңдаудағы басты себеп – ол арқылы тұрғындар екінші нарықтағы пәтерді Ұлттық банктің базалық ставкасына 1,75% үстемемен сатып ала алатын еді. Мысалы, 2021 жылдың соңында «Баспана Хит» бағдарламасы бойынша бөлінген қаржы 237,3 млрд теңгені құрады. Ал «7-20-25» бағдарламасы бойынша бөлінген қаржы 187,3 млрд теңге шамасында болды. Екі бағдарлама бойынша жалпы көлемі 424,6 млрд теңгеге тең.

Осының нәтижесінде сұраныс «7-20-25» бағдарламасына қарай ауысты. Себебі оның «Баспана Хит»-тен айырмашылығы тек жаңа тұрғын үй сатып алуды қаржыландырды. 2022 жылдың қорытындысы бойынша «7-20-25» бағдарламасы аясында бөлінген қаржы 427,5 млрд теңгеге жетті. Бірақ мемлекет бұл бағдарламаның қаржыландыру лимитін 2023 жыл үшін 100 млрд теңгеге дейін шектеді.

Сонымен қатар тұрғын үй құрылыс жинақтау жүйесінің өнімдеріне қойылатын талаптар қатаңдатылды. Бұл жүйенің операторы – Отбасы банкі. Банк мәліметтері бойынша, 2022 жылы 79,9 мың кредит берілді, олардың 68%-ы – аралық займдар. Аралық займ дегеніміз — Отбасы банкіне клиент үш жылдық жинақтауды рәсімдемей, депозитінің 50%-ын құрайтын салым жасаған жағдайда ипотека алуға мүмкіндік беретін займ түрі. Бұл жағдайда несие бойынша пайыздық ставка салыстырмалы түрде төмен болды. Ал үш жылдан кейін ол ең төменгі деңгейге дейін төмендеді. Ұлттық банк сарапшыларының айтуынша, 2022 жылы рәсімделген аралық несиелердің көпшілігі нөлдік жинақпен берілген, яғни бұл клиенттердің банкке ешқандай қаражат жинамағанын білдіреді.

2023 жылы Отбасы банкі қарыз алушыларға ипотеканы рәсімдеуге үш айдан бір жылға дейін күтуді талап етті, тіпті тұрғын үйдің 50%-ы бағасы алдын ала төленген болса да. 2023 жылы банк 64,8 мың несие берді, бұл бір жыл бұрыңғы кезеңмен салыстырғанда 19%-ға аз (несиелердің құрылымында аралық займдар 61,6%-ды құрады). Нәтижесінде, Отбасы банкі 2023 жылы несие беруді 22,7%-ға азайтып, 1,4 трлн теңгеден 1,1 трлн теңгеге дейін төмендетті.

Отбасы банктің нарыққа ықпалы артып тұр

2023 жылы ипотекалық кредит беру көлемі 17,2%-ға қысқарғанымен, жаңа жағдайларға (ең алдымен, өсіп кеткен бағаларға) бейімделу жылы болып шықты. Мұндай жағдай банктік сектор үшін де (Отбасы банкін қоса алғанда), әлеуетті қарыз алушылар үшін де тән болды.

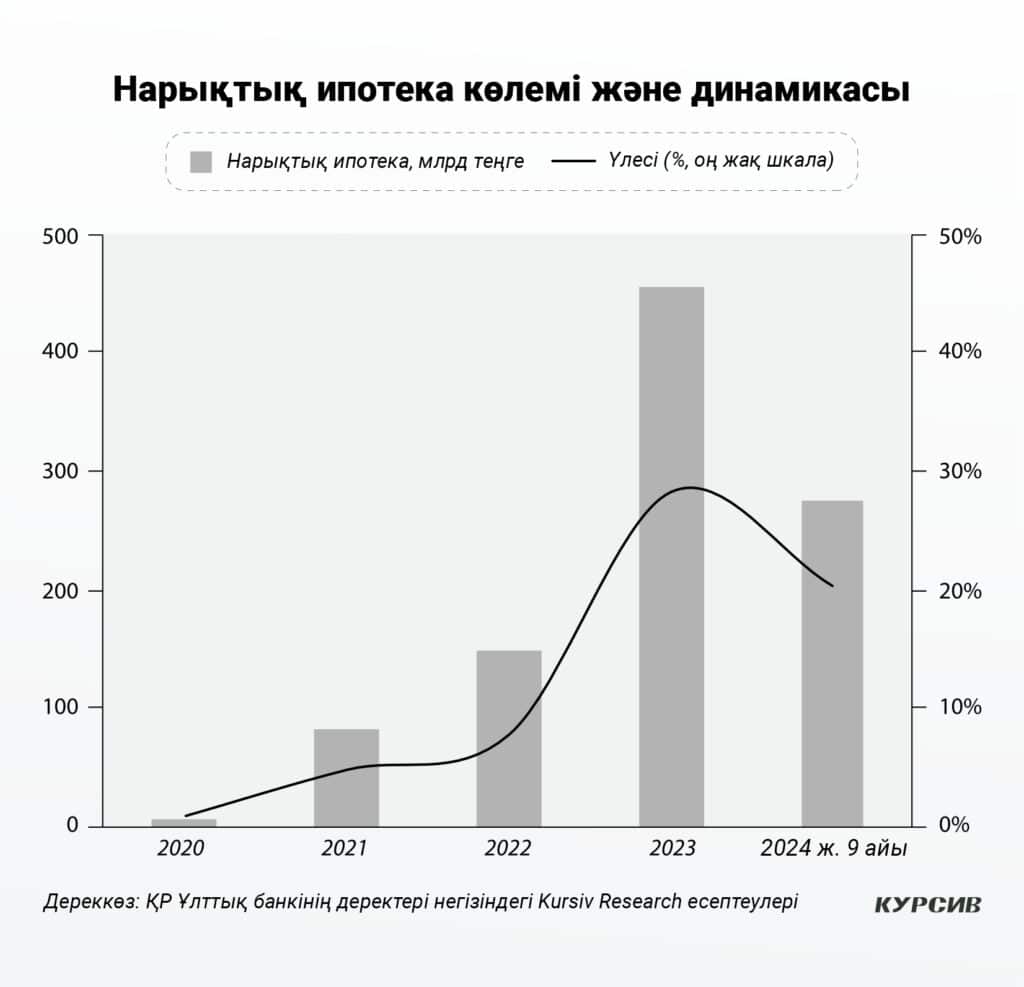

2024 жылдың тоғыз айының статистикасынан көргеніміздей, жаңа жағдайларға бейімделу сәтті өткен сыңайлы. Осы кезеңде жаңа ипотекалық займдар көлемі 1,4 трлн теңгеге жетіп, өткен жылдың сәйкес кезеңімен салыстырғанда 17%-ға артты. Бірақ осы жағдайда салыстырмалы динамика ең маңызды көрсеткіш емес. Абсолюттік мәндерде қазіргі жаңа займдар көлемі 2022 жылдың қаңтар-қыркүйек айларындағы көрсеткішке теңесті. 2022 жылы ипотекалық кредиттер бойынша рекордтық көрсеткіш орнатылған болатын.

Бірақ осы жылы бұрынғы рекордқа жақындау тұрғын үй нарығының «қызып» кеткенін көрсетпейді. Бұл мәселені келесі деректер растайды. Біріншіден, жаңа ипотекалық кредиттерді беру бойынша 17%-дық номиналды өсім тұрғын үй бағасының қымбаттауы есебінен түзетілді. Бағалар өсімі баяулағанымен, әлі де жалғасуда. Өйткені зейнетақы қорынан қаражатты алу көлемі азайып, жеңілдетілген ипотекалық бағдарламалардың шарттары қатаңдатылып, «7-20-25» мемлекеттік бағдарламасының қаржыландыруы шектелді. Kursiv Research есептеулері бойынша, 2024 жылдың тоғыз айында «7-20-25» бағдарламасы аясында берілген орташа ипотекалық қарыз көлемі 16,9 млн теңгені құрады, ал 2022 жылдың қорытындысы бойынша бұл көрсеткіш 14,6 млн теңге болған.

Екіншіден, тұрғын үй сатып алу мәмілелерінің саны 304,4 мыңға жетіп, 2022 жылдың сәйкес кезеңімен салыстырғанда 16,4%-ға азайды (2023 жылдың алғашқы тоғыз айында бұл көрсеткіш 13,4%-ға өскен еді).

Жақын арада жасалған есептеулерімізге сәйкес (Отбасы банк 2024 жылдың үш тоқсанындағы қорытындыларын емес, 8 қарашадағы көрсеткіштерді ұсынғандықтан), жеңілдетілген ипотекалық өнімдер нарықтағы ипотека кредиттерінің шамамен 80%-ын құрайды. Бұл өнімдерді негізінен тұрғын үй құрылыс жинақтары жүйесінің операторы – Отбасы банк қамтамасыз етеді. Егер 2024 жылдың 10 айында Отбасы банкі 1,021 трлн теңге көлемінде қарыз берсе, коммерциялық банктер «7-20-25» бойынша небәрі 74,9 млрд теңге көлемінде жеңілдетілген ипотека берген.

Отбасы банкі несиелерінің белсенділігі ақпараттық жағдаймен де байланысты болды. 2024 жылдың ортасында Қазақстанның Еңбек және халықты әлеуметтік қорғау министрі Светлана Жақыпова зейнетақы қорынан ертерек ақша алу тәжірибесін тоқтату қажеттігі туралы сарапшылардың ұсынысымен келіскенін мәлімдеді. Нәтижесінде 2024 жылдың қаңтар-қыркүйек айларында тұрғын үй жағдайын жақсарту мақсатындағы төлемдер 248 млрд теңгеге жетіп, 2023 жылдың сәйкес кезеңімен салыстырғанда екі есе өсті.

Биыл Отбасы банкіндегі несие белсенділігін екі жаңа өнім – «Отау» және «Наурыз» бағдарламалары да арттырды. Бұл бағдарламаларда бастапқы жарна 20%-дан басталса да, жеңілдетілген ипотека алу мүмкіндігі қарастырылған. 2 қарашаға дейін осы екі бағдарлама бойынша 7,4 мың займ беріліп, 182,9 млрд теңге бөлінді. Бұл Отбасы банкі жалпы берген несиелердің (1,021 трлн теңге) аз ғана бөлігі болып саналады.

Отбасы банкіне жасалған «жылдам шабуыл» аяқталғаннан кейін, банк несиелерінің белсенділігі орташа қарқынға ауысады. Сонымен қатар тұрғын үй бағаларының өсуі мен «7-20-25» бағдарламасының бюджетінің шектелуі жағдайында осы жылы ипотека келісімдерінің саны 5,5 мыңға дейін азаюы мүмкін (Kursiv Research есептеулері). 2023 жылы бұл көрсеткіш 6,1 мың займды құраған. Жоғарыда айтылған жағдайлар ипотекалық кредит берудің өсуіне және тұрғын үй нарығындағы сұраныстың орта мерзімді перспективада болмайтынын көрсетеді.