Синдикатталған несиелеу – банктердің бір жобаны қаржыландыру үшін бірігуі. Сондай-ақ бұл – жобаны жеке-жеке қаржыландыру қолдан келмеген жағдайда ұзақ мерзімді ірі жобаларды қаржыландыру үшін қолданылатын құрал. Заңнаманың өзгеруінен кейін аталған құрал кеңінен қолданыла бастады. «Курсив» Қазақстан Республикасындағы синдикатталған қаржыландыру туралы соңғы мәліметтерді жинақтап көрді.

Бір жобаны бірнеше банк бірігіп қаржыландырады

Синдикатталған қарыз – бірнеше кредитордың (синдикат) қатысуымен берілетін қарыз. Бір қарыз алушыға қаражат ұсынылады. Сол уақытта қарыздың мерзімі, қайтару шарттары, төлемдердің жиілігі мен олардың аударылу шарттары бойынша келісімге келеді. Синдикаттауға қажеттілік қарыз алушының жоғары деңгейдегі тәуекелі мен ірі жобаны жүзеге асыру ниеті туындаған кезде пайда болады. Синдикат жағдайында кредиттеу шарттары барынша икемді болуы мүмкін әрі жобаның ерекшеліктерін ескере отырып таңдалады.

Синдикатталған мәміленің қатысушылары қатарында қарыз алушы мен кредиторлардан бөлек қарызды ұйымдастырушы, банк-агент және кепіл мүлігін басқарушы енеді. Қарызды ұйымдастырушы синдикат құруға және келісімшартты жасау үдерісін ұйымдастыруға жауап береді. Бүған келіссөздер жүргізу және қаржыландырудың соңғы шарттарын келісу кіреді. Бұл қызметтері үшін оған арнайы комиссия төленеді. Көбіне ұйымдастырушы жобаға қатысушы ірі банк немесе банк-агент болуы мүмкін.

Банк-агент қарызды беру үдерісін ұйымдастырады және оның орындалуын бақылайды: ол кредиторлар тізілімін жүргізіп, қарыз алушыға берілген қарыздарды есептейді, одан сыйақы мен комиссиялар алады, оны кредиторлар арасында бөліседі, қарыз алушының қаржылық жағдайын бақылайды. Кепіл мүлігін басқарушы барлық кредитор атынан кепіл берушімен кепілдік келісімін жасайды және кепіл ұстаушылардың барлық құқықтары мен міндеттерін жүзеге асырады. Ұйымдастырушының рөлі сияқты бұл синдикатқа қатыспайтын банкке де берілуі мүмкін.

Синдикатталған қаржыландырудың ең танымал жобаларының бірі – Еуротоннель (1987-1994 жылдары салынды). Оның құны 12 млрд долларды құрады, ал синдикаттағы банктердің жалпы саны 220-ға жетті. Баку-Тбилиси-Джейхан мұнай құбырының құрылысын қаржыландырған синдикатта (4 млрд доллар; 2002-2006 жылдары) 15 банк қатысқан.

Синдикат моделі қарыз алушыларға бір банктен алатын соммадан көп және төмен пайыздық мөлшерлемелерге қол жеткізу мүмкіндігін береді. Банктер үшін бұл формат олардың өз бетімен қаржыландыра алмайтын жобаларды несиелеуге жол ашады. Синдикаттарға қатысу банктің портфелін әртараптандыруға және оның қарыз портфелі бойынша тәуекел концентрациясын азайтуға мүмкіндік береді. Батыс зерттеушілері синдикатталған қаржыландыру туралы да осындай мәмілелерге қатысатын банктер арасында өзара сенімнің артатынын алға тартады.

Қазақстанда синдикатталған кредиттеу ережелері «Жобалық қаржыландыру және секьюритизация туралы» заңмен реттелед. «Курсивке» сұхбат берген заңгерлердің айтуынша, ол 2021 және 2024 жылдардағы түзетулерден кейін синдикация мәмілелерімен байланысты құқықтық қатынастардың ерекшеліктерін қажетті деңгейде көрсетіп отыр.

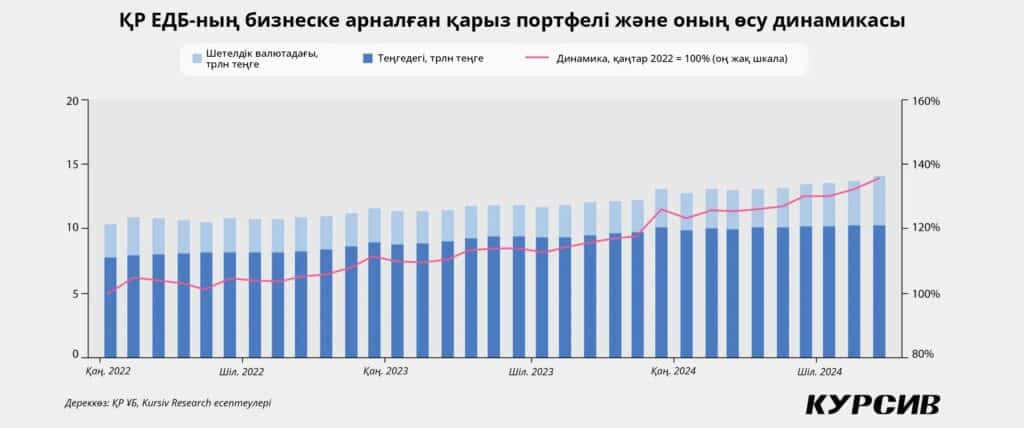

Қазақстандағы корпоративтік кредиттеу жағдайы кейінгі жылдары қиын болды. Әсіресе ұзақ мерзімді және қымбат жобаларды несиелеу жайы айтарлықтай күрделі. Заңды тұлғаларға берілген қарыздар портфелі соңғы үш жылда бар-жоғы үштен бірге артты, бұл жылдық инфляция деңгейіне жуық.

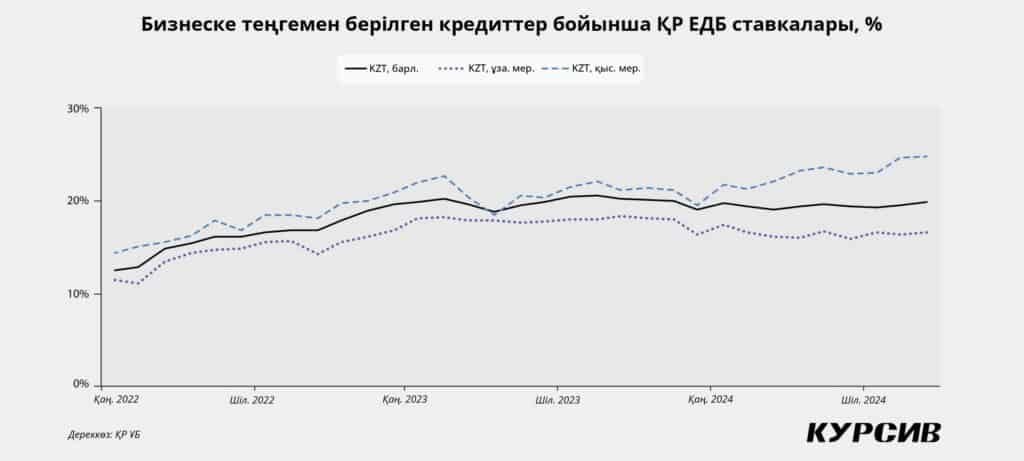

Сонымен бірге ұзақ мерзімді несиелердің үлесі азайып келеді (қазан айының басында олар заңды тұлғаларға берілген барлық несиенің 52%-ын құраған), несиелер бойынша пайыздық мөлшерлемелер, әсіресе ұзақ мерзімді несиелер бойынша, тұрақты түрде өсіп жатыр (қыркүйекте заңды тұлғаларға теңгемен берілген ұзақ мерзімді несиелердің пайыздық мөлшерлемесі жылына 24,8%-ды құраған). Бұл жағдайда синдикатталған несиелеу нарықтың барлық қатысушысы үшін сұранысқа ие опцияға айналып, ірі өнеркәсіптік және инфрақұрылымдық жобаларды қаржыландырудың оңтайлы моделі болып саналады.

Екінші деңгейлі банктердің үлесі төмен

Қазақстан Республикасы Қаржы нарығын реттеу және дамыту агенттігінің мәліметтері бойынша, бұл құралды қолдану белсенділігінің артуы өткен жылдың ортасына сәйкес келеді. Сол кезде ұйымдастырушы рөлін «Бәйтерек» ҰБХ өзіне алды.

«Синдикатталған қаржыландыру мен бірлесіп қаржыландыруды дамыту мақсатында 2023 жылдың мамыр айында «Бәйтерек» негізінде квазимемлекеттік сектордың және екінші деңгейлі банктердің қатысуымен арнайы жобалық кеңсе құрылды. Сонымен қатар нақты сектордың инвестициялық жобалар пулі қалыптастырылды. Кеңсенің жұмыс істеген уақыты ішінде синдикатталған несиелеу және бірлесіп қаржыландыру принциптерімен қаржыландыру үшін құны 835 млрд теңге болатын бес инвестициялық жоба мақұлданды. Оның ішінде банктердің қатысу үлесі шамамен 33%-ды немесе 276 млрд теңгені құрайды», – делінген агенттіктің «Курсивке» берген жауабында.

Реттеушінің мәліметінше, осы жобалар бойынша кезең-кезеңмен қаржыландыру басталды және 2024 жылдың қазан айының басында банктердің несие портфелінде мұндай қарыздардың үлесі шамамен 1%-ды немесе 60 млрд теңгені құрады.

«Бәйтерекке» қарасты әрі экономиканың басым секторларындағы ірі жобаларды қаржыландыратын Қазақстан Даму банкі «Курсивке» берген жауабында 2022-2024 жылдар аралығында даму институты қарыз берушілер синдикатымен төрт жобаны мақұлдағанын хабарлады. Оның бірі – Жамбыл облысында жылына 500 мың тонна кальцинделген сода өндіретін зауыт салу жобасы, бастамашысы – «Qazaq Soda» ЖШС. Бұл жобаның ашық көздерде жарияланған құны – 188 млрд теңге, ҚДБ тарапынан қаржыландыру лимиті – 24 млрд теңге. ҚДБ-дан басқа, бұл жобаға Халық банкі (Halyk), ING Bank, Bank of China, Sinosure қатысады.

Екінші жоба – «RG Brands Kazakhstan» ЖШС-ның сусындар өндіру қуаттылығын кеңейту жобасы, құны – 30,4 млрд теңге, ҚДБ үлесі – 30 млн еуро (шамамен 15 млрд теңге). Екі жоба да іске асырылу кезеңінде.

ҚДБ-ның қатысуымен синдикатталған тағы бір қарыз (банк үлесі – 30 млн доллар) Көкшетауда 630 орындық көпсалалы аурухана салу және пайдалану жобасын жүзеге асыруға беріледі. Аурухананың құны – 458 млн доллар. Бастамашысы – «РенЭлл Кокшетау» ЖШС. «Жоба қаржыландыруды ашу үшін қажетті шараларды орындау кезеңінде», – деп атап өтті ҚДБ.

Төртінші жоба – Ақмола облысында жалпы қуаты 220,95 МВт болатын жел электр станциясын салу, оның бастамашылары – Borey Energo, Energo Trust, София жел электр станциясы, Арқалық жел электр станциясы және Jasil Jel Energy. Бұл жобаның соңғы құнын ҚДБ әзірге атаған жоқ (жоба синдикат мүшелерімен кредиттік келісімнің шарттарын келісу кезеңінде), бірақ банк 88 млн долларды қамтамасыз етеді.

«Қазіргі уақытта ҚДБ-да синдикаттау құралы бойынша мақұлданған қарыздардың жалпы сомасы 83,3 млрд теңге, ал жобалардың жалпы құны 609 млрд теңгеге тең», – деп хабарлады банк.

Корпоративті бизнесті қаржыландыруға маманданған коммерциялық банктер де синдикаттарға қатысудан бас тартпайды. Халық банкі«Курсивке» берген жауабында 2024 жылдың қараша айының басында «синдикаттар портфелі жеті қарыз алушыдан тұратынын, қаржыландыру көлемі 215 млрд теңгеге тең екенін» хабарлады. Банк мәліметіне сәйкес, жеті жобаның алтауы халықаралық деңгейде жүзеге асырылып жатыр. Қазақстан ішінде Halyk тек бір синдикатқа ғана қатысып отыр, ол – Qazaq Soda жобасы.

«Синдикатталған несиелеу – отандық банктер үшін жаңа құрал. Себебі көптеген компаниялар мұндай қызметтерге шектеулі сұраныс білдіреді, сондықтан екінші деңгейлі банктер оларды жеке-жеке жабады. Ағымдағы жылдың сәуір айында БЦК синдикатталған қаржыландыру бойынша алғашқы мәмілені сәтті жүзеге асырды», – деп хабарлады ЦентрКредит банкі.

Бұл – RG Brands Kazakhstan жобасы, сондай-ақ БЦК мұнда банк-агент болып саналады.

Қаржыландыру моделінің стандартты шарттары әлі әзірленген жоқ

Синдикатталған несиелеуді дамтыудың кедергілері туралы айта келіп, Қаржы нарығын реттеу және дамыту агенттігі жобалар бойынша жалпы қарыз тәуекелі бірнеше қарыз беруші болған жағдайда да төмендемейтінін атап өтті. Сондықтан қайтадан кепілдің жеткіліксіздігі мәселесі туындайды, ал бизнестің көпшілігінде бұл жоқ.

«Банктер қарыздың қайтарылмау тәуекелін қатты кепілдермен жабады. Егер қатты кепілдер жоқ болса немесе олар жеткіліксіз болса, онда банктер, демек, кепілсіз қаржыландыруды жүзеге асырады. Мұндайда қиындық туындайды. Реттеуші саясат кепілсіз қарыздарды беруге қолдау көрсетпейді; банктер кейбір жағдайда провизиялар қалыптастыруға міндетті, бұл оларға тиімсіз. Менің білуімше, жалпы алғанда, синдикатталған несиелеу үшін банктерге қатысты пруденциалдық реттеу жөніндегі жалпы ережелер қолданылады. Егер банктерді синдикатталған қаржыландыруға белсенді тарту міндеті қойылса, онда, әрине, мұндай қаржыландыру үшін пруденциалдық реттеуде және кепілдік саясатында тиісті жеңілдіктер қарастырылуы қажет», – дейді заң ғылымдарының кандидаты Дәулет Абжанов.

Қаржы нарығын реттеу және дамыту агенттігі синдикатталған кредиттеу кедергілерінің бірі ретінде көптеген банктің «ірі инвестициялық жобаларға өз капиталының үлкен көлемін тарту қажеттілігіне байланысты қатысуға дайын еместігін» айтты.

«Бұған қоса, синдикатталған кредиттеу мен бірлесіп қаржыландырудың белсенді өсуін жалпы алғанда бизнесті несиелеуді қазіргі уақытта жоғары пайыздық мөлшерлемелер мен банктердің инвестициялық жобаларды қаржыландыруға арналған ұзақ мерзімді қаржы көздерінің шектеулі болуы сияқты объективті факторлар тежеп отыр», – деп мәлімдеді агенттік.

Тағы бір мәселе: синдикатталған кредиттеу – біздің нарығымыз үшін салыстырмалы түрде жаңа құрал, сондықтан мұндай қаржыландыру моделінің стандарттандырылған шарттары әлі жоқ. Банктер мен квазимемлекеттік сектор компанияларының қарыз алушылардың кредиттік тәуекелдерін бағалау әдістемелері әртүрлі. Осылайша, синдикатталған мәміле туралы шешім қабылдаудан бұрын оның шарттарын ұзақ талқылау және талдау кезеңі өтеді.

«Синдикатталған қаржыландырудың стандартты құжаттамасын әзірлеу және қабылдау өте пайдалы болар еді. Ол Қазақстан заңнамасының ерекшеліктерін ескере отырып, халықаралық тәжірибеге сәйкес келетін еді. Бұл шарттардың, өтінімдердің және басқа құжаттардың үлгі нысандарын әзірлеуді білдіреді. Оларды қатысушылар бағдар ретінде пайдалана алатын еді. Мұндай стандарттарды әзірлеу тәжірибесі шетелде кең таралған. Бізде бұл стандартты, мысалы, Қазақстан қаржыгерлер қауымдастығы, отандық және шетелдік заңды фирмалардың сарапшыларының қатысуымен ұсынуға мүмкіндік бар», – дейді Д.Абжанов.

ҚДБ сарапшылары да келісімдердің шарттарын келісу өте көп уақытты қажет ететінін және келіссөздерге қатысушылардан жоғары біліктілік пен үлкен тәжірибе талап етілетінін алға тартты.

Синдикатталған қаржыландыруды дамытуға арналған қадамдар

Синдикатталған қаржыландыруды әрі қарай дамыту мақсатында Қаржы нарығын реттеу және дамыту агенттігі тарапынан заңнамаға 2024 жылдың маусымында өзгерістер енгізілді. Олар синдикатқа қатысушылар құрамын шетелдік банктер мен Астана халықаралық қаржы орталығының (АХҚО) банктері есебінен кеңейтуге мүмкіндік береді.

«Егер шетелдік банктердің қаржыландыру сомасы синдикатталған қарыз келісімшартының жалпы сомасының үштен екісінен артық болса, шетелдік қатысушыларды тарту үшін синдикатталған қарызды халықаралық тәжірибеде қолданылатын және шетелдік қарыз беру қауымдастықтары (Loan Market Association, Loan Syndications and Trading Association және басқалар) мақұлдаған шарттармен беру мүмкіндігі қамтамасыз етілді», – деп атап өтті агенттік.

Сонымен қатар осы жылдың ішінде заңнамаға «синдикатталған қарызды ұйымдастырушы» түсінігі енгізілді, оның функциялары анықталды (синдикатты құру, қарыз алушымен синдикатталған қарыз туралы келісімшарт жасау үдерісін ұйымдастыру, келіссөздер жүргізу және қаржыландыру шарттарын келісу). Халықаралық тәжірибеге сәйкес, ұйымдастырушының функциясын бірнеше қаржы институты орындауы мүмкін.

Кепіл ұстаушылардың құқықтары мен кепілдің өз меншігіне айналу тәртібі нақтыланды. Қабылданған өзгерістерден кейін Қазақстан заңнамасы банктік қарызды синдикатталған қарызға конвертациялау мүмкіндігін береді. Бұл үшін қарыз тараптарын үшінші тұлғамен келісім жасау қажет. Онда бұл жаңа қатысушы қарыз алушыға қаржыландыру береді немесе бастапқы қарыз берушілер қарызды жаңа қарыз берушілерге беру құқығын тапсырады.

Заңның нормаларына қосымша, 2024 жылдың маусым айында Қаржы нарығын реттеу және дамыту агенттігі синдикатталған қарыздар бойынша тәуекелдер салмағының коэффициентін 2024 жылдың 1 маусымынан 2025 жылдың 31 желтоқсанына дейін 50%-ға дейін төмендетуді қамтитын пруденциалдық шаралар пакетін қабылдады.

Қазақстан Даму банкі сарапшылары «пруденциалдық реттеуді оңтайландыру мүмкіндігін қарастыруды, оның ішінде қаржылық нарықтың тұрақтылығын сақтай отырып, провизиялау, кепілдік қамтамасыз ету талаптарын» ұсынады. Сонымен қатар даму институты банк секторы мамандарын, сондай-ақ ірі кәсіпкерлерді жобалық қаржыландыру, жобалық тәуекелдерді талдау, кредит қабілеттілігін бағалау және синдикатталған мәмілелерді құрылымдау саласында оқыту мен біліктілікті арттыру бағдарламаларын өткізу маңызды деп санайды. Бұл қатысушылардың кәсібилігін арттырып, олардың ынтасын күшейтеді.

Банк ЦентрКредит синдикатталған кредиттеуді ынталандыратын шаралар туралы сұраққа қысқаша жауап берді: «Бұл құралды кеңінен таныту үшін банктер арасындағы ынтымақтастық деңгейін арттырып, қаржы нарығы инфрақұрылымын дамыту қажет».