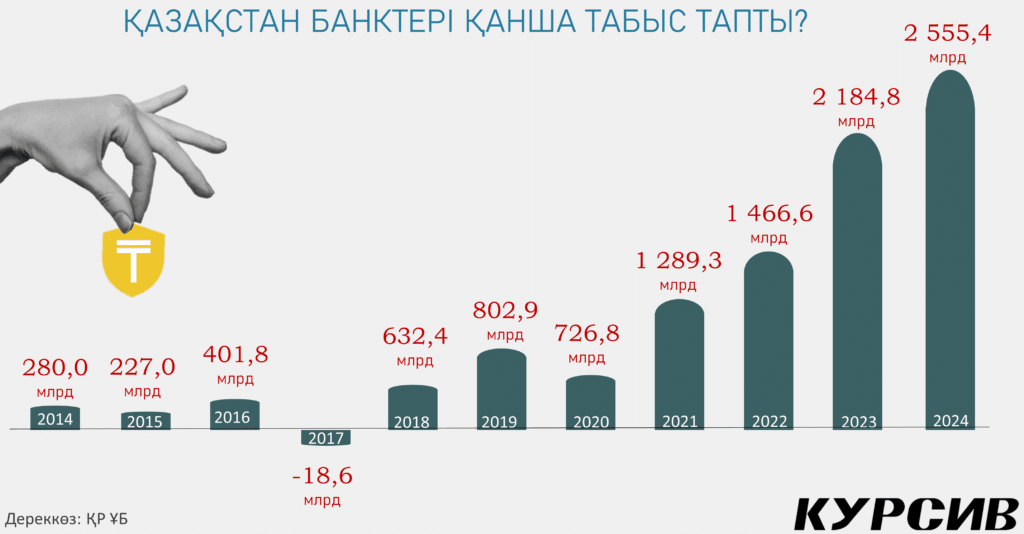

2014-2024 жылдар аралығында Қазақстанның банк секторы айтарлықтай нығайып, оның табысы бірнеше есе артты. Банктердің таза табысы соңғы 10 жылда 9 есе өскен.

Бұған несие беру көлемінің ұлғаюы, пайыздық мөлшерлемелердің жоғары болуы, цифрлық банкингтің дамуы және инвестициялық қызметтің өсуі ықпал етті. Қазіргі таңда банк секторы – Қазақстандағы ең тұрақты әрі табысты салалардың бірі.

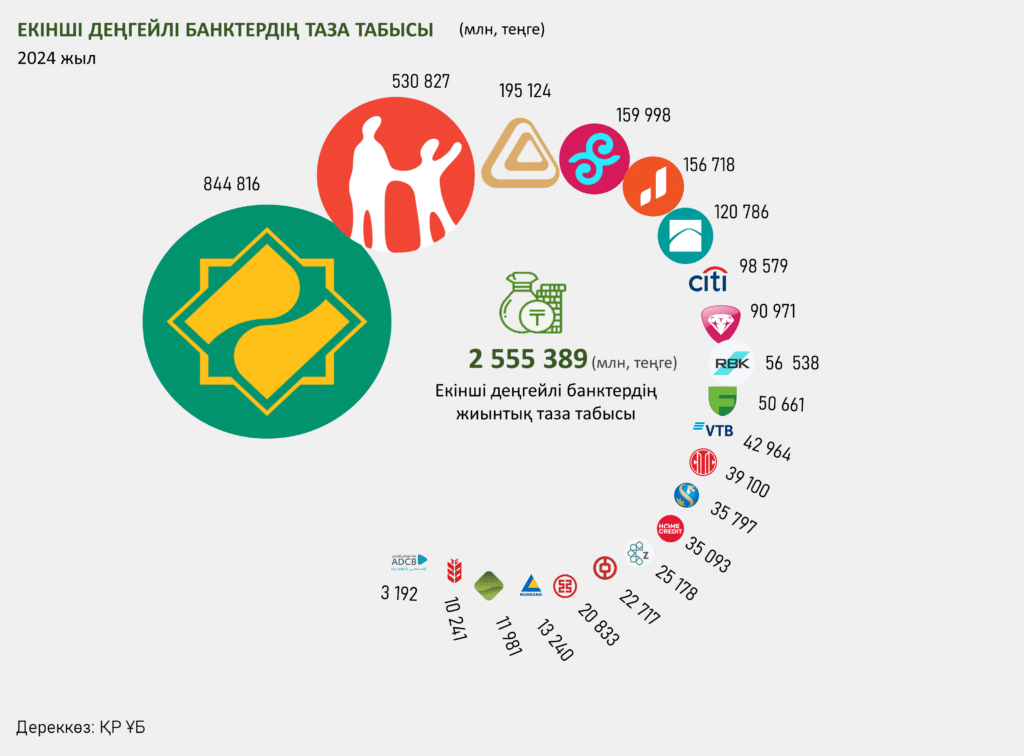

2024 жыл 21 банк қанша табыс тапты?

2014 жылы елімізде 35 банктің таза табысы 280 млрд теңге болса, он жылдың ішінде 14 банкке қысқарып, 2024 жылы 21 банктің таза табысы 2,6 трлн теңгені құрады. Екінші деңгейлі банктердің табысы айтарлықтай өсіп келеді.

Ұлттық банк мәліметінше, 2024 жылы банктердің таза табысы 2023 жылмен салыстырғанда 16,98% өскен. Осылайша банк секторы еліміздегі ірі әрі табысты салалардың біріне айналды.

Банк секторындағы табыс бойынша «үлкен бестіктің» үлесі 74% жеткен

Елімізде банк секторының негізі индикаторы әрі құраушы ретінде алғашқы ірі 5 банктің жағдай маңызды және жалпы банк секторының жағдайын жылдам білуге негіз ретінде алынады.

Қазақстандағы банк секторындағы алғашқы бестіктегі банктердің маңыздылығы өте жоғары, себебі олар елдің қаржы жүйесінің тұрақтылығын қамтамасыз етіп, экономиканың маңызды секторларын қаржыландырады.

Бұл банктер активтерінің, клиенттер санының және операциялық мүмкіндіктерінің көлемі бойынша көш бастап тұр. Олар: Халық, Каспи, БЦК, Жусан және Форте банктері.

024 жылы Халық (+25,3%), Каспи (+11,6%), БЦК (+49,5%), Форте (+37,4%) және Жусан (+11,4%) өсімді көрсеткен. Айта кетейік 2024 жылы барлық банктің таза табысы тек плюспен шыққан.

Соңғы он жылда Халық банктің табысы 7 есе, Каспи банктің таза табысы 19 есе өскен.

Халық банк – соңғы 10 жылда таза табысын 100 млрд теңгеден төмен түсірмей келе жатқан жалғыз банк.

2014-2024 жылдар аралығында Каспи банктің табысы 19 есеге, яғни 28 млрд теңгеден 530,8 млрд теңгеге дейін өссе, Халық банк 120,2 млрд теңгеден 844,8 млрд теңгеге дейін 7 есе өсіммен ұлғайған. Алайда екі ірі банктің таза табысында 2023-2024 жылдар аралығында алшақтық ұлғайып келеді.

Банктер қалай табыс тауып жатыр?

Екінші деңгейлі банктердің табысы бірнеше негізгі көзден құралады. Ең басты табыс көзі – несиелік қызметтен түсетін кіріс, яғни жеке және заңды тұлғаларға берілетін несиелерден алынатын пайыздар. Бұған ипотекалық, автокөлік, тұтынушылық және бизнес несиелері бойынша төленетін үстеме пайыздар жатады. Сонымен қатар, банктер комиссиялық және сервистік табыстар да табады.

Бұл ақша аударымдары, төлемдер, есепшот ашу, карточкалық қызметтер сияқты банктік операциялар үшін алынатын комиссиялардан тұрады. Банктер инвестициялық қызметтен де пайда көреді.

Олар бағалы қағаздарға (мемлекеттік облигациялар, акциялар, корпоративтік облигациялар) инвестиция салып, солардан түсетін кірістерді алады. Сондай-ақ, валюта нарығындағы операциялардан, яғни валюта айырбастау және девальвациядан пайда табады.

Депозиттік операциялардан да табыс түседі. Клиенттердің депозиттерін әртүрлі қаржы құралдарына салып, олардан пайыздық табыс алу, өзге банктер мен қаржы ұйымдарына қарыз беру арқылы да пайда көреді. Кейбір банктер сақтандыру және лизингтік қызметтер арқылы қосымша кіріс алады.

Бұдан бөлек, банктер клиенттердің несие төлемдерін кешіктіргені үшін алынатын айыппұлдар мен өсімпұлдардан да табыс табады. Осы табыс көздері банктің қаржылық тұрақтылығын қамтамасыз етіп, қызмет көрсету аясын кеңейтуге мүмкіндік береді.

Ұлттық банк мәліметінше, 11 банктің балансында 2,7 трлн теңге мерзімі өткен берешек бар.