2024 жыл Қазақстанның банк секторы үшін сәтті жыл болды – халықтың банк секторына деген сенімі артып, депозиттер көлемі алғаш рет 24,5 трлн теңгеге жетті. Бұл өткен жылмен салыстырғанда 20,3%-ға артық. Мұндай айтарлықтай өсім халықтың қаржылық сауаттылығының артқанын және банктердің тартымды депозиттік өнімдер ұсынғанын көрсетеді.

Теңгелік депозиттер – халықтың таңдауы

Теңгелік депозиттер халық үшін ең тартымды қаржы құралына айналды. 2024 жылы теңгелік депозиттердің табыстылығы инфляциядан жоғары болды, сондықтан халық шетел валютасынан гөрі теңгеде сақтауды жөн көрді. Нәтижесінде теңгелік депозиттердің көлемі 23,8%-ға өсіп, жалпы депозит нарығының 17,4%-ын құрады. Ал валюталық депозиттердің үлесі небәрі 2,9%-ға ғана артты.

Банктер не ұсынып отыр?

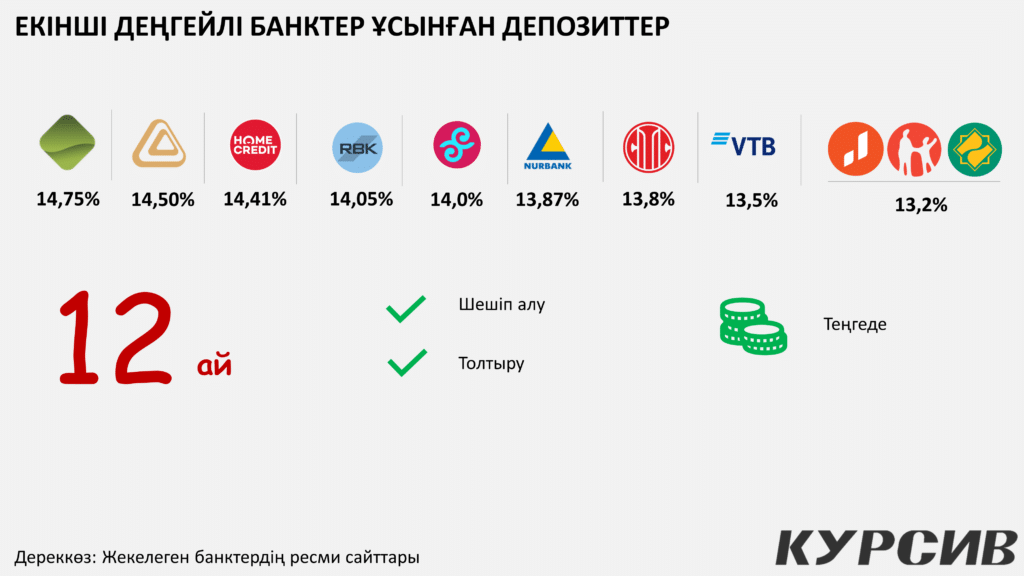

Екінші деңгейлі банктер ұсынған 12 айлық депозиттер бойынша сыйақы мөлшерлемелері анықталды. Қазіргі таңда ең жоғары мөлшерлеме – 14,75% Bereke Bank ұсынып отыр. Бұл клиенттерді тартуға бағытталған тартымды ұсыныс деуге болады. Одан кейінгі орында БЦК 14,50% және Хоум банк 14,41% мөлшерлемелері тұр. RBK банкі 14,05% ұсынып отыр, ал Home Credit банкі 14,41%-бен нарықта жоғары көрсеткішке ие. ForteBank 14,0% және Алтын банк 13,87% мөлшерлемелері де бәсекеге қабілетті, ал Нұрбанк 13,87%-бен тұрақты табыс көзін ұсынады.

Ресейлік VTB банкі 13,5% мөлшерлеме ұсынса, ірі үш банк 13,2%-бен ең төменгі мөлшерлемені көрсетіп тұр. Алайда төмен мөлшерлеме кейде икемді шарттармен бірге келетіні белгілі. Мысалы, салымды еркін шешіп алу немесе толықтыру мүмкіндігі маңызды фактор. Кейбір банктер салымды толықтыруға және қажетті жағдайда шешіп алуға мүмкіндік береді. Бұл – клиенттер үшін қосымша еркіндік.

Теңгедегі салымдар халық арасында тұрақтылық пен сенімділік белгісі ретінде жоғары сұранысқа ие. Қаржыңызды тиімді басқару үшін жоғары пайызды ғана емес, шарттардың икемділігі мен ұзақмерзімді табыстылығын да ескерген жөн. Мәселен, ең жоғары пайыз ұсынатын банк тартымды көрінгенімен, еркін шешіп алу немесе толықтыру мүмкіндігі болмаса, бұл ұзақ мерзімді жоспарларыңызға сәйкес келмеуі мүмкін. Сондықтан шешім қабылдамас бұрын барлық шартты мұқият салыстырып, өзіңізге тиімдісін таңдаған жөн

Базалық мөлшерлеменің депозит ставкаларына әсері

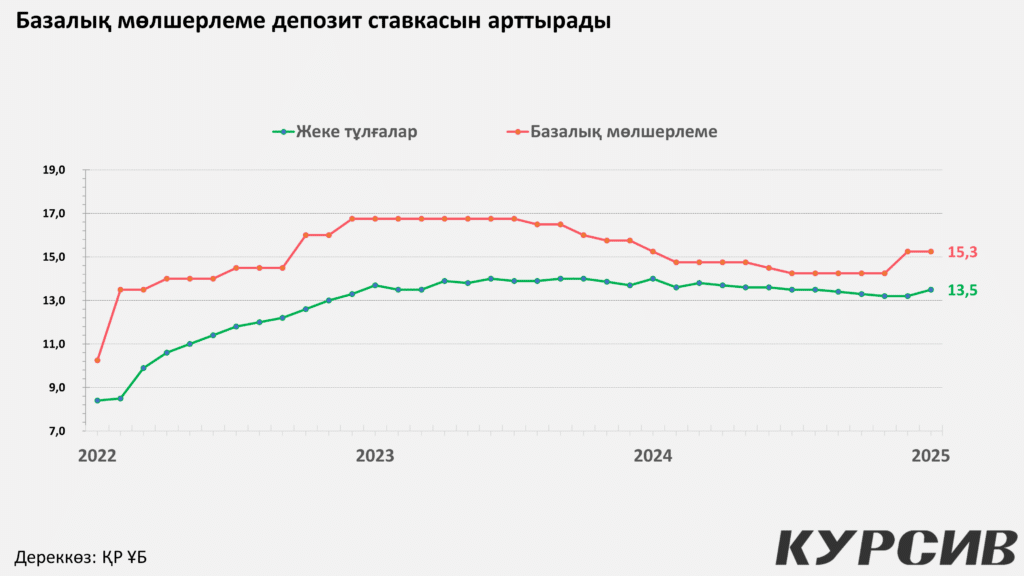

Қазақстан Республикасының Ұлттық Банкі ақша-несие саясатының негізгі құралы ретінде базалық мөлшерлемені пайдаланады. Базалық мөлшерлеме — бұл Ұлттық Банктің коммерциялық банктерге несие беру немесе қаражат тарту құнының көрсеткіші. Ол елдегі инфляция деңгейін реттеуге, ұлттық валютаның тұрақтылығын қамтамасыз етуге және жалпы экономикалық тұрақтылықты сақтауға бағытталған. Базалық мөлшерлеменің деңгейі депозиттер бойынша сыйақы мөлшерлемесіне тікелей әсер етеді.

Базалық мөлшерлеменің депозиттерге қалай әсер ететінін түсіну үшін оның жоғарылауы мен төмендеуінің салдарын қарастырайық.

Базалық мөлшерлеме артқан жағдайда:

Банктер үшін қаражат тарту құны артады, яғни олар салымшылардан қаражат тарту үшін жоғары сыйақы мөлшерлемесін белгілеуге мәжбүр болады. Банктер жоғары мөлшерлеме арқылы халықты депозит ашуға ынталандырады. Бұл халықтың жинақ жасау белсенділігін арттырады және банктердегі депозиттер көлемін ұлғайтады.

Базалық мөлшерлеме төмендеген жағдайда:

Банктер үшін қаражат тарту құны төмендейді, нәтижесінде депозит мөлшерлемелері де төмендей бастайды.

Халық үшін депозиттерден түсетін табыс азаяды, бұл балама табыс көздерін іздеуге (инвестициялар, бағалы қағаздар және т.б.) түрткі болады. Экономикалық белсенділік артып, несие алу мүмкіндіктері жақсарады.

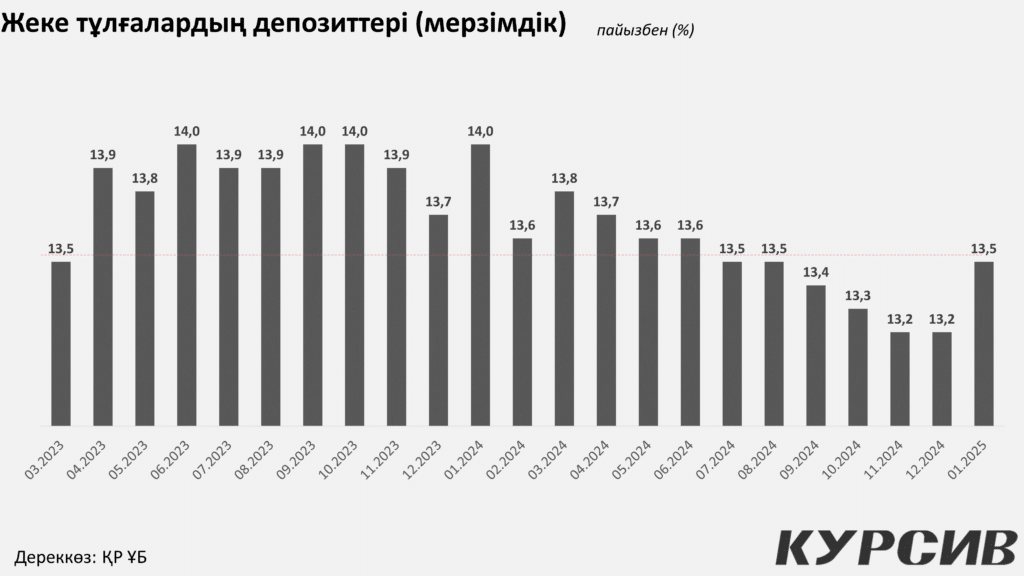

Мысалы, қазіргі базалық мөлшерлеме жоғары болғандықтан, толықтыру құқығымен ашылатын депозиттер бойынша мөлшерлеме 13,5% деңгейінде тұр. Наурыздың 11 күні бас банк базалық ставканы 15,25%-дан 16,5%-ға дейін көтерді. Бұл өз кезегінде банктер депозит мөлшерлемесін біртіндеп көтере бастайды.

Депозитке шекті мөлшерлеме белгілеу толық жойылды

Қазақстанның депозиттерге кепілдік беру қоры (ҚДКБҚ) депозит нарығындағы мөлшерлемелерді реттеу жүйесіне маңызды өзгерістер енгізуде. Бұрын ҚДКБҚ банктер үшін шекті мөлшерлемелерді белгілеу арқылы депозиттер бойынша сыйақы мөлшерлемесін реттеп келген. Бұл тәжірибе бастапқыда банктердің жоғары мөлшерлеме ұсыну арқылы салымшыларды тартып, қаржы тұрақтылығына қауіп төндіруінің алдын алуға бағытталды. ҚДКБҚ алғаш рет 2008 жылдан бастап барлық банктер үшін шекті мөлшерлемелерді белгіледі. Егер банк белгіленген шектен асып кетсе, Қорға қосымша жарна төлеуге міндетті болды. Бұл шара банктер арасындағы бәсекелестікті реттеп, депозит нарығын тұрақтандыруға ықпал етті.

Алайда, уақыт өте келе банк секторының тұрақтылығы артқан сайын, ҚДКБҚ нарықтық реттеуге көше бастады. 2018 жылдан бастап шекті мөлшерлемелер нарықтық деңгейге бейімделіп, ай сайын қайта қаралып отырды. Бірақ бұл жүйеде нарықтық және шекті мөлшерлемелер арасында уақыт алшақтығы сақталып, ақша-несие саясатының трансмиссиясы баяу жүрді. Осыған байланысты ҚДКБҚ 2024 жылдың 1 қаңтарынан бастап банктердің көпшілігі үшін теңгелік депозиттер бойынша шекті мөлшерлемелерді белгілеуді тоқтатты.

Дегенмен капиталдануы төмен банктер үшін шекті мөлшерлемелер сақталып отыр. Бұл тәжірибе АҚШ-та да қолданылып келеді. Егер мұндай банктер нарықтық мөлшерлемеден жоғары сыйақы ұсынатын болса, олар жүйелік тәуекел үшін төлем жасауға және қосымша жарна төлеуге міндетті болады. Бұл шара банктердің шамадан тыс жоғары мөлшерлеме белгілеуін шектеуге көмектеседі.

2025 жылдың 1 наурызынан бастап ҚДКБҚ теңгелік депозиттер бойынша шекті мөлшерлемелерді толық жояды. Бұл банктерге өздерінің депозиттік саясатын нарықтық жағдайға сай реттеуге мүмкіндік береді. Сонымен қатар егер банк нарықтық мөлшерлемеден жоғары мөлшерлеме белгілеуді жалғастырса, бұл банк жүйесіне қосымша тәуекел болып саналады және банкке жүйелік тәуекел үшін қосымша төлем жүктеледі.

2025 жылдың ақпанынан бастап ҚДКБҚ теңгелік депозиттер бойынша шекті мөлшерлемелер туралы ақпарат жариялауды тоқтатады. Оның орнына, бөлшек депозит нарығындағы нарықтық мөлшерлемелер туралы мәліметтер жарияланады. Шетел валютасындағы депозиттер бойынша шекті мөлшерлемелер бұрынғыдай сақталады.

2025 жылы не күтеміз?

2025 жылы депозит нарығы одан әрі дамиды, ал банктер арасында бәсекелестік күшейе түседі. ҚДКБҚ наурыз айынан бастап нарықтық мөлшерлемелер туралы ашық ақпарат беруді бастайды. Бұл халық үшін тиімді салымдарды таңдауға мүмкіндік береді. Теңгелік депозиттердің табыстылығының жоғары болуы халықтың шетел валютасындағы депозиттерден бас тартып, теңгеге сенім артуына ықпал етпек. Банктер клиенттерді тарту үшін жаңа өнімдер мен тартымды шарттар ұсынуға дайын. Демек 2025 жыл – депозит нарығындағы жаңа мүмкіндіктер мен жоғары табыс жылы болмақ.