Соңғы уақытта Қазақстанда автонесиеге сұраныс ипотекадан асып түсті. Қаржы ұйымдарының мәліметінше, банктер берген тұтынушылық несиелердің ішінде автонесие үлесі рекордтық деңгейге жеткен. Бұл нені білдіреді? Халық неге баспанадан гөрі көлік сатып алуға көбірек қызығады?

Жеке тұлғаларға берілген несиелер

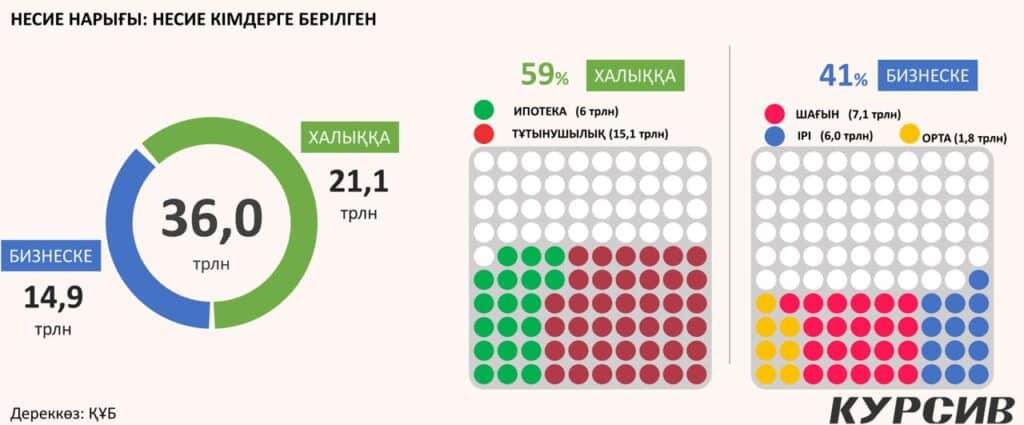

Жалпы несие беру көлемі қаңтармен салыстырғанда 1,7%-ға өсті. Ұлттық банктің наурыздағы мәліметінше, банк секторы 36,0 трлн теңге несие берген, оның ішінде бизнеске-14,9 трлн, ал халыққа берілген несие көлемі 21,1 трлн теңгені құраған.

Автонесие нағыз бумға айналды. Ақпанда автокөлік сатып алуға берілген несие 36,1%-ға өсіп, 121 млрд теңгеден 165 млрд теңгеге жетті. Бұл – өткен жылдың ақпанымен салыстырғанда 28,8%-ға көп. Қаңтардағы құлдыраудан кейін нарық қалпына келіп қана қоймай, жаңа рекордтарға бет алды.

Автонесиенің танымалдығының себептері:

- 7 жылға дейін созылатын ұзақ мерзім – Банк өнімдерінің ішінде автонесие шарттары қолжетімдірек.

- Жеңілдетілген мемлекеттік бағдарламалар – 4% автонесие халыққа үлкен мүмкіндік берді.

- Баспанаға қарағанда оңай беріледі – Ипотекаға қарағанда автонесиені алу жеңілірек, құжаттар аз, талаптар қарапайым.

- Көлік – қажеттілік – Көпшілік көлікті инвестиция емес, күнделікті өмір үшін сатып алады.

Ипотека желтоқсандағы өз шыңынан кейін екі ай қатарынан төмендеуде. Бірақ ақпандағы құлдырау аса үлкен болмады – бар болғаны 0,2%. Ипотекалық несиелердің жалпы көлемі 152,8 млрд теңгені құрады. Бұған маусымдық фактор әсер етсе керек – жылдың басында тұрғын үй нарығы әдетте бәсеңдейді. Ал жалпы ипотекалық қарыз мөлшері 6,7 трлн теңгеге жақындады. Бұл сома 634 мың несие келісімшарты бойынша 606 мың қазақстандықтың мойнында тұр.

Ипотека неге артта қалды?

- Пәтер бағасының шарықтауы – Жаңа және ескі үйлердің бағасы үнемі өсіп келеді.

- Банктердің қатаң талаптары – Ипотека алу үшін бастапқы жарна, тұрақты табыс және ұзақ мерзімді төлем қабілеттілігі қажет.

- Ставкалардың жоғарылығы – Тұрғын үйге арналған жеңілдетілген несиелер саны шектеулі, ал коммерциялық ипотека бойынша пайыздар жоғары.

Маңызды факт: Соңғы 11 айда алғаш рет автонесие ипотеканы басып озды! Ақпанда автокредиттер ипотекадан 12,3 млрд теңгеге көп берілді. Соңғы рет мұндай жағдай болғанда айырмашылық 8,8 млрд теңге болған еді.

Тұтынушылық несиелерге сұраныс азайды. Банкке кепілсіз қарыз алуға келгендердің саны қаңтарға қарағанда 14,6%-ға азайған, ал берілген несие көлемі 4,1%-ға төмендеп, 838,5 млрд теңгені құрады. Жалпы берілген несиелердің 2/3 бөлігі тұтынушылық несиелерге тиесілі болғанымен, халық ақшаны бұрынғыдай оңды-солды ала бермейтін сияқты.

Жалпы халыққа берілетін несие көлемі тоқтаусыз артып келеді

Ұлттық банктің мәліметінше ақпан айында халыққа берілген несие көлемі 21,1 трлн теңгеге жетіп, бір жылда 22,7 пайызға өскен.

Халыққа берілетін несиелердің артуы бірнеше жағымды әсері болғанымен, бұл үрдіс бірқатар мәселелерді де тудырады. Несие алу мүмкіндігі артып, оның шарттары жеңілдеген сайын, халықтың қаржылық сауаттылығының жетіспеушілігі бұл жағдайды қиындатуы мүмкін.

- Несиелік тәуекелдердің артуы: Несиелердің артуы банктер мен басқа қаржы ұйымдарының ықтимал тәуекелдерін көбейтеді. Егер азаматтар өздерінің қаржылық міндеттемелерін дұрыс басқара алмаса, несиелердің қайтарылмауы немесе кешіктірілуі мәселесі туындайды. Бұл өз кезегінде банктердің қаржылық жағдайына және жалпы экономиканың тұрақтылығына теріс әсер етуі мүмкін.

- Тұтынушылық несиелердің жоғары пайыздары: Пайыздық мөлшерлемелердің жоғары болуы халықты қысымға алып келуі мүмкін. Ипотека мен тұтынушылық несиелердің арасында үлкен пайыздық айырмашылық бар, бірақ тұтынушылық несиелердің көбеюі адамдардың қысқа мерзімде қажеттіліктерін қанағаттандыру үшін қымбат қарыздарды алуға итермелейді. Бұл ұзақ мерзімді қаржылық тұрақсыздыққа әкелуі мүмкін.

- Экономикалық тәуелділік: Халықтың несиеге тәуелділігі артып келеді, бұл олардың экономикалық тұрғыда тәуелді болуына және өздерінің қаржылық тұрақтылығына қауіп төндіруі мүмкін. Егер экономикалық жағдай нашарлап, табыс деңгейі төмендесе, бұл халықтың несие төлемдерін орындауына қиындық тудырады.

Бизнеске берілген несиелер

Компаниялар мен кәсіпкерлерге берілген жаңа несие көлемі 1,7 трлн теңгеге жақындады. Бұл қаңтармен салыстырғанда 47,3%-ға көп. Бірақ бұл өсімді қаңтардағы төмен базамен байланыстыруға болады. Ал жылдық өсім – 10,6%.

Заңды тұлғаларға несие беру көлемі 1,5 трлн теңгеге жетіп, қаңтармен салыстырғанда 49,3%-ға, ал өткен жылдың ақпанымен салыстырғанда 12,7%-ға өсті. Бұл кәсіпорындардың қаржылық белсенділігінің артқанын көрсетеді. Әсіресе, өндіріс, сауда және құрылыс салаларындағы компаниялар несие алуға көбірек жүгінуде.

Жеке кәсіпкерлер (ЖК) ақпанда 132,2 млрд теңге несие рәсімдеді. Бұл қаңтарға қарағанда 28%-ға көп, бірақ бір жыл бұрынғы көрсеткіштен 8,4%-ға аз. Яғни, кіші бизнес үшін қаржыландыру қолжетімділігі әлі де тұрақсыз. Мұны несие алудың қатаң шарттары, жоғары пайыздық мөлшерлемелер және экономикалық белгісіздікпен байланыстыруға болады.

Негізгі мәселе – несиеге қолжетімділік. Көптеген шағын кәсіпкерлер жоғары пайыздар мен кепілдік талаптарына байланысты несие ала алмай отыр. Сонымен қатар, банктер жеке кәсіпкерлерге қарағанда ірі заңды тұлғаларға басымдық береді.

Несие пайызы

Наурыз айында Қазақстанда несиелердің пайыздық мөлшерлемелері әртүрлі болып отыр. Мысалы:

Жалпы несие пайызы Халыққа берілген несиелер бойынша 18,6%.

Ипотека бойынша пайыз мөлшерлемесі 11,4%.

Ал тұтынушылық несиелер бойынша пайыз мөлшерлемесі 19,1% деңгейінде.

Бұл деректер Қазақстандағы кредит беру нарығындағы жағдайды көрсетеді, яғни әртүрлі типтегі несиелердің бағасы әртүрлі болады. Ипотека пайыздары басқа несиелерге қарағанда төмендеу, бұл тұрғын үй сатып алу үшін қолайлы жағдайлар тудырады. Ал тұтынушылық несиелердің пайыздық мөлшерлемесі жоғары, бұл тек тұтынушылық қажеттіліктер үшін алынатын несиелердің бағасын көрсетеді.

Егер бұл көрсеткіштерді өзіңіздің қаржылық жоспарларыңызға қатысты қолданғыңыз келсе, пайыз мөлшерлемелерінің жоғары болуы несиелердің қымбаттығын білдіреді, сондықтан несиені алу кезінде оған қатысты қосымша шығындарды ескеру маңызды.