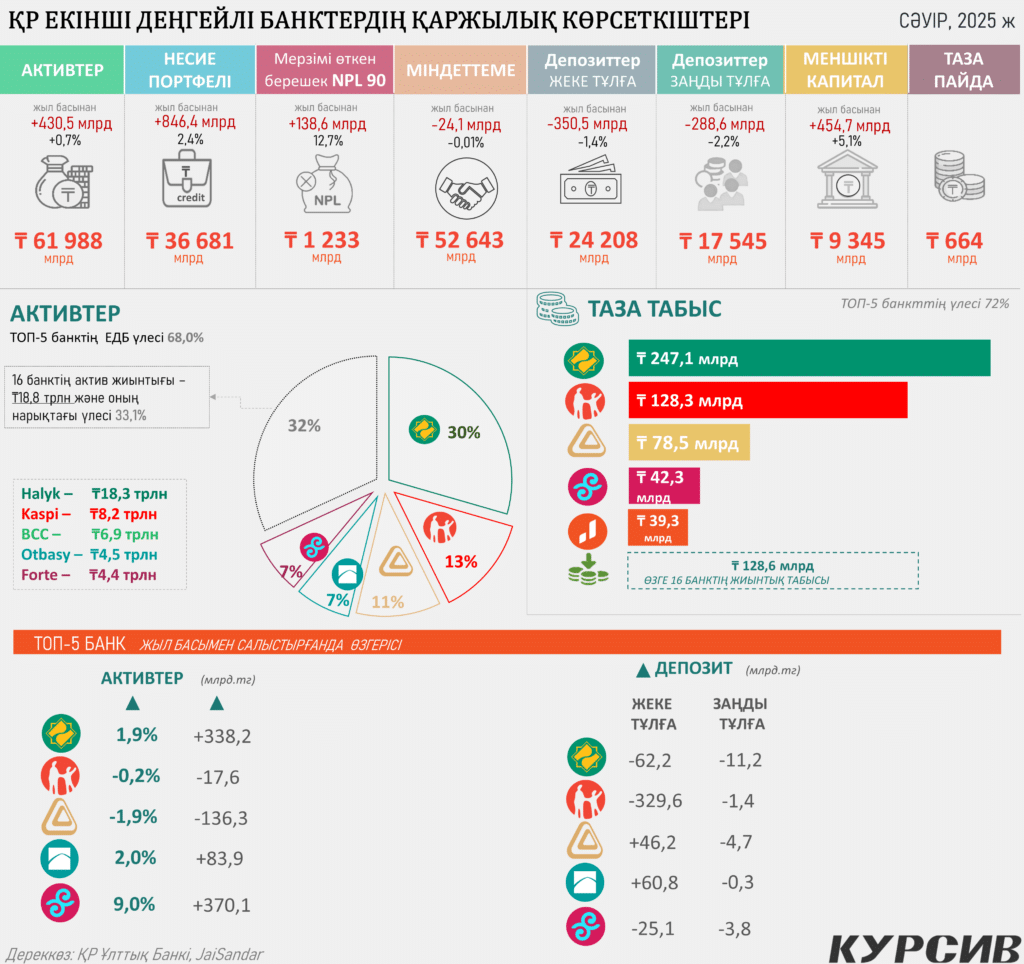

2025 жылдың сәуір айындағы мәліметтерге көз жүгіртсек, Қазақстанның екінші деңгейлі банктерінің қаржылық ахуалында ауқымды өзгерістер мен терең трендтер байқалып отыр. Бір қарағанда көрсеткіштер айтарлықтай орнықты көрінгенімен, ішкі динамика күрделі және банк секторы ішінде үлкен саралану жүріп жатқанын көрсетеді.

Жалпы банк секторы активтерінің көлемі 61,9 трлн теңгеге жетіп, жыл басынан бері 0,7% өсіммен ерекшеленді. Бұл – жүйе тұрақтылығының белгісі болғанымен, нақты өсімді бірнеше банк қана қамтамасыз етіп отыр. Мәселен, актив өсімінің басым бөлігін Bereke Bank (+9,0%) мен Отбасы банк (+1,9%) қамтамасыз еткен. Ал Kaspi мен BCC секілді ірі банктердің активтері тиісінше -0,2% және -1,9% төмендеген – бұл нарықтағы үлес үшін күрестің жаңа кезеңге аяқ басқанын аңғартады.

Несие портфелі де 846,4 млрд теңгеге немесе 2,4% ұлғайып, 36,6 трлн теңгеге жетті. Алайда бұл өсімнің артында мерзімі өткен берешектің де артуы жатыр: NPL 90 яғни 90 күннен асқан мерзімі өткен несиелер 138,6 млрд теңгеге өсіп, 1,2% артып отыр. Бұл – тәуекел деңгейінің өсіп келе жатқанын білдіреді. Банк секторына сенім бар болғанымен, кейбір клиенттердің қаржылық жағдайы күрделеніп жатқаны байқалады.

Салымдар тарапында өзгерістер алаңдатуға негіз бар. Жеке тұлғалардың депозиттері 350,5 млрд теңгеге қысқарып, 24,2 трлн теңгеге түсті. Заңды тұлғалар да банк шоттарынан қаражаттарын азайтқан – 288,6 млрд теңге шегерілген. Бұл жалпы депозиттік базаға -2,2% кері әсер етіп отыр. Яғни, халық пен бизнес банктерге қарағанда басқа инвестициялық немесе қорғаныс құралдарын көбірек іздей бастаған сыңайлы.

Солай бола тұра, меншік капиталы 5,1% өсіп, 9,3 трлн теңгеге жетіп отыр. Бұл – банктердің табыс жағынан біраз нәтижеге қол жеткізгенін білдіреді. Шын мәнінде, банк секторы жалпы алғанда 664 млрд теңге таза пайда тапқан. Бұл табыстың 72%-ын бар болғаны 5 банк қамтамасыз еткен – Халық, Kaspi, BCC, Еуразиялық банк және Forte. Әсіресе Халық банкінің таза табысы – 247,1 млрд теңге, бұл барлық сектордың үштен біріне жуығын құрайды. Одан кейін Kaspi – 128,3 млрд теңге, BCC – 78,5 млрд теңге, Еуразиялық банк – 42,3 млрд теңге, Forte – 39,3 млрд теңге.

Банк нарығында жоғары концентрация сақталып отыр – активтер бойынша алғашқы 5 банк жалпы жүйенің 68%-ын иеленсе, 16 банк 32%-ға ғана ие. Әсіресе Халық банк – 18,3 трлн ₸, Kaspi – 8,2 трлн ₸, Банк ЦентрКредит (BCC) – 6,9 трлн ₸, Отбасы банк – 4,5 трлн ₸, Forte – 4,4 трлн ₸ көрсеткіштерімен алдыңғы қатарда тұр. Бірақ бұл көшбасшылардың да ішінде өзара бәсеке және динамика әртүрлі: мысалы, Kaspi активтерін жоғалтып жатса, Forte және Bereke айтарлықтай өсімге қол жеткізген.

Салым құрылымына келсек, Kaspi – 329,6 млрд теңгеге жеке салым жоғалтса, заңды тұлғалардың да 1,4 млрд теңгесін шегерген. Бұл банктің салымшылар алдындағы беделіне әсер ететін үлкен сигнал болуы мүмкін. Керісінше, Отбасы банк +60,8 млрд теңге жеке тұлғалардан жаңа депозит тартқан – бұл тұрғын үй бағытындағы банктің сенімділігін көрсетеді.

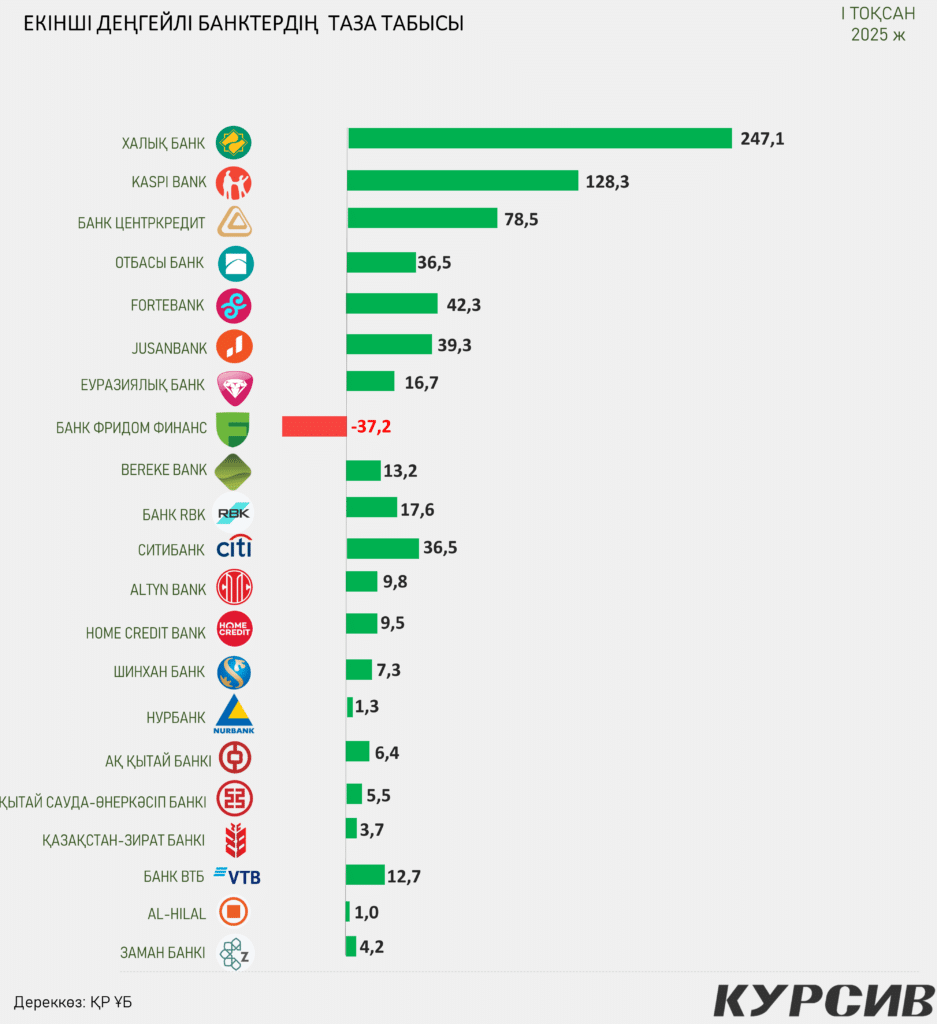

2025 жылдың I тоқсаны: Екінші деңгейлі банктердің табысы қандай болды?

Қазақстандағы екінші деңгейлі банктердің 2025 жылдың алғашқы тоқсанындағы таза табысы белгілі болды. Бұл деректер қаржы ұйымдарының нарықтағы орнын ғана емес, олардың тиімділігін, даму бағытын және стратегиялық басымдықтарын айқын көрсетеді. Көшбасшылар қатарында бұрынғыдай Халық банк өз позициясын нық ұстап тұр – 247,1 млрд теңге таза табыс көрсетіп, басқа банктерден айтарлықтай алшақта екенін тағы бір дәлелдеді. Kaspi Bank 128,3 млрд теңгемен екінші орынға тұрақтаған. Оның цифрлық шешімдерге сүйенген экожүйесі бұл нәтижені қамтамасыз етіп отыр. Үздік үштікті Банк ЦентрКредит қорытындылайды – 78,5 млрд теңге таза табыс көрсеткен бұл банк соңғы жылдары сенімді әрі салмақты ойыншы ретінде қалыптасып келеді.

Орта деңгейдегі банктер арасында ForteBank (42,3 млрд), Jusan Bank (39,3 млрд) және Отбасы банк (36,5 млрд) бар. Бұл банктер әлі де жоғары лигаға ұмтылып, табыстылықты ұстап тұруға тырысып жатыр. Ситибанк те дәл осы шамада – 36,5 млрд теңгемен қатарласып тұр. Банк RBK (17,6 млрд) және Еуразиялық банк (16,7 млрд) сияқты ойыншылар да орташа нәтижемен шектелген. Ал төменгі көрсеткішке ие банктер қатарында Altyn Bank (9,8 млрд), Home Credit Bank (9,5 млрд), Шинхан Банк (7,3 млрд), Нұрбанк (1,3 млрд) және Al Hilal (1,0 млрд) орналасқан. Сонымен қатар Қазақстан-Зират банкі (3,7 млрд) мен Заманауи банк (4,2 млрд) секілді шағын қаржы ұйымдарының нарықтағы ықпалы әзірге шектеулі.

Жалпы алғанда, банк секторында табыстың негізгі бөлігі ірі ойыншылардың еншісінде қалды. Цифрлық технологияларды тиімді қолдана білген банктер мен тұрақты стратегияны ұстанғандар ғана елеулі нәтижеге қол жеткізді. Ал кіші және шетелдік еншілес банктердің табысы шектеулі болып, нарықта өз орындарын нақтылай алмай отырғаны аңғарылады. Бұл – банк секторының біртіндеп шоғырланып, тиімділікті басты көрсеткішке айналдырып келе жатқанын көрсететін маңызды тенденция.

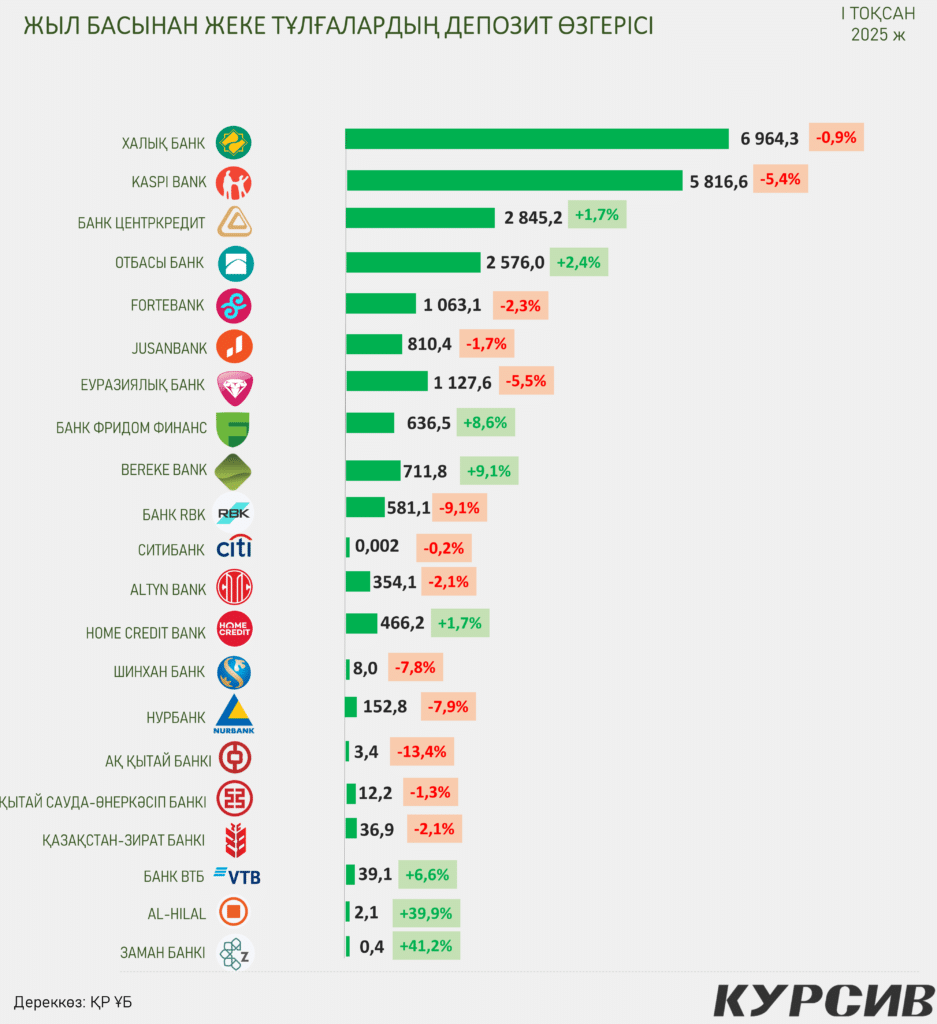

2025 жылдың алғашқы тоқсаны: Халық салымының жаңа бағыты қайда бет алды?

2025 жылдың I тоқсаны аяқталысымен Қазақстандағы банктердің жеке тұлғалардан тартқан депозиттері бойынша күтпеген өзгерістер байқалды. Кезінде шоқтығы биік тұрған алыптар орнын сақтап қала алмай жатқанда, шағын банктер халық сенімін жаулап, шынайы қаржылық көктемді сезіне бастады.

Көп жылдар бойы салымшылар арасында көш бастап келген Халық банк пен Kaspi Bank биыл алғашқы үш айда тиісті биікті сақтай алмады. Депозит көлемі жағынан Халық банк әлі де көш басында тұр – 6,9 трлн теңге. Бірақ бұл алдыңғы тоқсанмен салыстырғанда 0,9% төмен көрсеткіш. Ал халықтың сенімін цифрландыру мен ыңғайлылық арқылы жеңіп алған Kaspi Bank бірден 5,4% төмендеп, 5,8 трлн теңгеге түсті. Бұл күтпеген өзгеріс – жаңа ойыншылар мен трендтердің салдары.

Отбасы банк пен Банк ЦентрКредит болса, баяу, бірақ сенімді өсім жолына түскен. Әсіресе тұрғын үй бағытындағы бағдарламалар арқылы ерекшеленген Отбасы банк 2,4% өсіммен 2,6 трлн теңгеге жетсе, ЦентрКредит 1,7% өсіммен 2,8 трлн теңгеге көтерілді. Бұл – дәстүрлі, бірақ тұрақты банктік модельдің жұмыс істейтінін көрсетеді.

Алайда нағыз тосынсыйды шағын және тармақталған банктер жасады. Ислам банкингінің көшбасшысы Al-Hilal 39,9% өсіммен өз салым көлемін 2,1 млрд теңгеге жеткізсе, Замана банкі тіпті 41,2% өсіп, халық назарын өзіне аудартты. Иә, бұл банктердің жалпы сомасы үлкен емес, бірақ өсім қарқыны орасан – олар нарықтағы өзгеріс векторын айқын көрсетіп тұр. Салымшылар енді банк таңдауда тек «үлкен атына» емес, қызмет сапасына, жаңа өнімдерге, құндылықтарға қарайтын болған.

Сонымен қатар, цифрлық технологияларға сүйенген Банк Фридом Финанс пен Bereke Bank те жақсы нәтиже көрсетті. Бірі 8,6%, екіншісі 9,1% өсіммен орта деңгейлі банктер арасында жаңа көшбасшы болуға үміткер.

Дегенмен бұл тоқсанда бәрі бірдей табысқа жеткен жоқ. Көптеген банктер салымдарын жоғалта бастады. Мысалы, Нұрбанк пен АК Қытай Банкі 13,4% төмендеді – бұл ең ірі құлдыраулар. Ал Шинхан банк пен Еуразиялық банк те тиісінше 7,8% және 5,5% жоғалтты. Бұл құбылыстың артында нарықтағы сенімнің ауысуы, бәсекелестікке бейімделмеу немесе цифрлық трендтерге ілесе алмау тұр.

Банк секторы сырттай тұрақты көрінгенімен, ішінде жаңа үлгі қалыптасып жатыр. Классикалық қаржылық алыптар өз позициясын сақтауға тырысқанымен, орта деңгейлі және цифрлық шешімдерге бағытталған банктер қарқынды дамып келеді. Бұл – қаржы секторының болашағы кімнің икемді әрі инновациялық бола алатынына байланысты болатынын көрсетеді.