Қазақстанның фармацевтикалық нарығы – экономиканың ең қарқынды дамып келе жатқан әрі халықтың әлеуметтік ахуалына тікелей әсер ететін маңызды салалардың бірі. Дәрі-дәрмекке деген сұраныс әрқашан тұрақты болғанымен, соңғы жылдары бұл нарықтың құрылымы мен серпінінде айтарлықтай өзгерістер байқалып отыр. Оған бір жағынан демографиялық үрдістер, екінші жағынан денсаулық сақтау жүйесіндегі реформалар, әлемдік фармацевтика индустриясындағы трендтер ықпал етуде.

Дәрі-дәрмектің бөлшек сауда айналымы: тұрақты өсім

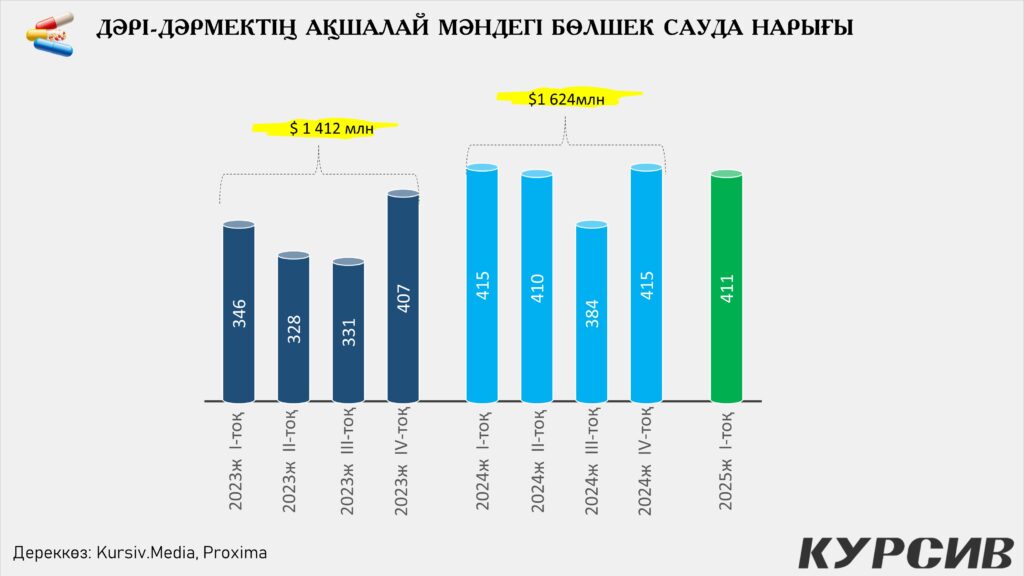

Proxima деректеріне сүйенсек, Қазақстанда 2023 жылы дәрі-дәрмек нарығының ақшалай мәндегі көлемі $1,4 млрд шамасында болса, 2024 жылы ол $1,62 млрд-қа дейін өсті. Бұл шамамен 15 пайыздық өсім деген сөз.

2023 жылы тоқсан сайынғы айналым былайша қалыптасты:

- I тоқсанда – $346 млн,

- II тоқсанда – $328 млн,

- III тоқсанда – $331 млн,

- IV тоқсанда – $407 млн.

2024 жылы айқын өсім байқалады:

- I тоқсанда – $415 млн,

- II тоқсанда – $410 млн,

- III тоқсанда – $384 млн,

- IV тоқсанда – $415 млн.

2025 жылдың алғашқы тоқсанындағы көрсеткіш те оң нәтижені сақтап отыр – $411 млн. Бұл – өткен жылдың сәйкес кезеңінен шамамен 19 пайызға жоғары. Демек, дәрі-дәрмекке деген сұраныс тек маусымдық факторлармен ғана емес, сонымен бірге халық санының өсуімен, денсаулық сақтау жүйесінің жаңаруымен және халықтың тұтыну мәдениетінің өзгеруімен де байланысты.

Импорттық тәуелділік: 85 пайыздық үлес

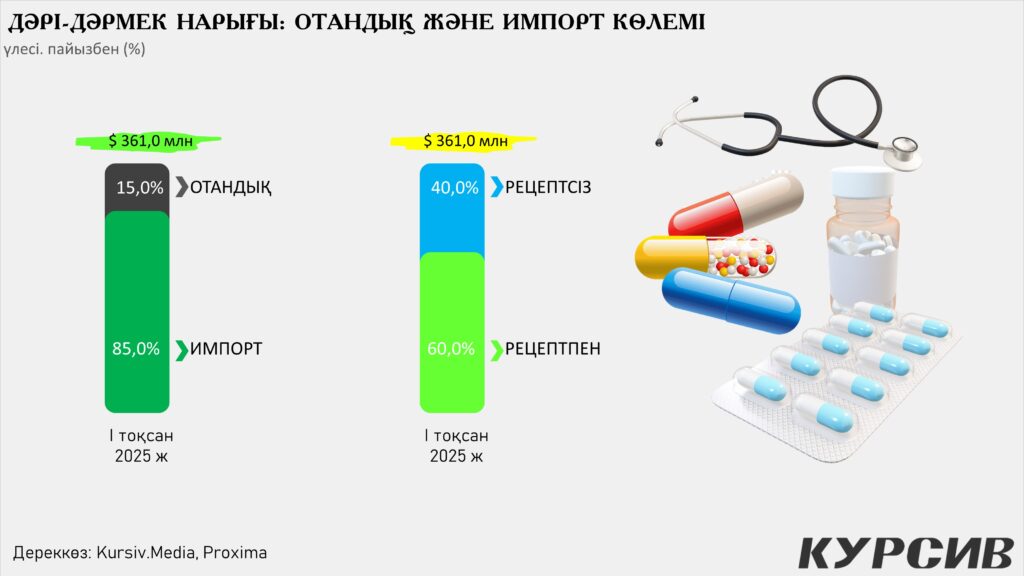

2025 жылдың I тоқсанындағы деректер бойынша, Қазақстан нарығындағы дәрі-дәрмектің 85 пайызы импортқа тиесілі, ал отандық өндірістің үлесі небәрі 15 пайыз ғана. Бұл – елдің фармацевтикалық қауіпсіздігі тұрғысынан үлкен сын-қатер. Әсіресе пандемия кезіндегі тәжірибе дәрі-дәрмектің сыртқы жеткізілімдерге тым тәуелді болуы ел ішінде тапшылық пен бағаның күрт өсуіне әкелетінін көрсетті.

Импорт құрылымына көз жүгіртсек, негізгі жеткізушілер – Ресей, Германия, Үндістан, Словения, Венгрия және Түркия. Әлемдік фармацевтика гиганттарының өнімдері Қазақстан нарығында үстемдік құрып отыр.

Ал отандық өндірістің үлесі аз болғанымен, соңғы жылдары белгілі бір серпін байқалуда. Шымкент, Алматы және Қарағандыдағы фармацевтикалық зауыттар біртіндеп өндірісті кеңейтіп келеді. Дегенмен технологиялық базаның әлсіздігі, ғылыми кадрлардың жетіспеушілігі, дәрілік субстанциялардың басым бөлігі шетелден әкелінетіні өндірістің дамуына кедергі болуда.

Рецептпен және рецептсіз сатылым құрылымы

2025 жылдың бірінші тоқсанында бөлшек сауда айналымының $361 млн көлемінде болғаны тіркелген. Оның ішінде:

- 60 пайызы – рецепт арқылы берілетін дәрілер,

- 40 пайызы – рецептсіз еркін сатылатын дәрілер.

Бұл көрсеткіш халықтың өзін-өзі емдеуге бейімділігі әлі де жоғары екенін білдіреді. Әлемдік тәжірибеде рецептсіз дәрілер үлесінің шамадан тыс көбеюі қауіпті құбылыс деп саналады, себебі бұл дәрі-дәрмекті бақылаусыз пайдалануға әкелуі мүмкін. Қазақстанда да осы тенденция денсаулық сақтау органдары үшін маңызды ескерту болып отыр.

Дәріхана нарығы: желілік үлестің артуы

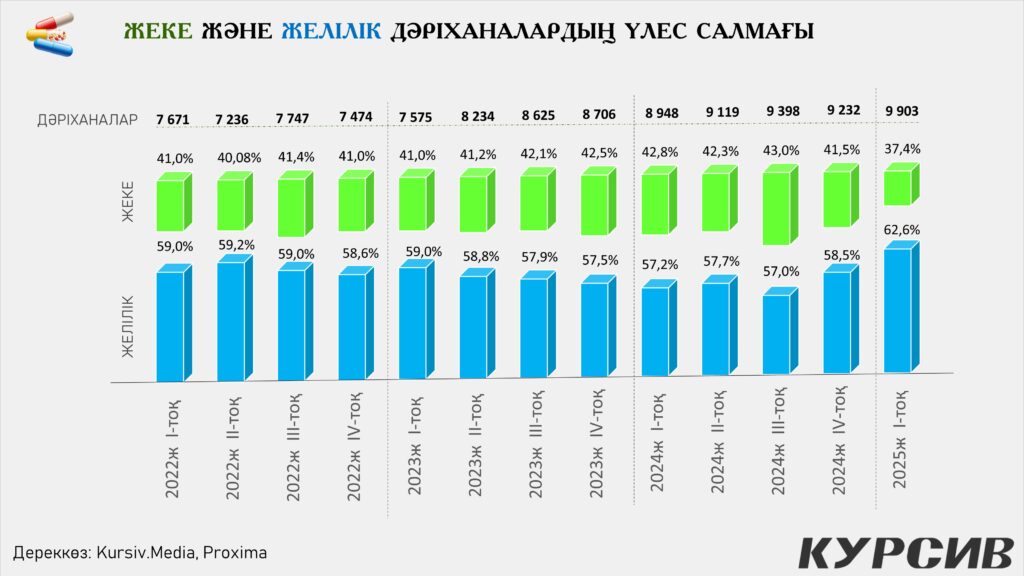

Қазақстандағы дәріхана бизнесі де өзгеріс үстінде. Инфографикадағы мәліметтерге қарасақ, 2022 жылдан бастап дәріхана саны тұрақты өсіп келеді. Егер 2022 жылы жалпы саны 7,6 мыңға жуық болса, 2025 жылдың басында олардың саны 9,9 мыңға жетті.

Құрылымдық тұрғыдан алғанда, желілік дәріханалардың үлесі 2022 жылы 59 пайыз болса, 2025 жылы 62,6 пайызға дейін өскен. Яғни нарықтағы басты тренд – дәріхана желілерінің күшеюі. Бұл өз кезегінде шағын жеке дәріханалардың бәсекеге қабілеттілігін төмендетіп отыр.

Желілік дәріханалардың артықшылығы – баға саясатын тиімді құруы, жеткізу тізбегін оңтайландыруы және маркетингтік мүмкіндіктерінің кеңдігі. Ал жеке дәріханалар көбіне икемділік пен жергілікті ерекшеліктерді ескерумен ерекшеленеді. Бірақ нарықтағы консолидация үрдісі жалғасса, алдағы уақытта шағын дәріханалардың үлесі одан әрі азаюы мүмкін.

Баға факторлары мен халықтың қолжетімділігі

Қазақстанда дәрі-дәрмектің бағасы халықтың әлеуметтік жағдайына айтарлықтай әсер ететін фактор. Ұлттық статистика бюросының деректеріне сүйенсек, соңғы бес жылда фармацевтикалық өнімдердің бағасы жыл сайын орта есеппен 8–12 пайызға өскен. Инфляция, импорттық тәуелділік, логистикалық шығындар және валюталық айырбас бағамының ауытқуы бағаның қымбаттауына ықпал етуде.

Сонымен бірге мемлекет дәрі-дәрмектің әлеуметтік тұрғыдан маңызды санаттарын тегін немесе жеңілдікпен беруді жалғастыруда. 2024 жылы осындай бағдарлама аясында 2 млн-нан астам қазақстандық тегін дәрілік қамтамасыз етумен қамтылды. Бұл – денсаулық сақтау саласына түсетін әлеуметтік жүктемені азайтуға бағытталған маңызды шара.

Аймақтық ерекшеліктер

Қазақстанда дәрі-дәрмекке деген сұраныс өңірлерде біркелкі емес. Мысалы, Алматы, Астана және Шымкент қалаларында бөлшек сауда көлемі айтарлықтай жоғары, себебі халық саны көп әрі табыс деңгейі салыстырмалы түрде жоғары. Ал ауылдық жерлерде дәріханалардың қолжетімділігі төмен, кейде дәріні алу үшін бірнеше шақырым жүріп баруға тура келеді.

Бұл мәселені шешу үшін «Дәрі-дәрмек айналымын цифрландыру», «Қашықтықтан дәріхана қызметін ұйымдастыру» сияқты жобалар қолға алынуда. Болашақта электронды рецепт жүйесі де нарықтың айқындылығын арттыруға ықпал етуі тиіс.

Жаһандық трендтер мен Қазақстан

Әлемдік фармацевтика нарығы бүгінде биотехнология, гендік терапия, цифрлық денсаулық сақтау сияқты жаңа бағыттарға бет бұруда. Қазақстан бұл үрдістерден әлі артта қалып келеді, бірақ кейбір алғашқы қадамдар жасалып жатыр. Мәселен, клиникалық зерттеулерді ел ішінде жүргізуге жағдай жасалуда, шетелдік инвесторлар тартыла бастады.

Сонымен бірге онлайн-сауда да жаңа трендке айналуда. COVID-19 пандемиясынан кейін Қазақстанда дәріні онлайн тапсырыс беру қызметі кеңейіп келеді. Бұл әсіресе мегаполистерде белсенді дамуда.

Қазақстандағы дәрі-дәрмек нарығы қарқынды өсіп келе жатқанымен, оның алдында бірқатар сын-қатер тұр:

- импортқа тәуелділік тым жоғары (85%),

- отандық өндірістің технологиялық базасы әлсіз,

- дәріхана нарығында ірі желілердің үстемдігі артып келеді,

- дәрілердің бағасы халықтың бір бөлігі үшін қолжетімсіз деңгейде.

Сонымен бірге оң өзгерістер де бар:

- бөлшек сауда айналымы жыл сайын тұрақты өсуде,

- дәріхана саны артып, желілік құрылым нығаюда,

- мемлекет тарапынан әлеуметтік маңызы бар дәрілерді тегін беру бағдарламасы кеңейіп келеді.

Алдағы жылдары Қазақстан үшін басты міндет – импортқа тәуелділікті азайтып, отандық фармацевтикалық өндірісті дамыту. Ол үшін ғылыми-зерттеу инфрақұрылымын күшейту, шетелдік серіктестермен бірлескен жобаларды іске асыру, кадрлық әлеуетті арттыру қажет. Сонда ғана елдің дәрі-дәрмек нарығы ұлттық экономиканың орнықты әрі бәсекеге қабілетті саласына айнала алады.