Қазақстан экономикасының жүрегі – банк секторы. 2025 жылдың қаңтар-шілде айларының қорытындылары бұл жүйенің тұрақтылықпен қатар, ішкі қайшылықтарға да толы екенін айқын көрсетті. Қаржы нарығы сырттай салқынқанды көрінгенімен, оның ішкі динамикасы нағыз тірі организмге ұқсайды: бір жерінде қан айналымы күшейсе, екінші тұсында қысым өседі.

Жалпы көрініс: активтер мен міндеттемелер

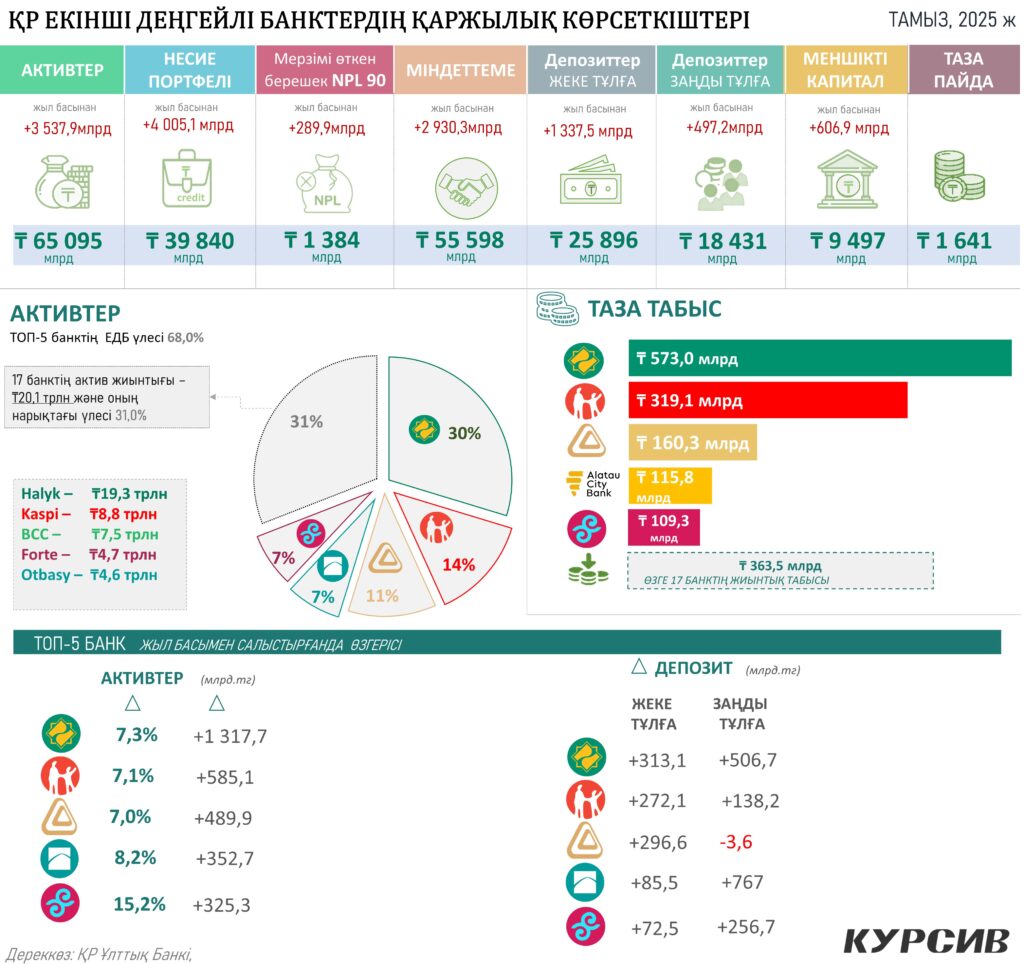

2025 жылғы тамыз айының басында Қазақстандағы екінші деңгейлі банктердің жиынтық активтері 65,1 трлн теңгеге жетті. Бұл – жыл басынан бері 3,5 трлн теңге өсім. Активтердің осылайша артуы елдің қаржы жүйесінің әлі де экономиканың басты тірегі екенін дәлелдейді.

Міндеттемелер де қатар өсіп отыр: банктердің жиынтық міндеттемелері 55,6 трлн теңгені құрап, сегіз айда 2,9 трлн теңгеге ұлғайды. Бұл көрсеткіш депозиттік базаның кеңеюімен, сондай-ақ банк өнімдеріне сұраныстың сақталып отырғанымен байланысты.

Несие портфелі: тұтынушының сенімі сақталып отыр

Жиынтық несие портфелі 39,8 трлн теңгеге жетіп, сегіз айда +4,0 трлн теңгеге өскен. Несиелеу қарқыны әлі де жоғары. Әсіресе, тұтынушылық кредит пен ипотекалық қарыздарға сұраныс басым. Бұл, бір жағынан, халықтың банктерге деген сенімін, екінші жағынан табыстың жетіспеушілігін толықтыратын қаржы құралдарының кең қолданылуын көрсетеді.

Алайда тәуекелдер де жоқ емес. Мерзімі өткен берешек (NPL90+) 1,38 трлн теңгеге жетіп, жыл басынан бері тағы +289 млрд теңгеге артқан. Жекелеген банктерде проблемалық кредиттердің үлесі қауіпті деңгейге көтерілді. Мәселен, Eurasia банкінде – 8,18%, VTB Қазақстанда – 9,91%, ал BNK-та тіпті 27,4%-ға дейін жеткен. Бұл – жүйелік тұрақтылыққа төнетін қатердің нақты белгісі.

Депозиттік база: халықтың басты қаржылық тірегі

Қазақстандық банктер үшін депозиттер – ең сенімді ресурс көзі. Тамыз айында жеке тұлғалардың депозиттері 25,9 трлн теңгеге жетті. Яғни сегіз айда +1,34 трлн теңгеге өсім. Зейнетақы жинақтарының бір бөлігінің берілуі, халықтың бос қаражатты банкте сақтау дәстүрі бұл трендті қолдап отыр.

Заңды тұлғалардың депозиттері де өсіп жатыр: 18,4 трлн теңге, жыл басынан бері +497 млрд теңге. Дегенмен кейбір банктерде заңды тұлғалардың қаражаты қысқарып кеткен. Мысалы, RBK (-137 млрд), City (-217 млрд), Home Credit (-27,9 млрд). Бұл корпоративтік сектордың қаржыны әртараптандыруға және тәуекелі төмен институттарға көшіруге тырысатынын байқатады.

Капитал мен табыс: пайда кімнің қолында?

Меншікті капитал 9,5 трлн теңгеге жетіп отыр, жыл басынан бері өсім – +606,9 млрд теңге. Бірақ ең қызығы – банктердің таза пайдасы.

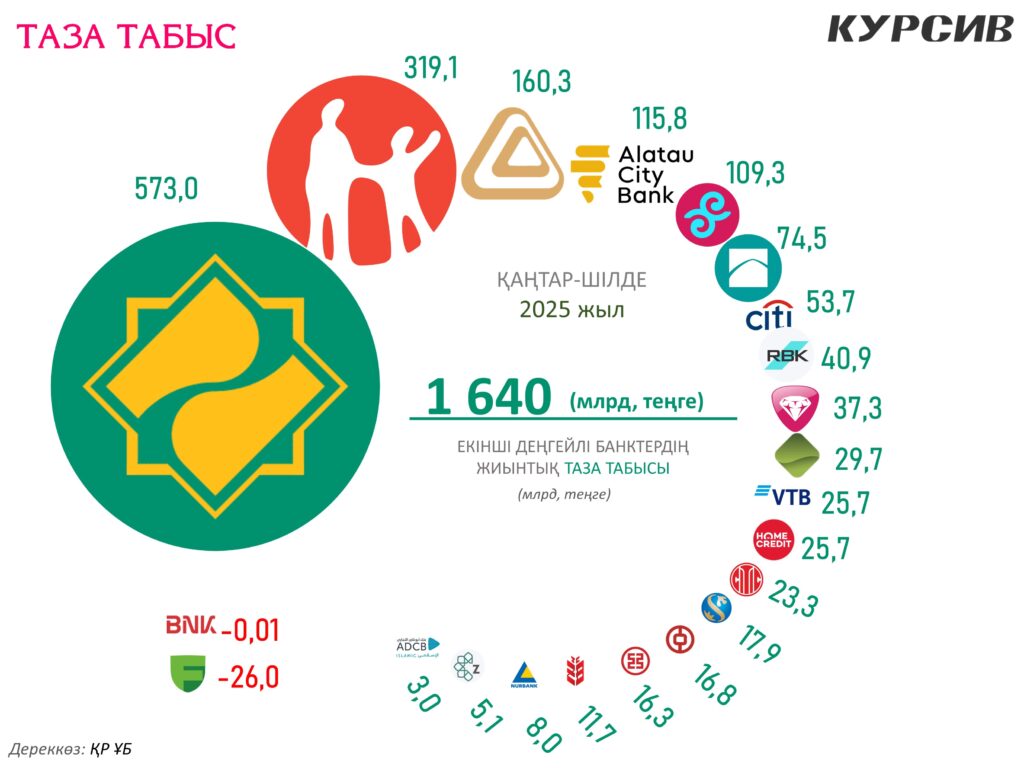

2025 жылдың қаңтар-шілде айларында екінші деңгейлі банктердің жиынтық таза табысы 1,64 трлн теңгені құрады. Бұл – орасан сома, алайда оның басым бөлігі тек бірнеше ірі банктің қолында.

- Halyk Bank – 573 млрд теңге, бүкіл сектор табысының үштен бірінен астамы.

- Kaspi Bank – 319 млрд теңге, халықтық банк өнімдерінің цифрландырудағы жетістігімен ерекшеленеді.

- Банк ЦентрКредит (BCC) – 160 млрд теңге, дәстүрлі қаржы институты ретінде тұрақтылығын сақтап отыр.

- Alatau City Bank – 116 млрд теңге, соңғы жылдары жедел өсіп келе жатқан жаңа ойыншы.

- ForteBank – 109 млрд теңге, нарықтағы бәсекелік позициясын нығайтуда.

Қалған 17 банк бар-жоғы 363,5 млрд теңге ғана табыс тапқан. Бұл – сектордың монополиялануы мен нарықтың шоғырлану деңгейінің айқын көрінісі.

ТОП-5 банктің үстемдігі

Halyk, Kaspi, BCC, Forte және Otbasy банктерінің жиынтық активтері 44 трлн теңгені құрап, нарықтың 68% үлесін ұстап отыр. Ал қалған 17 банктің активтері бар болғаны 20,1 трлн теңге, үлесі – 31%.

Басқаша айтқанда, Қазақстанның банк жүйесі санаулы ойыншылардың қолында. Бұл – бір жағынан тұрақтылық пен ауқымды мүмкіндіктер берсе, екінші жағынан жүйелік тәуекелдерді де күшейтеді. Егер ірі банктердің бірінде қиындық туындаса, оның дүмпуі бүкіл секторға әсер етуі мүмкін.

ИНФОГРАФИКА 03: Банк секторының жыл басынан салыстырғанда өзгерісі

Банктердің ахуалы: кім алға, кім артта?

- Halyk Bank – әдеттегідей көшбасшы. Активтерін +1,3 трлн теңгеге ұлғайтты, жеке де, заңды тұлғалардың да депозиттері өсті.

- Kaspi Bank – халықтық банк. Оның басты күші – цифрлық сервистер мен маркетплейс экожүйесі. Депозиттері де, активтері де қарқынды өсуде.

- BCC – корпоративтік сегментте мықты. Жеке тұлғалардың депозиті айтарлықтай артқанымен, заңды тұлғалар қаражатын әкеткен.

- Otbasy Bank – ипотекада басты ойыншы. Активтері мен депозиттері өсіп келеді, проблемалық қарыз үлесі өте төмен – небәрі 0,12%.

- ForteBank – заңды тұлғалардың сеніміне ие, депозиттері +767 млрд теңгеге артқан.

Ал әлсіз позициядағы банктер қатарында:

- Eurasia – проблемалық қарыз үлесі жоғары (8,18%), депозиттік база қысқаруда.

- RBK – корпоративтік клиенттердің кетуі байқалады (-137 млрд теңге).

- City – заңды тұлғалардың депозиттері қатты төмендеген (-217 млрд).

- VTB – шетелдік капиталдың қысымында, проблемалық кредиттер үлесі қауіпті деңгейде (9,91%).

- BNK – ең әлсіз ойыншы, NPL үлесі 27%-дан асады, бұл банк секторы үшін дабыл қағатын жағдай.

Жаһандық факторлар әсері

Қазақстанның банк секторы ел ішіндегі жағдайдан бөлек, сыртқы экономикалық ахуалға да тәуелді. Мұнай бағасының тұрақсыздығы, Ресейге салынған санкциялар, доллардың қымбаттауы мен теңгенің әлсіреуі банктердің валюталық тәуекелдерін арттырады.

2025 жылы теңгенің долларға шаққандағы орташа бағамы 470-530 теңге аралығында құбылып тұр. Бұл құбылмалылық сыртқы қарызы бар банктерге қосымша қысым түсіреді.

Қорытынды: тұрақтылық пен тәуекел қатар

Қазақстанның банк жүйесі 2025 жылы бір мезетте екі түрлі сипатқа ие:

- Бір жағынан, активтердің, депозиттердің және таза пайданың өсуі жүйенің беріктігін көрсетеді.

- Екінші жағынан, жекелеген банктердегі проблемалық қарыздардың үлесі мен нарықтың шоғырлануы сектор үшін орта және ұзақ мерзімді тәуекелдер тудырады.

Егер салыстырмалы түрде алсақ, Қазақстанның банк жүйесі посткеңестік кеңістіктегі ең тұрақты жүйелердің бірі болып қала береді. Алайда алдағы жылдары бұл секторға цифрлық трансформацияны тереңдету, проблемалық активтерді қысқарту және бәсекелестікті арттыру міндеттері алдан шығады.