Қазақстандағы қаржы нарығында маңызды орынға ие ЦентрКредит Банкі (BCC) – елдегі жетекші жеке банктердің бірі. 1988 жылы құрылған бұл қаржы институты 35 жылдан астам уақыт ішінде Қазақстанның банк секторының дамуымен бірге өсіп, нарықтағы тұрақты ойыншыға айналды. Бүгінде BCC тек дәстүрлі банктік қызмет көрсетіп қана қоймай, инвестициялық, сақтандыру, лизинг және бағдарламалық шешімдер әзірлеу бағытында да ауқымды қызмет атқарады. Осы мақалада біз банк пен оның еншілес ұйымдарының қазіргі жағдайына, акционерлік құрылымына, акция бағасының динамикасына және нарықтағы даму перспективаларына тоқталамыз.

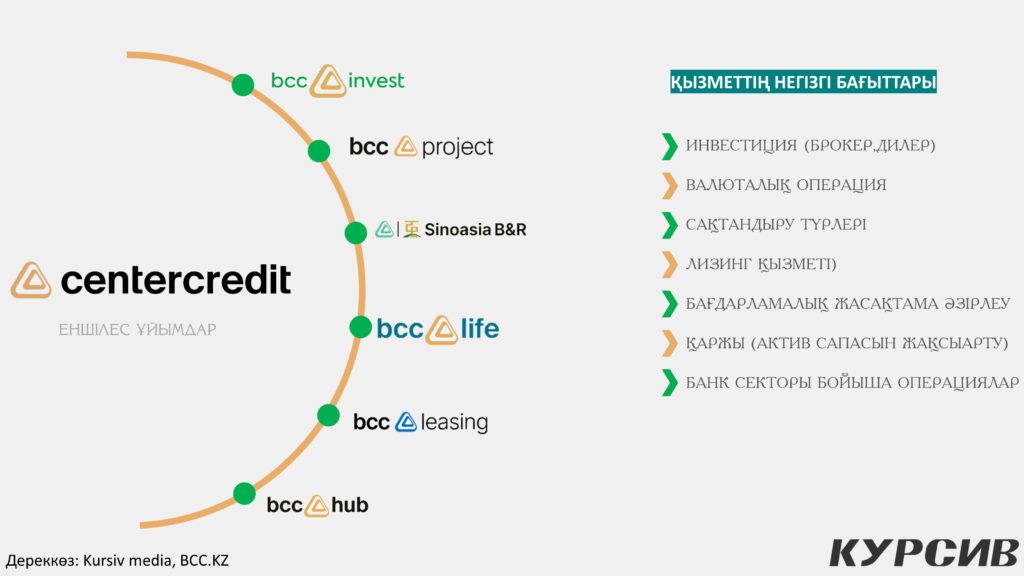

Еншілес ұйымдар және негізгі қызмет бағыттары

ЦентрКредит Банк – тек банк қана емес, көпсалалы қаржы экожүйесі. Оның құрамына:

- BCC Invest – инвестициялық компания. Брокерлік және дилерлік операциялар, бағалы қағаздар нарығында қызмет көрсетеді.

- BCC Project – қаржылық және инфрақұрылымдық жобаларды басқару, консалтингтік қызметтер.

- Sinoasia B&R – қазақстандық және қытайлық серіктестік негізінде құрылған компания. Негізінен «Бір белдеу, бір жол» бастамасы аясында жобаларға қатысады.

- BCC Life – өмірді сақтандыру саласында жұмыс істейді.

- BCC Leasing – шағын және ірі бизнеске арналған лизингтік қызметтерді ұсынады.

- BCC Hub – цифрлық шешімдер, бағдарламалық жасақтама әзірлеу орталығы еншілес ұйымдар кіреді.

Негізгі қызмет бағыттары:

- Инвестиция (брокерлік, дилерлік қызмет)

- Валюталық операциялар

- Сақтандыру түрлері

- Лизинг қызметі

- Бағдарламалық жасақтама әзірлеу

- Қаржы (актив сапасын жақсарту)

- Банк секторы бойынша операциялар

Бұл бағыттар банктің классикалық банк қызметінен шығып, кеңейтілген қаржы экожүйесіне айналғанын көрсетеді.

Акционерлік құрылым

2025 жылғы 1 шілдедегі жағдай бойынша BCC-тің акционерлері келесідей бөлінеді:

- Байсеитов Б.Р. – 51,76%

- Ли В.С. – 11,92%

- Өзге акционерлер – 36,32%

Банктің негізгі бақылаушысы – Қазақстандағы танымал қаржыгер Байсеитов Бауыржан Рахымбекұлы. Бұл акционерлік тұрақтылықтың және банктің ұзақмерзімді стратегиясының негізгі факторы екенін көрсетеді. Сонымен қатар қытайлық инвестор Ли В.С.-тің үлесі банкке халықаралық серіктестік пен капитал ағынын қамтамасыз етеді.

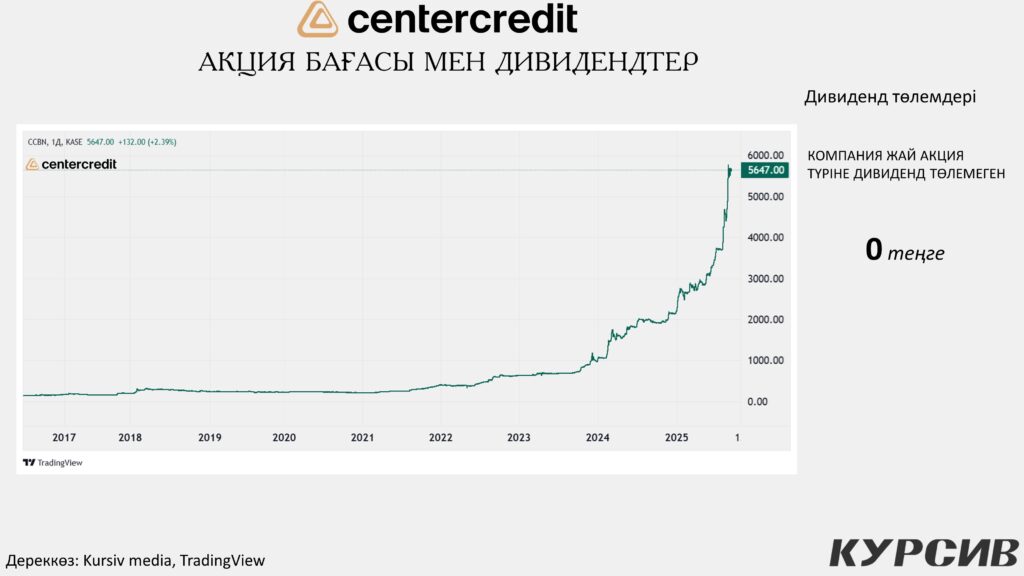

Акция бағасы мен дивиденд саясаты

BCC акциялары Қазақстан қор биржасында (KASE) CCBN тикерімен саудаланады. Соңғы жылдары акция бағасы күрт өсті:

- 2017–2022 жылдар аралығында баға тұрақты күйде болды.

- 2023 жылдан бастап қарқынды өсу байқалды.

- 2025 жылы акция бағасы 5647 теңгеге жетті.

Дивиденд саясаты: Компания жай акциялар бойынша дивиденд төлемеген. Бұл – банк капиталды қайта инвестициялауға және активтерін кеңейтуге бағыттайтынын көрсетеді. Дегенменакция бағасының өсуі инвесторларға капитал өсімінен пайда алуға мүмкіндік беріп отыр.

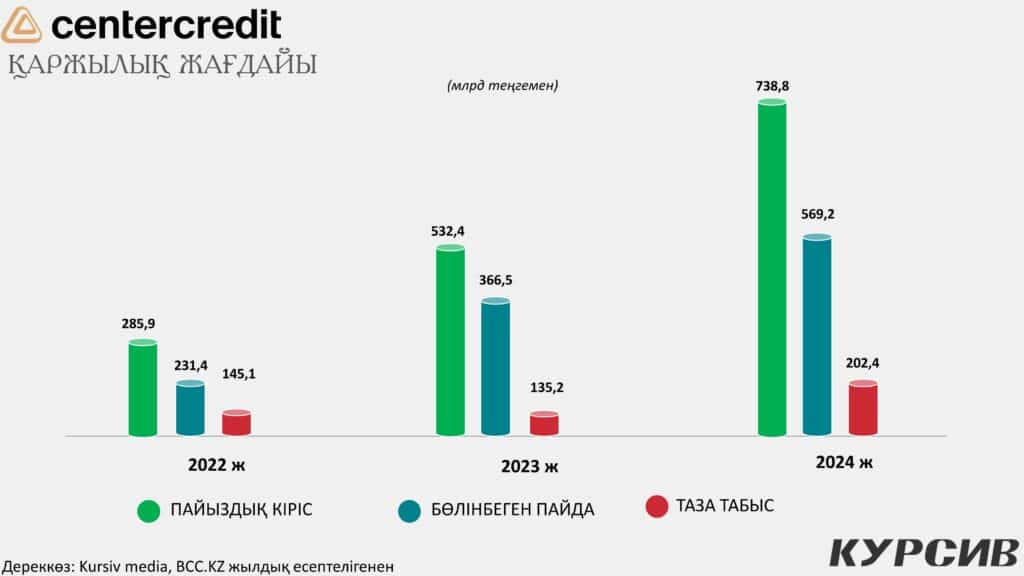

Қаржы жағдайы

- Өсім қарқыны: ЦКБ үш жыл қатарынан кірістерін еселеп арттырды. Әсіресе пайыздық кірістің өсуі несие портфелінің кеңеюіне және банк өнімдеріне сұраныстың артуына байланысты.

- Капиталдың нығаюы: бөлінбеген пайданың ұлғаюы – акционерлердің қысқа мерзімді дивидендтен гөрі ұзақ мерзімді тұрақтылықты таңдап отырғанын білдіреді.

- Таза табыс: 2023 жылғы уақытша төмендеуден кейін банк табыстылықты қалпына келтіріп қана қоймай, жаңа биіктерге жетті.

- Мемлекет алдындағы тәуелсіздік: қарыздарды өтеу арқылы ЦКБ өзінің нарықтағы орнына сенімді қадам жасап отыр. Бұл – банкке қосымша имидждік артықшылық береді, себебі клиенттер үшін қаржылық тәуелсіздік пен тұрақтылық – ең маңызды факторлардың бірі.

ЦКБ мемлекет алдындағы қарызды толық өтеді

2017 жылы Қазақстанда банктердің қаржы тұрақтылығы бағдарламасы қабылданған болатын. Оның аясында жалпы 700 млрд теңге көлемінде қолдау қарастырылып, бірнеше ірі қаржы институттары көмек алған. Солардың қатарында АТФБанк, Еуразиялық банк, Цесна Банк, Bank RBK, Казкоммерцбанк, ЦентрКредит Банкі (ЦКБ) және Нұрбанк болды.

ЦентрКредит Банкі осы бағдарлама бойынша 60 млрд теңге алды. Шартқа сәйкес, қарызды толық өтеу мерзімі 2032 жылға дейін белгіленген еді. Алайда банк өз міндеттемелерін мерзімінен бұрын орындауға кірісті:

- 2024 жылдың желтоқсанында ЦКБ қарыздың 20 млрд теңгесін қайтарып, жалпы соманы 40 млрд теңгеге дейін азайтты. Осылайша, ЦКБ мен Еуразиялық банк бөлінген қаражаттың тек үштен бір бөлігін ғана қайтарған еді.

- Дегенмен банк өз дамуы үшін басым бағыттарды — ірі бизнесті қаржыландыруды, шағын және орта бизнесті қолдауды және цифрлық қызметтерді дамытуды — басты назарда ұстай отырып, қарызды мерзімінен бұрын жабу мүмкіндігін қарастыратынын да мәлімдеген.

2025 жылы ЦКБ қалған қарызды да толық өтеп, мемлекет алдындағы барлық міндеттемелерін жапты. Бұл оқиға банк үшін үлкен жетістік қана емес, сонымен бірге оның қаржылық тұрақтылығы мен нарықтағы сенімділігін дәлелдейді. Енді банк толығымен жеке капиталдың есебінен жұмыс істейді және мемлекеттік қолдауға тәуелді емес.

Нарықтағы орны мен даму перспективалары

Қазақстанның банк секторында соңғы жылдары консолидация үрдісі байқалуда. Халық банкі мен Kaspi.kz жетекші орын алса да, BCC өз орнын сақтап қана қоймай, бірнеше бағытта дамып келеді:

- Сақтандыру және лизинг нарығы – BCC Life және BCC Leasing арқылы банк қосымша табыс көздерін құруда.

- Инвестициялық қызмет – BCC Invest елдегі брокерлік нарықтағы маңызды ойыншы.

- Цифрландыру – BCC Hub цифрлық шешімдер әзірлеу арқылы банктің бәсекеге қабілеттілігін арттыруда.

- Халықаралық әріптестік – Sinoasia B&R компаниясы арқылы банк Қытаймен бірлескен жобаларға қатысып отыр.

Қосымша деректер мен салыстыру

- 2025 жылы Қазақстанның банк секторының жалпы активтері 50 трлн теңгеден асты. Бұл өсімнің бір бөлігі BCC үлесіне тиесілі.

- Kaspi.kz IPO-дан кейін халықаралық деңгейде кеңейсе, BCC дәстүрлі банкингтен бөлек, инвестиция және сақтандыру саласын дамытуды басты мақсат етіп отыр.

- Дивиденд төлемеуі – белгілі бір тәуекел факторы. Инвесторлардың бір бөлігі тұрақты табыс көзі ретінде дивиденд күтеді. Дегенмен, акция бағасының өсуі капиталдық табысты қамтамасыз етіп отыр.

Қорытынды

ЦентрКредит Банк (BCC) – Қазақстанның қаржы нарығындағы маңызды ойыншылардың бірі. Оның ерекшелігі – тек банктік қызметпен шектелмей, көпсалалы қаржы экожүйесін қалыптастыруында. Акционерлік тұрақтылық, халықаралық әріптестік және цифрлық шешімдер банктің ұзақмерзімді дамуына ықпал етуде. Дегенмен дивиденд төлемеуі кейбір инвесторлар үшін минус болуы мүмкін. Ал акция бағасының күрт өсуі BCC-ті Қазақстандағы ең тартымды қаржы құралдарының біріне айналдырды.

Жалпы алғанда, BCC – Қазақстан банк секторының болашағына сенімді қаржы институттарының бірі. Алдағы жылдары оның дамуы сақтандыру, лизинг және халықаралық жобалардағы белсенділігіне тікелей байланысты болмақ.

ЕСКЕРТУ: мәліметтер ЦКБ есептілігінен алынды, автор есептеулері. Сілтеме –мында