Қазақстандағы екінші деңгейлі банктер (ЕДБ) секторы жыл сайын өзгерістер мен жаңалықтарға толы. Биыл Қазақстанның банктік нарығына тағы екі жаңа ойыншы қосылды: КМФ Банк пен БНК (Би Эн Кей) банктері. Енді елімізде 23 екінші деңгейлі банк бар, бұл нарықтағы бәсекелестікті одан әрі күшейтуі мүмкін.

Шолу: банк секторының негізгі көрсеткіштері

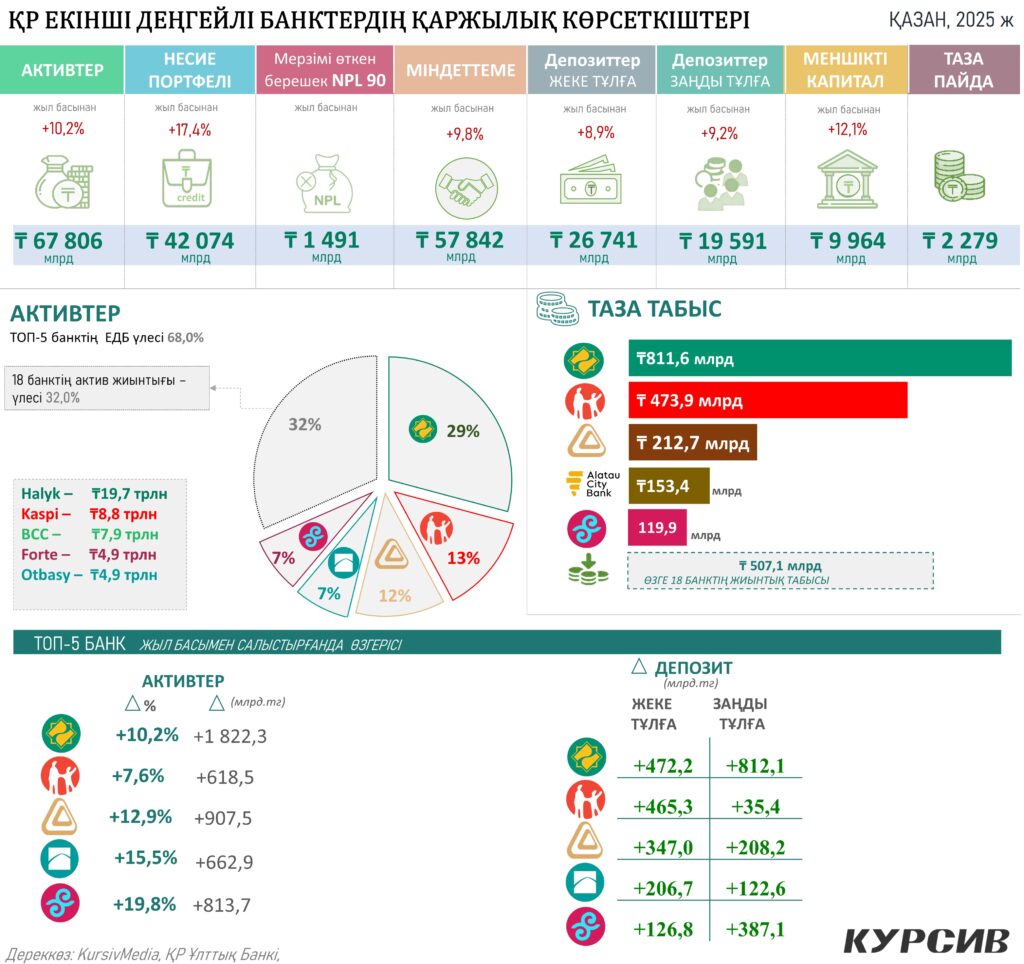

Қазіргі уақытта Қазақстанның екінші деңгейлі банктерінің активтері жыл басынан бері 10,2%-ға өсіп, 67 806 млрд теңгені құрады. Бұл өсім банктердің экономикадағы рөлін нығайтып, несие портфелінің ұлғаюына ықпал етті. Жалпы, банктердің несие портфелі 17,4%-ға өсіп, 42 074 млрд теңгеге жетті.

Банктердің негізгі табысы 811,6 млрд теңгені құрағанымен, таза табыс 12,1%-ға өсіп, 9 964 млрд теңгеге жетті. Бұл банктердің тұрақты даму көрсеткішін көрсетеді. Сонымен қатар, депозиттер де оң динамиканы көрсетті. Жеке тұлғаларға арналған депозиттер 8,9%-ға өсіп, 26 741 млрд теңгеге жетсе, заңды тұлғаларға арналған депозиттер 9,8%-ға артты.

Қазақстанның екінші деңгейлі банктерінің депозиттері: Жеке және заңды тұлғалар бойынша талдау

Қазақстанның екінші деңгейлі банктері 2025 жылдың басында жеке тұлғалар мен заңды тұлғалардың депозиттерін екі түрлі категорияда өсірді. Осы талдауда жеке және заңды тұлғалардың депозиттері бойынша көрсеткіштерді қарап, банктердің қаржылық жағдайын бағалаймыз.

1. Жеке тұлғалардың депозиттері

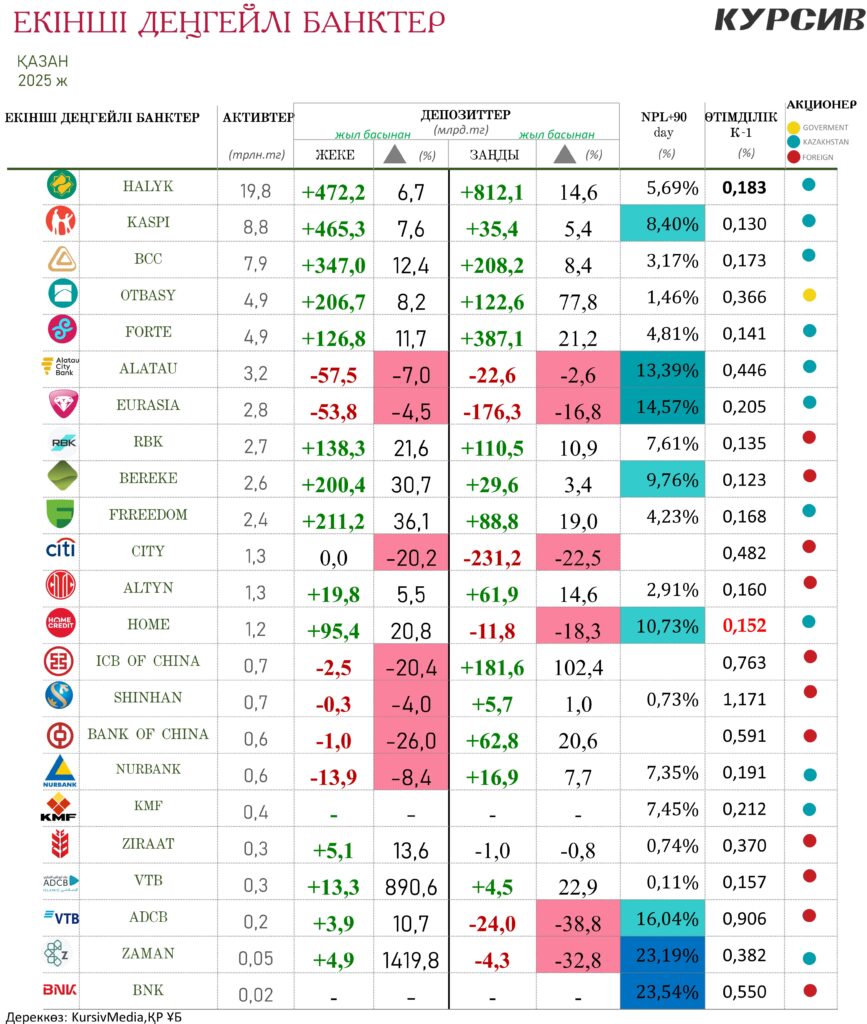

Halyk Bank мен Kaspi Bank жеке депозиттер бойынша нарықтың көшбасшылары. Сонымен қатар, Freedom Bank де айтарлықтай өсім көрсетіп, назар аударады.

- Halyk Bank: Жеке тұлғалар депозиттері +472 млрд теңге (6,7% өсім).

- Kaspi Bank: Жеке тұлғалар депозиттері +465 млрд теңге (7,6% өсім).

- Freedom Bank: Жеке тұлғалар депозиттері +200,4 млрд теңге (30,7% өсім).

- BCC: Жеке тұлғалар депозиттері +347 млрд теңге (7,2% өсім).

- OTBASY: Жеке тұлғалар депозиттері +206 млрд теңге (8,2% өсім).

- Forte Bank: Жеке тұлғалар депозиттері +126 млрд теңге (6,7% өсім).

Freedom Bank жеке депозиттерінің жоғары өсімімен ерекшеленеді. Бұл банк өзінің депозиттік ұсыныстары арқылы жаңа клиенттерді тартуда өте табысты жұмыс істеп жатқанын көрсетеді.

2. Заңды тұлғалардың депозиттері

Заңды тұлғалар депозиттерінің өсуі, әсіресе ірі кәсіпорындар мен ұйымдардың қаржылық қызметтерге сұранысын көрсетеді. Бұл сектордағы ең жоғары көрсеткіштер де назар аударады.

- Halyk Bank: Заңды тұлғалар депозиттері +812 млрд теңге (14,6% өсім).

- Kaspi Bank: Заңды тұлғалар депозиттері +35,4 млрд теңге (5,4% өсім).

- Freedom Bank: Заңды тұлғалар депозиттері +88,1 млрд теңге (45,6% өсім).

- BCC: Заңды тұлғалар депозиттері +208,7 млрд теңге (8,3% өсім).

- OTBASY: Заңды тұлғалар депозиттері +122,7 млрд теңге (7,8% өсім).

- Forte Bank: Заңды тұлғалар депозиттері +387,1 млрд теңге (10,9% өсім).

Freedom Bank заңды тұлғалар депозиттерінің айтарлықтай өсімін көрсетіп отыр. Бұл банктің заңды тұлғалармен жұмыс істеуде жоғары нәтижелерге қол жеткізгенін және нарықта кеңейіп келе жатқанын білдіреді.

3. Қаржылық тұрақтылық:

Өтімділік коэффициенті мен NPL (non-performing loans) деңгейлері жеке және заңды депозиттермен қатар, банктің қаржылық денсаулығын анықтайтын маңызды көрсеткіштер болып саналады. Kaspi Bank және Halyk Bank жоғары өсімді көрсетіп, қаржылық тұрақтылықтарын сақтап отыр. Бірақ Shinhan Bank пен Nurbank сияқты банктер үшін бұл көрсеткіштер төмендеу белгілерін байқатып отыр, олардың жеке тұлғалар депозиттері мен заңды тұлғалар депозиттері күрт төмендеген.

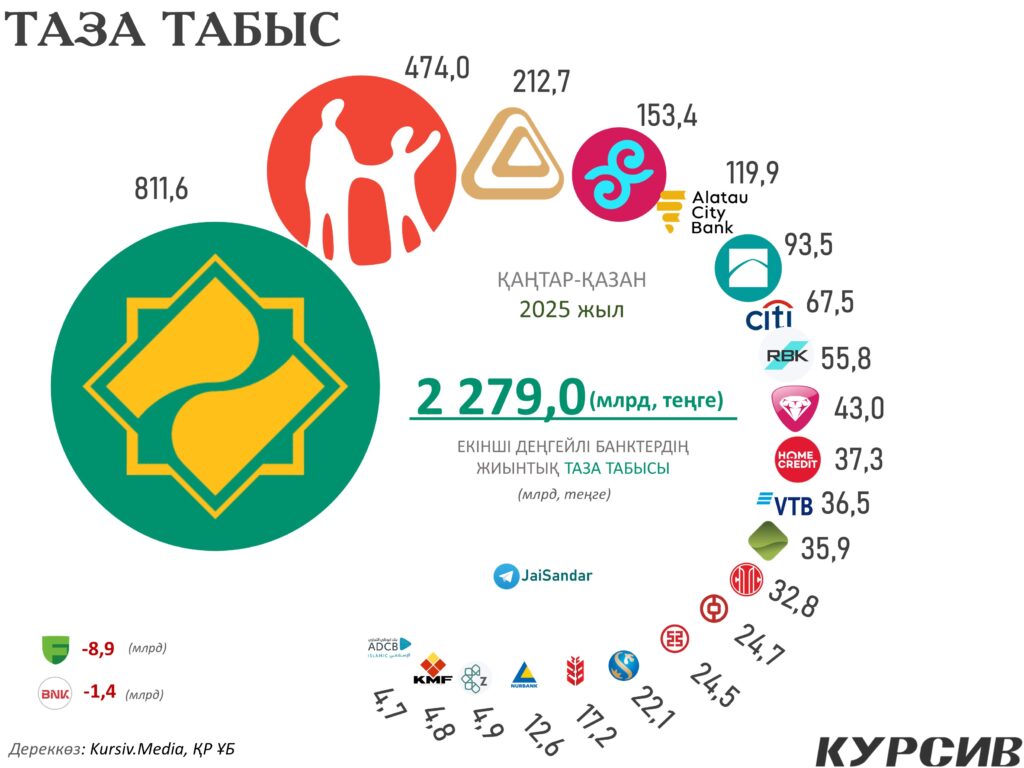

Таза табыс

Қазақстандағы екінші деңгейлі банктердің таза табысы 2025 жылы айтарлықтай өзгерістерді көрсетті. Halyk Bank көшбасшы болып, 811,6 млрд теңге таза табыс тапса, Kaspi 474,0 млрд теңге көрсеткішке жетті. Бұл екі банк нарықтың жартысына жуығын қамтиды. BCC мен ForteBank сияқты банктердің таза табысы 200 млрд теңгеге жетсе, Alatau City Bank 119,9 млрд теңге көрсеткішке ие.

2025 жылы банк секторы несімен есте қалды

Форте банк Хоум банкті сатып алды

2025 жылдың шілде айының соңында Forte Bank акционерлік қоғамы Home Credit Bank акционерлік қоғамының 100% акциясын сатып алу туралы принципиалды келісімге қол қойғанын жариялады. Бұл келісім аясында, Forte Bank өзіне Home Credit Bank-ті қосу арқылы ерікті қайта құрылымдауға өтеді.

Сатып алу нәтижесінде Forte Bank 34 890 дана Home Credit Bank акциясын иеленеді, бұл барлық орналастырылған және дауыс беретін акцияларды құрайды. Қосылу туралы шешімді Forte Bank-тің директорлар кеңесі мақұлдады.

Ортақ QR код

Қазақстанда банкаралық төлемдер жасау үшін бірегей QR-код іске қосылды. Бұл жоба 2025 жылдың қыркүйек айынан бастап «пилоттық» кезеңде жұмыс істейді. Алғашқы кезеңде оған Банк ЦентрКредит, Freedom Bank, Home Credit Bank, кейінірек – Halyk Bank, Bank RBK, Altyn Bank және Kaspi.kz қосылды.

Жобаның мақсаты – барлық банктік қосымшаларды пайдаланып, тауарлар мен қызметтерді төлеу мүмкіндігін қамтамасыз ету, яғни, төлем жасау үшін клиенттің қай банкке тіркелгені маңызды болмайды. Бұл жаңа жүйе төлемдер жасауды жеңілдетіп, Қазақстандағы цифрлық төлем инфрақұрылымын одан әрі дамытуға үлкен үлес қосады.

Қарыз беру шарттары қатаңдайды

2025 жылдың 24 қарашасынан бастап 90 күннен артық кешіктірілген несиелер бойынша қарыз алушылар үшін қарыз беру шарттары қатаңдатылды. Қарыз алушылар үшін қарызды өтеуге қатысты борыш жүктемесінің коэффициенті (БЖК) 0,5-тен 0,25-ке дейін төмендетілді. Борыш жүктемесінің коэффициенті – бұл қарыз алушының табысының қанша бөлігін несие төлемдеріне бағыттайтынын көрсететін көрсеткіш. Қарыз алушылар үшін оның шекті мәні 0,5 болады, яғни ай сайынғы төлемдер барлық қарыздар бойынша қарыз алушының табысының 50%-ынан аспауы тиіс. Енді егер қарыз алушының соңғы 12 айда 90 күннен артық кешіктірілген несиесі болса, банк оған қарыз бере алмайды, егер ай сайынғы төлемдер оның табысының 25%-ынан артық болса. Бұл шектеу қайта дефолт жағдайларын болдырмау және халықтың шамадан тыс қарызға батуын болдырмау мақсатында енгізілді.

Дроперлік-қылмыс

2025 жылдың 16 қыркүйегінен бастап Қазақстанның Қылмыстық кодексінде дропперлік үшін жауапкершілік енгізілді. Жаңа 232-1-бап бойынша қылмыс ауырлығына байланысты айыппұлдан жеті жылға дейін бас бостандығынан айыру жазасы қарастырылған. Бұл шара киберқылмыспен күресу, қаржылық қауіпсіздікті нығайту және цифрлық кеңістіктегі қылмыстық топтарды тоқтату мақсатында қабылданды. Агенттік мәліметіне сәйкес, 6,2 мың «дроп-карт» арқылы 24 миллиард теңгеден астам қаражат жүгіртілген. «Дроппер» – бұл ақша жууға көмектесетін адам, әдетте әлеуметтік жағынан осал топтардан шығатын, оның ролін толық түсінбейтін тұлғалар.

2026 жылы не өзгермек

Қазақстанда 2026 жылдан бастап жаңа Салық кодексі күшіне енеді. Банктер үшін корпоративтік табыс салығының ставкасы 25 пайызға белгіленеді. Алайда, нақты секторды қаржыландырудан түскен табыстар 20 пайыздық салықпен, мемлекеттік бағалы қағаздар бойынша табыстар 10 пайызбен, басқа бағалы қағаздардан түскен табыстар 20 пайызбен, ал «Байтерек» холдингінің облигацияларынан түскен табыстар 0 пайыздық салықпен салықтанады.

Бұл өзгерістер банктер мен қаржы институттарының құрылымына және инвестициялық саясаттарына айтарлықтай әсер етуі мүмкін. Ал, жалпы экономикалық секторға қосар үлесі де қызық болар еді.