Ожидаемое повышение ставки ФРС в декабре 2015 года не обязательно повлечет за собой коррекцию рынка акций США, многое будет зависеть от последующих действий ФРС. Однако это может привести к дальнейшему укреплению доллара по отношению к национальным валютам мира. К такому мнению пришли большинство опрошенных аналитиков в Казахстане.

Напомним, что по данным Bloomberg около 70% аналитиков США ожидают повышение ставки Федеральной резервной системы (ФРС) в декабре 2015 года. Повышение ставок осуществляется впервые за 10 лет: последний раз ставки повышали в июне 2006 года. Некоторые эксперты полагают, что ставки повысят еще несколько раз в 2016 году.

Цель ФРС

Как пояснил директор Real Invest Group по инвестициям Анес Калдыбаев у ФРС есть несколько инструментов для влияния на экономику США и самое действенное из них – это ставки по федеральным фондам. Когда экономика страны замедляется, ФРС понижает ставки, что в теории снижает стоимость кредитов и увеличивает объем денег в экономике, тем самым стимулируя участников рынка к капитальным затратам и созданию новых рабочих мест.

Когда экономика в хорошей форме, но есть риск роста инфляции, ФРС повышает ставки. После кризиса 2008 года восстановление было самым затяжным, из-за этого ставки были на около нулевом уровне почти 10 лет.

«ФРС должен повысить ставки не только из-за опасений по росту инфляции, а больше во избежание образования новых финансовых пузырей и для того, чтобы иметь инструмент по регулированию ставок, в случае ослабления экономики», — говорит Анес Калдыбаев.

По словам инвестиционного аналитика ИК «Фридом финанс» Ерлана Абдикаримова главная цель повышения ставок — это переход к следующей фазе цикла их движения, после длительного периода низких ставок, которые вводились для борьбы с рецессией, безработицей и дефляцией в экономике США.

«Затем после пяти лет мягкой кредитной политики, мы видим восстановление рынка труда, ускорение темпов роста ВВП и рост фондовых рынков. Однако есть опасения возникновения "пузырей" как на фондовых, так и на кредитных рынках», — заметил он.

Повысят или не повысят?

Аналитик инвестиционного холдинга "Финам" Богдан Зварич не согласен с данными Bloomberg и сомневается в повышении ставки ФРС в декабре 2015 года.

«На мой взгляд, вероятность подъема ставки американским регулятором не столь высока и находится в районе 40%. Оценки в размере 70% опираются на хорошее состояние рынка труда, однако инфляция продолжает оставаться достаточно низкой, что может оказать влияние на решении ФРС», — считает он.

Аналитик также подчеркивает, что состояние китайской и европейских экономик продолжает оставаться слабым. По его мнению, это скажется на оценке членами ФРС рисков для экономики США со стороны внешних рынков, что станет сдерживающим фактором.

Ерлан Абдикаримов также достаточно скептически оценивает возможность повышения ставки в декабре, поскольку считает, что целевые показатели, на которые ориентируется комитет ФРС, еще не достигли необходимых уровней.

«Целевыми уровнями для ФРС является достижение 2% уровня инфляции при улучшении показателей занятости и темпов роста ВВП. С этой точки зрения ВВП и безработица находятся на комфортных уровнях, однако инфляция все еще не выросла до нужного уровня. По данным ОЭСР в сентябре инфляция сползла ниже желаемых уровней практически во всех развитых экономиках мира», — говорит он.

По его словам еще одним доводом против повышения ставки является волатильность фондовых рынков.

«Все мы видели снижение индекса S&P 500 на ожиданиях повышения ставок в октябре, после чего рынки резко начали расти. Поэтому вероятность повышения ставки на декабрьском заседании пока оценивается нами как низкая», — считает эксперт.

Что будет с акциями США?

Опрошенные аналитики не ждут резкой коррекции рынка акций США, поскольку считают, что этот сценарий уже заложен в существующей динамике рынка.

«Сам подъем ставки, в случае если он произойдет, в моменте вряд ли станет спусковым крючком для сильного снижения мировых рынков, учитывая готовность игроков к этому событию», — комментирует Богдан Зварич.

По словам Анеса Калдыбаева ФРС вполне ясно и своевременно информирует о своих планах, и игроки рынка уже учли предстоящие изменения в своих стратегиях, поэтому резких коррекций на рынке акций не ожидается.

По мнению Ерлана Абдикаримова даже если ставку начнут повышать в декабре, это не обязательно означает автоматическую коррекцию рынков.

«Что мы видим сейчас. Да, ФРС может начать цикл повышения ставок, однако доллар на данный момент не является базовой валютой фондирования на финансовых рынках. Если посмотреть на опыт конца 90-х годов и на 2003-2008 годы, то рынки начинали падать после последовательной серии повышения ставок, что занимало в среднем от 1 до 2 лет. На данный момент речь идет лишь о единичном повышении ставок», — говорит представитель ИК «Фридом финанс».

К тому же по его словам сейчас основные монетарные центры поставки ликвидности на рынки — это ЕЦБ и Банк Японии, серьезно увеличивающие свои портфели, вслед за которыми растут и фондовые рынки. Особенно это заметно по тому, что в последние два года растут только развитые рынки. А развивающиеся рынки ушли в «даунтренд».

«Если резюмировать, то рано говорить о решающем влиянии одиночного повышения ставки и необходимо внимательно следить за дальнейшими действиями и стратегией ФРС в целом. Мы не связываем возможное первое повышение ставок с коррекцией фондовых рынков в краткосрочном и среднесрочном горизонте», — сообщил Ерлан Абдикаримов.

Куда пойдет доллар?

Все опрошенные аналитики говорят об укреплении доллара, в случае если ставка ФРС будет повышена.

«В теории повышение ставок в США снижают инфляцию и соответственно укрепляют доллар США. Также укреплению доллара будет способствовать приток иностранного капитала, привлеченного высоким возвратом на инвестиции в сильнейшей экономике мира», — говорит Анес Калдыбаев.

По его мнению повышение ставок в США и укрепление доллара окажет негативное влияние и на экономику Казахстана и на тенге, как и на большинство развивающихся стран. Однако так как повышение будет постепенным, сложно оценить непосредственный эффект в краткосрочном плане.

«Негативный эффект будет в следующем: повышение ставок приведет к притоку капитала в США и соответственно к оттоку капитала из развивающихся рынков, в том числе из Казахстана. В итоге это приведет к ослаблению тенге и падению фондового рынка», — считает финансист.

Кроме того, по его словам, доллар имеет обратную корреляцию с ценами на нефть, соответственно усиление доллара приводит к снижению котировок цен на нефть, а эффект от снижения цен на наш основной экспортный ресурс мы все хорошо знаем. В итоге основные последствия — это отток инвестиций, дальнейшее ослабление тенге и возможное снижение цен на нефть.

По словам Богдана Зварича если данное действие ФРС повлечет за собой снижение инфляции и ухудшение в американской экономике, это может стать негативом для мировых рынков и привести к сильному росту доллара по отношению к большинству валют.

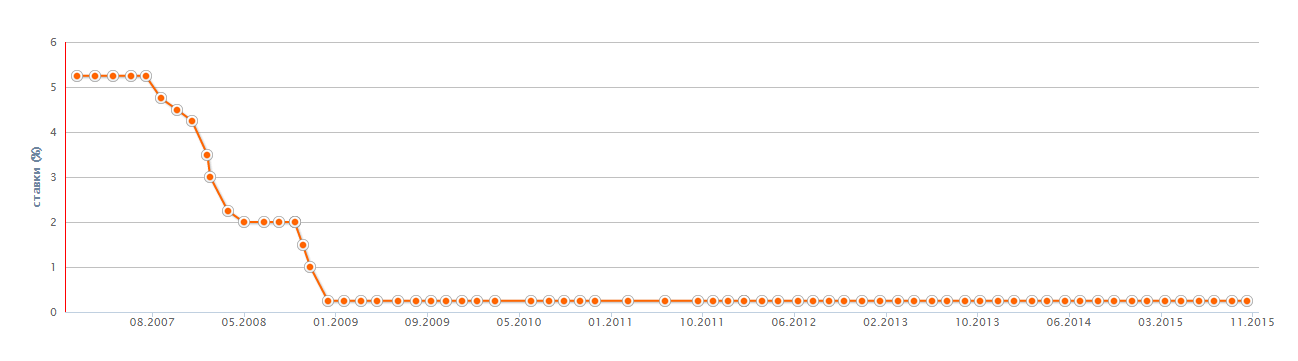

Динамика ставки ФРС с 2006 года