Работа по очистке банковских балансов от необслуживаемых кредитов, которая стартовала параллельно с началом AQR, приносит очевидные плоды. По подсчетам «Курсива», за последние три года доля здоровых займов в секторе выросла с 69 до 86%. На рынке осталось только три игрока, у которых удельный вес дефолтных ссуд превышает 20% от портфеля.

Проведение процедуры AQR в 2019 году можно считать своеобразной линией водораздела между вербальными интервенциями чиновников на предмет необходимости улучшения качества кредитных портфелей в банковском секторе и попыткой решить данную проблему на системном уровне. Помимо лозунгов, была еще масштабная заливка дыр в капиталах отдельных БВУ государственными деньгами, чего можно было бы избежать при надлежащем уровне надзора (для чего, в свою очередь, необходима была соответствующая политическая воля).

Надзорные меры тех лет, призванные исправить ситуацию с кредитными рисками, были неэффективны. Например, в бытность главой Нацбанка Кайрата Келимбетова (который, кстати, пролоббировал присоединение Агентства по финансовому надзору к Нацбанку, в результате чего последний с 2011 по 2019 год носил статус мегарегулятора) банкам было велено в административном порядке снизить долю безнадежной просрочки в портфеле до не более 10%. В ответ отдельные организации просто начали рисовать отчетность, реструктурируя кредиты проблемных заемщиков и превращая таким образом старые плохие ссуды в новые «хорошие». С тех пор показатель уровня NPL перестал объективно отражать реальное качество портфелей.

Точечно, но мимо

В 2017 году, когда Нацбанком руководил Данияр Акишев, мегарегулятор инициировал и сам же профинансировал программу повышения финансовой устойчивости банковского сектора. На тот момент в своей недостаточной устойчивости (судя по их желанию принять участие в программе) признались Евразийский банк (получил 150 млрд тенге от Нацбанка), АТФ и Цеснабанк (по 100 млрд), БЦК (60 млрд).

Хотел попасть в программу Нурбанк, но на него, судя по всему, у мегарегулятора не хватило денег из-за приключившегося осенью 2017 года дефолта в Bank RBK. Этот банк стал пятым и последним участником программы, получив от Нацбанка 244 млрд тенге. Во всех случаях деньги были выданы на 15 лет по ставке 4% годовых. «Указанные банки и их крупные акционеры представили планы мероприятий по повышению финансовой устойчивости, улучшению качества активов и снижению уровня неработающих кредитов, а также письменные обязательства по докапитализации», – рапортовал тогда Акишев.

Два игрока из этой пятерки (АТФ и Цесна) не дожили до наших дней, несмотря на «письменные обязательства» их акционеров и полученную господдержку. Их обоих поглотил Jusan Bank, и обе сделки вновь потребовали колоссального вливания госсредств и реструктуризации предыдущих обязательств (подробнее см. статью «Сколько государство потратило на спасение АТФ и Цеснабанка от 31.03.2022). Таким образом, в отношении двух из пяти участников программа повышения финустойчивости продемонстрировала свою неэффективность.

В 2018 году банки перешли на МСФО 9, что сделало их кредитные риски более прозрачными для специалистов (при условии добросовестности внешнего аудитора). На смену применявшейся ранее модели понесенных убытков по обесценившимся финансовым инструментам (в рамках которой, как показала мировая практика, банки создавали провизии в недостаточном объеме и с большим опозданием) пришла модель ожидаемых кредитных убытков (ОКУ).

Согласно новому стандарту все выданные банком кредиты сортируются по трем корзинам в зависимости от уровня текущей платежеспособности заемщика. К первой стадии относятся здоровые займы, ко второй – займы с существенным увеличением кредитного риска, к третьей – займы, находящиеся в дефолте или имеющие объективные признаки обесценения. Распределение займов по корзинам (от которого зависит размер формируемых банками резервов под ОКУ) производится на основании субъективного суждения самих банков. Независимую оценку того, насколько обоснованы эти суждения, призван осуществлять внешний аудитор. Однако несменяемость аудитора, которую практикуют многие банки, влечет за собой риски вынесения недобросовестного аудиторского заключения. Как подчеркивал первый зампред АРРФР Олег Смоляков (в феврале этого года освобожден от должности), в рамках процедуры AQR «впервые после внедрения стандартов МСФО 9 в Казахстане была проведена объективная независимая оценка доли заемщиков, которых можно отнести к третьей стадии обесценения».

Финал усилий

AQR стартовала летом 2019 года, когда Нацбанк возглавлял Ерболат Досаев. Отчетной датой, на которую проверялись данные, было выбрано 1 апреля. Итоги ревизии были оглашены в феврале 2020-го. По результатам AQR каждый из 14 банков-участников получил от регуляторов пакет индивидуальных мер и рекомендаций. Как отмечал Смоляков, сформированные планы мероприятий по банкам являются беспрецедентными в истории надзора в Казахстане, так как приводят к фундаментальной трансформации не только процессов расчета провизий и капитала, но также бизнес-процессов и процессов управления рисками. «Окончание программы AQR подводит итог усилиям регулятора по оздоровлению финансового сектора», – констатировал Смоляков.

В ходе AQR было выявлено четыре банка (АТФ, БЦК, Евразийский и Нурбанк), которые нуждались в допровизировании. Как дипломатично сказано в итоговом отчете Нацбанка, эти игроки «использовали возможность реализовать все необходимые меры по улучшению качества активов путем принятия на себя обязательств по докапитализации и ограничению рисков». АТФ, БЦК и Евразийский продолжили участие в программе повышения финустойчивости с дополнительным инструментом защиты активов в виде безденежной платной гарантии от Фонда проблемных кредитов. Нурбанк был включен в эту программу и получил от Нацбанка 47 млрд тенге на тех же условиях, что и остальные участники в 2017 году.

В конце 2020 года регулятор совместно с банками предпринял еще один шаг по улучшению качества активов в секторе. АРРФР согласовало с банками индивидуальные планы, предусматривающие снижение объема стрессовых активов (включая забалансовые) суммарно с 2,7 трлн тенге на 1 октября 2020 года до 0,9 трлн к 2026-му, то есть на 1,8 трлн тенге за пять лет. Как пояснял «Курсиву» директор департамента банковского регулирования АРРФР Олжас Кизатов (в феврале этого года назначен зампредом агентства), помимо безнадежной просрочки стрессовые активы включают в себя прочие займы, которые определены банками как проблемные и залоги по которым подлежат вовлечению в экономический оборот; сомнительные и безнадежные активы, переданные в ОУСА (в том числе жилая и коммерческая недвижимость, производственные объекты, земельные участки, объекты незавершенного строительства); имущество, взысканное в счет погашения задолженности клиентов и числящееся на балансе банков; списанные за баланс банков права требования по займам, по которым имеется обеспечение в виде движимого и недвижимого имущества. Как подчеркнул Кизатов, «каждый банк сам определял объем стрессовых активов, который необходимо снизить и вовлечь в экономический оборот».

По ранжиру

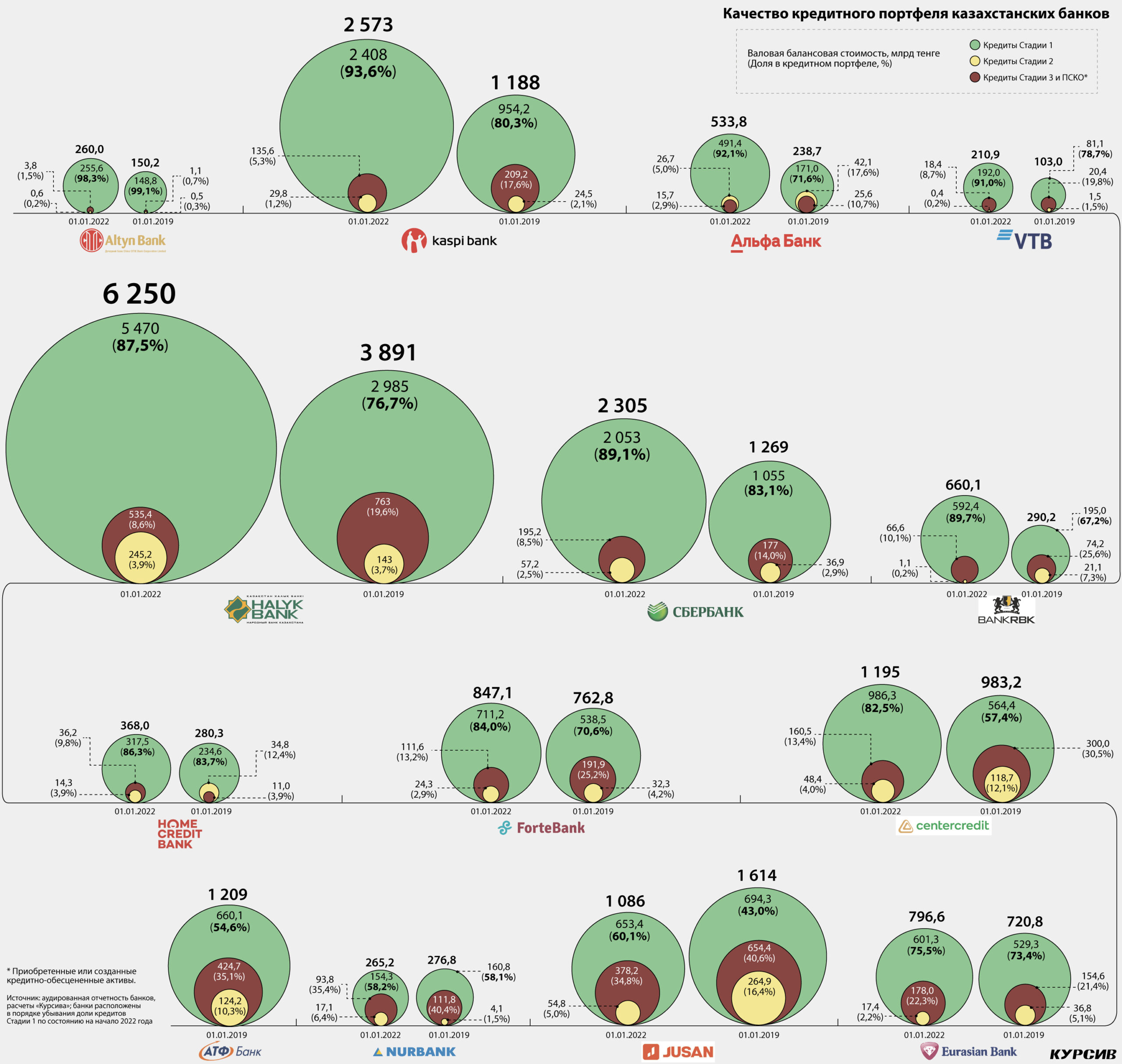

Используя данные аудированной отчетности банков, «Курсив» подсчитал, как изменилось качество кредитных портфелей БВУ за последние три года: с 1 января 2019 года (то есть накануне отчетной даты AQR) по 1 января 2022 года. Расчеты произведены для 14 и 13 банков соответственно. Уменьшение числа банков связано с поглощением АТФ, которое Jusan завершил в сентябре прошлого года. Поскольку портфель АТФ перешел в собственность Jusan, сравнение совокупных показателей 14 и 13 игроков является корректным.

Как показывают расчеты, качество совокупного ссудника за рассматриваемый период улучшилось существенно. Валовая балансовая стоимость займов (до вычета провизий) выросла за три года на 33,7% (с 12,98 трлн до 17,35 трлн тенге), при этом объем кредитов Стадии 1 увеличился на 65,9% (с 8,97 трлн до 14,89 трлн). Доля здоровых займов в совокупном портфеле поднялась с 69,1 до 85,8%, или почти на 17 п. п. Удельный вес кредитов второй стадии снизился с 6,8 до 3,1%, третьей стадии – с 24 до 11,1%.

У пяти банков доля здоровых ссуд по состоянию на начало года превышала 90% или вплотную приблизилась к этому рубежу (см. инфографику). Лучшее качество портфеля продолжает демонстрировать Алтын (98,3% займов Стадии 1). Второе место занимает Kaspi (93,6%). Далее расположились российские «дочки» Альфа (92,1%) и ВТБ (91%). Замкнул пятерку лидеров Bank RBK (89,7%), от которого незначительно отстал Сбербанк (89,1%).

У крупнейшего банка страны доля здоровых кредитов составляет 87,5% от валовой балансовой стоимости портфеля. Планка в 80% покорилась еще трем игрокам: Хоум Кредиту (86,3%), Forte (84%) и БЦК (82,5%). Все вышеперечисленные игроки за прошедшие три года добились заметного улучшения качества портфеля, за исключением Алтын Банка – по той простой причине, что его портфель по качеству был и без того всегда близок к идеальному.

У трех игроков (Нурбанк, Евразийский и Jusan) качество портфеля выглядит слабее, чем у конкурентов. Из них прогресс демонстрирует только последний благодаря беспрецедентному уровню господдержки. Например, летом 2019 года Jusan с подачи Нацбанка был выпущен из программы финустойчивости «в связи с исполнением плана мероприятий». Это не помешало банку в марте 2020 года получить очередной практически бесплатный транш от КФУ (дочерняя структура Нацбанка) в рамках «завершающего этапа стабилизационного пакета мер». Доля займов Стадии 1 в портфеле Jusan выросла за три года с 43 до 60,1%.

В Евразийском банке уровень здоровых займов повысился с 73,4 до 75,5%, при этом доля дефолтных ссуд тоже выросла – с 21,4 до 22,3%. В текущем году банк показывает высокие темпы кредитования (+23,3% за пять месяцев). Сохранение этих темпов позволит банку улучшить качество портфеля даже без списаний при условии, что новые выдачи будут дисциплинированно обслуживаться заемщиками.

Нурбанк, в отличие от Евразийского, пока не демонстрирует способности наращивать бизнес. За три года его ссудник не только не вырос, но и сократился с 277 млрд до 265 млрд тенге и продолжает сокращаться в этом году. Из 13 участников AQR Нурбанк имеет наименьшую долю благополучных кредитов (58,2%), и за три года этот показатель улучшился лишь на 0,1 п. п. По доле дефолтных займов (35,4%) Нурбанк также является аутсайдером сектора, более чем втрое превышая среднерыночный показатель.