Топ 10 примеров снижения базовой ставки

1. Ставки вниз

Основной эффект от снижения ставки Центробанка – снижение ставок по экономике. Как для государства, так и для финансовых институтов, предприятий и розничных клиентов банков и микрофинансовых организаций кредит становится более доступным.

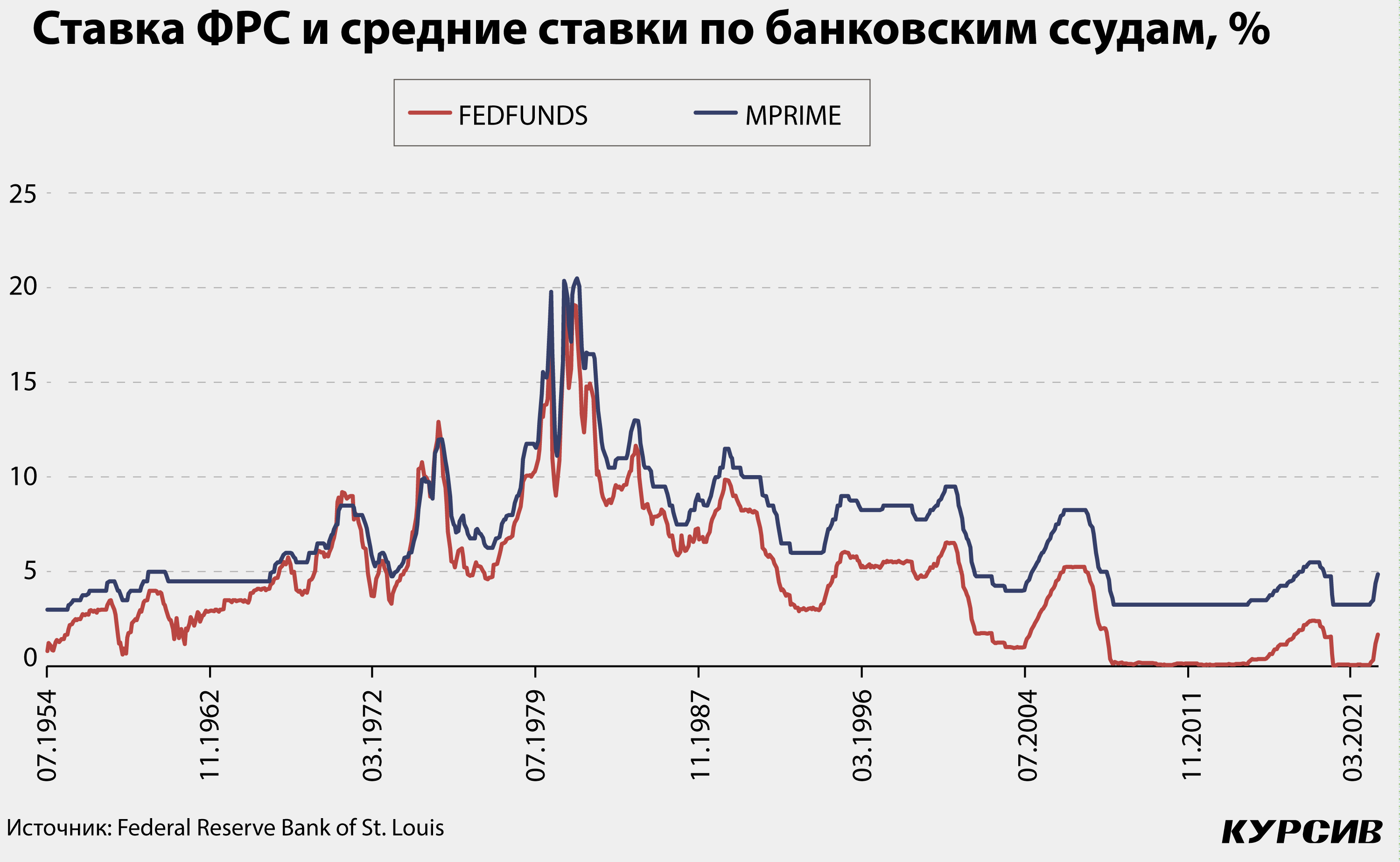

Однако уровень чувствительности ставок зависит от эффективности трансмиссионного механизма денежно-кредитной политики. В экономике США механизм работает достаточно эффективно на рынке кредитования как корпоративного, так и розничного сектора, а также на рынке вкладов. Например, месячные значения ставки ФРС и основной ставки по банковским вкладам в США с 1954 по 2022 год показывают коэффициент корреляции 0,96 (при максимальном значении 1,00).

В Казахстане заметная зависимость наблюдается между базовой ставкой и ставками на денежном рынке, а также на розничном депозитном. Базовая ставка в РК – это ставка по операциям однодневного РЕПО.

«Между ставками 7-дневного и 1-дневного РЕПО сохраняется высокая корреляция, ставки 7-дневного РЕПО практически повторяют траекторию ставок 1-дневного РЕПО, только двигаются с меньшей волатильностью», – отмечается в Отчете по финансовой стабильности НБ РК за 2021 год.

На отдельных отрезках фиксируется связь между базовой ставкой и ставкой по краткосрочным потребительским кредитам (см. подробнее ниже).

Связь между базовой ставкой и ставками по депозитам физлиц вызвана тем, что в РК существует практика выставления рекомендуемой предельной ставки по депозитам населения. Формирует эту ставку Казахстанский фонд гарантирования депозитов, который ориентируется на базовую ставку НБ РК. Поэтому банки второго уровня склонны чутко реагировать на изменение базовой ставки при привлечении новых вкладов.

В РФ банковский сектор демонстрирует высокую чувствительность к изменению ключевой ставки на ипотечном рынке. После очередного снижения ключевой ставки в РФ 22 июля 2022 года с 9,5 до 8,0% начали сокращаться ставки по ипотеке. Уже 25 июля Сбербанк снизил ставку по рыночным (в РФ, как и в РК, действуют также госпрограммы с субсидированием ставки) ипотечным программам: минимальная ставка по ипотеке на покупку квартиры на первичном и вторичном рынках составляет 9,9%, ранее – 10,5%.

Взаимосвязь между снижением ключевой ставки и удешевлением ипотеки отметили в самом Сбере.

«ЦБ принял решение об очередном снижении ключевой ставки, и Сбер оперативно анонсировал снижение процентных ставок по базовым ипотечным продуктам с 26 июля. Но, понимая значимость этого шага для клиентов, мы решили максимально ускориться и снижаем ставки уже с 25 июля», – приводит цитату вице-президента, директора дивизиона «Домклик» Сбербанка Николая Васева «Интерфакс».

2. Банки переоценивают риски

Когда ралли снижения ставок перетекает в длительный период низких ставок, проявляется один из главных «побочных» эффектов, который в исследовании 2021 года зафиксировали аналитики Европейского центробанка. Следует подчеркнуть, что «побочка» проявляется только на длинных дистанциях.

Низкие ставки на коротком отрезке стимулируют банки более активно принимать риски, но по факту кредитный риск на этом этапе лишь снижается, сокращаются и риск-премии. Поскольку преимуществами сниженных ставок в первую очередь пользуются действующие «хорошие» заемщики, в очень короткие сроки происходит рефинансирование их займов на более комфортных условиях.

Уже на среднесрочном отрезке банки вынуждены принимать более высокие риски, чтобы получить доходность повыше. Для этого им приходится смягчать требования к заемщикам, и тогда в пул клиентов неизменно попадают «плохие» заемщики. Банки, которые по каким-либо причинам находятся под менее внимательным надзором регулятора, становятся субъектами так называемого морального риска, когда кредитор принимает неэффективное с точки зрения финансового учреждения решение о займе, понимая, что не будет отвечать за это решение. Все это в конечном счете – когда наступает период повышения ставок – может привести к банковскому кризису, ужесточению регулирования игроков и сокращению объемов кредитования как отдельными банками, так и всем сектором.

«Для ЦБ при выстраивании монетарной политики важно принимать во внимание цели финансовой стабильности, которые могут вступать в конфликт с целью стабильности цен в долгосрочной перспективе», – отмечают авторы исследования.

3. Снижение стоимости обслуживания госдолга

Когда ЦБ снижают ставки, сокращаются и ставки по государственным облигациям – ключевым инструментам, к которым прибегают правительства для финансирования госдолга. В долгосрочной перспективе это снижает стоимость обслуживания долга и экономит средства бюджета, позволяя перераспределять дополнительные денежные потоки на выполнение социальных обязательств или на реализацию проектов развития (строительство инфраструктуры, поддержку бизнеса и т. д.).

Если низкие ставки в экономике закрепились надолго, это может сформировать условия, при которых правительства будут в меньшей степени фокусировать внимание на госдолге.

Американский экономист Грегори Мэнкью в исследовании 2019 года показал, что благодаря длительному периоду низких ставок (после кризиса 2008 года) увеличение размера государственного долга перестало быть проблемой бюджетной политики, поскольку правительства могут постоянно рефинансировать его по низким ставкам. Но не стоит считать эту модель неуязвимой: период низких ставок рано или поздно завершится, а это значит, что долгосрочный риск долгового кризиса будет только расти.

4. Тратить, а не сберегать

Пространство снижающихся и низких ставок открывает возможности для домохозяйств больше потреблять, а для фирм – больше инвестировать, используя кредитные ресурсы. В классической монетаристской модели рост расходов стимулирует выпуск товаров и услуг в отраслях экономики, что вносит свой вклад в ускорение экономического роста.

Однако целиком связывать рост с мягкой денежно-кредитной политикой не следует, поскольку очень часто более сильное воздействие на экономику оказывают расходы бюджета (фискальный стимул) и ситуация на мировых рынках сырьевых товаров, если речь идет о небольших экономиках, специализирующихся на экспорте энергоносителей и/или металлов, цены на которые отличаются высокой волатильностью.

5. Население активнее покупает в кредит

Удешевление денег в экономике касается не только бизнеса, но и населения, для которого также доступнее оказывается кредит. Правило работает как в развитых, так и в развивающихся экономиках.

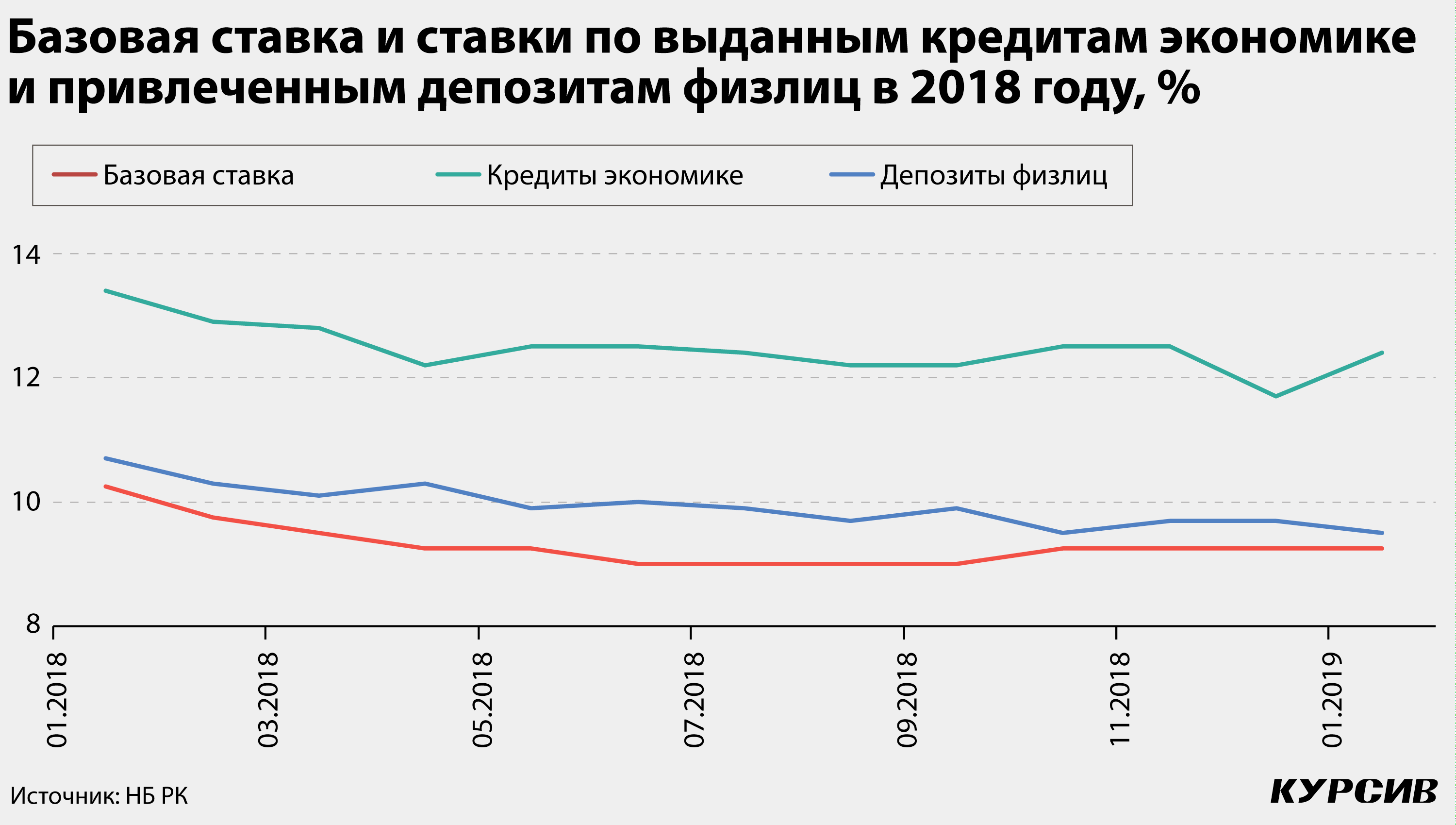

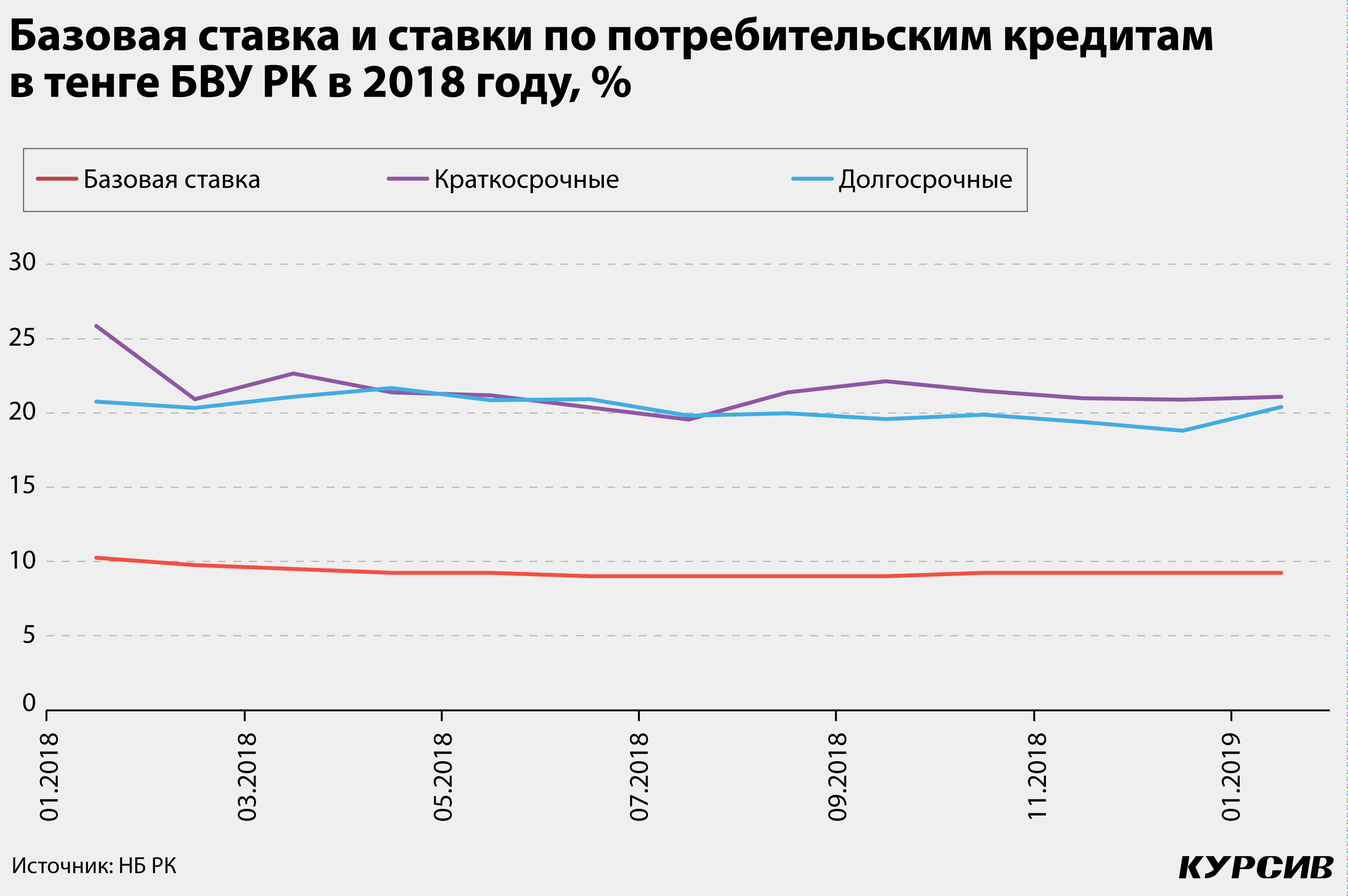

Ставки по потребительским кредитам достаточно чувствительны к изменению базовой ставки даже в РК, хотя канал трансмиссии у нас принято считать недостаточно развитым. В течение зимы – лета 2018 года базовая ставка в РК снижалась: если в январе она была еще на уровне 10,25%, то к июню сократилась до 9,00% (–125 базовых пунктов). В тот же период ставки по краткосрочным потребкредитам в тенге сократились с 25,8 до 20,4%, по долгосрочным – практически не изменились (20,8% – в январе, 20,9% – в июне). Изменение объема потребкредитования в тот период также наблюдалось заметное: накопленный рост объема выданных ссуд к июню составил 31%. Впрочем, эту динамику можно списать на среднесрочный тренд роста кредитования физлиц.

Наиболее чувствительным к изменению ставки сегментом является ипотека. Ипотечные кредиты длинные, а поэтому изменение ставок на несколько процентов существенно меняет объем процентных платежей.

Связь между ставкой и спросом на ипотеку исследует в работе 2016 года аналитик департамента монетарной и экономической политики Банка международных расчетов (BIS) Джанни Ла Кава. Изучая американский ипотечный рынок в последние десятилетия, Ла Кава приходит к выводу, что рост ссуд на приобретение жилья связан с увеличением располагаемого дохода домохозяйств, который, в свою очередь, был вызван низкой инфляцией и низкими реальными ставками по ипотеке, а также зависел от уровня ограничений на новое строительство в крупных городах.

Наиболее высокой зависимость от изменения ставки была в городах, где с новым строительством ситуация была напряженной: снижение номинальной ставки на 100 базовых пунктов приводило к увеличению расходов на приобретение жилья и ипотеку на 22–32% в зависимости от штата.

6. Больше инвестиций на фондовом рынке

В развитых странах низкие ставки центральных банков в конечном счете стимулируют приток инвестиций на фондовый рынок. И напротив – отток при растущих ставках ЦБ.

Подтверждает это сравнительно недавняя история. В 2018–2019 годах продолжался период повышения ставки ФРС (период роста ставки начался в 2016-м), в следующие два года (2020–2021) ставка находилась на исторически низком уровне. В первый период рост индексов S&P 500 и Nasdaq Composite составил соответственно 14 и 23%, во второй – 40 и 56%. Справедливости ради укажем, что дополнительный импульс росту индексов придал и выход на рынок во второй период большого числа розничных инвесторов.

Экономисты предлагают несколько объяснений этой закономерности, правда, почти исключительно на американском материале. Растущие ставки ФРС делают американскую валюту более дорогой. В период дорогого доллара представленные на фондовом рынке США преимущественно американские компании сталкиваются с более низким спросом на свою продукцию за рубежом: укрепление доллара делает их продукты дороже, чем у конкурентов. Это ухудшает их операционные и финансовые показатели и снижает интерес инвесторов.

7. Инвесторы чаще рискуют

Низкие ставки стимулируют инвесторов на фондовом рынке больше инвестировать в активы с более высоким уровнем риска.

В январе этого года два эксперта МВФ – директор департамента денежно-кредитных систем и рынков капитала Тобиас Адриан и заместитель начальника отдела мониторинга и анализа рынков этого департамента Нассира Аббас – презентовали исследование, в котором зафиксировали, что низкие реальные процентные ставки поддерживают цены на активы и формируют спрос на активы с высоким риском.

Инвесторы зачастую таргетируют не номинальную доходность, а реальную (скорректированную на инфляцию), поэтому, чтобы получить высокую отдачу в периоды поддержания низких ставок, они берут на себя повышенные риски. Если долгосрочные реальные ставки оцениваются инвесторами как низкие, это ассоциируется с более высокими показателями отношения цены и доходности, ведь, повторимся, инвесторы рассчитывают дисконтированную доходность.

Такая финансовая математика может сыграть с ними злую шутку. Внезапное и значимое повышение реальных ставок наверняка запустит распродажу активов с высоким уровнем риска. Для многих компаний и отдельных отраслей это может иметь крайне негативные последствия. Примером здесь может служить недавняя просадка бумаг американских технологических компаний на фоне растущих ставок. А в некоторых случаях (например, в строительном или финансовом секторе на развивающихся рынках) такие изменения могут вызвать кризис в масштабах национальной экономики.

При низких ставках ФРС запускается обратный механизм, при этом снижаются и без того низкие ставки по депозитам банков второго уровня, что дополнительно стимулирует инвестировать в фондовый рынок, где рентабельность по определению выше. Однако в моменте предсказать реакцию фондового рынка на рост или снижение ставки сложно: на ситуацию влияет множество факторов.

8. Помощь экспортерам через курс

Низкие ставки позволяют экспортерам из стран с «мягкими» валютами больше зарабатывать. Наиболее ярко эффект проявляется в экономиках – экспортерах биржевых товаров. Связь между доходами экспортеров в национальной валюте и ставками ЦБ проходит через обменный курс. Низкие ставки расширяют предложение национальной валюты, таким образом оказывая давление на ее обменный курс. Экспортеры реализуют продукцию в инвалюте (как правило, в «твердой»), а издержки несут преимущественно в валюте национальной. С точки зрения правительств экономик-экспортеров (особенно в случае сырьевых экспортеров), влияние такого механизма скорее оценивается как позитивное, поскольку повышает доходы бюджета. Однако управлять данным механизмом правительства не в состоянии – за ставки отвечают центральные банки, и решение они чаще всего принимают исходя не из ценовой конъюнктуры на внешних рынках, а из оценки динамики инфляции.

Хотя этот механизм не похож на девальвацию и имеет другую природу, на доходы экспортеров он действует сходным образом. Правда, для стран с более высокой инфляцией и более волатильными условиями внешней среды этот эффект проявляется не так сильно – его затеняют девальвации, связанные со снижением мировых цен на тот или иной важный для национальной экономики биржевой товар, будь то нефть или медь.

9. Зомби в корпоративном секторе

Устойчиво низкие и снижающиеся ставки центробанков удешевляют кредитование реального сектора, а это, в свою очередь, делает возможным появление зомби-компаний. Под зомби-фирмами понимаются предприятия, которые способны поддерживать активность только за счет низких ставок по кредитам.

Аналитики, развившие эту концепцию на материале европейских и американских фирм, – эксперты Банка международных расчетов Райан Банерджи и Борис Хофман. В работе 2018 года «Рост зомби-компаний: причины и последствия» экономисты показали, что такие компании начали возникать в конце 80-х годов прошлого века и их появление было связано со снижением финансового давления на балансы в результате снижения ставок по кредитам вслед за смягчением денежно-кредитной политики в развитых странах.

Определение, которое дают Банерджи и Хофман зомби-компании, такое: это фирма, которой минимум 10 лет и у которой процентные платежи по займам превышают прибыль до уплаты процентов и налогов. Аналитики BIS оценивают долю зомби-компаний в мире на момент публикации исследования в 12%, тогда как еще чуть менее 30 лет назад таких было лишь 2%. В США доля таких компаний может доходить до 16%.

С одной стороны, зомби-компании позволяют поддерживать рабочие места, платят налоги и производят добавленную стоимость. С другой стороны, эти не самые эффективные компании оттягивают инвестиции и кадры у более успешных стартапов и снижают общую производительность по экономике.

10. Турецкий кейс: низкая ставка + высокая инфляция = рост

Стандартные модели экономистов, анализировавших влияние мягкой монетарной политики в условиях высокой инфляции, сводятся к следующей схеме. Сначала в экономике нарастают кризисные явления, причем в случае развивающихся стран возможна комбинация снижения деловой активности и роста инфляции.

В теории центробанки должны реагировать на рост инфляции повышением ставок, однако под давлением политиков, заинтересованных в более активном росте экономики, могут, напротив, снизить ставки. Прогноз по экономике после такого решения неизменно ухудшается. Экономисты ждут раскручивания так называемой спирали инфляции (рост цен вызывает рост зарплат, который вызывает рост цен – и так по кругу), которая на каждом из витков будет ослаблять покупательную способность населения, давить на деловую активность и увеличивать безработицу. Начавшийся кризис будет прогрессировать.

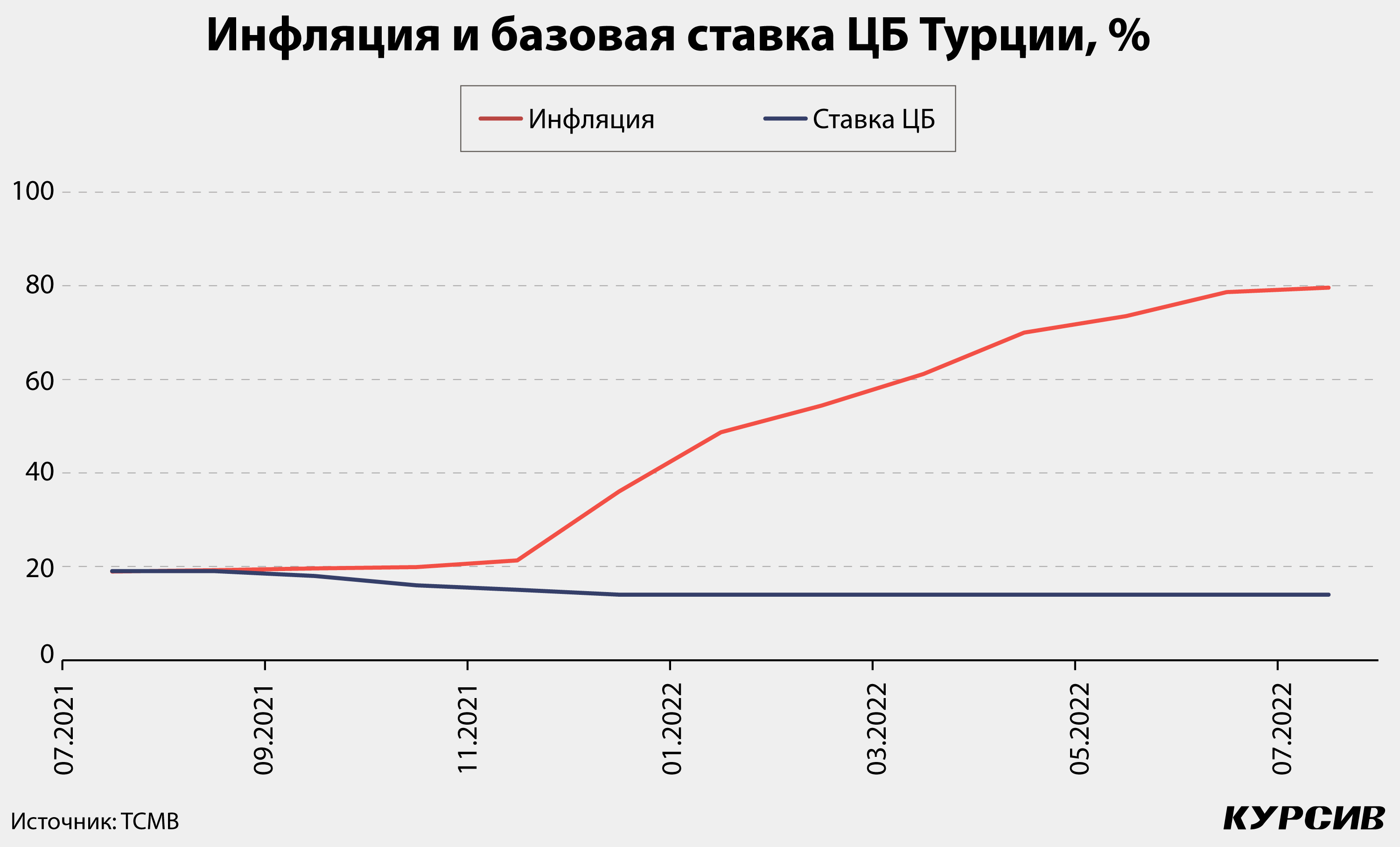

Однако не во всех случаях и не на всех временных отрезках сочетание высокой инфляции и мягкой денежно-кредитной политики – особенно когда ЦБ длительный период поддерживает резко негативную реальную ставку – автоматически вызывало углубление кризиса. Пример того, как можно продолжать показывать неплохие результаты социально-экономического развития в условиях высокой инфляции, демонстрирует прямо сейчас Турция.

Страна второй год живет при негативной реальной ставке (экономисты чаще называют это значение дифференциалом между базовой ставкой и инфляцией). По состоянию на начало августа 2022 года этот показатель достиг –65,6%. Свежие данные по динамике потребительских цен (по итогам июля) свидетельствуют о годовой инфляции на уровне 79,6% при ставке ЦБ Турции (TCMB) 14,0%. Еще год назад, в июле 2021-го, и ставка, и инфляция были на одном уровне – 19,0%.

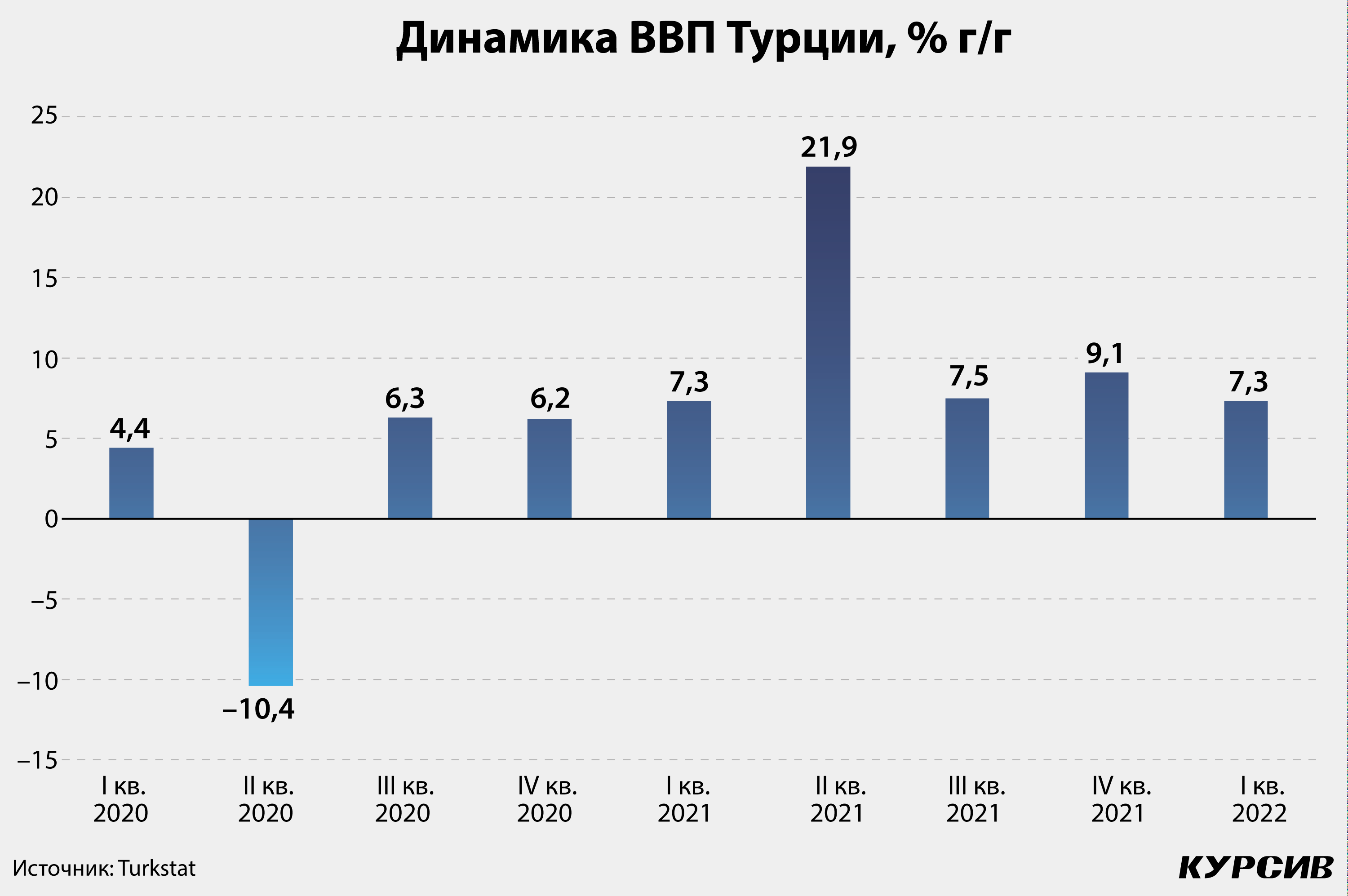

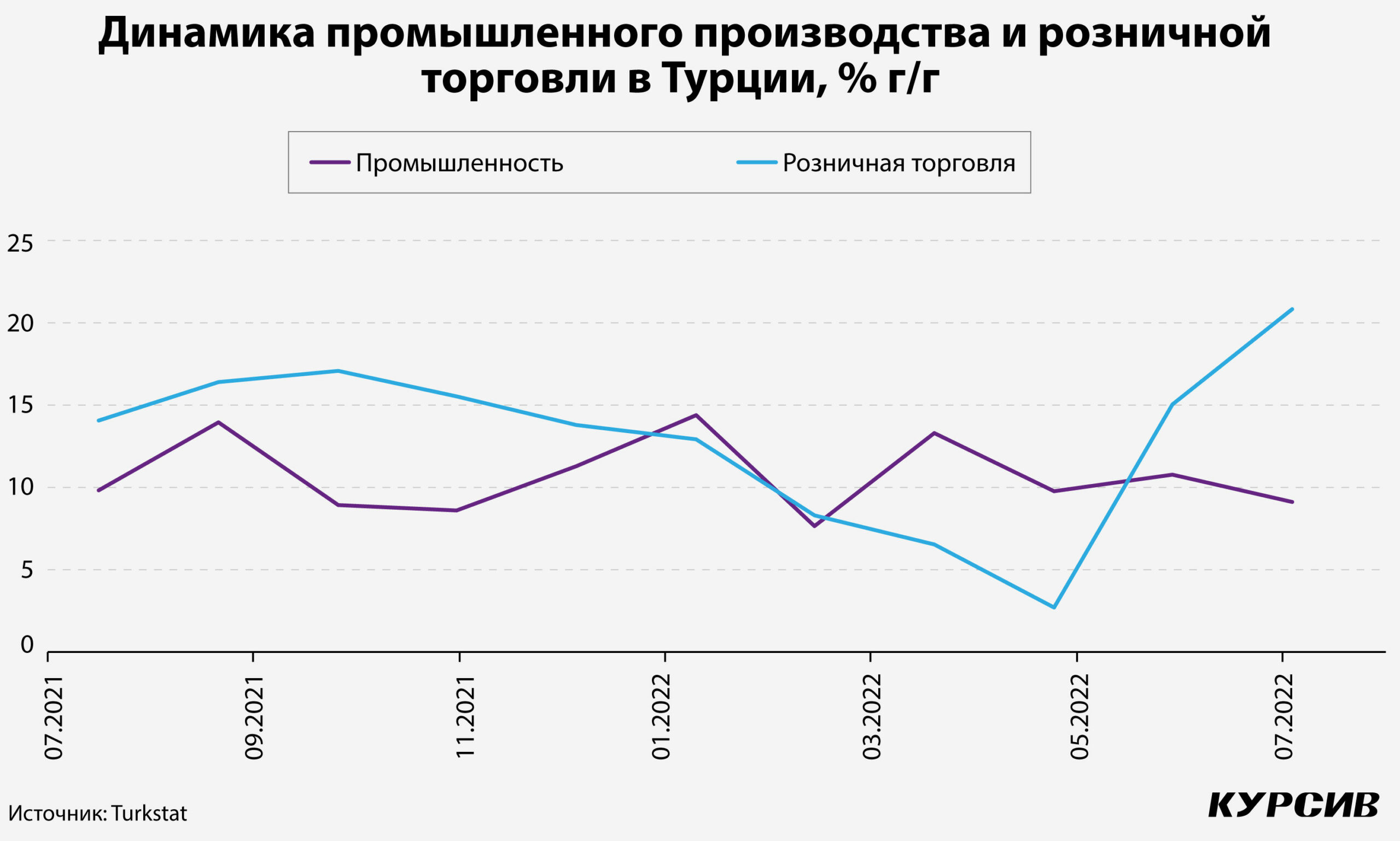

Однако инфляционный шторм все еще не привел к развитию кризисных явлений. По итогам I квартала 2022 года ВВП Турции вырос на 7,3% г/г – ровно такой же рост экономика страны показывала годом ранее, но с более низкой базы ковидного 2020 года. Динамика компонентов ВВП не позволяет говорить о серьезных проблемах потребительского сектора или сложностях у экспортеров товаров: потребительские расходы домохозяйств выросли на 19,5%, экспорт – на 16,8%. Минимальный рост демонстрирует даже импорт. Корпоративный сектор также адаптировался к высокой инфляции: впервые со II квартала 2021 года был зафиксирован рост (+1,1%) инвестиций предприятий.

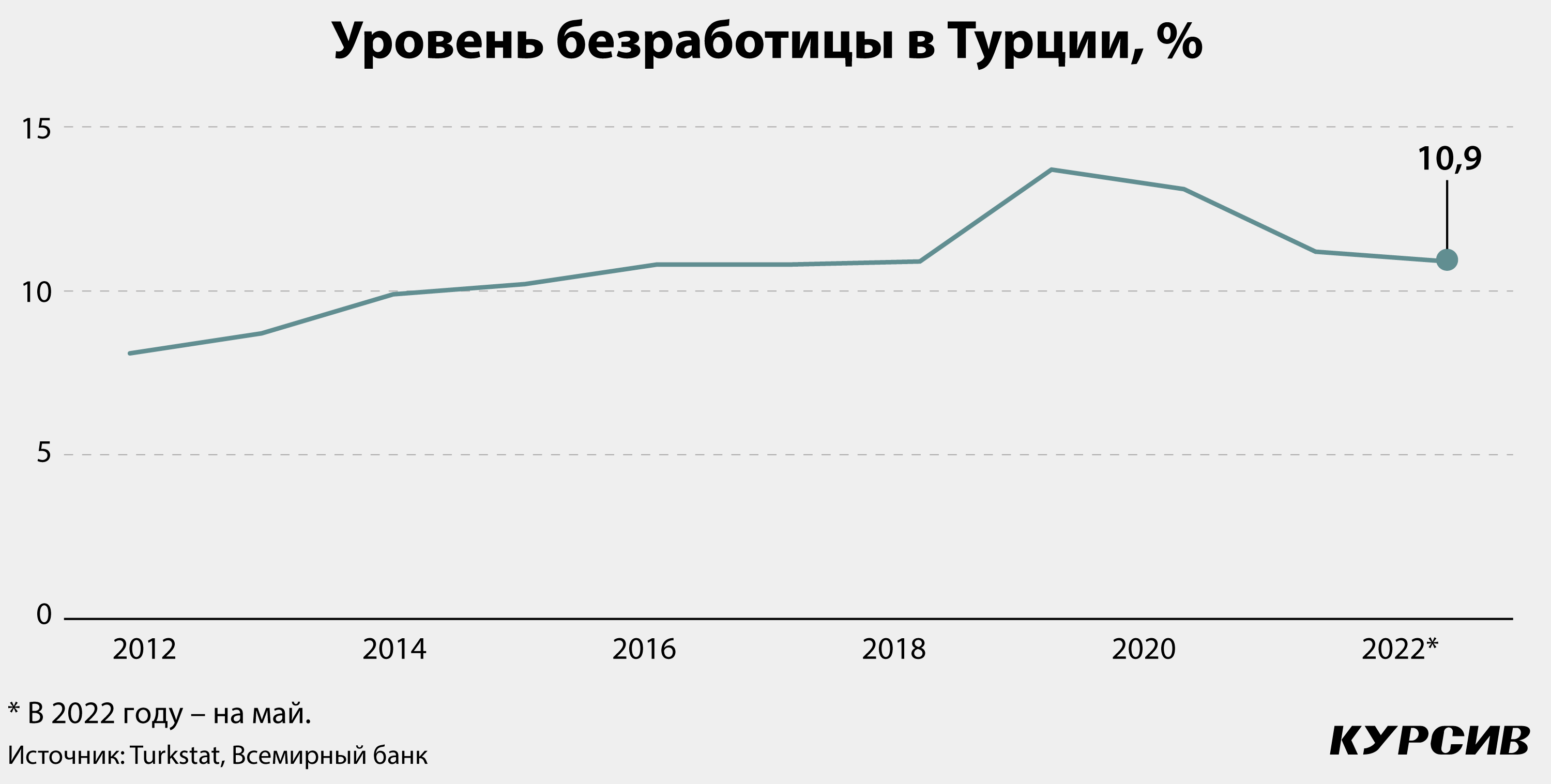

Рост в промышленности по итогам мая этого года составил 9,1%, в розничной торговле – 20,8%. Наконец, один из ключевых макроэкономических показателей – уровень безработицы – показывает стабильный для Турции уровень в 10,9%, тогда как годом ранее он был 12,0%.

Нельзя исключать, что наблюдаемый позитив – временное явление. Однако в августе исполняется ровно 12 месяцев с того момента, как реальная ставка по основному инструменту TCMB стала отрицательной, при этом до катастрофы в экономике Турции пока далеко. По-видимому, дело в неплохой адаптивности экономических агентов к высокой инфляции и недостаточно эффективном трансмиссионном механизме – в данных условиях и на наблюдаемом промежутке времени эти факторы сыграли положительную роль.