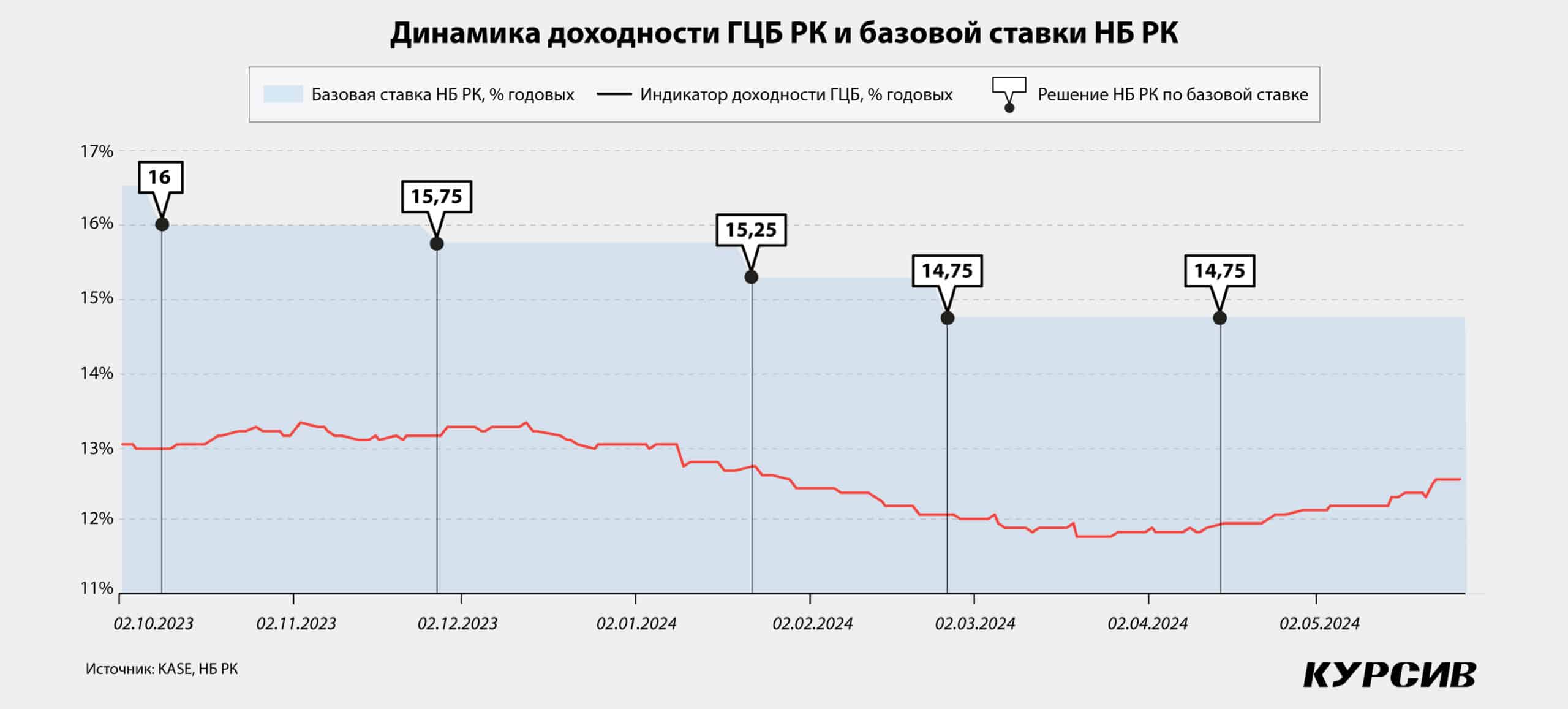

Индикаторы доходности казначейских облигаций МФ РК увеличиваются с середины апреля. Примерно в это же время НБ РК принял решение сохранить базовую ставку на уровне 14,75%. Растет и объем заимствований государства на рынке ценных бумаг.

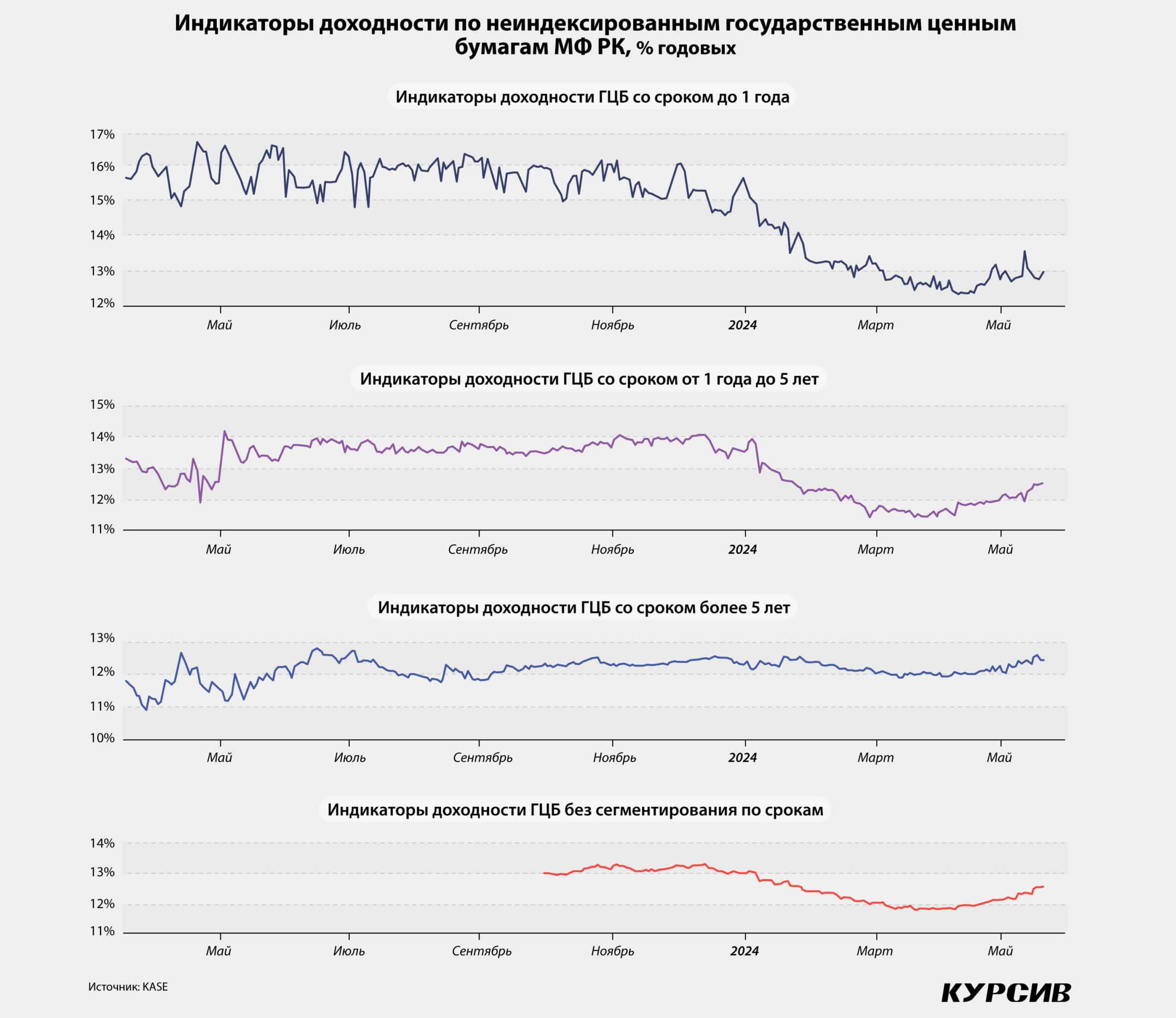

На апрельском заседании комитета по денежно-кредитной политике Нацбанка было решено сохранить базовую ставку на уровне 14,75% годовых после ее последовательного снижения в январе и феврале текущего года. Это решение отразилось на доходности государственных ценных бумаг на бирже – за период с 12 апреля по 27 мая индекс доходности ГЦБ без сегментации по срокам (KZGB_Y) продемонстрировал заметный рост на 65 б. п., до 12,93% годовых.

Самые сильные движения были на ближнем конце кривой доходности, указывает главный аналитик департамента торговых идей Halyk Finance Куаныш Кыстаубаев:

«Это естественно, поскольку ближний конец кривой всегда более чувствителен к изменениям ключевой ставки. Можно даже сказать, что этот участок является производной от ставки».

Стоит отметить, что кривая доходности ГЦБ сдвинулась вверх по всей длине, добавляет Кыстаубаев: с середины апреля средний и дальний участки кривой тоже выросли – индексы KZGB_Ym и KZGB_Yl поднялись на 55 и 57 б. п. соответственно. Влияние ставки на дальний и средний концы минимально. Драйверами движения в этих участках являются другие факторы, такие как долгосрочные ожидания по инфляции, перспективы экономики и т. д.

До апреля доходность по ГЦБ последовательно снижалась вслед за замедляющейся инфляцией, которая (в годовом измерении) «притормаживает» уже на протяжении 14 месяцев, указывает генеральный директор DAMU Capital Management Мурат Кастаев. Так, с декабрьских пиков прошлого года по апрель текущего года индикатор KZGB_Y снизился на 147 б. п. – с 13,31 до 11,84% годовых. По итогам апреля годовая инфляция снизилась до 8,7%. Однако в апреле наступил тот период, когда эффект высокой базы прошлого года уже сходит на нет, соответственно, присутствуют риски того, что инфляция перестанет замедляться и стабилизируется на текущих уровнях, указывает эксперт.

Как отдельный проинфляционный фактор можно отметить весенние паводки в ряде регионов страны. Если инфляция перестанет замедляться, то Нацбанк остановит цикл снижения базовой ставки, а при новом росте инфляции может даже перейти к повышению ставки. Поэтому баланс рисков смещается в сторону более высокой инфляции и более высокой базовой ставки, что влечет за собой и рост доходности по ГЦБ, рассуждает Кастаев.

«Вторичным фактором роста доходности на рынке можно назвать баланс спроса и предложения. У нас нет инструментов для измерения спроса, но мы можем посчитать то, как менялся объем предложения. С начала марта до 12 апреля Министерство финансов Казахстана привлекло на рынке ценных бумаг 688,2 млрд тенге, а уже после 12 апреля до 23 мая – 629,3 млрд тенге, то есть это не связано с объемом предложения на первичном рынке ГЦБ. Тем более госдолг вполне успешно размещался с доходностью 12–12,1% даже после решения НБ РК, и можно было бы предположить, что решение монетарных властей Казахстана тут ни при чем», – говорит Куаныш Кыстаубаев.

Выросла доходность относительно недавно, указывает Кыстаубаев. Снижение спроса можно было видеть с начала мая – на аукционах наблюдался слабый спрос, рыночные участники перестали покупать ГЦБ по той доходности, по которой покупали ранее. «Возможно, участники рынка пересмотрели свои ожидания относительно траектории снижения ключевой ставки НБ РК и это просто их запоздалая реакция. В любом случае назвать точные причины очень сложно», – резюмирует аналитик Halyk Finance.

Цель – покрыть дефицит

Суммарный объем торгов государственными ценными бумагами в апреле на KASE составил 789,5 млрд тенге и увеличился по сравнению с мартом на 53,2%, или 274,3 млрд тенге. Соответственно, растет и объем торгуемого госдолга на бирже. На начало 2024 года он составлял 23,86 трлн тенге, а на 23 мая увеличился до 24,46 трлн тенге (+2,5% к началу года).

Увеличение объема торгов ГЦБ было в большей степени обеспечено высокой активностью размещения облигаций Минфином для покрытия дефицита бюджета на фоне роста расходов, указывает главный аналитик Ассоциации финансистов Казахстана (АФК) Рамазан Досов. Ранее аналитики ассоциации отмечали, что в бюджете страны наблюдается неблагоприятная картина снижения налоговых сборов при двузначном росте расходов. Возросшие расходы покрываются привлечением долга, что ведет к сильному изменению безрисковой кривой и значительным последующим расходам на обслуживание и погашение госдолга (92% прироста расходов бюджета в I квартале текущего года пришлось на обслуживание госдолга).

Мурат Кастаев также связывает рост госдолга на бирже с растущим дефицитом госбюджета.

«Правительству требуется все больше денег для покрытия дефицита, и у него для этого два пути: либо наращивать госдолг, либо увеличивать трансферты из Нацфонда. Причем правительство использует оба варианта. За первые четыре месяца уже освоена половина запланированных трансфертов из Нацфонда на текущий год, поэтому я не удивлюсь, если в августе-сентябре трансферты из Нацфонда на текущий год будут увеличены. Если же будет принято политическое решение не лезть в Нацфонд за дополнительными деньгами, то правительству РК останется лишь увеличивать госдолг», – рассуждает Кастаев.

Анализ объемов торгов на рынке ГЦБ Казахстана требует четкого разграничения первичного и вторичного рынков, отмечают эксперты. Так, в апреле объем торгов на первичном рынке ГЦБ вырос до 616,2 млрд тенге (+46%), что составляет 78% от всего объема торгов госдолгом. Весь указанный объем пришелся на размещение казначейских обязательств. Увеличение объема торгов на первичном рынке не стало сюрпризом для рынка, поскольку МФ РК каждый год составляет план размещения ГЦБ на год вперед и о том, что объем торгов возрастет в апреле, было известно заранее, указывают в Halyk Finance. Аналогичная картина наблюдалась и в марте: рост объема торгов на первичном рынке тогда составил 194 млрд тенге и почти весь номинальный рост (или 70% всей разницы) произошел за счет первичного рынка.

Апрельский объем торгов на вторичном рынке составил 173,4 млрд тенге. «Вторичка» разделена поровну между нотами НБ РК и краткосрочными казначейскими бумагами (МЕККАМ). Привлекательность коротких ГЦБ на вторичном рынке во многом обусловлена их высокими ставками и популярностью среди нерезидентов, указывают в АФК. Объем торгов на вторичном рынке вырос на 86,1% м/м. Рост активности вторичного рынка может быть связан с тем, что базовая ставка перестала уменьшаться и некоторые участники рынка решили сократить позиции в гособлигациях, полагают во «Фридом Финанс».

Аналитики Halyk Finance ничего паранормального в росте «вторички» не видят.

«Рынок ГЦБ очень неликвидный. Если смотреть на объемы торгов на вторичном рынке в разрезе всего государственного долга, то это ничтожная доля (0,6% за апрель). Стаканы по многим бумагам на рынке пустые, а там, где есть маркетмейкер, спред может достигать до 2–3%», – подчеркивает Куаныш Кыстаубаев.

Рост торгуемого госдолга – это вполне естественный процесс, добавляет Кыстаубаев.

«Если взять индекс KZGB_Y, который отражает средневзвешенную доходность по ГЦБ, и сделать допущение о том, что доходность равна средней купонной ставке по облигациям, то мы получим среднюю стоимость обслуживания в размере 12,56%. В таком случае объем ГЦБ должен расти в среднем на 1% в месяц и с начала года должен был вырасти на 4,8%. Однако реальность немного отличается из-за того, что основная сумма долга была выпущена в период более низких ставок, а рост в 2,5% – это не так много», – комментирует он.

Оставить нельзя снижать

Очередное решение по базовой ставке НБ РК будет объявлено 31 мая 2024 года. По результатам майского опроса АФК мнения экспертов финрынка разделились поровну между снижением процентной ставки на 25–50 б. п. и ее сохранением.

«С одной стороны, продолжающееся замедление месячной инфляции (в апреле до 0,6% при среднегодовом показателе в 1,2% за последние 4 года), очень высокое значение реальной процентной ставки (текущий уровень – 6,05% при равновесном значении 3–4%), укрепление нацвалюты (на 2,9% с начала года) и слабый рост экономики могут возобновить цикл снижения базовой ставки. Но с другой – переход внешнего фона в проинфляционную среду (высокие цены на сырье, возобновление роста цен на продовольствие), стабильно высокие инфляционные ожидания в обществе, продолжающиеся реформы в сфере регулируемых услуг, бюджетные расходы на устранение масштабных паводков могут отложить смягчение денежно-кредитной политики на более поздний срок», – мотивируют свой прогноз в ассоциации.

Ожидания «Фридом Финанс» относительно решения Национального банка по ключевой ставке аналогичные: регулятор либо сохранит ставку на уровне 14,75% годовых, либо снизит на 25 б. п. На прошлом заседании Национальный банк продолжил сигнализировать о достаточно высокой вероятности сохранения ставки, а хорошие данные по инфляции за апрель заставляют предполагать некоторую вероятность уменьшения ставки, указывает главный аналитик департамента казначейства АО «Фридом Финанс» Аружан Сагымбаева.

В Halyk Finance считают, что в условиях сохраняющихся дезинфляционных тенденций в экономике базовая ставка может быть снижена на 25 б. п. Однако инфляционная картина не является однозначной – в текущем моменте на годовых темпах снижения инфляции сказывается высокая база прошлого года, но при этом прослеживается устойчивое инфляционное давление в сфере услуг, что говорит в пользу сохранения базовой ставки на текущем уровне, добавляют в Halyk Finance.

«Если ставка будет снижена на 25 б. п., то, скорее всего, доходность денежных инструментов скорректируется. Может быть, ближний конец кривой упадет тоже, однако это вряд ли сильно повлияет на другие ее участки», – считает Куаныш Кыстаубаев.

Вместе с тем высокие бюджетные расходы за счет трансфертов из Нацфонда могут замедлить смягчение денежно-кредитной политики, полагает аналитик Halyk Finance Мадина Кабжалялова. Финансируемые из Нацфонда государственные расходы могут придать импульс росту цен и создать пространство избыточной ликвидности, которую регулятор, вероятно, захочет стерилизовать. Если регулятор примет во внимание риски высоких бюджетных расходов, финансируемых за счет трансфертов, решение по базовой ставке может вновь оставить ее неизменной, считает Кабжалялова.

Нацбанк имеет пространство для снижения базовой ставки на 25–50 б. п. уже сейчас, но регулятор пока не решится менять базовую ставку и останется в режиме ожидания, полагает Мурат Кастаев. Внешняя геополитическая ситуация остается напряженной, а влияние весенних паводков на экономику еще предстоит оценить, указывает эксперт. До конца года у Нацбанка остается еще четыре решения по базовой ставке, и, по ожиданиям DAMU Capital Management, базовая ставка будет снижена на 25 б. п. летом и еще на 50 б. п. осенью, достигнув к концу года отметки 14% годовых.

К предстоящему майскому заседанию НБ РК обновит свои макроэкономические прогнозы ключевых показателей, в том числе по инфляции, ВВП, счету текущих операций. Как правило, эти прогнозы выступают определяющим фактором в направлении изменения монетарных условий до конца года, указывают в АФК.