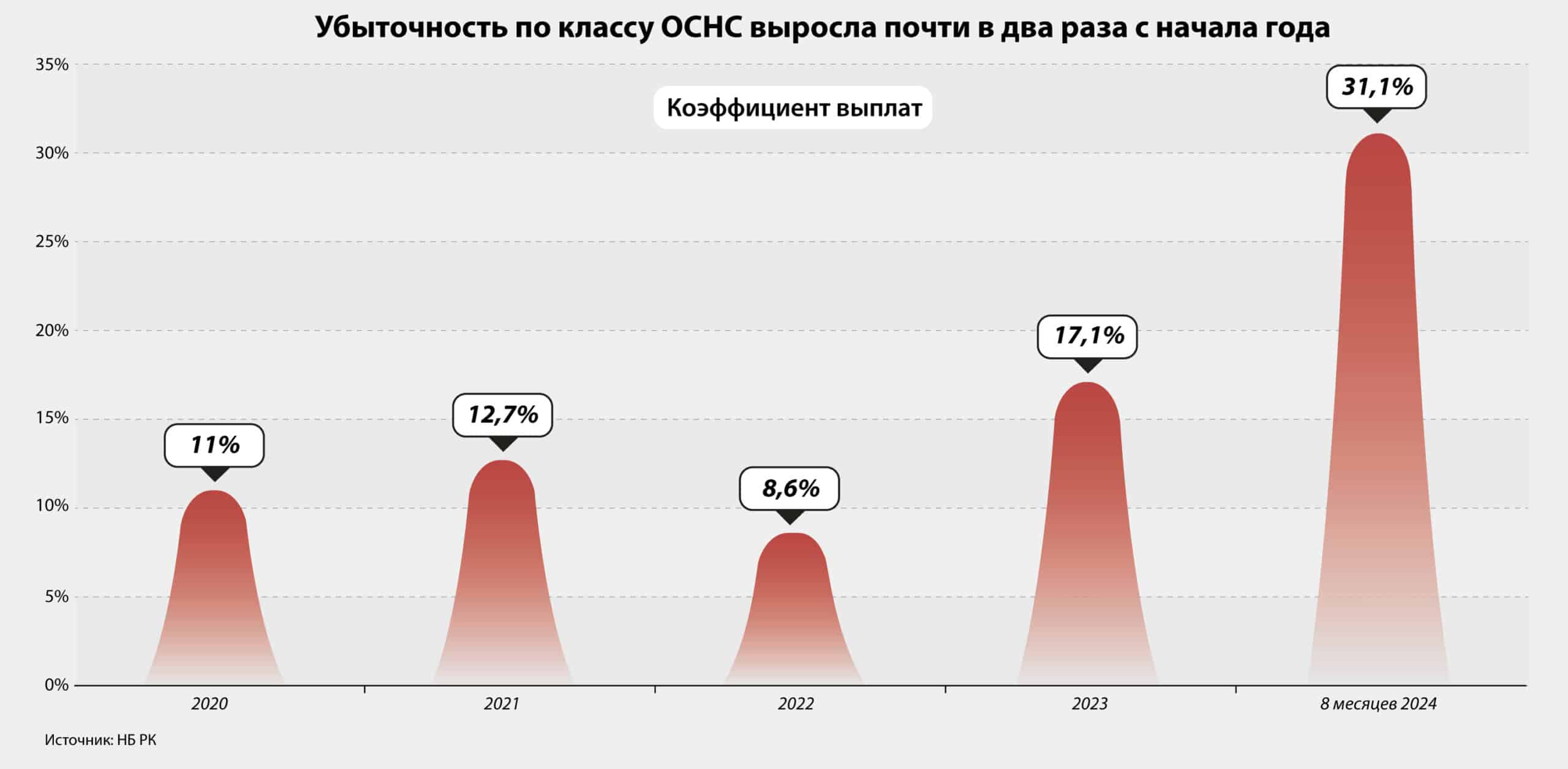

Казахстанские компании по страхованию жизни с начала года делают выплаты не только работникам, пострадавшим от несчастных случаев на производстве, но и всем работникам вредных производств, которые хотят выйти на пенсию досрочно – в рамках предпенсионного аннуитета. Новый страховой продукт законодательно вписали в договоры ОСНС, но страховые тарифы повышать не стали. Результатом изменений стал резкий рост убыточности класса – с 17,1% в 2023 году до 31,1% за восемь месяцев 2024-го.

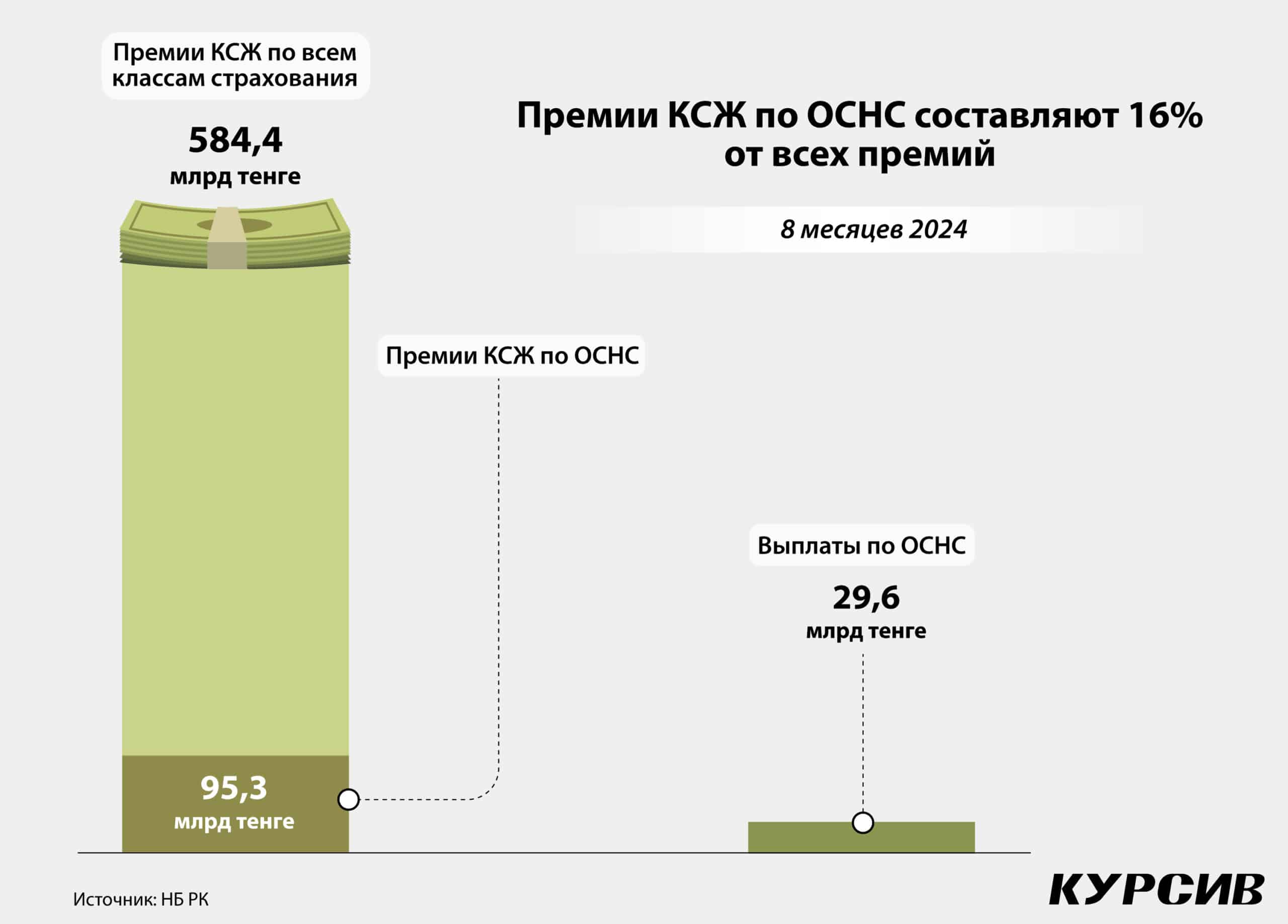

В Казахстане страхование работников от несчастных случаев (ОСНС) носит обязательный характер. Страховой тариф зависит от вида экономической деятельности, класса профессионального риска и статистики несчастных случаев на производстве конкретного работодателя. Этим видом страхования занимаются компании по страхованию жизни (КСЖ).

Если с работником происходит несчастный случай на производстве, КСЖ делает регулярные выплаты пострадавшему взамен утраченного дохода. Это продолжается до тех пор, пока пострадавший нетрудоспособен. Почти десять лет назад к страховым случаям добавилась потеря трудоспособности в результате диагностированного профессионального заболевания.

С начала 2024 года КСЖ осуществляют выплаты предпенсионного аннуитета. Это ежемесячные выплаты в размере одного прожиточного минимума работникам вредных производств, если им исполнилось 55 лет и они решили уйти с работы или сменить ее на безопасную. Работник может претендовать на предпенсионный аннуитет, если работодатель платил за него обязательные профессиональные пенсионные взносы в совокупности не менее семи лет. Выплаты продолжаются до наступления пенсионного возраста. Дополнительная нагрузка на КСЖ не сопровождалась повышением страховых тарифов по ОСНС.

Два разных вида страхования в одном договоре

«Одним из аргументов (увеличить нагрузку на КСЖ. – «Курсив») представителей министерства труда были якобы чрезмерные доходы компаний по страхованию жизни по сравнению с их же выплатами», – говорит председатель правления Standard Life Галым Амерходжаев.

Он обращает внимание, что Минтруда учитывает только выплаты, которые КСЖ делает в первый год договора. На практике страховщики платят пострадавшим на производстве в течение нескольких лет, поэтому учитывать нужно весь объем сформированных резервов по произошедшим страховым случаям.

Первый заместитель председателя правления КСЖ «Евразия» Карлыгаш Асылбекова добавляет, что до введения поправок 2024 года средневзвешенный срок выплат по договорам ОСНС составлял 14,9 года.

Карлыгаш Асылбекова считает необходимым четко разграничить несчастные случаи на производстве и выплаты по предпенсионному аннуитету, поскольку последние «не связаны с непосредственными рисками на производстве и не обладают признаками страхового случая».

Председатель правления Nomad Life Ерлан Камбетбаев напоминает о признаках страхового случая согласно Гражданскому кодексу: «Вероятность и случайность наступления события, непредсказуемость относительно времени или места его наступления, невозможность предсказать размер убытков, отсутствие гарантированного наступления события в течение срока договора, отрицательные экономические последствия для имущественных интересов страхователя». Получается, что по договору обязательного страхования от несчастного случая работник начинает получать предпенсионные выплаты, хотя страховой случай не наступил.

«С введением предпенсионного аннуитета страховое возмещение в ОСНС смешалось с пенсионным», – комментирует Амерходжаев. Как работает обычный пенсионный аннуитет в КСЖ? Клиент переводит в компанию свои пенсионные накопления из ЕНПФ и затем ежемесячно получает выплаты из этой суммы (и из инвестдохода от нее). А выплаты предпенсионного аннуитета идут из премии работодателя по ОСНС, которую он оплатил ранее.

«Для осуществления страховых выплат должен присутствовать один из факторов – вероятность наступления или ненаступления страхового случая либо перевод в страховую организацию крупной суммы со стороны с целью формирования резерва для последующих аннуитетных выплат», – отмечает Амерходжаев, а также указывает на то, что ни одно из условий для предпенсионного аннуитета не соблюдается.

Еще один момент, на котором он акцентирует внимание: КСЖ при страховании клиента всегда просчитывают вероятность наступления страхового случая и в соответствии с этим формируют резервы на будущие убытки. «Предпенсионные же аннуитеты, внедренные в рамках ОСНС, предполагают принятие КСЖ безапелляционных обязательств по выплатам без наступления страхового случая, но по факту принадлежности людей к определенной социальной группе», – говорит Амерходжаев. Он заключает, что фактически КСЖ оказываются в ситуации, когда им приходится брать на себя соцобязательства за счет собственных средств.

Председатель правления Nomad Life Ерлан Камбетбаев также ставит под сомнение страховую природу предпенсионных выплат. По его словам, страховка должна защищать от риска неожиданных негативных событий, а предпенсионный аннуитет – это просто социальная выплата. Более того, для осуществления выплат не требуется прямое заключение страхового договора – достаточно работать на определенном месте.

Что предлагают страховые компании

В Ассоциации финансистов Казахстана обеспокоены быстрым ростом убыточности по ОСНС. Глава АФК Елена Бахмутова в комментарии порталу lsm.kz предупреждает, что «чрезмерная прибыльность» страховщиков сегодня может привести к значительным расходам завтра – КСЖ, как уже упоминалось, формируют резервы по будущим выплатам.

Галым Амерходжаев предлагает вместо внедрения предпенсионных выплат изменить размеры премий и выплат для ОСНС, но в том виде, в котором этот вид страхования работал до 2024 года. По его мнению, если Минтруда смущает избыточная прибыльность страховщиков по классу, можно снизить тарифы, совсем убрать ограничения на скидки по ним (до начала года скидки могли достигать 70%), повысить выплаты. «Сэкономленные средства работодатель может потратить на улучшение условий труда», – добавляет он.

Карлыгаш Асылбекова считает, что предпенсионные выплаты должны осуществляться за счет госпрограмм (на сегодня выплаты работникам вредных производств старше 55 лет делают не только КСЖ, но и государство, работодатель и ЕНПФ). А чтобы эффективнее работать с классическим вариантом ОСНС, она предлагает ввести двухкомпонентный страховой тариф. Он позволит учитывать не только класс профессионального риска работодателя, но и степень профриска. В КСЖ «Евразия» рассказывают, что это своего рода рейтинг предприятия (на основе наличия и числа предыдущих несчастных случаев, «оценки вредности», соблюдения мер безопасности, числа предыдущих оформленных работниками больничных). Данный метод расчета был предложен Минтруда в Концепции безопасного труда Республики Казахстан на 2024–2030 годы.

Еще один вариант, который уже несколько лет обсуждается с участниками рынка, – передача ОСНС единому государственному оператору. Но КСЖ даже после появления соцнагрузки в виде предпенсионного аннуитета против такого предложения. Аргументы прежние: коррупционные риски, отсутствие у государства необходимых ресурсов для качественной работы, вероятность роста нагрузки на госбюджет и принцип «желтых страниц». Другими словами, зачем государству идти в сектор, где давно и успешно работают частники?