За 30 лет страхование сделало огромный шаг от первых компаний-энтузиастов до полной цифровизации отдельных страховых продуктов. Если западным страховым рынкам потребовалось несколько столетий для перехода к нынешнему развитому состоянию, то у казахстанских страховых компаний (СК) не было времени на раскачку. При этом государственное регулирование играло и до сих пор играет роль и дирижера, и первой скрипки в страховом оркестре.

Точка отсчета

Становление казахстанского страхования проходило одновременно с децентрализацией государственной финансовой системы и упразднением государственной монополии на страхование через обязательные виды. В конце 1980-х стали появляться первые частные страховые компании, и, по некоторым оценкам, к 1992 году на рынке работало 500 СК.

Регулирование рынка фактически отсутствовало, и подавляющее большинство юридических лиц использовало статус «страховая компания» для ухода от налогообложения. Те же, кто все же занимался страхованием, не имели для этого необходимых условий, технологий и финансовых возможностей. Не хватало специалистов, знаний, и страховые продукты создавались буквально на «коленке». Зачастую взятые СК обязательства многократно превышали их активы. Сложившаяся ситуация требовала решений и правительство стало принимать меры по построению системы страхового надзора и государственного регулирования.

Основы страхового законодательства заложил в 1992 году принятый закон «О страховании». Его нормы «пригладили» страховой рынок, но оказались недостаточными для наведения порядка. Чтобы задать движение рынка в цивилизованном русле, в 1994 году государство приступило к выстраиванию регулирования. В Министерстве финансов был образован департамент страхования с возложением на него функции государственного регулирования и нормативного обеспечения страховой деятельности.

Толчком к развитию коммерческого страхования стало введение обязательных видов страхования. В 1996 году было принято обязательное страхование урожая, а в начале 1997 года – обязательные страхование гражданско-правовой ответственности (ОГПО) перевозчика перед пассажирами, а также ОГПО владельцев транспортных средств (ВТС). Обязательные виды сразу принесли щедрые плоды: рост премий в 1997 году по сравнению с 1996 годом вырос в 2,5 раза. Если в 1996 году в структуре страховых премий обязательные виды занимали 89 млн тенге, то в 1997 году – уже 1892 млн тенге.

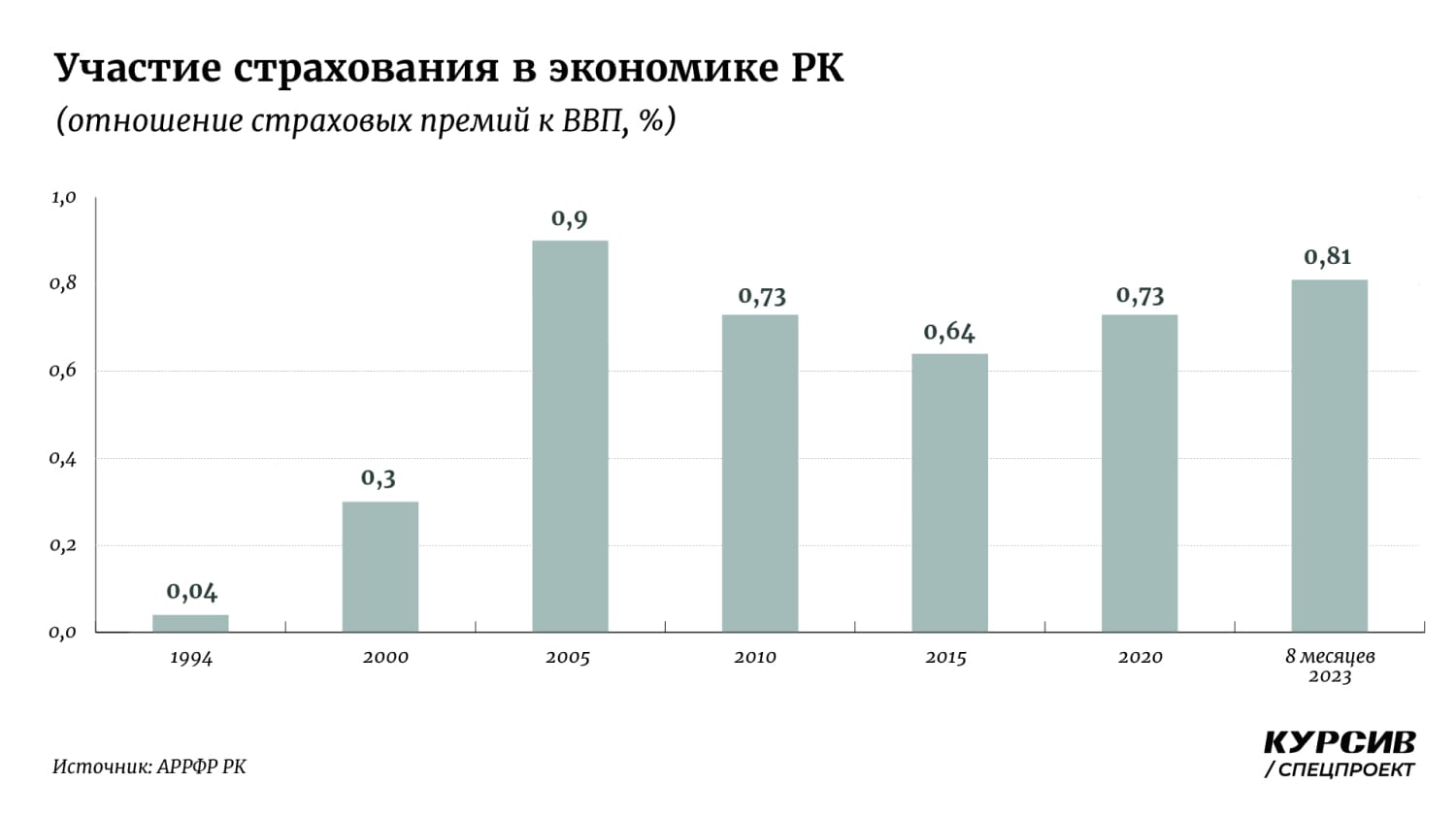

Но, несмотря на успехи, страхование оставалось в зачаточном состоянии. Доля страховых премий в ВВП страны за 1994–1997 годы выросла с 0,04 до 0,19%, а средний объем страховых премий на душу населения хоть и увеличился с 9,7 до 201,4 тенге, был гораздо ниже в сравнении с развитыми странами. Оставались нерешенными фундаментальные вопросы: слабый менеджмент и низкая квалификация персонала. На страховщиков давило недоверие к страхованию со стороны населения и бизнеса, чему в немалой степени способствовало банкротство системы Госстраха и Фонда обязательного медицинского страхования. Негатив к этим банкротствам определил отношение населения к страхованию на весь последующий период. Страховщики до сих пор не могут преодолеть предубеждения, раз за разом отмечая слабую финансовую грамотность населения.

Сложный пубертат

К 2000 году рынок страхования заметно отставал от стартовавших с ним других финансовых секторов – банковского, пенсионного и РЦБ – с точки зрения инфраструктуры, продуктов и технологий предоставления услуг. Узкими местами оставались финансовая устойчивость и платежеспособность СК. По итогам 1999 года объем страховых премий на душу населения составлял 380 тенге, в том числе по страхованию жизни – менее 3 тенге, а их совокупная доля в объеме ВВП едва достигала 0,3%.

Страховая индустрия оставалась в стороне от вопросов стимулирования сбережения граждан, их финансовой защищенности, создания крупных институциональных инвесторов.

Одной из причин слабого проникновения страхования было низкое качество страховых услуг и их небольшой ассортимент. В основном страховщики предлагали обязательные виды, дающие возможность быстро привлекать клиентов при минимальных усилиях и затратах. Слабыми оставались и финансовые возможности СК для покрытия крупных убытков. Требовался драйвер для перезагрузки страхового рынка.

В очередной раз им стали законодательные изменения. С 2001 года вступил в действие новый закон о страховании, он полностью пересмотрел основы функционирования страхового рынка: были усовершенствованы нормы налогообложения, лицензирования СК, реализации страховых продуктов, были построены основы для деятельности компаний по страхованию жизни (КСЖ) и базовые стандарты перестрахования.

Главной задачей регулятора на тот момент было создание сильного рынка с надежными капитализированными страховщиками, реально обеспечивающими страховую защиту населению и бизнесу. Было очевидно, что для 15-миллионного Казахстана на конец 2000 года было роскошью наличие 70 СК. И регулятор закрутил гайки, ужесточив требования к минимальному уровню маржи платежеспособности (достаточности собственного капитала), что что привело к дальнейшей реструктуризации сектора, число СК сократилось в 2002 году до 32.

По своей собственной траектории развивалось страхование жизни. Если общее страхование к началу нулевых достигло хоть каких-то успехов, то страхование жизни топталось на месте. Первая лицензированная компания по страхованию жизни (КСЖ) появилась в 1999 году (КСЖ «Династия», будущая «БТА Жизнь») и оставалась единственной несколько лет – рост рынка страхования жизни тормозили отсутствие технологий по продаже страховых продуктов, а также огромные пробелы в законодательстве.

КСЖ получили импульс в середине нулевых, с развитием ипотеки в 2004–2005 годах за счет дешевых средств с зарубежных рынков. Банки начали создавать аффилированные КСЖ для страхования жизни заемщиков, на этом фоне стала подтягиваться законодательная база. В 2008 году случился финансовый кризис, банкам-лидерам потребовалась государственная поддержка, река ипотечных программ обмелела и КСЖ остались без основного бизнеса. Запуску накопительных рыночных продуктов мешал ряд проблем: слабый рост доходов населения, отсутствие доверия к страхованию жизни (население больше доверяло гарантированным банковским депозитам), неразвитость фондового рынка, отсутствие специализированного регулирования страхования жизни.

В середине нулевых основным драйвером роста страхового рынка являлось обязательное страхование. Были утверждены 10 обязательных видов, часть из них осталась в неразвитом состоянии, так как не учитывала специфику страхования ответственности ряда профессиональной деятельности – аудиторов и частных нотариусов. Но, например, страхование ОГПО работодателя за причинение вреда здоровью жизни работнику на производстве и страхование ОГПО перевозчика перед пассажирами до сих пор остаются актуальными страховыми продуктами.

С начала и до конца нулевых страховой сектор достраивал инфраструктуру для будущего роста: была создана Единая страховая база данных (ЕСБД), Фонд гарантирования страховых выплат, институт страхового омбудсмена, актуариев, страховых брокеров и андеррайтеров.

Когда рынок повзрослел

До 2019 года страховой рынок находился в техническом «боковике»: совершенствовалась нормативная база и системы надзора, разрабатывались продукты добровольного страхования.

Перемены начались с развитием накопительных программ по страхованию жизни. Поправки в нормативную базу позволили КСЖ предложить накопительные планы для разных категорий клиентов. С 2020 года на рынке запустился продукт страхования жизни с участием страхователя в инвестициях СК (unit-linked), один из способов инвестирования, который сочетает в себе одновременно страхование жизни и инвестиции. Начался бурный подъем отрасли, опередивший по динамике рост общего страхования.

В 2022 году были законодательно утверждены социально ориентированные продукты: накопительное страхование жизни с субсидиями государства (ГОНС), а также совместный пенсионный аннуитет. Несмотря на рост продаж рыночных продуктов, существенная доля страховых договоров по страхованию жизни все еще относится к так называемому банк-иншурансу – страхованию жизней банковских заемщиков. В последнее время банки усилили влияние на страховой сектор благодаря льготной государственной программе ипотеки и автокредитования. Активность добровольного страхования автомобилей выросла в 2022 году на 44%. Сохранение текущих темпов банковского кредитования продолжит вносить вклад в рост объемов страховых премий.

Ярким трендом последних трех лет стала цифровизация страховой отрасли. Она должна повысить доступность страховых услуг и сделать страховой рынок более прозрачным. С 2019 года продажа полисов ОГП ВТС ушла в онлайн. На начало ноября 2023 года 100% всех договоров по обязательным видам страхования заключаются в электронной форме. С 2024 года планируется второй шаг цифровизации – онлайн-урегулирование страхового случая по всем обязательным видам страхования. Однако цифровизация сектора проходит неравномерно – в авангарде находятся крупнейшие СК, входящие в банковские холдинги.

Развитию современных технологичных продуктов для массового клиента мешает небольшая емкость рынка.

Несмотря на рост премий, страховой рынок застоялся в предложении новых продуктов. Структура премий за последние 20 лет остается неизменной. На рынке общего страхования наибольший объем в структуре премий занимает добровольное имущественное страхование. За 8 месяцев 2023 года сборы составили 309,5 млрд тенге. Рост обусловлен в основном увеличением суммы собранных премий по страхованию автомобильного транспорта на 110,4%, или 32,4 млрд тенге, и страхованию имущества на 16,2%, или 20,7 млрд тенге. Объем премий по добровольному личному страхованию за 8 месяцев 2023 года составил 214,6 млрд тенге, по обязательному страхованию собрано 130,6 млрд тенге. По состоянию на 1 ноября 2023 года страховой сектор РК представлен 25 страховыми организациями, из которых 9 – по страхованию жизни.

В Концепции развития страхового рынка до 2030 года зафиксированы несколько трендов. Первый – дальнейшая цифровизация страховой отрасли (сейчас рынок работает над темой онлайн-урегулирования убытков). Внедрение цифровых решений и продуктов позволит СК автоматизировать бизнес-процессы и в конечном итоге повысить охват страховыми услугами населения, их доступность и сокращение комиссионных выплат страховым агентам.