Большинство инвестиционных аналитиков достаточно положительно оценивает дальнейшую динамику стоимости еврооблигаций на рынке. По их мнению, из множества факторов сильнее всего на будущие тренды будут влиять цены на нефть. Но даже при отрицательном сценарии евробонды будут подвержены меньшим рискам, чем другие активы.

Что было в 2015-м

По информации аналитиков, рынок еврооблигаций в течение 2015 года был достаточно динамичным.

По словам инвестиционного аналитика ИК «Фридом Финанс» Ерлана Абдикаримова, на ставки доходностей на этом рынке влияли события 2014 года.

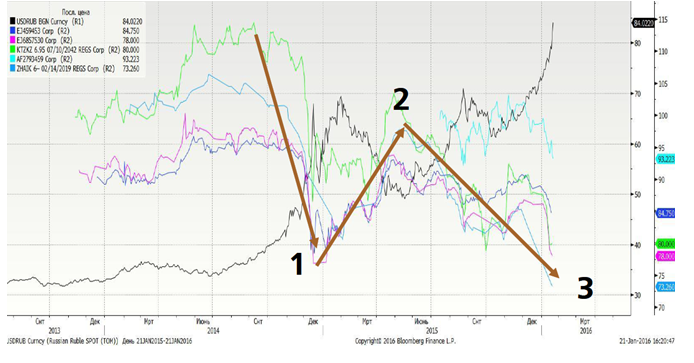

Так, сильная коррекция по ценам бондов и рост доходностей был вызван первой волной девальвации рубля в 2014 году и напряженностью на фоне событий в Украине. Это вызывало снижение цен по большей части спектра еврооблигаций.

Затем волна укрепления рубля в первой половине 2015 года на фоне роста нефти с $40 до $60 вызвала возврат капитала на рынки облигаций России и СНГ, что привело к восстановлению цен и снижению доходностей.

Локальный пик нефти, достигнутый летом 2015 года, совпал с пиком укрепления рубля, после чего ослабление рубля привело к оттоку капитала (что видно по котировкам ETF на бонды развивающихся рынков EMB) и коррекции по ценам на облигации.

Его слова подтверждает управляющий активами ИК «Финам» Иван Дубинин, сообщая, что во второй половине года за счет эффекта низкой базы средняя доходность снизилась с 15-18% годовых до 7-10% годовых. Зато в начале 2016 года опять прошла коррекция процентов на 5-10% от стоимости тела облигаций, связанная с сильнейшей распродажей на нефтяном рынке.

По информации директора департамента аналитики АО «Асыл-Инвест» Айвара Байкенова, казахстанские еврооблигации в прошлом году пользовались достаточно хорошим спросом со стороны локальных инвесторов, которые в условиях сильнейших девальвационных ожиданий искали валютные инструменты с доходностью выше, чем предлагали банковские депозиты. Основные покупки наблюдались в первую очередь к коротким бумагам – с погашением в горизонте до 2-3 лет. Именно в них наблюдалось сильное движение цены. Доходность варьировалась преимущественно в диапазоне от 5% до 10%.

Кто покупает бонды?

По информации старшего инвестиционного консультанта Schildershoven Finance B.V. Алексея Бизина интерес казахских инвесторов к еврооблигациям зарубежных эмитентов несколько вырос за последнее время, однако в целом они по-прежнему предпочитают казахский риск иноземному.

«Институциональные инвесторы страдают от собственной бюрократии: новые идеи с трудом проходят через сито инвестиционных и кредитных комитетов, так как принимающие решения люди недостаточно знакомы с зарубежными рынками и не хотят брать на себя дополнительный риск», — говорит А.Бизин.

По его словам, частные инвесторы тоже полагают, что риск в российских активах они могут оценить гораздо лучше, несмотря на то, что статистически этот тезис невозможно подтвердить. На текущем этапе большую часть спроса на еврооблигации зарубежных эмитентов формируют управляющие family и multi-family офисов: сказываются как более широкие инвестиционные мандаты, так и более взвешенный подход к инвестированию, направленный в первую очередь на сохранение капитала.

«И поскольку данный вид услуг в Казахстане находится в точке роста в силу исторического момента (этап первоначального накопления капитала переходит в этап создания семейных династий), то можно ждать и возросшего спроса на еврооблигации», — полагает эксперт.

Еврооблигации VS акции?

По словам Ивана Дубинина, еврооблигации – это инструмент без рыночного риска и сравнивать его с акциями некорректно. Если сумма активов клиента позволяет, рекомендуется составить диверсифицированный портфель, основу в котором будут составлять еврооблигации (до 80%), а оставшуюся часть разместить в более рискованные инструменты (например, акции).

Среди главных преимуществ евробондов по сравнению с другими консервативными вариантами инвестирования (акциями, недвижимостью) аналитик отмечает ликвидность, более высокие ставки доходности, большую надежность (нередки случаи, когда развивающиеся страны замораживали валютные депозиты в своих банках и рассчитывали их по официальному курсу, который не соответствовал действительности).

Как сообщает Ерлан Абдикаримов, основные преимущества облигаций – это предсказуемость дохода и невысокие риски. Заранее известные денежные потоки по облигациям в виде купонов и погашения основной суммы делают облигации менее рисковым и более консервативным инструментом с доходностью выше банковского депозита в долларах. Ну и, конечно, это дополнительная диверсификация портфеля.

«Облигации, как правило, менее волатильны, чем акции, и поэтому могут стабилизировать инвестиционный портфель во время коррекций на фондовом рынке», – говорит эксперт.

«Если держать хорошую бумагу до погашения, то можно получать фиксированный доход, который уже известен на момент покупки. Плюс имеются регулярные денежные потоки в виде выплаты купонного вознаграждения (обычно два раза в год)», — сообщает Айвар Байкенов.

Как правило, казахстанские инвестиционные компании предлагают любой выпуск как казахстанских, так и зарубежных эмитентов.

Обычно клиенты выбирают далекие субординированные выпуски банков (доходность 7–11% годовых) либо среднесрочные выпуски компаний из реального сектора с небольшим плечом (доходность 9–12% годовых).

Прогнозы и тенденции

По словам аналитиков, больше всего на ставки доходностей по облигациям будут влиять цены на нефть в будущем году.

По мнению Ивана Дубинина, самое существенное влияние окажет восприятие участниками рынка способности правительства и администрации президента адекватно реагировать на экономические вызовы, с которыми страна столкнется в этом году.

«Даже при низкой цене на нефть (ниже 30 долларов за баррель) – при наличии четкого плана пополнения дефицита бюджета, не связанного с эмиссионным финансированием, – рынок еврооблигаций может вообще никак не отреагировать и остаться на том же уровне. А если цена на нефть вырастет, кроме того правительство предложит какой-то разумный план по выходу из кризиса, то цены только вырастут. В любом случае нас ждут ценовые движения, так что покупку лучше не откладывать», – говорит представитель Финам.

Айвар Байкенов считает, что основной тренд на рынке – это резкое уменьшение числа новых размещений. Текущие ставки на внешних рынках для казахстанских эмитентов оказались весьма высокими, и, соответственно, желания и логики в выпуске новых евробондов пока у компаний нет.

Ерлан Абдикаримов сообщает, что сильная перепроданность нефти и приближение к сильным многолетним поддержкам пришла к своему логическому завершению и аналитики наблюдают возможное начало отскока по нефти с целями $50-60.

«Goldman Sachs пишет, что ключевой темой года станет «фундаментальная корректировка, которая восстановит баланс на рынке и положит начало новому «бычьему» рынку в конце 2016». Банк ожидает, что цены восстановятся до $40 за баррель до июля. В такой ситуации логично предположить локальное укрепление рубля и тенге в такой ситуации и частичный возврат капитала на рынок евробондов.

Исходя из выявленных нами корреляций, это может вызвать общий рост цен на облигации эмитентов, причем наиболее сильно это может отразиться на облигациях КТЖ, еврооблигациях Республики Казахстан, КазАгро и БРК», – прогнозирует Е. Абдикаримов.

Таким образом, исходя из общих заявлений, видно, что финансисты достаточно оптимистично оценивают будущие тренды на рынке еврооблигаций, что заставляет задуматься над выбором активов для инвестиций.