В ситуации снижения курса тенге Нацбанк в очередной раз рискует столкнуться с проблемой недостатка доверия. Отчасти это связано с действиями самого финрегулятора, ограничившего свободу движения тенге в сторону укрепления в последние месяцы, что сформировало определенные ожидания того, что и движение вниз тенге, при наступлении соответствующих объективных факторов будет смягчаться. Теперь Нацбанку придется заново убеждать рынки, что он не влияет на фундаментальные тренды на валютном рынке, и курс тенге двигается свободно.

Пока тенговая ликвидность не на валютном рынке

Ослабление тенге по отношению к доллару в течение нескольких последних дней существенно ускорилось 26 июля, когда тенге ослаб за день более чем на 3%. Средневзвешенный курс на дневной биржевой сессии составил 351,20 тенге, при этом последние сделки заключались на уровне 354,40.

Роль внешних фундаментальных факторов в происходящем очень велика. Тем не менее, главным вопросом остается, не двинется ли на валютный рынок избыточная краткосрочная тенговая ликвидность, которую Нацбанку приходилось абсорбировать в последнее время с помощью достаточно дорогих нот. Если внешние фундаментальные факторы будут оказывать продолжительное давление в сторону ослабления тенге, все более спорным будет становиться решение Нацбанка об июльском снижении базовой ставки сразу на 2% с 15 до 13%.

Пока о каком-то очень масштабном росте активности на валютном рынке говорить сложно. При всех масштабах ослабления тенге 26 июля общий объем утренней и дневной биржевых валютных сессий составил $121,050 млн, что означает очень небольшой рост объемов по сравнению с предыдущим торговым днем, когда объем биржевого валютного рынка составил $112 млн. При этом наиболее высокий объем торгов отмечался в пятницу 22 июля, когда тенге ослаблялся гораздо более скромными темпами, но объем двух сессий вырос до $164 млн.

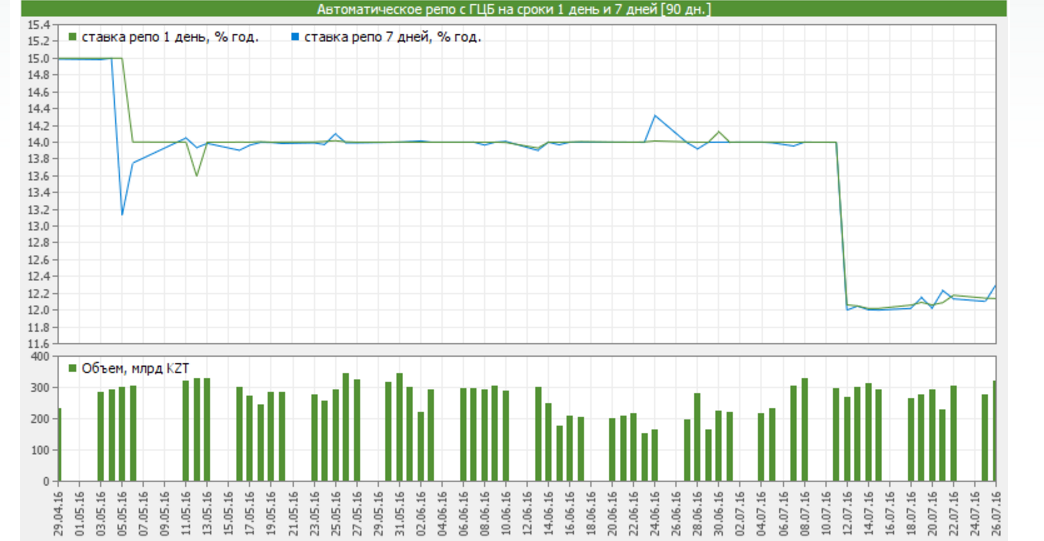

Еще более показательной является ситуация со ставками на денежном рынке, отражающая спрос на тенге, которые потенциально могли бы оказаться на валютном рынке в поисках более высокой доходности. Индикатор TONIA, отражающий ставки на рынке однодневного репо, после снижения базовой ставки, находившийся на уровне близком к 12%, на котором находится уровень обязательств Нацбанка по изъятию ликвидности, в середине дня 26 июля достиг 12,77%.

Это очень небольшое увеличение, не позволяющее говорить о каком-то шоковом влиянии на денежные рынки и появлении спекулятивных ожиданий, связанных с валютным рынком. К концу дня TONIA и вовсе скорректировался до уровня в 12,14%, что соответствует полностью управляемой и спокойной ситуации на рынке репо.

Возможно, снижение стало следствием воздействия Нацбанка. При этом 26 июля объемы на биржевом рынке однодневного репо выросли до 308,4 млрд тенге по сравнению с 269, 4 млрд тенге накануне. Объемы только рынка однодневного репо были 26 июля в 7,3 раза больше объемов биржевого валютного рынка. На рынке более длинного репо практически не происходило роста ставок. Стоимость 10-дневных валютных свопов выросла 26 июля на 0,52% до 13,11% , ставки по 20- дневным инструментам находятся практически на том же уровне.

Таким образом, пока влияние избыточной тенговой ликвидности на события на валютном рынке крайне невелико.

Тенге зависим от нефти и валют партнеров

Нацбанк, похоже, осознанно отказался от масштабных попыток вербальных интервенций, ограничившись комментарием заместителя директора департамента монетарных операций и управления активами Адиля Мухамеджанова, который подчеркнул отсутствие чего-то экстраординарного в происходящем и сохранение подходов Нацбанка, не торгующего против фундаментальных факторов.

По его словам, «в настоящее время действует режим свободно плавающего обменного курса, который предполагает ежедневные колебания обменного курса в ту или иную сторону в зависимости от ряда факторов, в первую очередь цен на нефть и курсов валют стран торговых партнеров. При этом на курс тенге оказывают влияние также внутренние факторы, такие как ожидания участников рынка, движение бюджетных средств, периоды выплаты налогов и в последние месяцы — тренд на дедолларизацию».

Г-н Мухамеджанов, как и следовало ожидать, отметил в качестве ключевых факторов наблюдаемую в июле тенденцию снижения цен на нефть, а также реакцию российского рубля, который начал ослабевать к доллару, несмотря на отмечаемое в последнее время снижение корреляции с ценами на нефть.

Большинство экспертных оценок также состоит в том, что происходящее стало результатом действия внешних факторов, прежде всего, роста цен на нефть и ослабления российского рубля. Тенге несколько сдавал позиции, правда, и до столь резкого снижения цен на нефть и тогда это объяснялось временным повышением спроса на валюту, возможно, в преддверии крупных долговых внешних выплат кого-то из крупных игроков.

В такой ситуации отсутствия фундаментальных факторов, смягчающее влияние Нацбанка, соответствовало бы логике регулятора, до этого осуществлявшего интервенции в форме покупки долларов, смягчая ситуацию с их «системным внутренним предложением», продавал ли Нацбанк доллары и в каком объеме, выяснится в момент публикации статистики о валютных интервенциях в июле.

Что думают эксперты

По оценкам аналитика ГК Forex Club Айдара Калиаскар, рост курса USDKZT вызван волнением на нефтяном рынке: в рамках торгового дня 26 июля, цены на нефть продолжают снижаться, достигнув, впервые с апреля текущего года отметки $43 за баррель эталонного сырья. На Нью-Йоркской товарной бирже нефть WTI с поставкой в сентябре упала до сессионного минимума $42,87 за баррель, — это также минимум цены с 26 апреля. В свою очередь, на котировки нефти оказывает давление избыток предложений на мировом рынке. Торгуемая в Лондоне Brent также оказалась под давлением, поскольку перспективы увеличения экспорта из Ливии и Ирака усилили беспокойство, что избыток нефтепродуктов снизит спрос со стороны нефтепереработчиков.

«Судя по всему, предложение на более высоких ценовых уровнях оказалось выше спроса и таким образом, не исключено, что цены на нефть марки Brent все же краткосрочно могут опуститься до $43 за баррель, вследствие чего американская валюта на отечественном валютном рынке может вырасти до 358 тенге за доллар», — говорит аналитик Forex Club.

Как считает эксперт, ситуация с переизбытком нефти на рынке будет актуальна до конца года. Учитывая текущую ситуацию, прогнозируемый уровень по цене 43 USD за баррель нефть марки Brent вполне может быть достигнут в пределах двух недель. Однако пребывание цены вблизи нижней границы прогнозируемого коридора $40 (в коридоре $ 40-55) будет краткосрочным.

Аналогично отреагирует и курс доллар/тенге с краткосрочным ростом до 358 и последующим откатом до 348 тенге за доллар Аналитики компании предполагают, что курс в течение недели будет двигаться в коридоре 348-358 тенге за доллар.

Другой аналитик Forex Club Ирина Рогова, комментируя российскую ситуацию, которая в чем-то похожа, но отличается тем, что политики выражали озабоченность некоторой переоцененностью рубля и тем, что он не следует за ослаблением нефти, отметила: пара доллар/рубль продолжает демонстрировать рост. При этом для такой динамики есть довольно большое число факторов. Цены на нефть снижаются. Риторика официальных лиц РФ дает ясно понять, что дорогой рубль – это не то, что нужно экономике. А, следовательно, существует вероятность снижения ставки ЦБ РФ на заседании в пятницу. Кроме того, исчезли такие факторы поддержки рубля, как налоговый период и дивидендные выплаты.

От ФРС США в среду ждут достаточно агрессивной риторики в сопроводительном заявлении к решению по монетарной политике. И такой исход вполне возможен, принимая во внимание тот факт, что последняя статистика по рынку труда порадовала.

В районе уровня 66,30 пара доллар-рубль сформировала сопротивление. Прорыв этого уровня может спровоцировать усиление активности покупателей пары доллар-рубль, что приведет к ее дальнейшему движению вверх.

По словам директора аналитического департамента «Golden Hills – КапиталЪ АМ»

Михаила Крылова, г

лавный фактор движения валютных курсов в экономиках постсоветского пространства заключается в более высоком уровне инфляции, если сравнивать с развитыми странами. До тех пор, пока цены растут по 17,0% в год, пара доллар/тенге будет смотреть вверх. Инфляционные ожидания реализуются в силу того, что от них отталкиваются при определении цен. По этой причине Казахстану будет трудно выйти из сложившейся ситуации совсем без потерь.

"В то же время российский опыт показывает, что рост цен начинает замедляться после того, как изменение валютного курса обгоняет процентную разницу между уровнями инфляции в развивающейся стране и в развитой. Если сравнивать инфляцию с начала года, то в случае с Казахстаном это произойдёт около 350 тенге за доллар. Таким образом, тенге, вероятно, скоро прекратит дешеветь", — считает эксперт.

Михаил Крылов полагает, что в то же время надо смотреть на цену нефти и металлов как основной фактор экономики. "Нефть пока припадает, но металлы во втором полугодии, вероятно, вырастут. По этой причине падение тенге застопорится. Можно также посмотреть инфляцию за 10 лет. В Казахстане она составила, по официальным данным, около 135%,в США около 32%. Но статистика Казахстана не всегда была такой полной и глубокой. Можно предположить, что общая инфляция за 10 лет фактически достигала не 135%, а 200%.

Разница между 200% в Казахстане и 32% в США говорит в пользу замедления прироста пары доллар/тенге около 350. Как инфляция в Казахстане учитывает падение тенге, так инфляция в США тоже учитывает обесценивание доллара, потому что там много импорта".

Плавающие правила игры

Проблемой Нацбанка при доведении точки зрения о том, что все происходит исключительно под влиянием действия фундаментальных факторов, будет то, что регулятору до какой-то степени придется бороться с самим собой весеннего образца, в результате интервенций ограничивающих укрепление тенге. Эти действия сформировали ожидания какого-то смягчающего влияния регулятора и в ситуации давления в сторону ослабления тенге.

CEO BRB Invest Галим Хусаинов, комментируя ситуацию в Facebook, отметил, что у него складывается впечатление, что рубль в гораздо большей степени коррелирован с ценами на нефть, чем тенге именно благодаря укреплению в период относительно дорогой нефти.

Критикующего позицию Нацбанка экономиста не устраивает в объяснениях ослабления тенге в силу фундаментальных факторов, как раз отсутствие какого-либо упоминание о том, почему тенге не рос в ситуации роста цен на нефть и влияли ли на рыночность курсообразования покупки Нацбанком долларов весной.

Директор департамента «Халык Финанс» Мурат Темирханов также не видит какой-то стопроцентной предопределенности курсовых движений фундаментальными факторами, отмечая что многое зависит от Нацбанка и его решений ослабить либо помешать ослаблению национальной валюты.

В середине июля «Халык Финанс» выпустил комментарий Мурата Темирханова и Асана Курманбекова, посвященный ситуации на валютном рынке и интервенциям в июне. В нем аналитики отмечали, что, несмотря на то, что увеличение валютных активов на значимую величину в почти $0,8 млрд было объяснено поступлениями на счета правительства, они считают, что необходима большая открытость Нацбанка с точки зрения валютных операций с правительством, а также валютных обменных операций, которые регулятор проводит вне биржи. Прозрачность в этой сфере могла бы способствовать установлению эффективной коммуникации с экономическими агентами.

По их мнению: «июньский график движения тенге к доллару США, а также ежедневный ход торгов по данной паре говорят в пользу гипотезы о контролируемом курсе нацвалюты. Анализ ежедневных торгов в июне показал, что в отличие от предыдущих месяцев в некоторые дни интервенции Национального банка использовались для того, чтобы не дать тенге ослабнуть. Возможно, этим объясняется, что чистая сумма интервенций была очень низкой. К сожалению, данные НБК о проводимых интервенциях публикуются только на нетто-основе, что не дает полного понимания о целеполагании курсовой политики».

Несмотря на все это, следует признать, что тот факт, что тенге реагирует на снижение цен на нефть, означает, что политика инфляционного таргетирования все же продолжает реализовываться пусть и с оговорками. Гораздо более негативной была бы ситуация отсутствия реагирования курса валюты на довольно существенное снижение цен на нефть и накопление дисбалансов на валютном рынке, что могло бы при нарастании давления на тенге привести к повторению прошлогоднего сценария и нарастанию девальвационных ожиданий. При этом вероятность пробивания уровня в $40 за баррель и длительного нахождения нефти на этих ценовых уровнях в этом году оценивается большинством экспертов как не слишком высокая.

Многие эксперты считают, что в экономиках такого типа как казахстанская, основанных на сырьевом экспорте, следует ограничивать укрепление национальных валют вследствие улучшения конъюнктуры на сырьевые товары. Ограничение укрепления с помощью прямых валютных интервенций в ситуации, когда провозглашена политика инфляционного таргетирования, однако не поддерживается многими экспертами. Возможно, нужен другой инструментарий и четкие критерии его применения.