Возможная война между Россией и Украиной остается одним из ключевых факторов, которые оказывают влияние на глобальный фондовый рынок. Опыт прошлых военных конфликтов показывает: паника и суетливые продажи – не лучший выбор для инвестора.

Эта неделя началась с рекордного с 2008 года обвала российского фондового рынка. В понедельник индекс Мосбиржи в моменте рухнул на 14%, индекс РТС терял более 17%. Невольными мишенями стали российские голубые фишки – Сбербанк, «Газпром», ПИК, ВТБ, TCS Group и «Яндекс».

И хотя на следующий день российский рынок немного отыграл падения, в ближайшее время он будет находиться под давлением, убеждены многие эксперты. И не только из-за конфликта между РФ и Украиной, но и из-за ситуации на глобальных рынках, прежде всего, из-за продолжающихся распродаж в США на ожиданиях решения ФРС по ключевой ставке.

Украина тоже несет убытки. По словам главы офиса украинского президента Ростислава Шурма, страна ежемесячно теряет $2–3 млрд только на одних новостях о готовящемся российском вторжении.

Конфликт между двумя странами длится уже восемь лет с разной степенью интенсивности, но пока не перерос в широкомасштабные боевые действия. Последние месяцы обе страны действительно находятся на грани открытого вооруженного противостояния. Решение российского президента Владимира Путина о признании самопровозглашенных ДНР и ЛНР только усилило накал конфронтации. Европа и США в ответ вводят новые санкции против российских банков, политиков и бизнесменов. В случае ввода российских войск на подконтрольные Киеву территории санкционное давление на Россию еще больше усилится.

Обострение отношений РФ и Украины оказывает влияние не только на экономики этих стран. На ожиданиях масштабных боевых действий падают фондовые индексы США и Европы.

В американской консалтинговой компании RSM считают, что развитие конфликта по самому худшему сценарию может привести (из-за роста цен на нефть) к разгону инфляции в США до 10%. Это самый высокий показатель с 1981 года.

В JPMorgan прогнозируют рост нефтяных цен до $150 в случае перехода к «горячей фазе» войны (если из-за санкций против энергетического сектора объем поставок из РФ сократится вдвое).

В то же время в RSM подчеркивают: несмотря на все перечисленное, шок для рынков будет краткосрочным. Действительно, как показывает мировая история, а особенно военные конфликты последних десятилетий, шоковое состояние для котировок на фоне боевых действий и политических кризисов длится сравнительно недолго и относительно быстро они переходят в стадию роста.

Индексы военного времени

Пожалуй, самыми «черными» предвоенными днями для мировых бирж стали последние мирные недели перед Первой мировой войной. Сразу же после того, как Австро-Венгрия предъявила ультиматум Сербии, на рынках начались панические распродажи бумаг. Инвесторы сбрасывали свои активы по минимальным ценам. Многие тогда понимали, что общеевропейского конфликта избежать не удастся и с наличностью пережить его будет проще. В ответ на это друг за другом стали закрываться торговые площадки: сначала в континентальной Европе, затем в Британии, Канаде и США. К началу первых боевых операций ни одна из крупных мировых бирж не работала. Но уже спустя несколько месяцев они вновь стали открываться. В итоге к концу войны промышленный индекс Dow Jones, на тот момент единственный биржевой индикатор, вырос более чем на 105% по сравнению с показателями декабря 1914 года.

По итогам Второй мировой войны, еще более глобального и разрушительного конфликта, чем предыдущий, Dow Jones вышел с приростом почти на четверть от показателей сентября 1939 года. Тогда же за США окончательно закрепился статус центра мирового финансового рынка, ранее принадлежавший Великобритании.

Вторая мировая война стала последним глобальным военным конфликтом в новейшей истории. Но сами войны не прекратились, как и реакции на них биржевых индексов. Согласно исследованию Armbruster Capital Management, которое охватывает период с 1926 по 2013 год, как правило, акции компаний, вне зависимости от масштабов их капитализации, во время войн показывают меньшую волатильность, чем во время других кризисов, не связанных с войной.

«Экономический рост, прибыль, оценка, процентные ставки, инфляция и множество других факторов в конечном итоге определят будущее направление рынков акций и облигаций», – подчеркивает президент Armbruster Capital Management Марк Армбрустер.

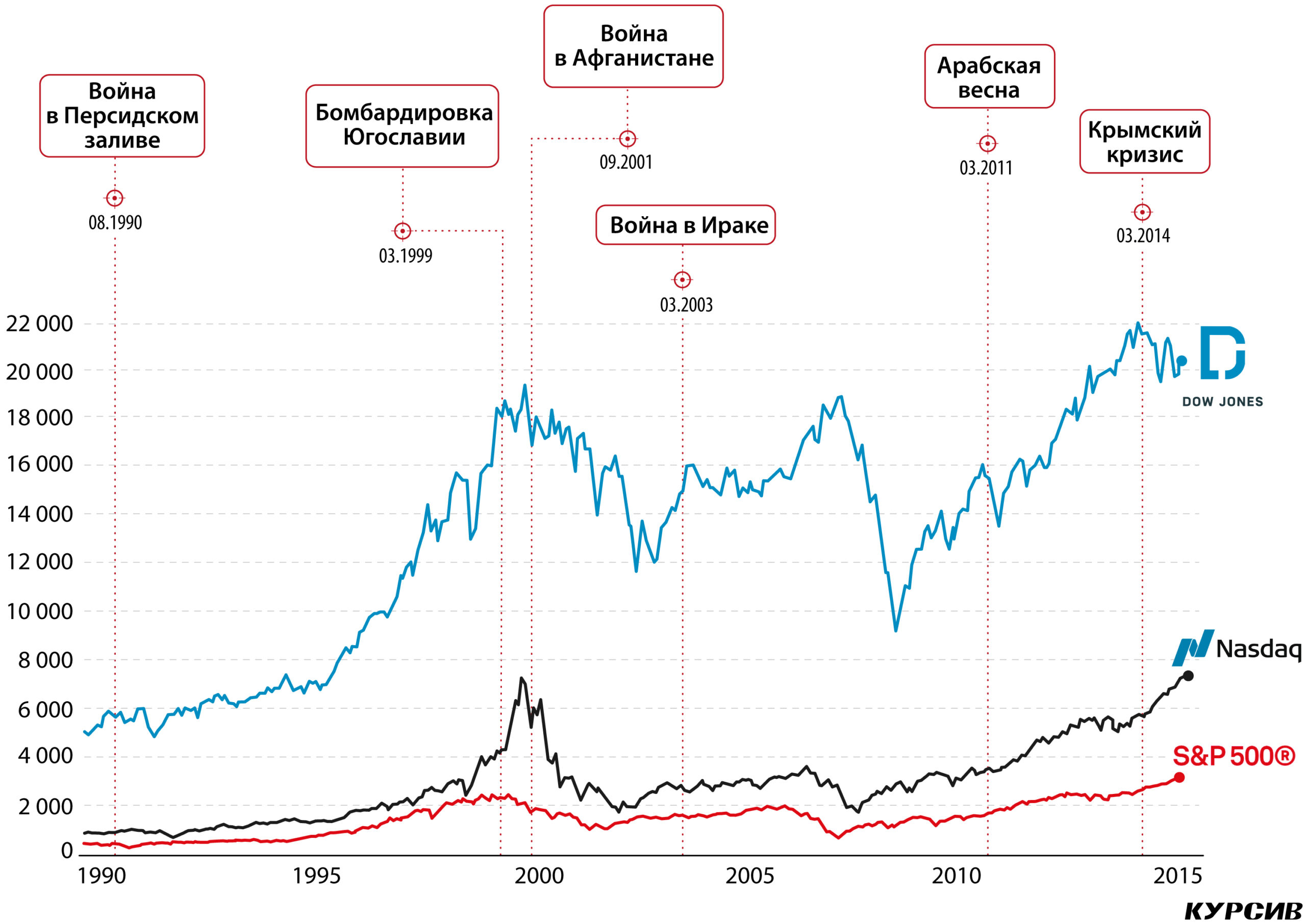

Конфликты последних тридцати лет отлично иллюстрируют утверждение Армбрустера. За месяц до войны в Персидском заливе и вплоть до ее начала Dow Jones демонстрировал уверенный рост. S&P 500 и Nasdaq Composite, наоборот, падали, но не аномально. Но к концу конфликта в Ираке первые два индекса выросли по сравнению с началом 1990 года. Отрицательную динамику показал только Nasdaq Composite. Вызвано это было не столько самой войной, сколько ее последствиями: ростом цен на нефть и краткосрочной рецессией в США.

Во время бомбардировок НАТО Югославии летом 1999 года американские индексы росли на всем протяжении операции. Причем самый впечатляющий рост (более 80%) показал уже Nasdaq Composite, который находился на подъеме бума доткомов. В марте следующего года этот бум закончился масштабным обвалом индекса Nasdaq и банкротством сотен компаний.

Теракты 11 сентября обрушили американские фондовые индексы, но последовавшая за этими событиями операция американских войск в Афганистане помогла восстановить их уже к концу года.

Война 2003 года, начавшаяся со вторжения США и их союзников в Ирак, незначительно скорректировала индексы непосредственно перед операцией и в первые месяцы после ее начала. Но к концу года, когда стала примерно понятна будущая конфигурация сил в регионе, индексы показали рост от 20% (Dow Jones и S&P 500) до 40% (Nasdaq Composite).

«Арабская весна», частью которой стали ливийский кризис и начало гражданской войны в Сирии, почти не оказала давления на рынки. Гораздо серьезнее по ним ударили макроэкономические показатели в самих США и риск технического дефолта. Рынок достиг дна в сентябре 2011 года. Тогда эксперты всерьез предрекали «новый кризис 2008-го». Но уже к январю нового года рынок отыграл потерянные позиции и пошел вверх. Год крымского кризиса тоже в итоге оказался для американского рынка довольно удачным – основные индексы прибавили от 8 до 14%.

Блиндаж для инвестора

Колумнист Bloomberg Джон Аутерс пишет, что в эпоху нестабильности рынков держать инвесторам наличные доллары на счетах в больших объемах, чем обычно, не самая плохая идея. Затем, когда ситуация на рынках станет более определенной, эти средства можно будет использовать для покупки просевших активов.

Эксперты советуют осторожно подходить к сделкам с рискованными активами и обращать больше внимания на фундаментальные показатели компаний. При этом многие из них сходятся на том, что приобретать бумаги в текущей ситуации лучше тем, кто нацелен на долгосрочное инвестирование. Кроме того, стоит обратить внимание на дивидендные акции: это может стать хорошим подспорьем и частично нивелировать их просадку.

Сделки с российскими активами могут быть потенциально интересными в долгосрок, но все еще остаются довольно рискованными в ближайшей перспективе из-за санкционного давления, масштабы которого пока непонятны рынку.

Савита Субраманьян, глава подразделения Bank of America по акциям и количественным стратегиям в США, в первую очередь рекомендует покупать акции с привлекательными показателями свободного денежного потока (FCF), в частности, с учетом соотношения FCF и стоимости компании, а также FCF и цены.

В банке также рекомендуют присмотреться к циклическим секторам, которые лучше всего работают при повышении ставок. Сектор товаров выборочного спроса опережал S&P 500 в течение большего количества циклов повышения ставок, чем любой другой сектор, но в данный момент он столкнулся с рисками роста затрат на рабочую силу по мере усиления давления на заработную плату, говорится в сообщении банка. Другие циклические секторы, которые, как правило, преуспевают во время повышения ставок, включают информационные технологии, энергетику, материалы и товары массового потребления. Акции с малой капитализацией обычно опережают акции с большой капитализацией в преддверии первого повышения ставки ФРС. Затем они немного отстают, в среднем на 1%, в течение всего цикла повышения ставок.