Что происходило на финансовых рынках Казахстана в марте 2022 года

Более спокойный месяц для KASE

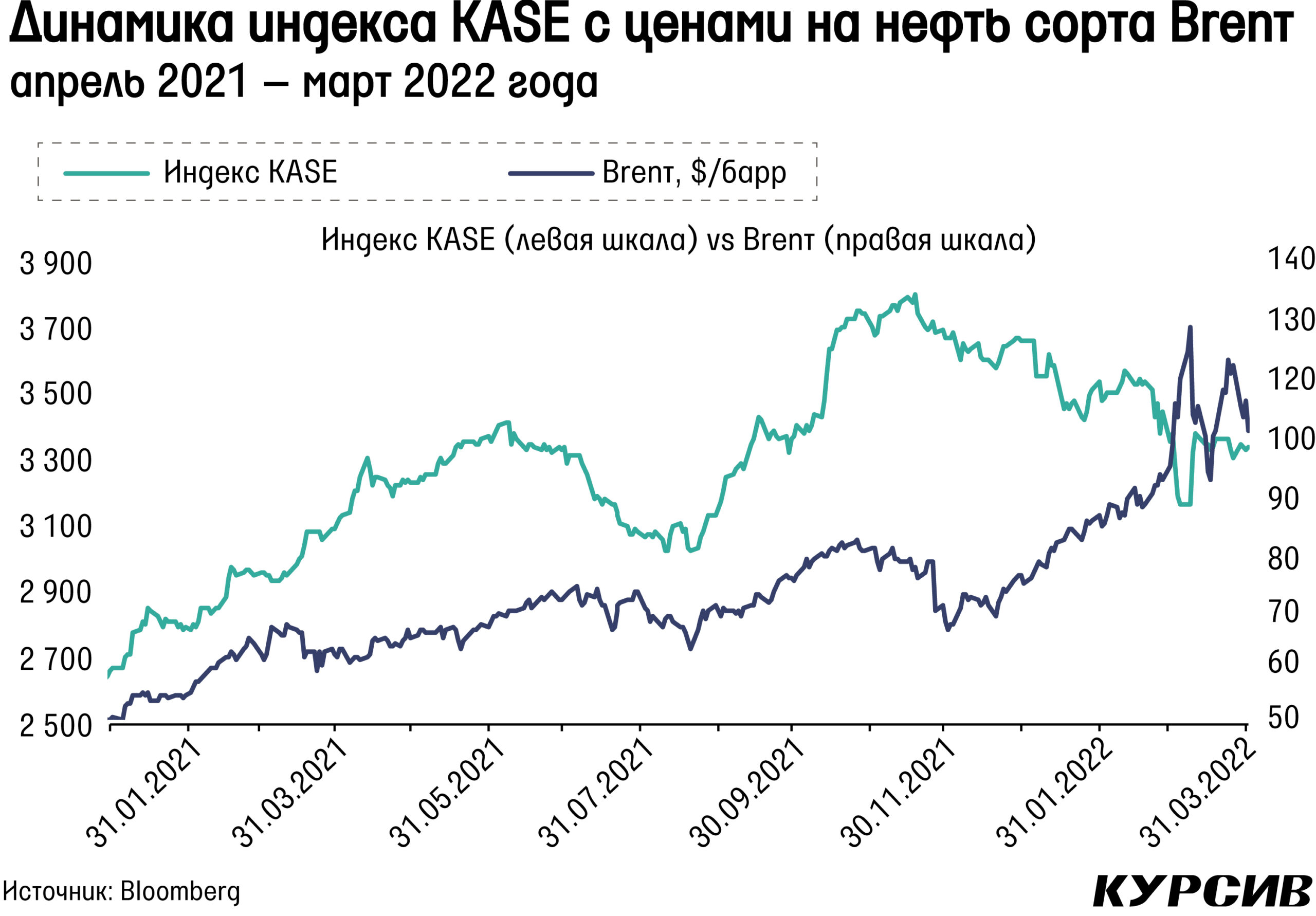

Цены на нефть продолжили ралли, рост по итогам марта составил 7%, в моменте они достигали почти $139 за баррель нефти сорта Brent, и это новый максимум с июля 2008 года. Ситуация на нефтяном рынке развивалась на фоне военного конфликта между Россией и Украиной. Выход на максимум происходил из-за ожиданий трейдеров по полному эмбарго на российскую нефть со стороны Евросоюза и США, а также на фоне того, что некоторые нефтетрейдеры отказывались от покупки нефти из портов России (что привело к рекордному дисконту Urals к Brent). В итоге Евросоюз, в отличие США, не отказался от российской нефти, что помогло несколько снизить давление «быков». Также на снижение повлияли новости о продвижении иранской сделки (что позволило бы Ирану возобновить поставки нефти) и новость о возможной продаже нефти из стратегических резервов США.

И все же цены потом несколько восстановились. Одним из факторов роста стал сильный шторм в Черном море, который повредил два из трех выносных причальных устройств нефтепровода КТК (удовлетворяет примерно 1,2% мирового спроса нефти). Этот нефтепровод отвечает примерно за 70% казахстанского экспорта нефти, поэтому новость стала особенно важной для Казахстана и его экономики. Но ситуация оказалась не такой критичной, как выглядела на первый взгляд. Падение экспорта будет меньшим, чем предполагалось сразу после шторма, а сроки ремонта будут короче (три недели вместо двух месяцев). Сокращение экспорта зачтется по обязательствам Казахстана по снижению нефтедобычи в рамках ОПЕК+, что, вероятно, позволит потом наверстать упущенное.

Индекс KASE закрыл месяц с небольшим минусом в 0,4%. Основное снижение среди бумаг индекса пришлось на Народный банк и «КазТрансОйл», которые упали на 5,7 и 3,4% соответственно.

Вероятнее всего, причины падения – в финансовых результатах этих компаний. Народный банк отчитался довольно неплохо, получив рекордные процентные доходы и прибыль. Однако прогноз руководства на 2022 год оказался консервативным и предполагает снижение прибыли, к тому же руководство предложило пока что не выплачивать дивиденды на фоне высокой неопределенности на рынке. «КазТрансОйл» же показал значительный рост капитальных затрат, а также получил меньшую чистую прибыль относительно 2020 года, что наверняка негативно скажется на дивидендах. Среди лидеров роста индекса KASE – акции БЦК и «Казатомпрома», которые увеличились в цене на 3,7 и 1,6% соответственно. На фоне результатов Народного банка и «КазТрансОйла» и повышения базовой ставки ожидания дивидендного ралли на KASE окончательно сошли на нет. Восстановление индекса прогнозируется при снижении базовой ставки, что в обозримом будущем выглядит маловероятным на фоне роста годовой инфляции до 12% в марте.

Валютные качели

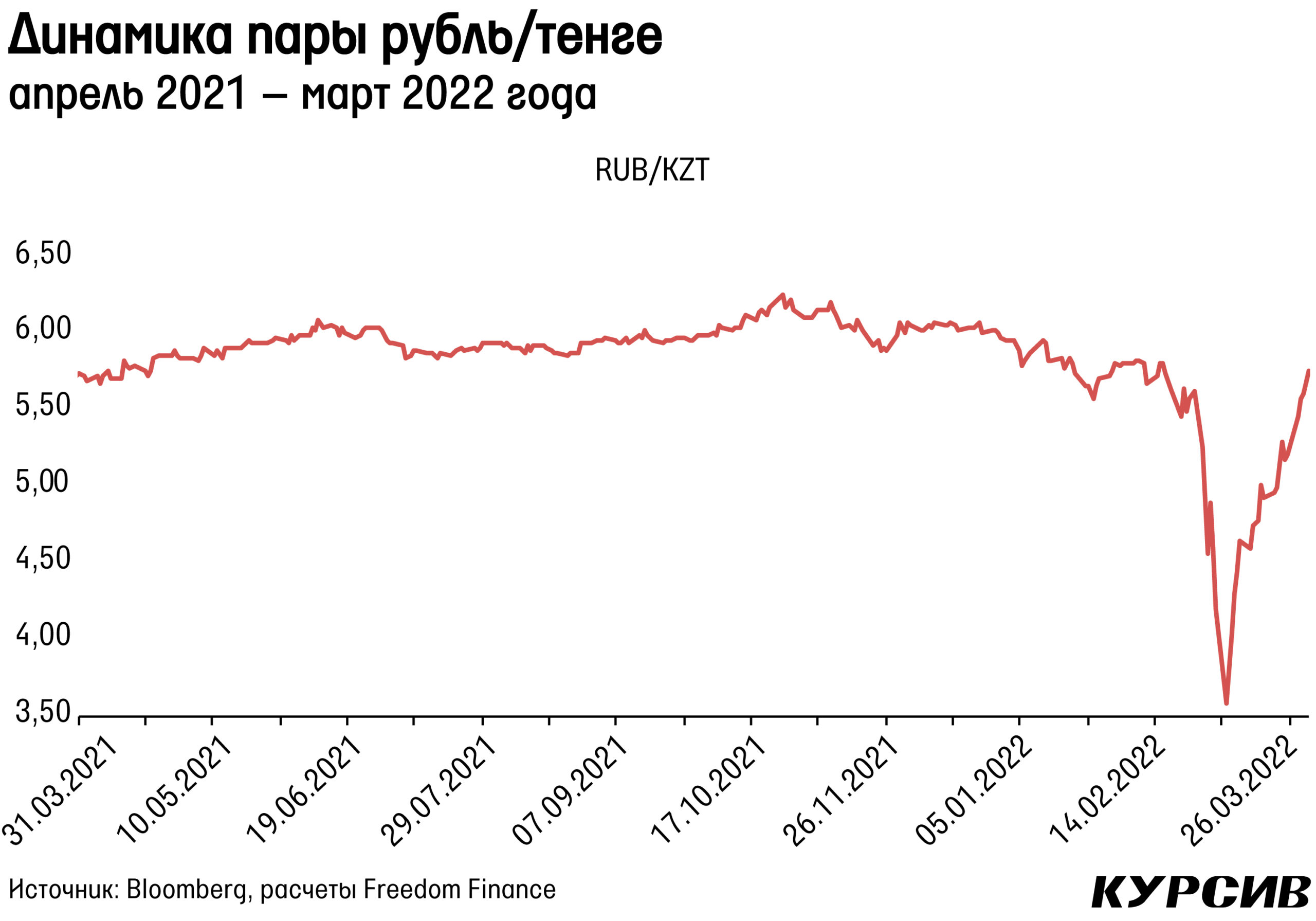

Национальная валюта резко ослабла в конце февраля и продолжила тренд в марте, достигнув отметки 513 тенге за один доллар в середине месяца. Однако затем тенге начал медленно укрепляться, а после Наурыза темпы укрепления ускорились. С 24 по 30 марта пара доллар/тенге упала с 503 тенге до 456 тенге в моменте. В итоге в марте доллар упал относительно тенге на 3,8%, закрыв месяц на отметке 469,7 тенге.

Естественно, главным фактором ослабления в первой половине месяца стали последствия военного конфликта между Россией и Украиной. Российский рубль за первую декаду марта ослаб на 11% на МОЕХ, а на Forex в моменте падал на 35%. На этом фоне проводились валютные интервенции со стороны Нацбанка на сумму $990,5 млн в течение всего марта. Доля интервенций в общем объеме торгов составила 29%. Также за март был продан почти $891 млн из Нацфонда, что несколько выше средних показателей ноября 2021 – февраля 2022 года. В итоге кросс-курс рубль/тенге падал в моменте до 4,24 тенге за один рубль, если брать значение рубля по торгам на MOEX. Если же учитывать курс рубля на международных валютных биржах, то кросс-курс падал до 3,3 тенге за один рубль, что является минимумом с сентября 2015 года.

Тем не менее за счет резкого укрепления рубля на фоне мер, введенных Центральным банком РФ (рост ставки до 20%, налог на покупку валюты в 12%, принудительная продажа валюты экспортерами и ограничения на обналичивание до $10 тыс. в месяц), пара доллар/рубль упала на 12% по итогам марта и достигла 83 рублей за один доллар. В итоге кросс-курс рубль/тенге вернулся на довоенное значение в 5,65 тенге за один рубль.

Индекс доллара показывает рост пятый месяц подряд на фоне роста ставки ФРС на 25 базисных пунктов и более «ястребиного» прогноза ФРС в 7 раундов повышений ставки в течение 2022 года. Рост индекса в марте составил 1,7%. В плане теханализа индекс доллара продолжает находиться выше тренда роста с июня 2021 года, и пока индекс не уйдет ниже 96,6 пункта, вероятность дальнейшего роста остается высокой.

Стабильность ДКП

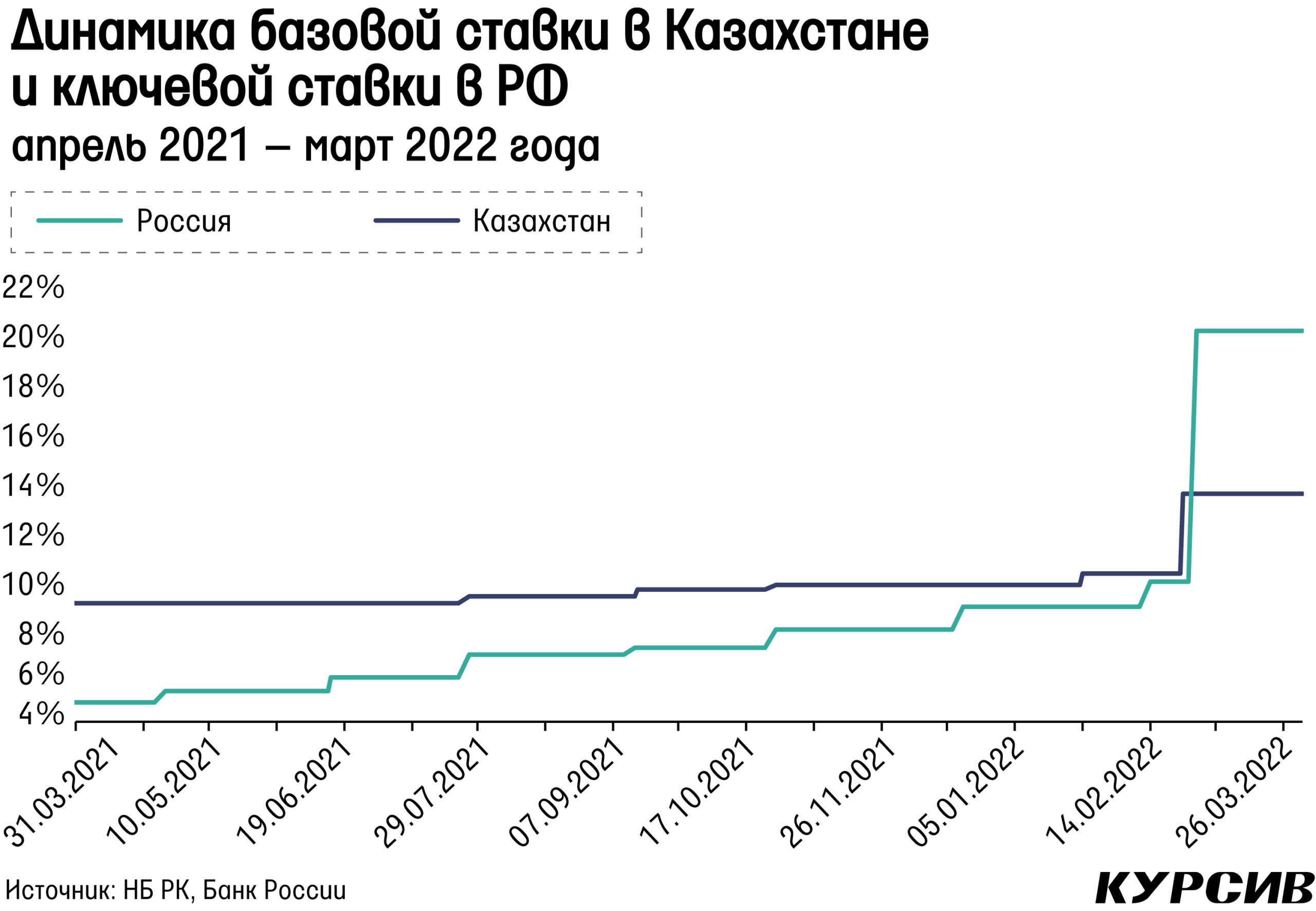

9 марта Национальный банк РК сохранил ставку на уровне 13,5%. В пресс-релизе говорится, что текущий уровень ставки уже отражает повышение геополитических и инфляционных рисков. При этом Нацбанк отмечает, что остается пространство для последующего ужесточения монетарных условий в случае ухудшения внешней и внутренней макроэкономической обстановки. Следующее решение будет объявлено 25 апреля 2022 года.

В РФ также была сохранена ключевая ставка на заседании Банка России, которое состоялось 18 марта. В пресс-релизе ЦБ отмечается, что экстренное повышение ставки до 20% помогло поддержать финансовую стабильность и предотвратило неконтролируемый рост цен. Тем не менее ЦБ ожидает временный, но неизбежный период повышенной инфляции на фоне структурных изменений в экономике. Также же ЦБ ожидает, что проводимая денежно-кредитная политика позволит адаптироваться экономике и достичь возвращения инфляции на уровень 4% к 2024 году.

В марте доходность на денежных и облигационных рынках Казахстана показала рост на фоне увеличения базовой ставки. Облигации Минфина продемонстрировали значительный рост доходности по всей длине кривой. Так, доходность однолетних облигаций выросла до 13,7%. Интересно, что доходность месячных нот НБ РК росла в течение всего марта, даже несмотря на укрепление тенге. Доходность по первому аукциону после экстренного повышения ставки выросла с 10,23 до 13,24%. С тех пор к 28 марта доходность увеличилась до 13,45%, что является новым рекордом. В то же время РЕПО TONIA, наоборот, показала некоторое снижение в течение последней декады марта. К концу месяца ставка TONIA упала до 13,7%, тогда как в конце февраля показатель достигал 14,47%.

В России на локальном рынке облигаций торги были приостановлены до 21 марта. После возобновления торгов доходность российских ОФЗ резко поднялась относительно значений 25 февраля. Так, доходность однолетних ОФЗ достигла 16,58% в первый день торгов. Однако затем вместе с укреплением рубля доходность начала падать. К концу марта доходность однолетних ОФЗ упала до 13,69%, что тем не менее все еще выше довоенного показателя в 11,44%. Подобное снижение доходности увеличивает вероятность понижения ключевой ставки в России на ближайшем заседании.

Инфляция

Инфляция в марте составила 3,7% м/м, а годовая инфляция увеличилась с 8,7 до 12%, что является самым высоким показателем с октября 2016 года. Основной вклад (64%) в месячную инфляцию в марте традиционно внес сегмент продуктов питания. Продукты питания показали резкий рост в 5,8% м/м, чего не наблюдалось несколько лет.

Самый большой вклад в месячную инфляцию среди продуктов питания внесли фрукты и овощи, причем шестой месяц подряд. Данный сегмент в среднем вырос в цене на 13,9% м/м (3,3% м/м в феврале и 1,7% м/м в марте 2021 года). Третий месяц подряд лидером роста среди овощей и фруктов является капуста (49,5% м/м). Помидоры и лук также показали высокий темп роста цены, который составил 32% м/м и 31,2% м/м соответственно. Также отметим рост цен на бананы на 27,6% м/м и на морковь и картофель, которые выросли в цене примерно на 15% м/м. Среди других сегментов продуктов питания отметим вклад сегмента «сахар, джем, мед, шоколад, кондитерские изделия», который вырос с 3 до 10%. Это произошло из-за резкого скачка цен на сахар, который составил 33,2% м/м в марте на фоне запрета экспорта из России, ажиотажного спроса и в целом дефицита на рынке. Если обобщить, то заметное увеличение темпов роста цен отмечается по всем видам продуктов питания.

Среди остальных категорий наибольший вклад показал сегмент предметов домашнего обихода и бытовой техники. В среднем цены на бытовые приборы выросли на 13,5% м/м, что примерно соответствует темпам ослабления тенге.

Размещения государственных облигаций РК

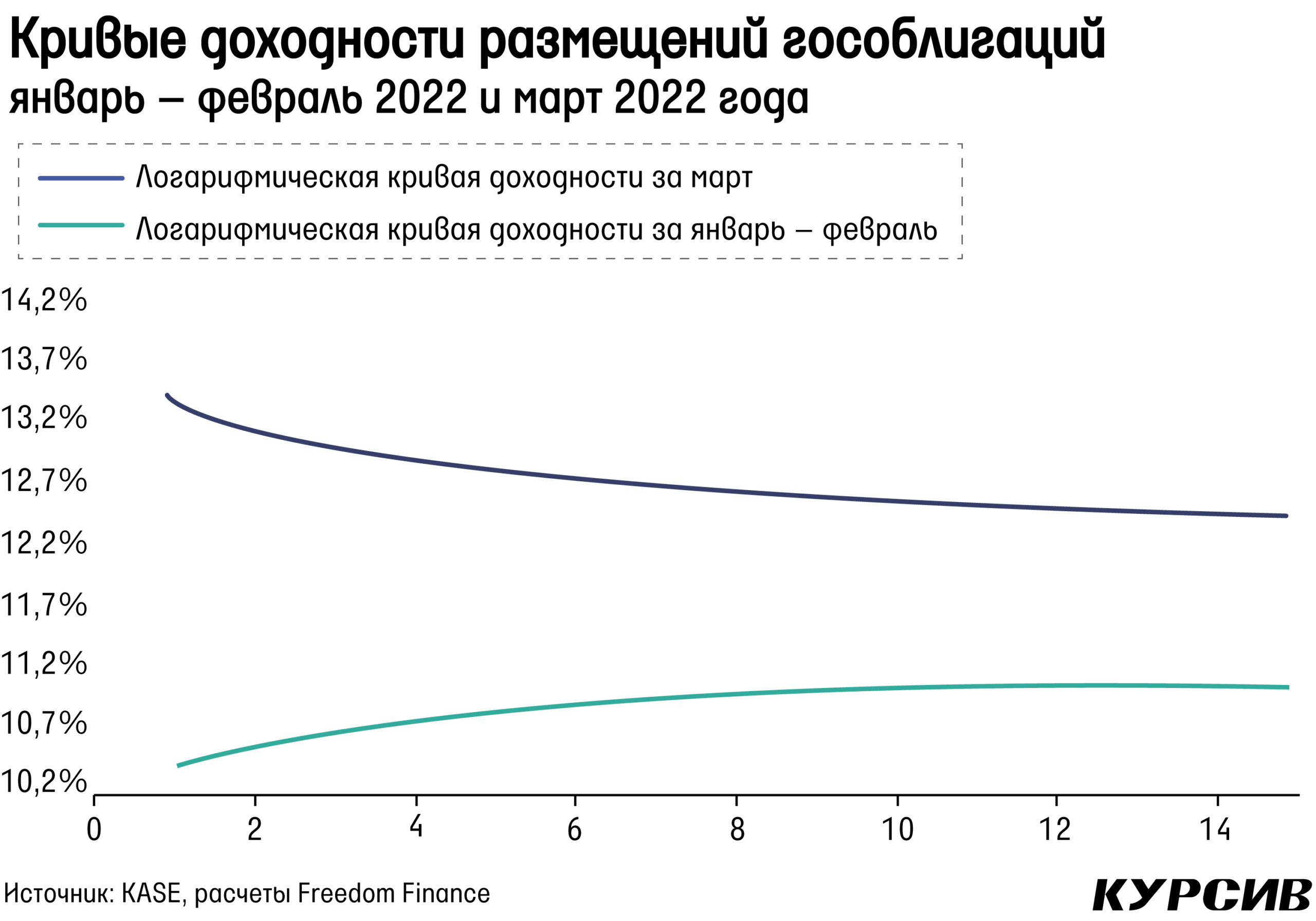

На рынке государственных облигаций Казахстана в марте состоялось 10 размещений на общую сумму почти 205 млрд тенге, что на 3% меньше результата февраля. Также продолжился небольшой рост спроса на бумаги Минфина. Так, средневзвешенный спрос на предложение составил 113,5% против 111% в феврале. Тем не менее это все равно ниже декабрьского показателя в 128%.

Наибольший спрос отмечается по коротким бумагам. Так, спрос на предложение по однолетним облигациям в двух размещениях составил 177 и 141% соответственно, хотя эти облигации были размещены на относительно небольшую сумму. Повышение базовой ставки, конечно же, сказалось на доходности облигаций Минфина. Например, доходность однолетних облигаций выросла с 10,3% 20 января до 13,7% 24 марта. В то же время по более длинным облигациям рост доходности оказался не таким большим. Так, доходность 5-летних облигаций выросла с 10,9% в конце января до 12,5% в конце марта, а 15-летние облигации показали увеличение доходности с 11,05% в конце января до 12,91% в начале марта.

Мы обновили кривые доходности размещений за два периода: январь – февраль и март, чтобы отразить повышение базовой ставки. График показывает резкое увеличение доходности по всей длине кривой. При этом наиболее существенное повышение наблюдаются по коротким бумагам. Также интересно отметить, что кривая стала инверсной, то есть спред между доходностью длинных и коротких облигаций является отрицательным, что указывает на беспокойство рынка относительно краткосрочных перспектив экономики.

Акции программы «Народное IPO», «Казатомпрома» и Kaspi.kz

ГДР «Казатомпрома» после четырех месяцев падения подряд на Лондонской фондовой бирже наконец-то показали положительную динамику, показав итоговый рост в 8,5%. Тем не менее в моменте ГДР падали до $22 за штуку, что является минимумом с февраля 2021 года. Однако затем котировки резко восстановились к 10 марта, достигнув $35,5 на фоне роста цен на уран почти до $60 за фунт и некоторого восстановления европейских фондовых рынков. На KASE же котировки выросли лишь на 1,6%. Цены на уран после февральского роста в 12%, поднялись еще на 20%, обновив максимумы апреля 2011 года на фоне новостей о возможных санкциях со стороны США на российский уран. Также отметим, что компания отчиталась по итогам 2021 года и представила прогнозы на 2022 год. Квартальная выручка увеличилась до 360 млрд тенге (+56% г/г и +275% к/к) благодаря сдвинутому графику поставок объемов продаж оксида урана. Более репрезентативная для сравнения годовая выручка выросла на 18% во многом за счет роста средней цены реализации урана на 12% г/г. Однако валовая маржа упала с 46% в 2020 году до 42% в 2021 году, а операционная маржа упала с 38 до 34%. Чистая прибыль компании, относящаяся к акционерам, по итогам 2021 года составила 140,8 млрд тенге, что ниже прошлогоднего результата на 13% с учетом корректировок по единовременным доходам 2020 года.

Акции «КазТрансОйла» падают третий месяц подряд, в моменте они достигали 951 тенге. К концу марта же цена составила 1014 тенге, показав месячное падение в 3,4%. Несмотря на рост цен на нефть и на то, что казахстанские экспортеры не испытывают особых проблем при продаже нефти в российских портах, основным фактором падения котировок стала отчетность компании за 2021 год. Квартальная выручка «КазТрансОйла» выросла на 4,9% г/г и 1,2% к/к, достигнув 61 млрд тенге. Рост произошел вместе с увеличением консолидированного грузооборота нефти, который вырос на 3,3% г/г и 1,6% к/к на фоне восстановления нефтедобычи в стране в рамках договора ОПЕК+.

Однако валовая маржа компании упала с 30,7% в 2020 году до 27,3% в 2021 году, что негативно сказалось на чистой прибыли, которая снизилась на 9% г/г, составив 132 тенге на акцию. На этом фоне повышается вероятность снижения дивидендов. К тому же повышение базовой ставки делает потенциальную дивидендную доходность не такой привлекательной, как раньше, что также давит на котировки. С другой стороны, вынужденный ремонт причалов нефтепровода КТК определенно увеличит объемы перекачки нефти по системе «КазТрансОйла» через порт Актау и по направлению Атырау – Самара, что должно дать единовременное увеличение выручки во II квартале 2022 года.

Акции KEGOC показали небольшое восстановление после того, как медленно падали в течение предыдущих четырех месяцев подряд. Цена в конце месяца увеличилась до 1867 тенге. В целом котировки компании традиционно оказались самыми стабильными среди казахстанских бумаг в период турбулентности. К тому же восстановление тенге несколько снизит негативный эффект от переоценки валютного долга, ведь компания еще не отчиталась за 2021 год. Отметим также, что в феврале производство электроэнергии упало на 7,3% относительно января, а относительно прошлогоднего февраля производство увеличилось на 3,8%. В целом за январь – февраль производство электроэнергии выросло на 0,6% г/г.

ГДР Kaspi.kz после падения в течение четырех месяцев подряд почти на 59% с конца октября упали еще на 16,5% в течение марта, достигнув цены $50,1 за одну ГДР. В моменте ГДР компании падали до $34,2, что тем не менее выше февральских минимумов в $20. Несмотря на неплохой отчет в самом конце февраля, ГДР компании не перестали падать в первой декаде марта. Однако затем, с 9 марта, котировки восстановились на 43%.