Война в Украине и санкционное противостояние Запада с Россией привело к взрывному росту сырьевых и фондовых рынков Латинской Америки. С 2008 года до начала пандемии региональный базовый индекс MSCI упал на 73% в долларовом выражении, а по итогам I квартала 2022 года вырос сразу на 26%. Аналитики советуют осторожно вкладывать в латиноамериканские акции, напоминая про высокие политические риски.

Присел, чтобы взлететь

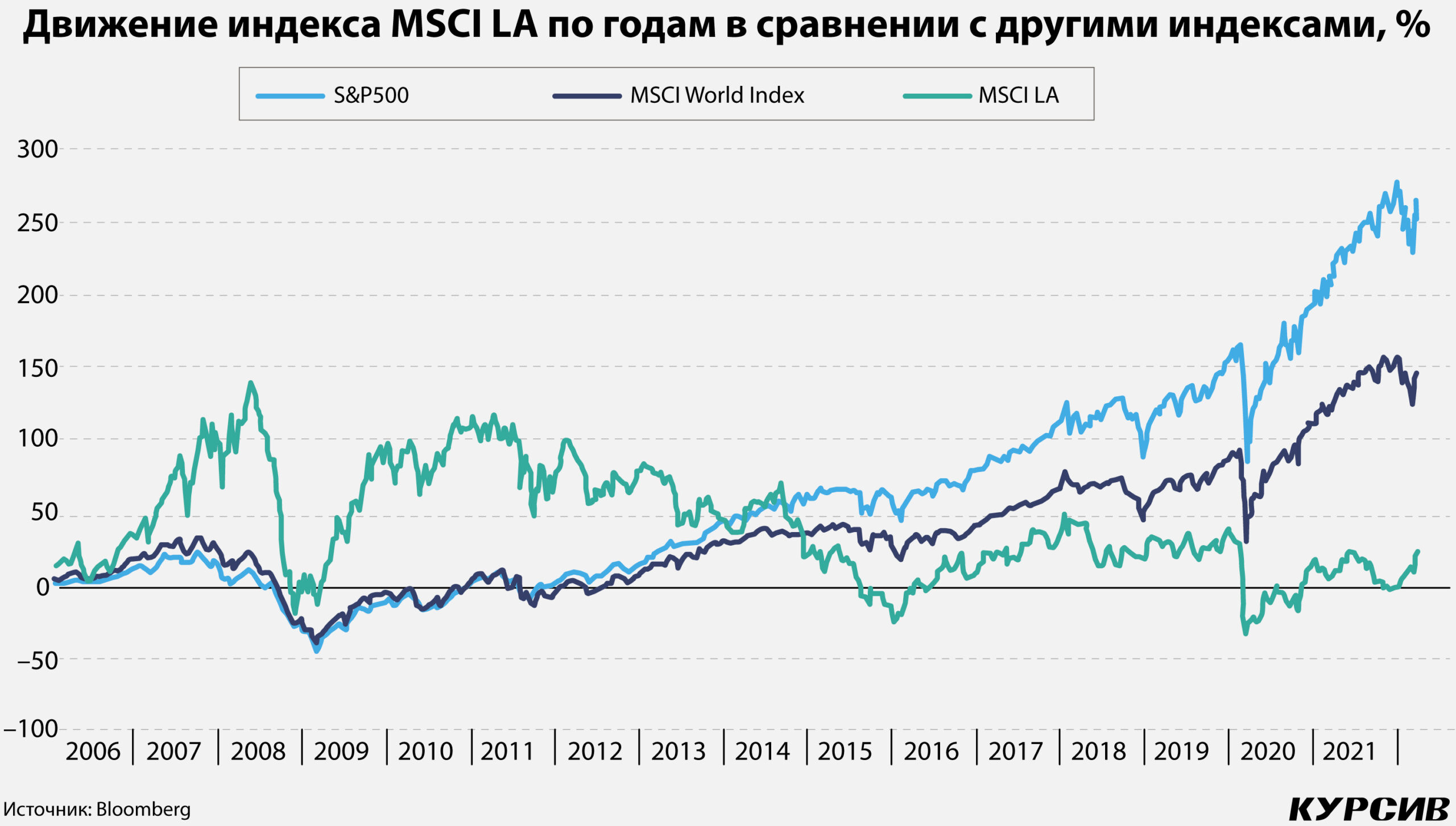

Латиноамериканские бумаги многие годы были убыточными, в то время как по всему остальному миру индексы, как правило, росли. Если сравнить движение индексов американского S&P500 и глобального MSCI World Index с региональным индексом Латинской Америки (MSCI LA), видно, что последний после пика в начале 2008 года постоянно снижался, хоть и с переменными всплесками роста. За это время он растерял 73% в долларовом выражении.

Однако в I квартале 2022 года в Бразилии базовый индекс акций местных компаний вырос на 30% к аналогичному периоду прошлого года (также в долларовом выражении), в Чили, Колумбии и Перу – на 20%. В лидерах – банки, горнодобывающая отрасль и нефтяные компании. Даже в Аргентине, экономика которой после дефолта 2014 года находится в беспросветном состоянии, акции выросли на 1%.

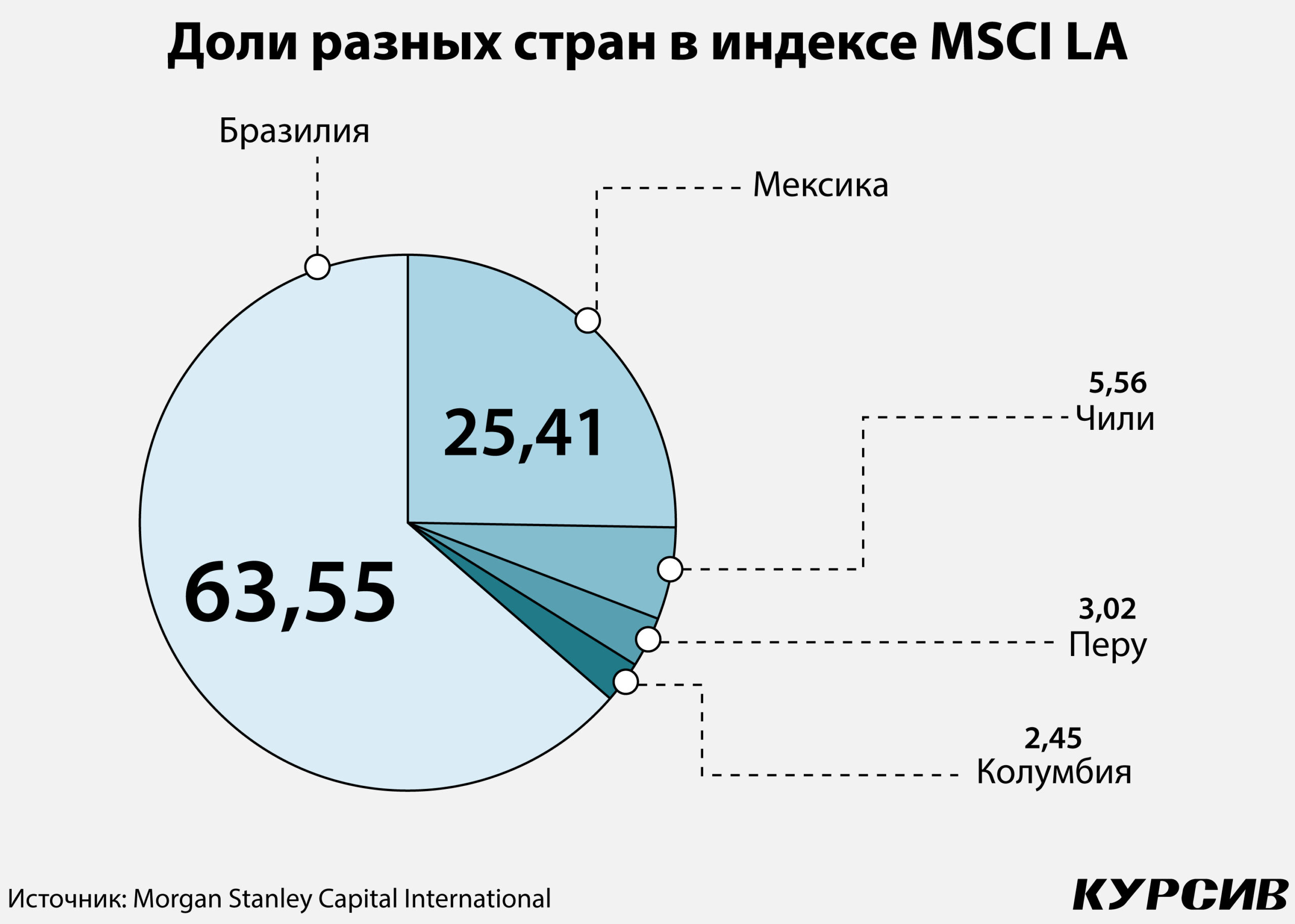

В целом региональный индекс MSCI подскочил на 26% в I квартале, что стало лучшим началом года с 90-х. 63,55% роста MSCI LA обеспечила Бразилия, 25,41% пришлось на Мексику, 5,56% – на Чили. Доходность выглядит еще более впечатляющей по сравнению с результатом фондового рынка США (–3,7%), Западной Европы (–5,6%) и развивающихся рынков в целом (–6,7%).

Успех объясняется несколькими факторами: относительно спокойной политической обстановкой в регионе, ростом цен на сырьевые товары, а также эффектом низкой базы в оценке местных компаний. Причем MSCI LA имеет коэффициент P/E (цена – прибыль) всего 8,6, что вдвое дешевле показателя по общемировому индексу MSCI, рассчитал Bloomberg. Для инвесторов это весьма приличный запас потенциальной прибыли, поскольку коэффициент P/E до значения 20 считается лучшим временем покупки акций.

В Morgan Stanley прогнозируют, что теперь латиноамериканский фондовый рынок ждет подъем, поскольку текущее ралли сырьевых товаров может стать началом суперцикла роста цен. Драйвером роста MSCI LA аналитики считают именно повышение мирового спроса на нефть, медь, сою, кукурузу и железную руду, которые активно экспортируют страны Латинской Америки.

Эффект взмаха крыла бабочки

В структуре экспортно-импортных операций региона преобладает вывоз сырья и полуфабрикатов, ввозят же преимущественно готовые товары. Это типичная для всех развивающихся стран картина.

Наибольший объем в структуре экспорта макрорегиона занимает нефть (25%), черные и цветные металлы и, конечно, продовольствие. Так, Чили вывозит медь, Перу – свинец и медь, Боливия – олово, Ямайка – бокситы. Ведущим мировым экспортером кофе являются Бразилия и Колумбия, зерновых – Аргентина, бананов – Эквадор. Аргентина и Уругвай – признанные мировые лидеры в экспорте мяса (в том числе конины).

По всем этим группам товаров из-за санкционного противостояния с Россией началось ценовое ралли. К тому же многим странам пришлось менять поставщиков из-за санкций против РФ или трудностей в логистике, которые возникли после начала военных действий в Украине. И, например, Аргентина, которая, по данным FAOSTAT, в сезоне-2020-2021 была на седьмом месте по объему экспорта пшеницы с показателем 14 млн т, теперь надеется нарастить экспорт на фоне снижения производства украинских аграриев.

Доходы Бразилии от экспорта в I квартале уже выросли на 12%, Мексики – на 7%, Чили – на 4%. Нарушение торгового баланса на мировых рынках, как эффект взмаха крыла бабочки, немедленно привело к движению капиталов и перестройке логистических цепочек. Именно устойчивый поток долларов оживил экономики Латинской Америки от Мексики до Бразилии.

«Мы позитивно оцениваем ситуацию в регионе, – сказал Пабло Риверолл, глава отдела латиноамериканских акций Schroders в Лондоне. – Скачок экспорта сырьевых товаров укрепляет неустойчивые местные валюты, пополняет бюджетную казну и помогает обуздать инфляцию. В целом оценки латиноамериканских акций по-прежнему будут привлекательны. Пока сохраняются многочисленные геополитические риски и давление на товарные рынки, у Латинской Америки есть шанс увеличить экспорт».

Причем привлекательными для инвестиций выглядят не только АПК и сырьевой сектор.

Необанк, платежные системы, IT-решения

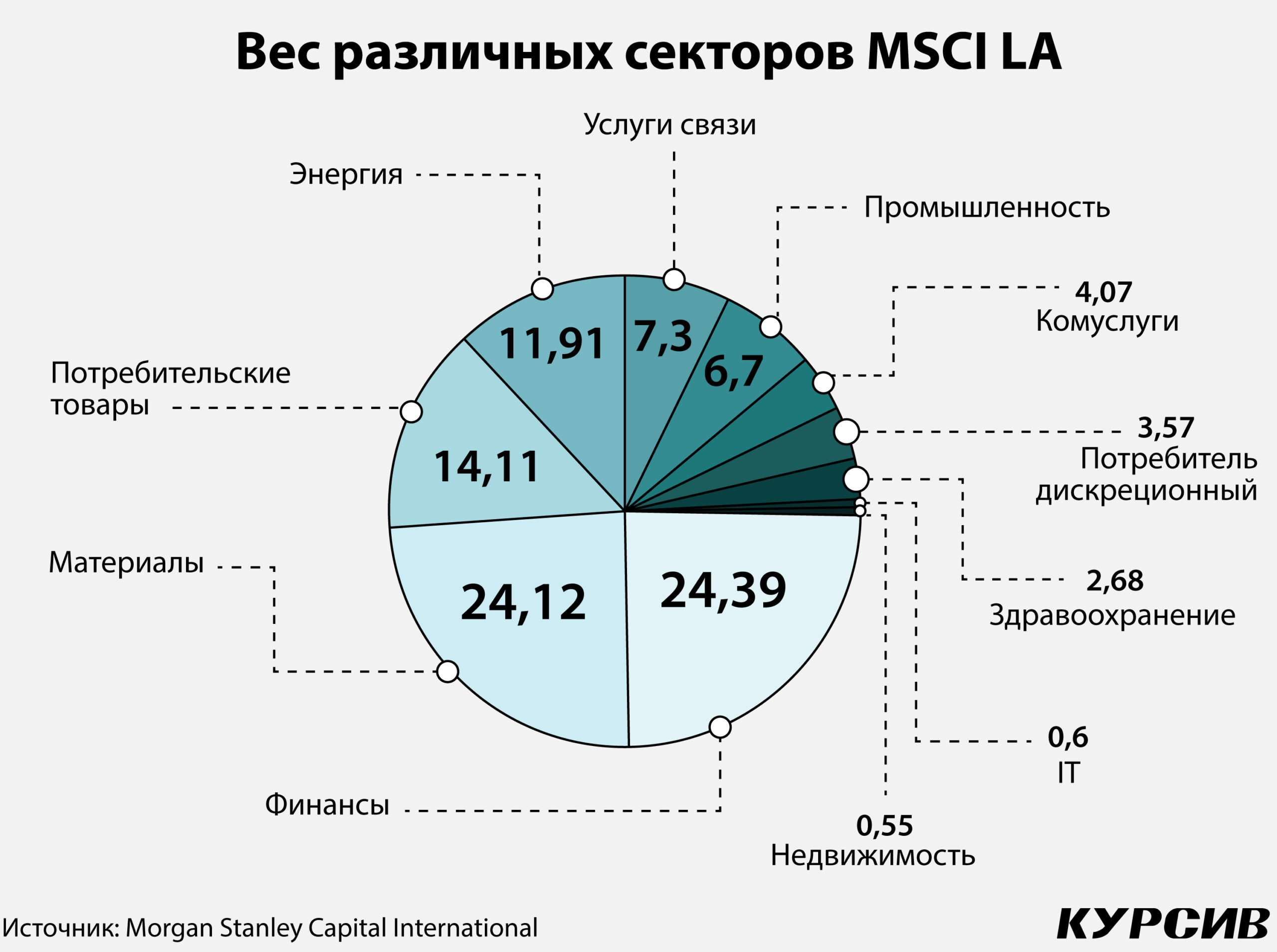

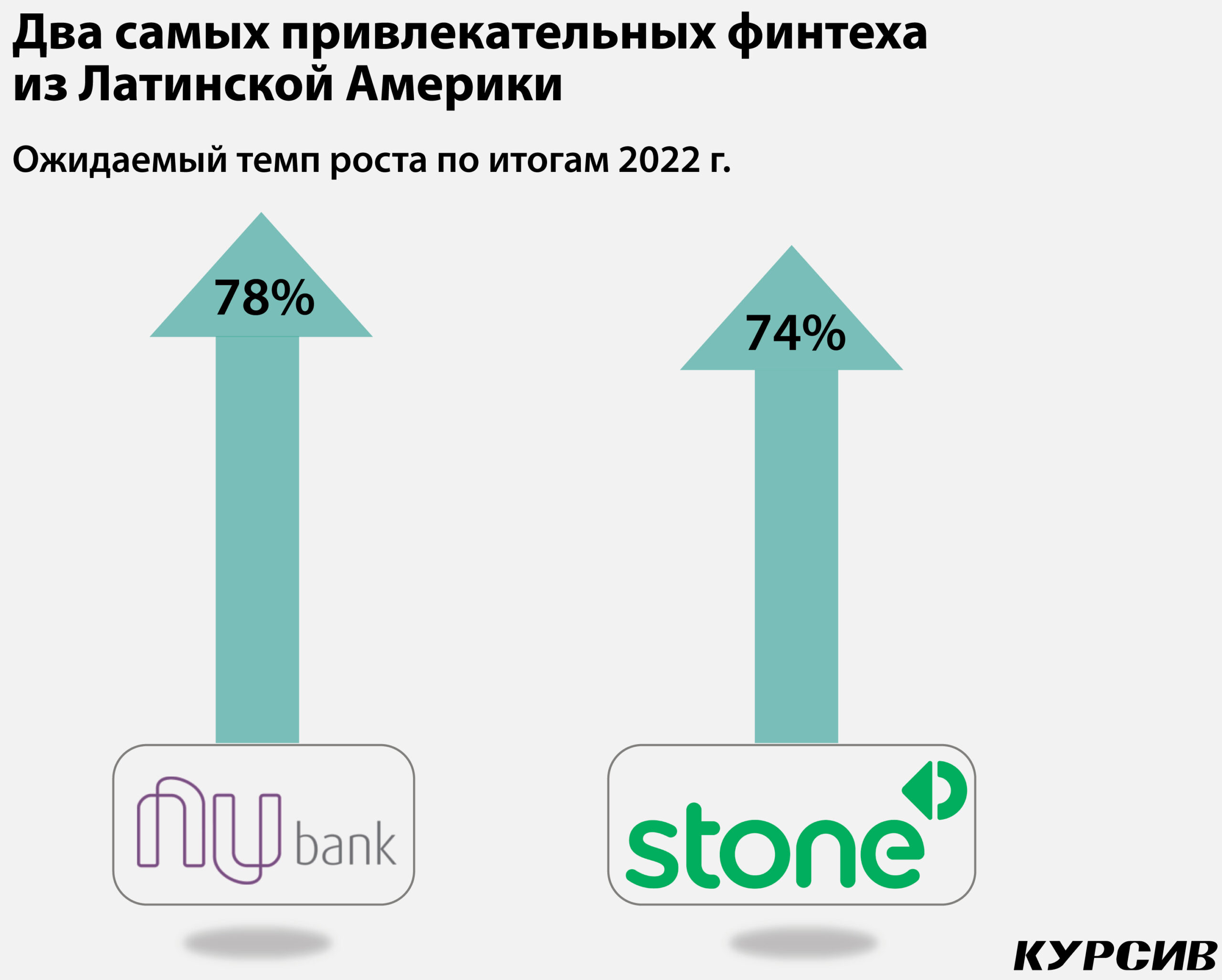

24,39% индекса MSCI LA составляет финансовый сектор, хотя еще несколько лет назад этот показатель недотягивал и до 20%. В Латинской Америке есть несколько финтехов с потенциалом роста 20–40% в год. Среди них бразильский Nu Holdings (Nubank) – полностью цифровой банк с капитализацией $35 млрд. Он активно развивается в Бразилии, а также в Колумбии, Мексике и Аргентине. Среди крупных инвесторов этого банка фонд Berkshire Hathaway Уоррена Баффета, который вложил в Nu Holdings $500 млн. По итогам 2022 года ожидается рост акций этого банка на 78%.

В Уругвае есть перспективный стартап DLocal Limited. Он развивает платежную платформу для предпринимателей Латинской Америки, Азии и Африки, обслуживает проекты в сфере экономики совместного пользования, онлайн-ретейл, цифровые СМИ, а также путешествия и туризм. Капитализация компании составляет $9 млрд, прогноз роста акций на 2022 год – 40,6%.

Еще одна бразильская финтех-компания StoneCo предлагает IT-решения для электронной коммерции, обслуживание малого и среднего бизнеса, глобальных поставщиков платежных услуг, цифровые торговые площадки. Ее капитализация составляет $3 млрд, прогноз роста до конца года – 74%.

Однако необходимо помнить, что столь высокая потенциальная доходность связана с не менее высокими рисками.

Инвестиции на адреналине

Например, в Чили, где большая часть ралли объясняется ростом производителя лития SQM SA, в настоящее время обсуждается национализация горнодобывающей промышленности. Ради этого здесь готовятся переписать Конституцию. В этой же стране регулярно проходят массовые забастовки шахтеров на крупнейшем в мире медном руднике «Эскондида». Это уже стало национальной традицией и элементом политической борьбы.

«В каждой латиноамериканской стране главными являются политические риски, – считает Гутенберг Мартинес, инвестиционный менеджер фонда Quest Capital из Сантьяго. – В Бразилии и Колумбии в этом году пройдут президентские выборы. Никто не может гарантировать, что результаты голосования не приведут к массовым беспорядкам и затяжному политическому кризису в этих странах!»

Однако рост цен на сырьевые товары обязательно поддержит ралли фондовых рынков Латинской Америки.

«Если цены на сырьевые товары хотя бы сохранятся на текущих уровнях, рынки должны продолжать получать поддержку от роста доходов, укрепления валюты и потоков капитала, – говорится в аналитическом отчете инвесткомпании Mirae Asset Global Investments из Нью-Йорка. – Если мы увидим значительное снижение геополитической напряженности, то даже стабильные компании с большой капитализацией могут частично отыграть недавний рост своих бумаг».

И все же мнения аналитиков скорее противоречивые. Так, Bank of America в своих рекомендациях отмечает, что Латинская Америка, «похоже, собирается вступить в новый цикл роста».

А вот Morgan Stanley советует «не затягивать длинную позицию по акциям производителей сырьевых товаров» в Бразилии.

Аналитики бразильской Itaú Unibanco надеются, что Латинская Америка выиграет после исключения России из индекса развивающихся рынков (этот вопрос еще обсуждается). Это может привлечь во II квартале дополнительно до $2,1 млрд из-за перетока средств инвесторов.

Главное – всегда учитывать, что инвестиции в этот регион так же непредсказуемы, как импровизации в танго. Например, в Аргентине инфляция по итогам 2021 года составила 50,9%, за чертой бедности здесь находится 35% населения, а с 2001 года в стране было уже три дефолта.