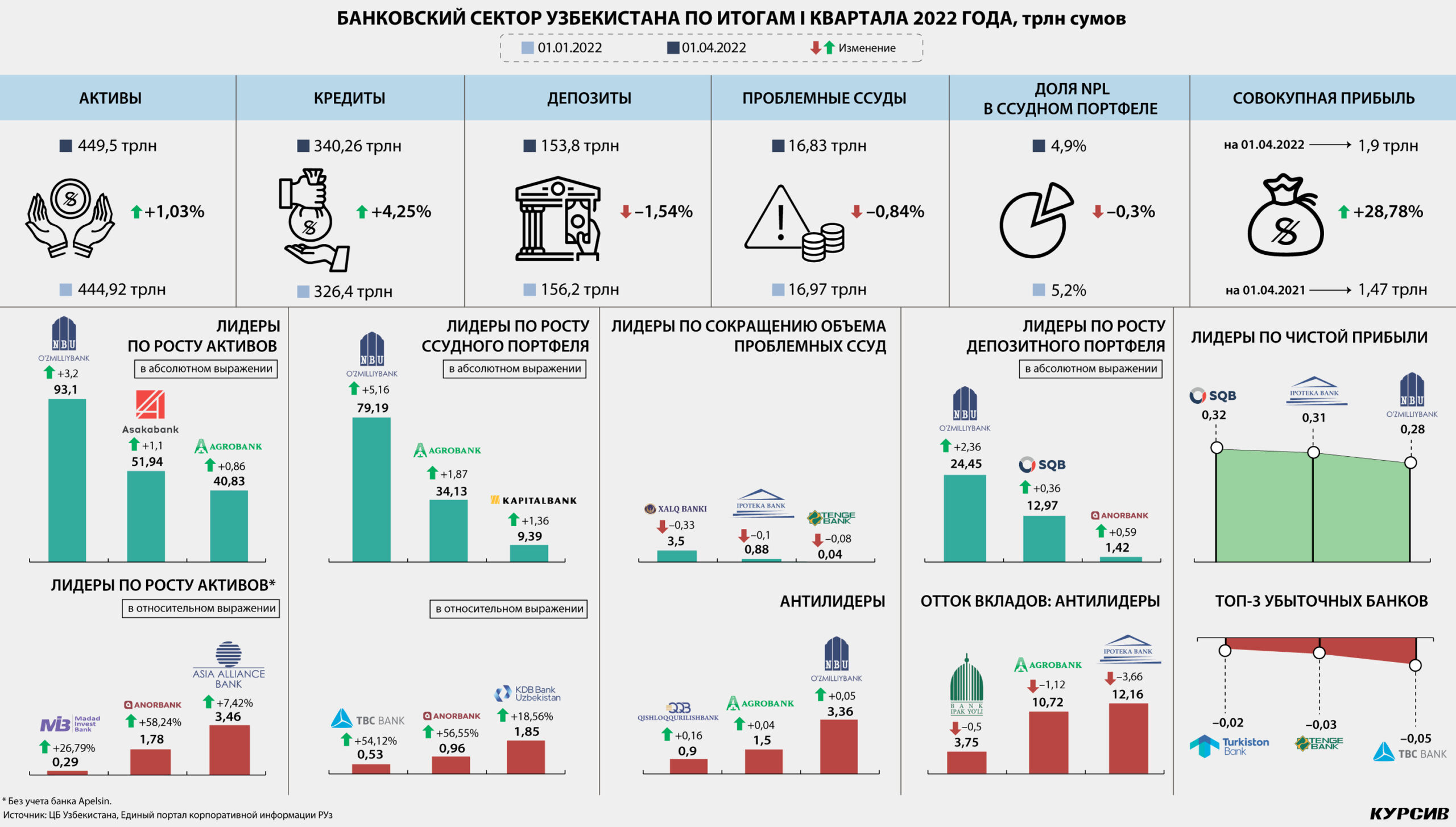

Активы банковского сектора РУз за первые три месяца 2022 года выросли до 449,5 трлн сумов, кредитный портфель увеличился до 340,26 трлн – на 4,25%, при этом доля плохих кредитов в ссуднике сократилась очень незначительно – на 0,3%. Основные показатели банков Узбекистана – в материале «Курсива».

Срочные рекорды

В марте ЦБ Узбекистана увеличил основную ставку с 14 до 17% и сохранил ее на том же уровне на заседании 21 апреля с прежней аргументацией: за счет роста доходности вкладов планируется удержать деньги в банковской системе.

За ростом основной ставки пошла вверх доходность по банковским депозитам в сумах. В марте средневзвешенная ставка по срочным вкладам физических лиц составила 20,9%. Это самое высокое значение с 2015 года. Для корпоративных клиентов значение выросло до 16,2%.

За первые три месяца 2022 года объем клиентских средств у фининститутов сократился с 156,2 до 153,8 трлн сумов (–1,54%). Основной вклад в это падение внесли январь и февраль, когда показатель упал до 148,35 трлн, в основном из-за сокращения депозитов до востребования. В первой половине марта объем срочных вкладов населения в сумах снизился на 1,3%.

Даже валютная переоценка не помогла депозитному портфелю на конец квартала дотянуть до показателей конца 2021 года. Здесь стоит отметить, что почти 40% депозитов РУз – в иностранной валюте, а за три месяца 2022 года сум обесценился к доллару США на 5,2%.

Банки, у которых отток клиентских денег оказался самым значительным: Ипотека-банк (–3,66 трлн сумов), Агробанк (–1,12 трлн) и Ипак Йули (–0,5 трлн). Эта тройка специализируется на корпоративном сегменте, там и произошла главная «утечка».

Среди банков, которые смогли нарастить депозиты, лидерами по привлечению вкладов стали Узнацбанк (+2,36 трлн), Анорбанк (+0,59 трлн) и Узпромстройбанк (+0,36 трлн). Созданный в 2020 году «ягодный» банк (анор в переводе с узбекского – «гранат») за три месяца 2022 года увеличил свой депозитный портфель почти на 71%.

Качество радует

Средневзвешенные ставки по займам населению в марте (по сравнению с февралем) выросли с 21,3 до 21,8%, а аналогичный показатель для бизнеса снизился с 21,3 до 20,2%. Центробанк Узбекистана объяснил, что около 80% договоров с предпринимателями было оформлено до повышения ставки.

Ссудный портфель узбекских банков за три месяца вырос на 4,25%, до 340,26 трлн. Самый большой вклад в этот рост внесли крупные игроки – Узнацбанк (+5,16 трлн), Агробанк (+1,87 трлн) и Капиталбанк (+1,36 трлн). Первые два увеличили объем займов в основном за счет юридических лиц, а у Капиталбанка на первом месте были «физики». В относительном выражении самый значительный рост кредитов зафиксирован у Анорбанка (+56,55%), грузинского TBC (+54,12%) и южнокорейского KDB (+18,56%). У первых двух основной рост пришелся на розничных заемщиков, а вот в портфеле KDB займы населению занимают менее процента и составляют всего 16 млрд сумов (за три месяца этот объем не изменился).

На конец прошлого года доля проблемных кредитов в совокупном ссуднике банков составляла 5,2%, а к 1 апреля снизилась до 4,9%. Это произошло главным образом за счет роста кредитного портфеля при почти неизменном совокупном объеме NPL (значение упало с 16,97 до 16,83 трлн, на 0,84%). Самый крупный пакет токсичных займов – 3,5 трлн сумов – уже не первый квартал сосредоточен в руках Халк-банка. За I квартал 2022 года этот банк сократил объем просрочки на 333 млрд – правда, на фоне уменьшения кредитного портфеля на 1 трлн сумов.

Казахстанский минус

В 2021 году совокупная прибыль узбекистанских банков сократилась почти на треть: из-за увеличения плохих кредитов фининститутам пришлось нарастить резервы, что и отразилось на конечном финансовом результате.

В I квартале 2022 года прибыль банков составила почти 1,9 трлн сумов (+28,8% к январю – марту 2021-го). Оценка возможных убытков по кредитам и лизингу в банковской системе по-прежнему на высоком уровне – 5,6 трлн сумов. Это на 30,6% больше, чем в аналогичном периоде прошлого года. Однако темпы роста процентной маржи и непроцентного дохода банков оказались выше – 39,5 и 46,9% соответственно.

В узбекистанском банковском секторе по итогам I квартала 2022 года сразу шесть убыточных игроков. Тройка антилидеров: TBC (–49,2 млрд сумов), Tenge (–30,5 млрд) и Туркистон банк (–20 млрд).

Председатель правления TBC банка в Узбекистане Спартак Тетрашвили в комментарии «Курсиву» сообщил, что убыточность учреждения на данном этапе можно назвать ожидаемой, такой сценарий предусмотрен бизнес-планом. Напомним, TBC начал работать в республике во второй половине 2020 года. Туркистон банк в компании самых убыточных игроков тоже не вызывает удивления: он входит в тройку кредитных организаций с самой высокой долей проблемных ссуд, его показатель – 68,6%.

Удивил присутствием в пуле убыточных банков только Tenge. «Дочка» казахстанского Халыка пришла в РУз в 2019-м, и тот год закончила с минусом. Но после этого Tenge не показывал отрицательных результатов ни по итогам квартала, ни по итогам года. На 1 апреля оценка возможных убытков по кредитам и лизингу у «дочки» Халыка составила 59,6 млрд сумов. Это в 253 раза больше, чем было год назад.

В итоге в I квартале 2022-го от операций с процентами банк ушел в минус почти на 11 млрд (для сравнения: в 2021-м чистые процентные доходы после оценки возможных убытков по кредитам и лизингу составили около 23 млрд). Львиную долю образовавшегося минуса компенсировали за счет беспроцентных доходов. Но поскольку почти вдвое выросли и операционные расходы банка, составив почти 30 млрд, в итоге Tenge ушел в минус на 30,5 млрд сумов.