В 2021 году добыча нефти увеличилась на 0,03%

Последствия коронакризиса отразились на добыче нефти в минувшем году, сдержав ее на предыдущем уровне.

В 2022 году, несмотря на высокие цены на нефть, неопределенность в отрасли возросла из-за геополитической напряженности.

В целом нефтедобывающий сектор Казахстана в минувшем году произвел почти столько же, что и в 2020-м. Положительная разница – 27 тыс. тонн. От 2022 года казахстанское правительство ожидает незначительного прироста добычи. При этом изменилось содержание основного риска для отрасли: если в 2020–2021 годах неопределенность вносила пандемия COVID-19, то в текущем году – последствия вооруженного конфликта между Россией и Украиной.

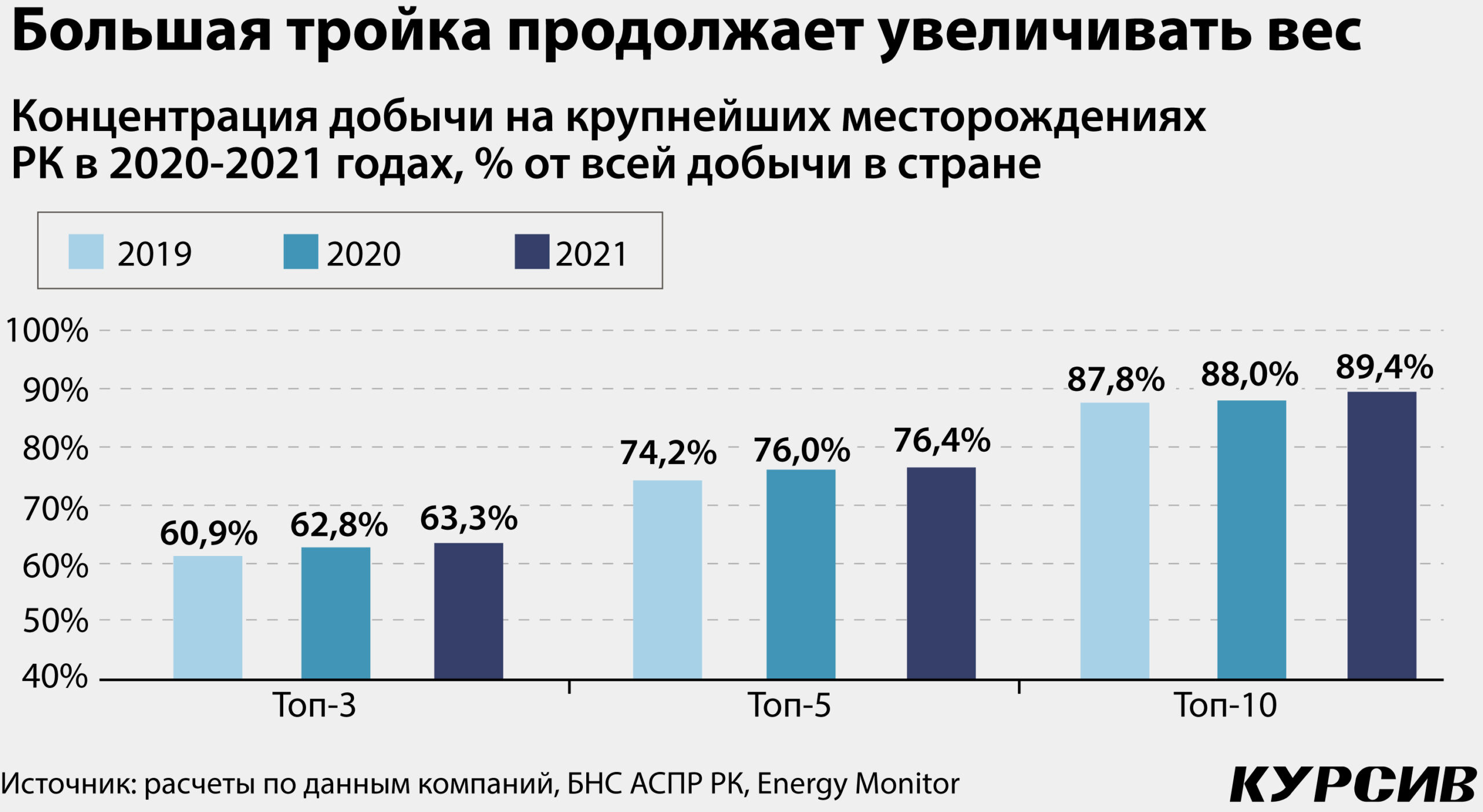

Kursiv Research составил ренкинг крупных нефтедобывающих компаний РК по объему добычи в 2021 году. На десять мейджоров пришлось 89,4% от общей добытой нефти РК. На фоне снижения добычи на зрелых месторождениях большая тройка – «Тенгизшевройл», NCOC и Karachaganak Petroleum Operating – продолжает наращивать свою долю: по сравнению с 2020 годом она выросла на 0,5 п. п., достигнув 63,3%.

Сделка ОПЕК+ сдержала

Казахстанская нефтянка в минувшем году добыла 85,7 млн тонн – объем сопоставим с 2020-м, когда глобальный коронакризис привел к спаду мирового спроса на первичные энергоресурсы (–5,4%), из которых потребность в нефти сократилась сильнее остальных (–10,8%).

2021-й стал годом восстановления: пандемия COVID-19 сдала позиции, и мировая экономика смогла прибавить 6,1%. При этом глобальный баланс производства и потребления жидкого топлива радовал нефтедобывающие страны. Благодаря заключенной в апреле 2020-го сделке ОПЕК+ о дополнительных ограничениях на добычу (параметры сделки ужесточались в следующие месяцы) весь прошлый год мировой спрос на черное золото превышал предложение.

Однако в 2021 году сделка ОПЕК+ выступала для казахстанской нефтяной отрасли сдерживающим фактором. Из доклада Kazenergy 2021 следует, что первоначальные обязательства (сделка ОПЕК+ в апреле 2020 года) в размере 390 тыс. баррелей в сутки, что примерно на 19% ниже среднего уровня добычи в 2019 году, для казахстанской нефтянки оказались чувствительными.

К примеру, по подсчетам авторов доклада, средний процент соответствия целевым показателям со стороны Казахстана в 2020 году составил 87%, а в первой половине 2021 года упал до 77%.

Выполнить взятые на себя обязательства помогли естественный спад на зрелых месторождениях и чувствительное сокращение на Карачаганаке – третьем по объему добычи месторождении РК.

Посткризисное восстановление экономики наблюдалось и в Казахстане, и сопровождалось оно увеличением потребления нефти внутри страны (+5,7% по сравнению с 2020-м). Рост потребления на фоне застопорившейся добычи привел к сокращению экспорта. В минувшем году, согласно данным официальных статистических органов, Казахстан экспортировал сырой нефти и газоконденсата меньше на 6,1%, или 65,7 млн тонн.

Но благодаря сделке ОПЕК+ нефтяные котировки вернулись на комфортный для нефтедобывающих стран уровень. Например, стоимость эталонной марки Brent выросла в 1,7 раза ($70,4 за баррель по итогам 2021 года против $42,3 в 2020-м). Благоприятная ценовая конъюнктура помогла Казахстану нарастить экспортную выручку на треть, почти до $31,1 млрд. Непропорциональная разница динамик стоимости Brent и нефтяной экспортной выручки РК в большей степени объясняется тем, что наше черное золото, известное на европейских рынках как сорт CPC Blend, торгуется с дисконтом к эталонной марке.

Геология в глубокой разведке

Однако благоприятная ценовая конъюнктура не стала стимулом для инвесторов. Инвестиции в основной капитал предприятий по добыче нефти и газа в 2021 году сократились до 2,8 трлн тенге (–12,1%). Соответственно, за год ужалась доля нефтегазодобычи по экономике – с 25,9 до 21,1%. Это в значительной степени повлияло на сокращение инвестиций по всем крупным предприятиям Казахстана (–13%).

Инвестиционную активность в нефтянке тормозят внутренние и внешние факторы. Глобальная экономика в минувшем году хотя и оправилась от шока, но сохранила высокую неопределенность, которую поддерживали новости о новых штаммах COVID-19. Есть и другой внешний фактор с более сильным и продолжительным влиянием на настроения крупных инвесторов: по мере ускорения энергетического перехода – эту концепцию принимают все больше развитых стран – спрос на нефть начнет сокращаться. И это делает инвесторов осторожными.

К внутристрановым причинам, сбавляющим инвестиционный оптимизм, можно отнести высокую долю причитающихся государству отчислений (по оценке IHS Markit, она может составлять от 65 до 85%, в зависимости от мировых цен) и узкие места в практике повышения местного содержания.

Пожалуй, главнейшая проблема – новый проект в Казахстане обойдется инвесторам дороже, чем ближневосточный, американский, канадский или западноафриканский, но выгоднее, чем шельфовые проекты, включая норвежские и британские, и разработка нефтяных песков в Канаде (расчеты IHS Markit на I квартал 2021 года).

В разрезе прямых иностранных инвестиций (ПИИ) дела обстоят чуть лучше. Валовый приток ПИИ в добычу нефти и газа за год увеличился до $6,7 млрд (+3,5%). Рост в большей степени связан с проектами расширения крупнейших месторождений РК.

Но в геологоразведке катастрофическое положение: иностранные инвестиции рухнули на 80,1%, в абсолютных цифрах мизерные для отрасли $27,9 млн. И это самый низкий объем за последние десять лет. В этом смысле лучшим годом для геологоразведки был 2011-й, когда отрасль получила $9 млрд прямых иностранных инвестиций. С тех пор валовый ПИИ в геологоразведку только сокращался.

Между тем в минувшем году произошли события, которые могут дать небольшую надежду, что наконец-таки в нефтяную геологоразведку пойдут значительные инвестиции. В первую очередь стоит упомянуть новость об открытии компанией «Меридиан Петролеум» месторождения в Мангистауской области (бассейн Северного Устюрта). По словам президента компании Балтабека Куандыкова, нефть нового месторождения, которому присвоено имя нефтяника Халела Узбекгалиева, легкая, не сернистая, добывается стандартным способом.

Несмотря на то, что к моменту объявления этой новости (февраль 2021 года) еще не был закончен подсчет запасов, Куандыков, опираясь на данные о давлении, дебите, газовом факторе и других параметрах, поспешил заявить об открытии самого крупного месторождения в Мангистауской области с начала обретения Казахстаном независимости. Эта новость создает благоприятный информационный фон для инвесторов.

Позитивные подвижки ожидаются от законодательных изменений. В прошлом году национальная компания «КазМунайГаз» (КМГ) пролоббировала вопрос отмены экспортной таможенной пошлины (ЭТП) по морским проектам (к примеру, методология IHS Markit по расчету стоимости нового проекта учитывает налоги и платежи государству). Отмена ЭТП по морским проектам повышает привлекательность казахстанской нефтегазовой отрасли.

«Вопрос отмены ЭТП позволит значительно улучшить показатели рентабельности как действующих морских проектов, таких как «Абай», «Исатай», «Женис» и «Аль-Фараби», так и таких перспективных проектов, как «Каламкас-море – Хазар», – указано в годовом отчете КМГ за 2021 год.

Напомним, что в мае 2021 года (до отмены ЭТП) был заключен контракт на разведку и добычу углеводородов на участке недр Аль-Фараби. Оператором проекта выступает «Аль-Фараби Оперейтинг» – совместное предприятие с участием КМГ (50,1%) и «Лукойла» (49,99%). В ноябре 2021 года эти же компании подписали соглашение о принципах в рамках реализации перспективного морского проекта «Каламкас-море – Хазар». Партнерам еще предстоит определить детали и условия совместного освоения месторождения.

Большой тройки становится больше

В структуре топ-10 нефтедобывающих компаний в 2021 году не произошло существенных изменений. Лидерами в последние несколько лет остаются три предприятия: «Тенгизшевройл» (ТШО; месторождения Тенгиз и Королевское), NCOC (месторождение Кашаган; также Каламкас-море, Актоты, Кайран и Юго-Западный Кашаган) и Karachaganak Petroleum Operating (KPO; месторождение Карачаганак).

ТШО остается лидером отрасли: в 2021 году на Тенгизе было произведено 26,6 млн тонн (+0,4%), или 31% всей казахстанской сырой нефти. Увеличение добычи связано с ослаблением ограничений ОПЕК+ во второй половине минувшего года, а также досрочным завершением ежегодного капитального ремонта (на четыре дня), что позволило дополнительно добыть 238 тыс. тонн. В результате компания перешагнула значимый рубеж с момента создания предприятия в 1993 году – 500 млн тонн (4 млрд баррелей) добытой сырой нефти.

Компания реализует два интегрированных проекта общей стоимостью в $42,5 млрд – проект будущего расширения (ПБР) и проект управления устьевым давлением (ПУУД). Согласно обновленному в 2021 году графику, прогнозируемая дата запуска ПУУД – март 2023 года, ПБР – ноябрь 2023 года, после чего добыча на Тенгизском месторождении прибавит 12 млн тонн в год.

К концу 2021 года уровень прогресса по ПБР-ПУУД составил 89%, а совокупные затраты по проектам – $38,3 млрд. Получена первая нефть с третьей из четырех замерных установок, являющихся частью системы сбора нефти для двух интегрированных проектов.

Проводя отчетную пресс-конференцию по итогам 2021 года, в феврале 2022-го в ТШО заявили о том, что прямые выплаты в бюджет за минувший год составили $9 млрд (+36,4% к аналогичному показателю 2019 года).

На Кашагане добыча росла: по итогам 2021 года здесь произведено 16,2 млн тонн нефти (+7,2%), а вес проекта в добыче по стране приблизился к 19%. Существенный рост связан с увеличением квоты для Казахстана в рамках сделки ОПЕК+. Напомним, что, согласно условиям СРП, вся добытая здесь нефть направляется на экспорт, включая долю КМГ. Кроме того, в IV квартале 2021 года были проведены успешные испытания на производительность компрессоров для обратной закачки сырого газа, что позволило увеличить объем до 15 млн кубометров в сутки, соответственно, нарастить среднесуточный уровень добычи до 410 тыс. баррелей.

Карачаганак – единственное из трех гигантских месторождений, где зафиксировано снижение. На месторождении добыто 11,5 млн тонн (–5,5%). Спад в основном был связан с сокращением приема сырого газа со стороны Оренбургского ГПЗ, где шли продолжительные внеплановые ремонтные работы. Напомним, что на Карачаганаке добывается нефтегазоконденсат, часть которого направляется для стабилизации на Оренбургский ГПЗ.

КРО в 2021 году ввел в эксплуатацию проект снятия производственных ограничений по газу (ПСПОГ), ставший одной из крупнейших инвестиционных инициатив с бюджетом свыше $1 млрд. ПСПОГ позволит дополнительно перерабатывать до 4 млрд кубометров сырого газа в год. Также ведется реализация проекта «Строительство четвертого компрессора обратной закачки газа» (4КОЗГ), который позволит увеличить объем закачиваемого в пласт газа. По проекту расширения Карачаганака (этап 1), который призван поддержать добычу жидких углеводородов на текущем уровне (10–11 млн тонн) до 2037 года, завершено базовое проектирование. Сдача объекта в эксплуатацию намечена на 2023 год.

В группе предприятий, расположившихся в топ-10 с 4-го по 10-е место, фиксируется разнонаправленная динамика. «Мангистаумунайгаз» сократил добычу на 1,1%, «Озенмунайгаз» и «Эмбамунайгаз» – на 0,3 и 3%. Наиболее глубокое падение добычи у «Казгермуная» – на 6,6%. «Каражанбасмунай», напротив, увеличил производство на 4,7%, а «СНПС-Актобемунайгаз» сохранил объем добычи на предыдущем уровне.

Отдельно следует сказать о результатах нацкомпании «КазМунайГаз» (КМГ), которая владеет долями в восьми из десяти крупнейших нефтедобывающих компаний. По итогам 2021 года подконтрольный нацкомпании объем добычи упал на 0,5% (до 21,7 млн тонн). Незначительный спад позволил КМГ удержать долю в совокупной добыче нефти РК на прежнем уровне (25,3%). Другая позитивная новость: в 2021-м компания нарастила доказанные запасы (1P по PRMS) на 4%, годом ранее этот показатель снизился на 8%.

Финансовые результаты КМГ заметно улучшились: выручка за год увеличилась на 61,1% (5,8 трлн тенге), EBITDA – на 98,6% (1,6 трлн тенге), чистая прибыль выросла в семь раз – почти до 1,2 млрд тенге. Улучшение операционной деятельности положительно повлияло на свободный денежный поток (669 млрд тенге; прирост в 13 раз), а показатели общего и чистого долга снизились (на 8,1 и 15% соответственно). Напомним, к кризису 2015–2016 годов КМГ подошла с растущими обязательствами, и нацкомпанию пришлось спасать, привлекая в том числе средства Нацбанка РК.

Производственные мощности нефтедобывающего сектора Казахстана сконцентрированы вокруг крупных проектов, и уровень концентрации растет. Если в 2020 году на топ-10 компаний приходилось 88% добычи, то в 2021-м концентрация увеличилась до 89,4%, для топ-5 концентрация возросла с 76 до 76,4%, а три крупнейших проекта дают 63,3% добычи нефти в республике (в 2020 году – 62,8%).

В долгосрочной перспективе вес проектов вырастет и к 2030 году достигнет не менее 75%.

Жидкая нестабильность

Краткосрочный прогноз по добыче обновлялся несколько раз. Первоначально, в конце 2021 года, Минэнерго РК планировало добычу на уровне 87,5 млн тонн. Ожидалось, что дополнительные 2 млн тонн дадут Тенгизское и Карачаганакское месторождения. В начале апреля, в том числе из-за проблем на терминале Каспийского трубопроводного консорциума (КТК), прогноз был снижен до 85,7 млн тонн.

Напомним, что из-за сильных штормов на Черном море 20–22 марта этого года было повреждено оборудование нефтеналивного терминала КТК-Р северо-западнее Новороссийска, через который экспортируется до 80% всей казахстанской нефти. По сообщению КТК, которому принадлежит терминал, 21 марта сместился каркас одного из плавучих шлангов ВПУ-3, в результате чего устройство было выведено из строя на период ремонта – замены шланга. Затем аналогичные повреждения были зафиксированы на ВПУ-2.

В начале мая Минэнерго РК сообщило, что КТК работает в полном объеме. Чуть раньше, 20 апреля 2021 года, министр энергетики Болат Акчулаков не исключил, что правительство РК может вернуться к первоначальным планам по добыче нефти.

Заявленный объем меньше параметров концепции развития топливно-энергетического комплекса до 2030 года, обновленной в 2020 году. В ней предполагалось, что в 2022 году наметится заметный рост добычи (до 89,6 млн тонн), который станет существенным с завершением ПБР-ПУУД в 2023 году (100,7 млн тонн). Пик добычи ожидается в 2026 году (107 млн тонн), после чего пойдет спад совокупного производства.

Другими словами, у Казахстана нет дополнительных мощностей, чтобы резко нарастить добычу, даже если Евросоюз примет шестой пакет санкций против России, который сейчас обсуждается его членами и предусматривает с августа 2022 года запрет на импорт российской нефти. Против выступает Венгрия, Чехия и Словакия, хотя ЕС собирается разрешить им закупать российскую нефть до 2024 года.

В целом же мировая конъюнктура для Казахстана складывается благоприятно. 5 мая состоялась очередная министерская встреча ОПЕК+, на которой было решено продолжить политику по постепенному наращиванию производства для участников сделки (она должна быть завершена к концу текущего года). Квота Казахстана на июнь 2022 года составила 1,655 млн баррелей в сутки, что чуть больше действующего майского объема – 1,638 млн баррелей в сутки.

Более того, на фоне вооруженного конфликта между Россией и Украиной нефтяные котировки продолжили укрепляться. По итогам апреля 2022 года стоимость Brent зафиксировалась на отметке $105,8 за баррель, что в 1,5 раза больше средней цены по итогам минувшего года. Схожий уровень последний раз наблюдался шесть лет назад, в июле 2014-го.

Но если военный конфликт и антироссийские санкции, которые уже сейчас наносят ощутимый урон экономике РФ, затянутся, то под вопросом окажутся совместные проекты, например, «Аль-Фараби», «Женис», «Хвалынское», «Центральное», «Курмангазы», «Каламкас-море – Хазар».