Программа льготного автокредитования в Казахстане попеременно страдает от двух дефицитов: на первом этапе не хватало денег, теперь – автомобилей.

Автокредитование с господдержкой доступно казахстанцам с 2015 года. К концу 2021 года на программы льготного автокредитования Нацфондом, Нацбанком и из средств республиканского бюджета суммарно было выделено 82 млрд тенге. Количество выданных займов к I кварталу 2022 года превысило 30 тыс.

В мае в поддержку отечественного автопроизводителя включился Фонд развития промышленности со 100 млрд тенге, собранными за счет утилизационного сбора.

«Курсив» проследил, как эволюционировали условия льготного автокредитования в Казахстане и с какими проблемами сталкивались раньше и сталкиваются сейчас казахстанцы, желающие приобрести авто на льготных условиях.

Деньги к деньгам

Госпрограмма инфраструктурного развития «Нурлы жол» на 2015–2019 годы дала старт льготному автокредитованию в Казахстане. Поддерживать отечественных автопроизводителей (относятся к машиностроительной отрасли) решили так: Нацфонд выделяет средства, которые поступают в Банк развития Казахстана (БРК). БРК как оператор программы льготного автокредитования распределяет каждый транш между банками второго уровня и контролирует распределение средств между производителями – у каждого из них есть определенные лимиты, чтобы все деньги не ушли кому-то одному. А уже банки второго уровня за счет предоставленных БРК денег кредитуют физлиц – покупателей легкового транспорта отечественного производства (сборки). Основные условия для конечных заемщиков: предельная стоимость автомобиля – 5,6 млн тенге (в том же году она была поднята до 9 млн), первоначальный взнос – до 20%, срок кредитования – до пяти лет, номинальная ставка – до 4% (ГЭСВ не более 7,5%). Платежи от погашения действующих кредитов аккумулируются и вновь направляются на автокредитование по револьверной системе.

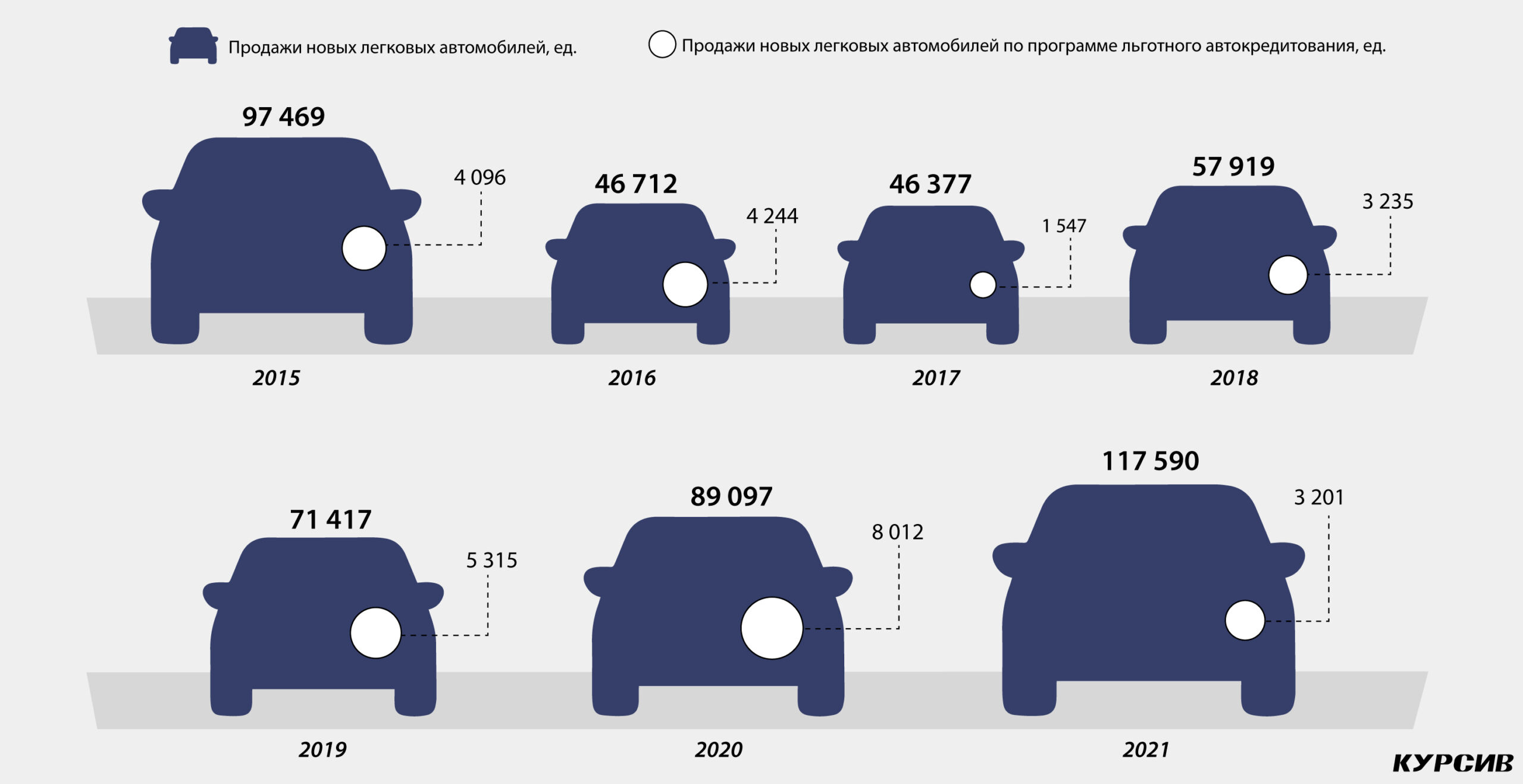

Первый транш из Нацфонда в 15 млрд тенге казахстанские покупатели оперативно освоили практически в первые полгода действия программы. Размер второго транша из Нацфонда составлял 11 млрд тенге. Эти деньги поступили в банки в 2016 году и тоже очень быстро были выданы в виде льготных займов. Дальнейшее кредитование шло уже только за счет револьверного механизма, и в 2017 году количество выданных займов снизилось на 63,5% по сравнению с показателем предыдущего года. В том же 2017-м условия льготного автокредитования изменились – предельная стоимость автомобиля выросла до 15 млн тенге, а срок кредитования – до семи лет. Требование о первоначальном взносе исключили – теперь банки сами стали решать, требовать от заемщика первоначальный взнос или нет.

Оживили льготное автокредитование 8 млрд тенге, выделенные из республиканского бюджета в 2018 году, – вместе с револьверными деньгами они позволили нарастить число выданных займов до 3,2 тыс. (76,2% от выданных в 2016 году льготных автокредитов). В 2019 году программу поддержали не только еще 8 млрд тенге из республиканского бюджета, но и средства Нацбанка. Он поэтапно увеличивал уставный капитал Казахстанского фонда устойчивости (КФУ), а БРК занимал у КФУ, выпуская облигации. В 2019 и 2020 году НБ РК выделял на эти цели по 20 млрд тенге ежегодно. Все средства, которые возвращались заемщиками, снова уходили на льготное автокредитование (и продолжают уходить, программы рассчитаны на 20 лет).

Льготная доля

Самое большое количество авто, купленных в льготный кредит – 8012 штук – пришлось на 2020 год, практически каждый девятый автомобиль тогда был куплен по программе льготного кредитования. Похожий расклад на рынке был только в 2016 году – тогда из 46 712 проданных новых автомобилей 4 244 были приобретены за счет займа по госпрограмме. В 2021 году на рынке новых автомобилей доля машин, купленных на льготных условиях, составила всего 2,7% (3201 из 117 590).

Главная проблема льготного автокредитования до 2020 года была связана с тем, что программу приходилось приостанавливать, как только выделенные на нее средства заканчивались, а те деньги, которые заемщики возвращали, еще только аккумулировались на счетах. У банков просто не было денег на выдачу льготных кредитов. Поэтому заемщику порой до полугода (а то и больше) приходилось стоять в очереди на рассмотрение заявки в банке, дожидаясь поступления средств на льготное кредитование.

Пандемия, из-за которой нарушились цепочки поставок, привела к дефициту автомобилей не только иностранного производства, но и отечественной сборки – это одна из причин, почему показатели программы льготного кредитования в прошлом году были одними из самых скромных за всю ее семилетнюю историю. В 2021 году не хватало не только денег для льготного автокредитования, но и непосредственно машин, которые можно купить по госпрограмме.

С запуском 16 мая Фондом развития промышленности новой программы льготного автокредитования с суммой финансирования 100 млрд тенге проблема дефицита авто отечественной сборки встала еще острее.

Те же шины, только в профиль

Основные условия новой программы льготного кредитования не слишком отличаются от предыдущих: ставка вознаграждения – 4% годовых (ГЭСВ не более 7,5%), срок кредита – до семи лет, первоначальный взнос – от 0%. Изменения касаются суммы кредитования – не более 10 млн тенге, хотя стоимость авто может доходить до 15 млн тенге (разница стоимости авто и суммы кредита входит в первоначальный взнос). Принять участие в программе можно один раз в два года.

Редакция изучила условия, которые заемщикам предлагают банки – администраторы программы. Оказалось, что Halyk Bank допускает нулевой первоначальный взнос только при займе до 5 млн тенге и требует 20% от стоимости автомобиля для более дорогих моделей. В Евразийском банке первоначальный взнос начинается от 10% стоимости автомобиля, а на сайте банка ЦентрКредит указано, что в качестве первоначального взноса возможно предоставление клиентом имеющегося автотранспорта.

За две недели действия новой программы льготного автокредитования банки второго уровня уже получили 21 897 заявок, из них подтверждено 8795 заявок на сумму 65,1 млрд тенге, сообщили в Фонде развития промышленности. Выдано, по данным на 31 мая, было 974 автомобиля, из них 111 – в Нур-Султане, 201 – в Алматы, 108 – в Шымкенте, 92 – в ВКО, 81 – в Карагандинской области. Меньше всего – 14 автомобилей – выдано в СКО.

Явное несоответствие приобретенных автомобилей и одобренных заявок связано как раз с дефицитом новой техники. Например, в дилерском центре KIA корреспонденту «Курсива» сообщили, что KIA RIO и KIA RIO X в ближайшее время не ожидаются, так как комплектующие запчасти к ним шли из России. Менеджер автосалона отметил, что появятся KIA K5, Cerato и Picanto, однако точных дат нет.

Директор официальной дистрибуции Hyundai Auto Kazakhstan Денис Коломацкий делился с журналистами: «Мы получали комплектующие из Южной Кореи по двум маршрутам – морем через Россию и через Китай. Когда в Китае начались проблемы в связи с карантином, грузы месяцами простаивали на границе. Большинство компаний перекинули поставки товаров на маршрут через Россию. В результате в РФ случился коллапс, порты были перегружены. Цена доставки одного контейнера взлетела с $3500 до $12 500, кратно увеличились сроки доставки комплектующих. Если до логистического кризиса весь путь контейнеров с комплектующими из Южной Кореи до Алматы занимал месяц, то в пандемию транзитное время увеличилось до полугода». Коломацкий также сообщил, что Hyundai Trans Kazakhstan планирует нарастить производство легковых автомобилей в два раза, примерно до 50 тыс. в год.

Взять автомобиль в кредит по госпрограмме сейчас можно по следующей схеме. Прежде всего выбираешь в салоне автомобиль отечественного производства. При наличии нужной модели автоцентр выдает тебе счет на оплату. Со счетом на оплату идешь в банк. Если решение по кредиту положительное, то фининститут выдает гарантийное письмо, с которым ты возвращаешься в салон и оформляешь автомобиль. Как резюмировал менеджер Halyk Bank: «Главное здесь – машина. В автосалонах на данный момент нет большинства автомобилей, поэтому они не дают счета на оплату».