Чем запомнился май в Казахстане для финансистов

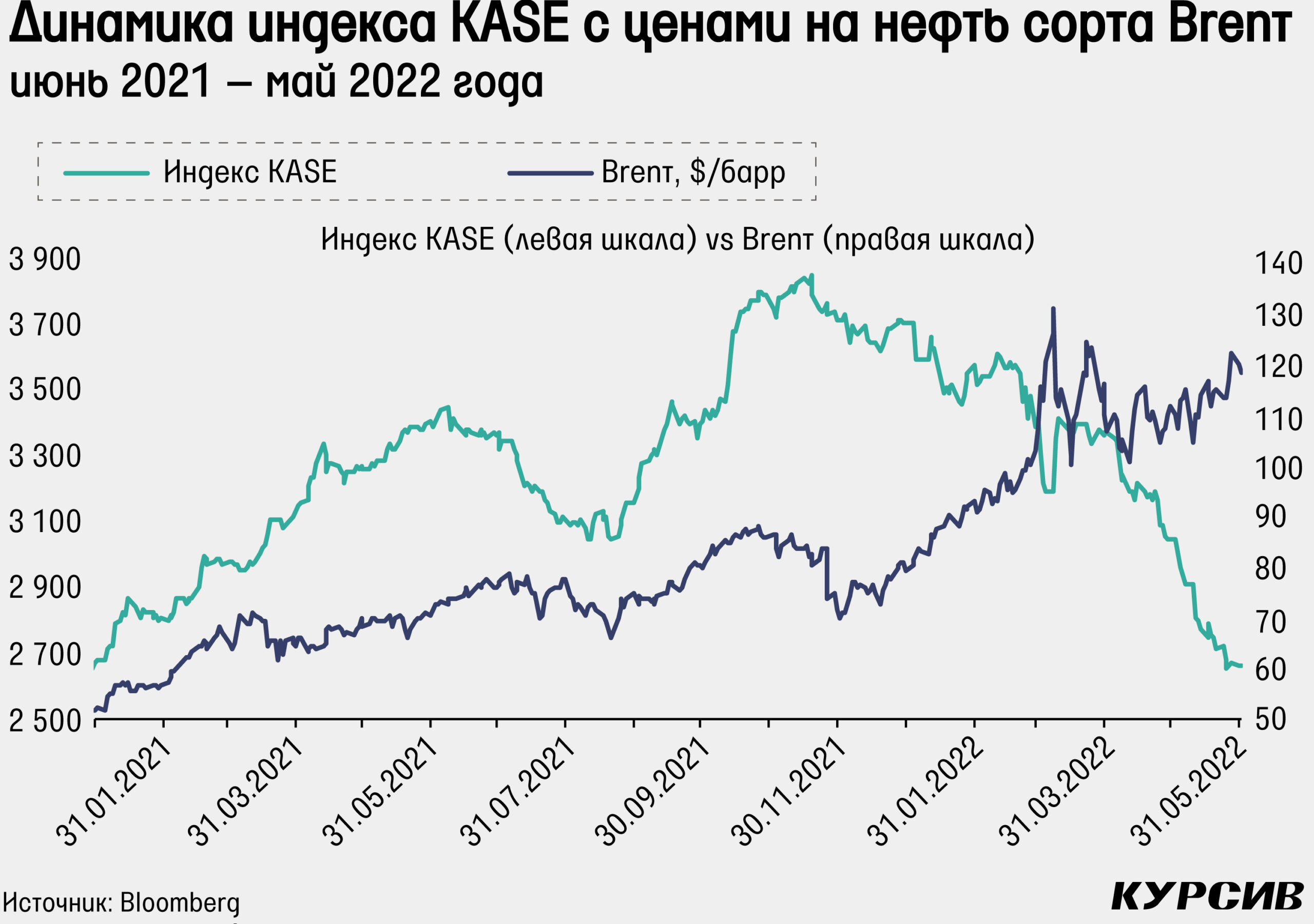

Цены на нефть растут шестой месяц подряд. После небольшого апрельского подъема на 1% в мае нефть сорта Brent прибавила в цене почти 6% и вернулась на отметку $120 за баррель. Хотя первая декада мая оказалась довольно слабой для нефти – тогда цена приблизилась к $100 за баррель на фоне растущего доллара, риска рецессии и коронавирусных ограничений в Китае. Однако к середине месяца цены вернулись к апрельским максимумам, а в последнюю неделю преодолели эти максимумы и в моменте ушли выше $120 за баррель.

Восстановление происходило на фоне снижения экспорта нефти из Саудовской Аравии, продолжения военного конфликта в Украине и постепенного снятия карантинных ограничений в Китае. В конце месяца лидеры ЕС согласовали нефтяное эмбарго на 90% российской нефти к концу года, что тоже стало катализатором роста.

Индекс KASE продолжил падение, несмотря на высокие цены на нефть, резкое укрепление тенге и сезон отчетности. Индекс потерял за месяц 12,2%, и это худший результат с января 2015 года (тогда падение тоже составило 12,2%). Основное снижение среди бумаг индекса пришлось на «Кселл», «Казатомпром» и Kaspi, которые упали на 30, 17 и 15% соответственно. Также заметное снижение показали акции «КазТрансОйла» и Народного банка, которые упали на 9,5 и 8,5% соответственно.

Падение акций «Кселл» произошло на фоне отмены дивидендов на годовом общем собрании акционеров и сохранения неопределенности по поводу возможной продажи телеком-оператора. Компания отчиталась и за I квартал, в рамках которого выросли выручка и прибыль, но также резко выросли и капитальные затраты. Акции «Казатомпрома» дешевели на фоне падения цен на уран на 9,5% и дальнейшего укрепления тенге, которое снижает выручку компании и увеличивает себестоимость в долларах. Компания отчиталась также за I квартал, в рамках которого ожидаемо показала кратное увеличение выручки и прибыли за счет низкой базы прошлого года, когда графики поставок клиентам были сдвинуты.

«КазТрансОйл», в свою очередь, утвердил предложение руководства по снижению дивидендов в 5 раз относительно прошлого года. Компания также не совсем удачно отчиталась за I квартал, показав снижение выручки, прибыли и маржинальности. В целом отчеты нацкомпаний показывают одну общую тенденцию – заметное увеличение оплаты труда, анонсированное после январских событий, что снижает валовую маржу и, следовательно, чистую прибыль для акционеров. Еще одним дивидендным событием стал отказ «Самрук-Казыны» в утверждении дивидендов по «Казахтелекому», руководство которого предложило наиболее щедрые дивиденды на KASE.

Возможно, причина отказа в том, что крупный акционер в лице Кайрата Сатыбалды все еще формально не передал свою 24%-ную долю государству. Это событие в итоге, образно выражаясь, стало последним гвоздем в крышку гроба текущего дивидендного сезона, его отмена стала одной из причин общего падения индекса. Вероятно, в следующем году (а может, уже и в этом) у отдельных акций мы увидим возврат дивидендов к привычным уровням, и это может стать катализатором роста цены таких акций.

KASE входит в традиционно тихий летний сезон без дивидендов, и на этом фоне пока вряд ли можно ждать резкого разворота индекса.

Продолжение укрепления тенге

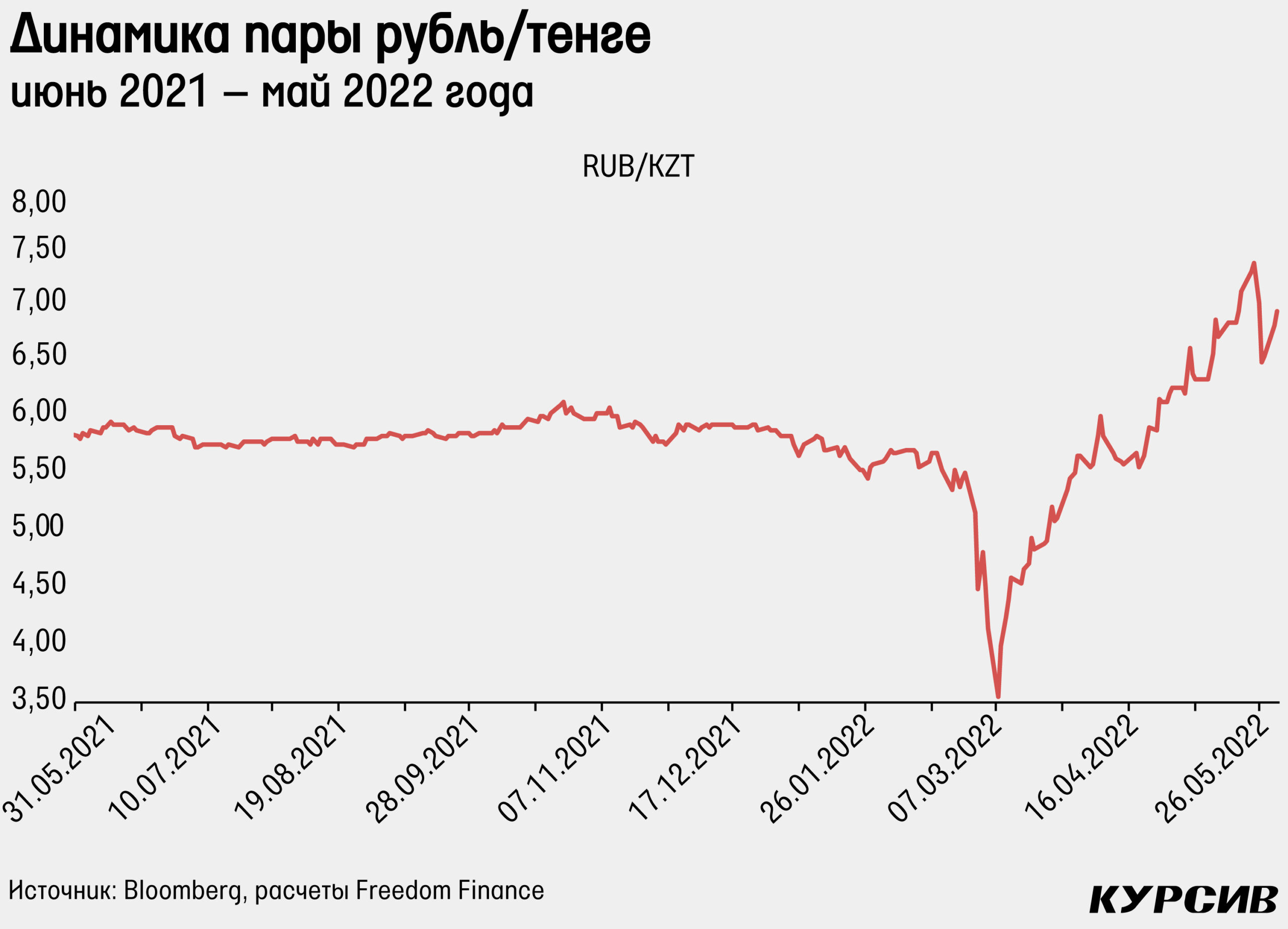

Национальная валюта после резкого укрепления в апреле продолжила тренд, следуя за рублем. За май укрепление составило примерно 4,3%, за один доллар в конце месяца давали 425 тенге, причем в моменте доллар падал чуть ниже 410 тенге. Естественно, главным фактором укрепления стало продолжение роста рубля на MOEX. После того как в апреле рубль укрепился на 17%, в мае укрепление составило еще 13%, в моменте уйдя ниже 56 рублей за доллар. Все это происходило на фоне продолжения некоторых ограничений по движению капитала, резкого сокращения импорта и более-менее высокого экспорта углеводородов. Кросс-курс рубль/тенге также продолжил рост и побил новые исторические максимумы. В моменте кросс-курс достигал почти 7,4 тенге за один рубль, а в целом за май вырос на 10,6%, закрыв месяц в районе 6,9 тенге за рубль. Также отметим, что в мае Нацбанк проводил обратные интервенции, выкупив примерно $110,5 млн на рынке в период крупных налоговых платежей.

Индекс доллара наконец-то показал снижение после того, как рос шесть месяцев подряд. Падение по итогам мая составило 1,2%. Тем не менее к 13 мая индекс показывал рост в размере 1,7% с начала месяца, достигнув отметки 105 пунктов. В последний раз настолько высоким индекс доллара был в декабре 2002 года. Но затем на фоне некоторого восстановления аппетита к риску на рынках и снижения неуверенности относительно рецессии доллар начал снижаться.

С точки зрения теханализа индекс доллара продолжает находиться выше тренда роста. При этом индекс обновил 20-летние максимумы и пока что сделал ложное пробитие горизонтальной линии сопротивления. В случае если повторный тест этого сопротивления в ближайшее время будет успешным, то, возможно, мы увидим новые максимумы.

Денежно-кредитная политика

В мае НБ РК на заседаниях не рассматривал вопрос изменения базовой ставки, а 6 июня сохранил ее на текущем уровне – 14%.

В России 26 мая ключевая ставка была снижена с 14 до 11%, и это стало третьим раундом снижения с начала апреля, когда ключевая ставка составляла 20%. В своем пресс-релизе ЦБ отмечает значительное замедление темпов роста цен на фоне укрепления рубля и снижения инфляционных ожиданий населения и бизнеса. Также говорится о том, что приток средств на рублевые депозиты продолжается, а кредитная активность низкая, что вызвало необходимость смягчения монетарных условий. ЦБ признает, что внешние условия остаются сложными, но риски для финансовой стабильности снизились, что и стало причиной для ослабления мер по контролю движения капитала. ЦБ ожидает снижения инфляции до 5–7% в 2023 году и 4% в 2024 году. Следующее решение будет объявлено 10 июня.

В мае доходность на денежных и облигационных рынках Казахстана почти не изменилась относительно конца апреля, когда базовая ставка уже была повышена (НБ РК повысил ставку 26 апреля с 13,5 до 14%). Так, одни и те же выпуски облигаций Минфина показали идентичную доходность в нескольких размещениях в течение мая. Например, доходность по однолетним облигациям держалась ровно на отметке 14,5% по итогам трех размещений, а доходность 5-летних облигаций составила ровно 13,62% также при трех различных размещениях. В то же время доходность месячных нот НБ РК выросла незначительно, с 13,93% в конце апреля до 13,99% в конце мая. Ставки РЕПО TONIA подросли в конце мая и практически достигли отметки 15% под конец месяца.

В России же на локальном рынке доходность российских ОФЗ продолжила падать вместе с укреплением рубля и снижением ключевой ставки. Однако падение оказалось более значительным для длинных облигаций. Так, доходность 5-летних ОФЗ упала с 10,08 до 9,68%, а доходность однолетних снизилась лишь с 10,19 до 10,09%.

Инфляция

Инфляция в мае составила 1,7% м/м, а годовая инфляция продолжила свой рост с 13,2 до 14%. Основной вклад в месячную инфляцию в мае вновь внес сегмент продуктов питания (48%). Однако вклад оказался наименьшим в текущем году, так как вклад сегментов «одежда и обувь» и «разные товары и услуги» оказался самым высоким за последние несколько месяцев. Продукты питания выросли в цене на 1,7% м/м, что значительно ниже апрельского значения в 3,2% м/м, но все еще выше показателя прошлогоднего мая.

Самый большой вклад в месячную инфляцию среди различных сегментов продуктов питания второй месяц подряд продолжает вносить сегмент «хлебобулочные изделия и крупы» – 16%. Основными лидерами роста в этом сегменте стали такие товары, как мука (+6,8% м/м), макароны (+3,3% м/м) и булочные и кондитерские изделия (+3,7% м/м). Общий рост этого сегмента оказался ниже, чем в апреле, однако снижение темпов роста оказалось меньше, чем снижение роста цен продовольственных товаров в целом. Ну а вторым крупным сегментом, внесшим большой вклад в общую инфляцию, стали молочные продукты (вклад 13%). Среди отдельных молочных продуктов отметим кисломолочные продукты (+5,3% м/м) и консервированное молоко (+3,5% м/м). Сегмент «фрукты и овощи» начал сезонное снижение цен, итоговое снижение средних цен сегмента составило 0,9% м/м. Несмотря на рост цен на фрукты на 10,5% м/м, в особенности на яблоки (+17% м/м), овощи показали резкое падение цен на 13,8% м/м в целом. Среди лидеров снижения огурцы (–40,6% м/м), капуста (–28,7% м/м) и помидоры (–26,5% м/м).

Сегменты «разные товары и услуги» и «одежда и обувь», внесшие большой вклад, выросли на 2,6% м/м и 1,5% м/м. Если темпы роста цен на одежду и обувь в целом соответствуют темпам в марте и апреле, то темпы роста цен на разные товары и услуги несколько снизились. И все же отметим, что лидерами роста в этом сегменте стали туалетное мыло (+8,9% м/м), зубная паста (4,9% м/м) и шампунь (+4,2% м/м). Вероятнее всего, такой рост цен этих товаров, а также рост цен некоторых продовольственных товаров объясняется резким укреплением рубля относительно тенге.

Размещения государственных облигаций РК

На рынке государственных облигаций Казахстана в мае состоялись 12 размещений на общую сумму более чем 199 млрд тенге, что на 22% меньше результата апреля. снизился также средневзвешенный спрос на предложение с 96,7% в апреле до 76,1% в мае. Вероятнее всего, снижение спроса объясняется ожиданиями по росту базовой ставки. Особенно это заметно по спросу по коротким бумагам. Так, по однолетним облигациям в трех размещениях спрос на предложение составил 26, 49 и 78%. Минфин упорно не повышал доходность при размещениях одних и тех же выпусков, сохраняя ее на одном уровне, несмотря на пониженный спрос, который все же несколько восстановился под конец месяца.

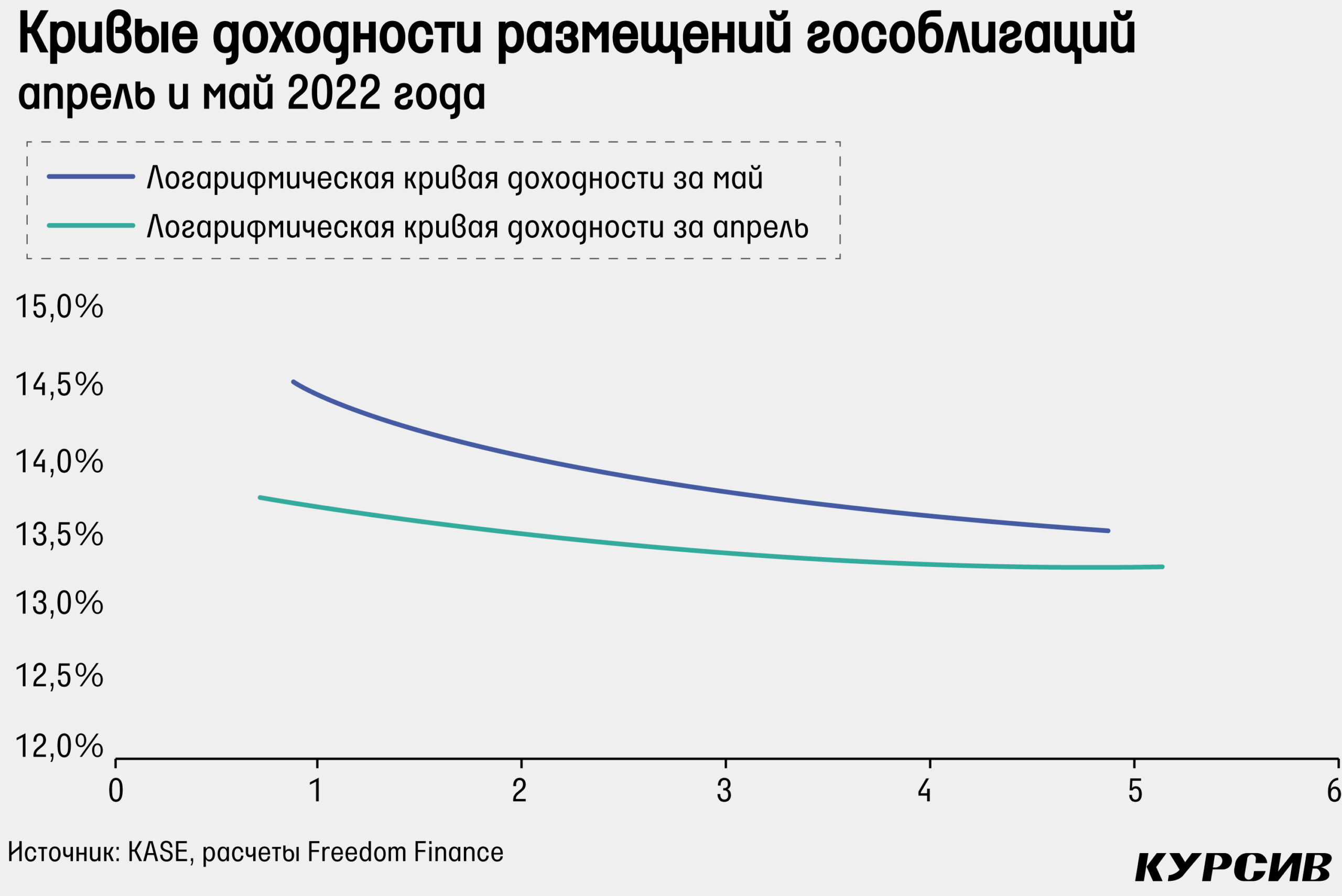

После апрельского повышения ставки доходность почти не изменилась в течение мая. Так, доходность 3-летних облигаций выросла с 13,81% в конце апреля до 13,85% в середине мая, а доходность 4-летних облигаций за этот же период упала с 13,76 до 13,75%.

Мы обновили кривые доходности размещений за последние два месяца. Общий рост доходности объясняется повышением ставки в конце апреля. На графике видно, что доходность более коротких облигаций выросла сильнее. Отметим также, что Минфин перестал размещать длинные выпуски, в последний раз длинные облигации (срок погашения – 15 лет) размещали в начале марта. Форма кривой так и остается инверсной, то есть спред между доходностью длинных и коротких облигаций является отрицательным.

Облигации квазигосударственных компаний

В квазигосударственном секторе в мае состоялись лишь два размещения – по облигациям АО «Национальная компания «Продовольственная контрактная корпорация» и АО «Казахстанский фонд устойчивости». Если по Продкорпорации выпуск стал пятым с начала апреля и доходность осталась на том же уровне в 16,9%, то по КФУ это размещение стало первым с

21 января. Тогда доходность этого же выпуска составила 10,32%, а на этот раз доходность повысилась до 14,68%, при этом спрос к предложению оказался 72%, что традиционно является низким показателем для КФУ. Компании в итоге удалось продать облигации на сумму 20,2 млрд тенге.

Акции программы «Народное IPO», «Казатомпром» и kaspi.kz

ГДР «Казатомпрома» на Лондонской фондовой бирже после апрельского падения в 9% продолжили нисходящий тренд в мае, хотя и медленнее – 3,6%. На KASE в то же время снижение составило более значительные 16,5% на фоне укрепления тенге и некоторого изначального диспаритета между двумя биржами. В мае компания отчиталась по итогам I квартала 2022 года. Квартальная выручка увеличилась до 145 млрд тенге (+161% г/г и –60% к/к) во многом за счет низкой базы прошлого года, когда компания продала примерно в 2 раза меньше урана, чем в этом году, из-за сдвинутого графика поставок. Квартальное снижение в 60% также объясняется разностью поставленного урана. В итоге на фоне роста цен и среднего обменного курса значительно повысилась валовая маржа: с 31% в прошлом году до 49%. В то же время операционная маржа выросла с 17 до 42%, а чистая прибыль компании, относящаяся к акционерам, по итогам квартала составила 37,3 млрд тенге, что выше прошлогоднего результата более чем в 11 раз. Также компания провела ГОСА, где утвердила дивиденды в размере 876,74 тенге на одну акцию.

Акции «КазТрансОйла» падают пятый месяц подряд. К концу мая цена составила 724 тенге, а месячное падение – 9,5%. Компания в мае на ГОСА утвердила дивиденды, которые оказались в 5 раз меньше прошлогоднего показателя и стали основным фактором падения цены. Также компания отчиталась по итогам I квартала 2022 года. Квартальная выручка «КазТрансОйла» упала на 3,8% г/г и 8,2% к/к, достигнув 56 млрд тенге. Падение произошло как из-за снижения объемов отдельного грузооборота и транспортировки нефти, так и из-за внедрения более низкого компенсирующего тарифа на перекачку нефти на внутренний рынок.

Валовая маржа в I квартале упала с 35% в 2021 году до 19%. Рост себестоимости произошел по большей части из-за увеличения оплаты труда на 34% г/г и расходов по услугам железной дороги более чем на 1 млрд тенге. Снижение валовой маржи вместе с более низкой выручкой стали основными причинами падения операционной маржи и чистой маржи, которая снизилась с 28,6 до 18,2%. В итоге чистая прибыль «КазТрансОйла» по итогам квартала составила 27 тенге на акцию, что на 39% меньше показателя 2021 года.

Акции KEGOC после резкого апрельского падения в цене на 10,6% в мае показали небольшое снижение в размере 1,7%. Напомним, что основным фактором падения в апреле стал отчет по итогам 2021 года, где компания отразила убытки от безвозмездной передачи в руки государства дочернего ТОО «РФЦ по ВИЭ». В мае компания также отчиталась по итогам I квартала 2022 года. Выручка компании выросла на 21% г/г во многом за счет роста доходов по передаче электроэнергии на 25% г/г. Рост этого сегмента доходов произошел благодаря увеличению тарифов и объемов передачи электроэнергии по системе KEGOC на 8,8% г/г. В то же время объемы диспетчеризации и балансирования энергии не показали такого значительного роста.

Операционная рентабельность компании упала в I квартале, несмотря на рост выручки. Валовая маржа снизилась с 46 до 25%, маржа EBITDA – с 61 до 51%, а операционная маржа упала с 42 до 22% – во многом из-за резкого роста износа и амортизации на фоне увеличения балансовой стоимости основных средств. Тем не менее также заметен рост и других компонентов расходов, хотя и их итоговое влияние не так велико. Например, технологический расход электроэнергии увеличился на 65% г/г, а расходы на оплату труда выросли на 28% г/г. В итоге компания получила чистую прибыль в 8,5 млрд тенге (–51% г/г), или 32,8 тенге на акцию. Из других новостей отметим утверждение дивидендов в размере 50,85 тенге на акцию по итогам второго полугодия.

ГДР Kaspi.kz после резкого отскока почти на 30% в апреле показали снижение в размере 19% по итогам мая. На этом фоне компания практически весь май выкупала собственные акции с рынка. По итогам месяца компания выкупила акции на общую сумму чуть более

$20 млн. Напомним, ранее компания анонсировала программу обратного выкупа акций на сумму до $100 млн. Также компания 27 мая провела ГОСА, где было утверждено решение не выплачивать дивиденды по итогам 2021 года, учитывая, что ранее были выплачены дивиденды по итогам отдельных кварталов.