Эксперты международных организаций спорят, куда пойдет мировая экономика в среднесрочной перспективе. Западные экономисты все чаще используют давно не выходивший за пределы учебников и исторических работ термин «стагфляция».

Предыдущую стагфляцию мировая экономика (точнее, капиталистическая ее часть) переживала в 1970-х, и стагфляция стала таким же феноменом того времени, как пилотируемые космические полеты, блокбастеры в кино, диско и хард-рок в музыке.

Макродежавю

К весне этого года в развитых экономиках обозначились две тенденции – замедление экономического роста, которое можно было отследить по оперативным данным (динамике PMI), а также ускорение потребительской инфляции. Фоном этого процесса стала активность ФРС, повысившей ставку дважды с начала года в общей сложности на 75 базисных пунктов. Такое развитие ситуации напомнило многим экспертам стагфляцию 1970-х.

Стагфляцией экономисты называют состояние экономики (как национальной, так и глобальной), при котором рост цен сопровождается замедлением темпов роста выпуска в экономике и растущей безработицей. Особенность инфляции при стагфляции в том, что рост цен вызван шоком со стороны предложения (то есть на рынке сокращается объем товаров), поэтому стандартная реакция правительств на кризисы – увеличение расходов и доступности капитала (то есть денег) – не улучшает, а усугубляет ситуацию.

В 1970-х стагфляция была вызвана нефтяным эмбарго, которое в 1973 году объявили арабские страны – экспортеры нефти в ответ на поддержку Западом Израиля в ходе войны Судного дня.

Результатом этого решения был взлет цен на углеводороды, а также на все прочие виды сырья и товары, поскольку нефть в тот период была одним из наиболее распространенных видов топлива в развитых странах и влияла на ценообразование практически всей потребительской продукции. Рост цен ухудшал рентабельность производств, приводил к сокращению выпуска и высвобождению рабочей силы.

Созвучие начальной фазе стагфляции эксперты все чаще видят и в нынешней ситуации. Одним из первых в публичном поле сценарий новой стагфляции описывал исполнительный директор MSCI Research Томас Фербракен в начале минувшего апреля.

«Удар по тормозам», сопровождающийся шоком предложения, приведет к ускорению инфляции и замедлению роста. Но действия регуляторов, – отмечал аналитик, – слишком скромны или медленны, и это позволяет инфляции расти до самых высоких за последние 20 лет уровней. Такое развитие событий толкает потребительский сектор и корпорации корректировать инфляционные ожидания, и это подрывает долгосрочный экономический рост».

Зампред BlackRock Филип Хильдебранд в середине мая оценивал риск стагфляции как очень высокий.

«Мы видим, как один шок предложения наложился на другой шок предложения, – приводятся его слова в обзоре от Goldman Sachs. – И этот последний, связанный с энергоносителями, означает не только то, что инфляция может быть еще выше, но и то, что она будет более устойчивой в дальнейшем, а экономический рост окажется под ударом».

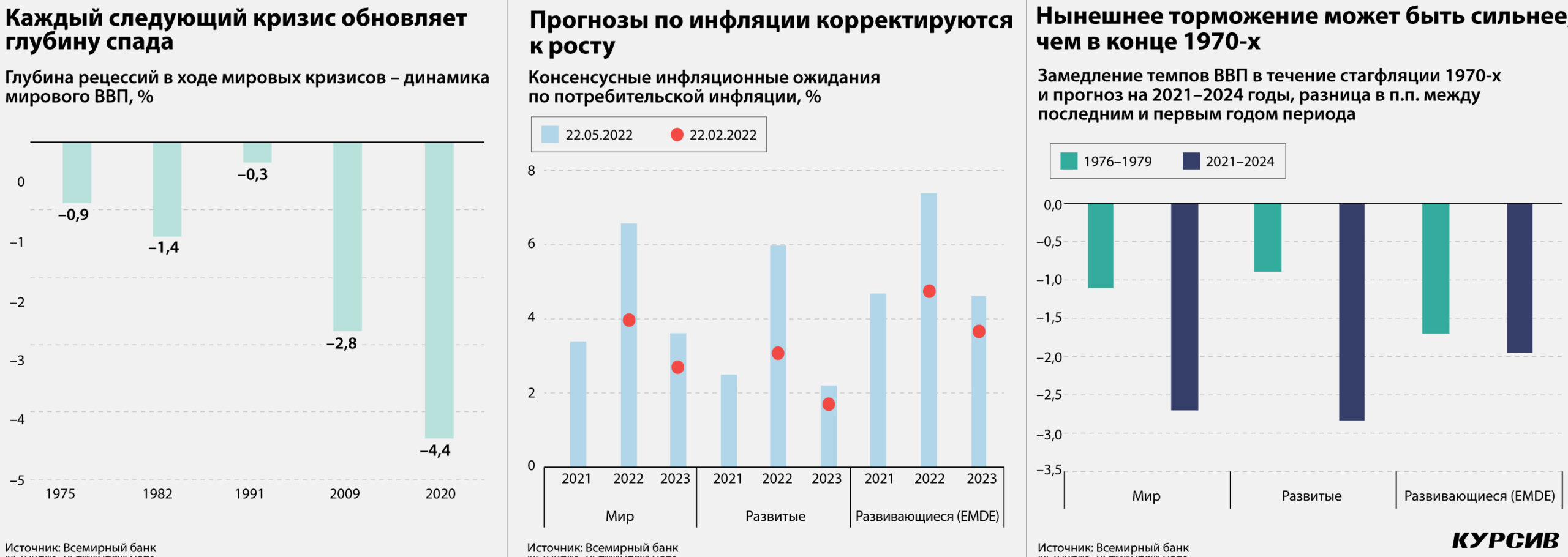

Наиболее развернутую картину нынешней ситуации дает Всемирный банк (ВБ) в июньском выпуске Глобальных экономических перспектив, который так и озаглавлен: «Риск стагфляции растет на фоне резкого замедления роста». Аналитики ВБ зафиксировали три общих черты нынешней ситуации и старта стагфляции 1970-х.

Первая – шок предложения, который разогнал инфляцию. Рост цен в промежутке между апрелем 2020-го и мартом 2022 года был вторым по величине за всю историю, если говорить об энергетических товарах, и третьим – если о продовольствии.

«Монетарная политика была стимулирующей, реальные ставки оставались негативными, – отмечают в ВБ. – Глобальные ставки в среднем на 0,5 п.п. выше, чем в 1970–1980-х и 2010–2021 годах». Опыт 1970-х показал, что затягивание с повышением ставок приводит к необходимости впоследствии повышать ставки по более крутой траектории. В то же время рост ставок может привести к «жесткой посадке» экономики. Для развивающихся стран (EMDE) рост ставок наряду с коррекцией обменных курсов может означать скорый кризис – так уже было в начале 1980-х.

Вторая черта – ослабленный рост. В ВБ прогнозируют, что между 2021 и 2024 годами глобальный рост замедлится на 2,7 п.п. – вдвое больше, чем в 1976–1979 годах. В среднем рост в 2020-х будет на 0,6 п.п. медленнее, чем в 2010-х. Такая же картина наблюдалась и во второй половине прошлого века: рост в 1970-х был на 1,2 п.п. медленнее, чем в предыдущее десятилетие, а в 1980-х сократился еще на 1,1 п.п.

«Нынешняя ситуация напоминает 1970-е с переоценкой потенциального роста и недооценкой разрывов выпуска», – подчеркивают в банке.

Последняя схожая черта – существенная уязвимость EMDE. Высокий долг на фоне разгоняющейся инфляции и непрочных бюджетов приводит к ужесточению фискальной политики. Стагфляция 1970-х совпала с первой волной накопления долга в современной истории. Накопив крупный и преимущественно краткосрочный внешний долг, развивающиеся страны (в особенности латиноамериканские и африканские) быстро попали в тиски растущих ставок. Как итог – на протяжении 1980-х фиксировался пик долговых, валютных и банковских кризисов EMDE. Минувшие несколько лет были периодом, когда по мировой экономике прокатилась еще одна волна роста долга, которая для развивающихся стран стала самой большой за 50 лет. Это может вызвать новую волну долговых кризисов в EMDE.

Это другое

Ключевые аргументы против схожести нынешнего положения дел со стагфляцией привели аналитики ОЭСР, выпустившие свой доклад по перспективам мировой экономики на несколько дней позже ВБ.

Как и аналитики банка, эксперты ОЭСР фиксировали признаки замедления и возможной рецессии в мировой экономике на фоне растущей инфляции, а также наличие риска стагфляции в стиле 1970-х. Однако этот риск они считают ограниченным, даже несмотря на очень похожие вводные. Нынешняя ситуация принципиально отличается от той, что была полвека назад.

Во-первых, в структуре развитых экономик, в отличие от событий полувековой давности, ниже доля производственного сектора, доминирует сфера услуг. Во-вторых, с тех пор экономики стали менее энергоемкими. В-третьих, у центробанков сегодня больше возможностей для управления инфляцией, чем в 1970-х. В-четвертых, профсоюзы играют сейчас меньшую роль, поэтому аллокация рабочей силы происходит в более динамичном режиме.

Еще в апреле эксперты Swiss Re Institute отмечали, что сам по себе феномен стагфляции может повториться, но это будет совсем другое явление, чем в 1970-х. «Нынешние экономические условия очень отличаются, мы считаем, что ожидаемое замедление роста принесет и замедление инфляции», – прогнозировали в Swiss Re Institute.

Другим ярким оппонентом версии повторения стагфляции стала Джаннет Йеллен, бывший председатель ФРС и нынешний министр финансов США. Еще в марте-апреле она уверяла, что высокие цены на ресурсы – это временный эффект, который завершится после полного восстановления цепочек поставок. Однако уже в мае на встрече глав финансовых ведомств G7 Йеллен признавала распространение «стагфляционных эффектов» в мировой экономике.

Во Всемирном банке признают, что у нынешнего кризиса много отличий от стагфляции. Амплитуда роста цен ниже, чем в 1970-х: если тогда цены на нефть за год выросли вчетверо, то сейчас лишь вдвое. Ниже уровень безработицы, а монетарные политики с тех пор стали более взвешенными: все больше ЦБ – теперь независимых от правительства – прибегают к инфляционному таргетированию, лишь единицы фиксируют обменный курс. Инфляционные ожидания лучше заякорены: снижается корреляция между потребительскими ценами с одной стороны и обменным курсом и ценами производителей – с другой.

Риски стагфляции пока находится под управлением центробанков.

«Что касается рисков стагфляции, мы их не закладываем в базовый прогноз. И наша политика направлена на то, чтобы такой риск не реализовался», – отметила 10 июня глава Банка России Эльвира Набиуллина.

Зеленея от цен

Для Казахстана стагфляция в мировой экономике – скорее благоприятное развитие ситуации, чем стрессовое.

Национальная экономика обеспечена всеми ключевыми видами углеводородов (за исключением, пожалуй, природного газа, потребление которого обгоняет производство) и металлов, так и основной номенклатурой продовольственных товаров. Быстро перестроиться импортеры казахстанских hard и soft commodities не смогут, тем более эластичность по цене для продовольствия традиционно крайне низкая. Рост цен внутри страны правительство может сдерживать за счет ограничительных мер и товарных интервенций при резких сезонных колебаниях цен.

Однако благоприятной ситуация представляется лишь в перспективе 3–5 лет. Высокие цены на энергетические товары будут стимулировать развитые страны активнее замещать старую, высокоуглеродную экономику новой – зеленой.

Согласно последнему BP Energy Outlook (2022 г.), по наиболее радикальному сценарию (net zero) уже к 2030 году доля ископаемого топлива в первичной энергии сократится с 78% (2019 г.) до 61%, а возобновляемых источников – вырастет с 12 до 27%. И хотя вес, собственно, нефти останется высоким (снизится с 32 до 29%), для нефтеэкспортеров ситуация будет усложняться.

Кроме того, к этому времени углеродное регулирование распространится на большую часть развитых стран, и высокая зависимость отечественной металлургии от угля будет ограничивать маржу отечественных экспортеров.