Компании из МСБ стали реже брать кредиты

Кредитование МСБ сдерживается дефицитом собственного капитала, а его не хватает из-за слабых институтов. Чтобы устранить дисбаланс, эксперты предлагают рецепт, составленный из институциональных ингредиентов.

Корпоративное кредитование в апреле 2022 года сократилось на 7,2% по сравнению с мартовским результатом. Природа апрельского сжатия еще не ясна – в этом месяце не было шоков, как это было в январе из-за внутриполитического кризиса и в феврале – из-за российского вторжения в Украину. Причины апрельского сжатия предстоит выяснить после публикации свежих данных по экономической активности, объему производства и другим показателям.

Но некоторые выводы можно сделать из опроса НБ РК банков второго уровня за I квартал 2022 года. Центральный банк фиксирует проблемы как на стороне спроса (уменьшение количества обращений бизнеса в коммерческие банки за займом), так и на стороне предложения (сокращение доли одобренных кредитов).

Казахстанские БВУ в первые три месяца одобрили каждую третью заявку от малых фирм и каждую вторую – от средних и крупных предприятий. «Коэффициенты одобрения по заявкам субъектов предпринимательства на кредиты приблизились к историческим минимальным значениям», – констатируют в Нацбанке РК, но не объясняют, почему банки стали чаще отказывать в кредитовании.

С другой стороны, бизнес стал меньше обращаться в банки за кредитом. Число кредитных заявок от малых фирм снизилось на 3% по сравнению с предыдущим кварталом. Отрицательная тенденция в этом сегменте фиксируется впервые со второго полугодия 2020 года. На треть сократились заявки от средних и крупных предприятий (отдельно по каждому сегменту).

Из нацбанковского опроса следует, что виноваты шоки января, когда на всей территории страны действовал режим ЧП, эффект от закрытия российских дочерних банков в Казахстане, а также удорожание заемных средств.

Но проблемы в корпоративном кредитовании наблюдаются не первый месяц и даже не первый год. Обзор статистики с начала 2005 года (то есть задолго до финансового кризиса-2008) показывает, что объем новых займов бизнесу рос, но стабильно снижалась их доля в совокупной выдаче – с 87,7% по итогам 2008-го до 51,6% по итогам минувшего года.

Прошлый год, возможно, не самый удачный период для анализа. Объем новых кредитов населению подскочил почти вдвое, преимущественно за счет роста потребительских займов и только потом – за счет льготной ипотеки. Но и по итогам 2019 года – периода без шоков – доля новых корпоративных кредитов составила 61,2%. И это намного меньше, чем было в конце 2000-х.

Обгоняющий прирост розничного кредитования закономерно съел долю корпоративных займов в совокупном банковском портфеле. Впервые этот сегмент потерял преобладающую позицию два года назад, а по итогам апреля 2022-го доля корпоративных займов сократилась до 41,3%. Лучшим в этом смысле является 2005 год, когда совокупный кредитный портфель на 74,2% состоял из займов бизнесу.

Нет оптимального соотношения корпоративного и розничного сегментов. Сложно утверждать, что сокращение корпоративного сегмента в совокупном банковском портфеле однозначно замедляет деловую активность в стране.

Но некоторые данные из официальной статистики позволяют заявить о недофинансированности бизнеса. Самый яркий признак – рост уровня износа основных средств на предприятиях с 38,7% в 2015 году до 45,7% в 2020-м. Также упал коэффициент обновления – за этот же период его значение не превышало 10%, хотя в 2008-м, за год до экономического кризиса, он находился на уровне 18,1%.

Более тревожным делает ситуацию в корпоративном кредитовании то, что апрельский спад фиксируется на фоне удешевления кредита. Реальная ставка по кредитам бизнесу, рассчитанная как разница между средневзвешенной ставкой по кредиту бизнесу (в тенге) и инфляцией, за последние 12 месяцев опустилась на 2,6 п.п.

Удешевление заемных средств не приводит к росту корпоративного кредитования. И одной из вероятных причин, почему кредиты бизнесу в долгосрочной перспективе сокращаются, может быть неудовлетворительное финансовое состояние казахстанских предприятий. И это проблема, в отличие от шоковых эффектов в январе и феврале, по своей сути является структурной. На эту проблему указал Сабит Хакимжанов, советник председателя Нацбанка РК, в своем интервью Forbes.kz: «Мы анализировали статистику реального сектора, крупных компаний и МСБ. МСБ в своей массе закредитован. Его проблема в том, что слишком много долга и слишком мало собственного капитала».

Долги на капитал

Агрегированные данные БНС АСПР РК позволяют приблизительно оценить финансовое положение казахстанских предприятий.

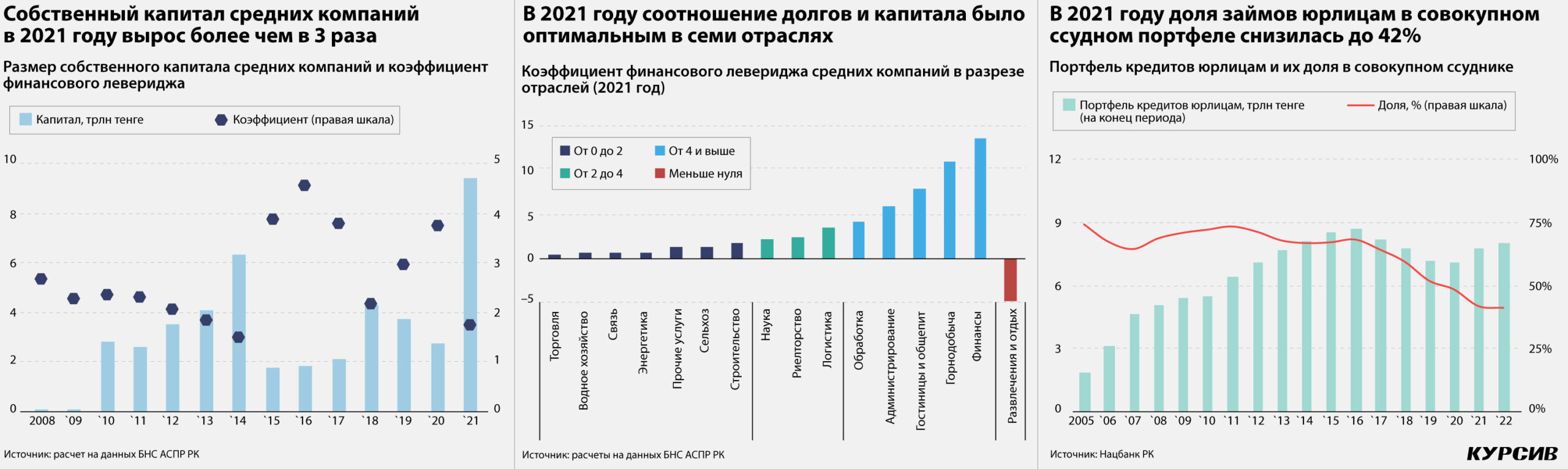

Бюро нацстатистики начиная с 2008 года регулярно публикует агрегированные показатели собственного капитала и обязательств средних предприятий. В периметре статистического обследования достаточное для репрезентативности количество средних компаний: например, в 2021 году проанализированы финансовые показатели более чем 2,2 тыс. предприятий, в относительном исчислении это 35,1% от всех действующих фирм. К сожалению, агрегированных показателей собственного капитала и обязательств малых компаний в открытом доступе нет.

Финансовый леверидж (D/E) – простейший коэффициент, рассчитываемый как отношение совокупных обязательств к собственному капиталу. Он показывает, какую часть долга предприятие может покрыть за счет собственных средств или насколько долги превышают сумму чистых активов. Обычно оптимальным считается равное соотношение обязательств и собственного капитала, допустимым может быть значение до 2 (включительно), но на практике у каждой отрасли собственный нормальный уровень, выявленный эмпирическим и статистическим путями. Однако в зависимости от различных условий нормой для разных экономик в разные периоды могут быть неодинаковые значения этого показателя.

К сожалению, исследований на казахстанском материале в открытом доступе нет, поэтому мы не можем оперировать неким локальным «нормальным» значением коэффициента D/E и для целей анализа оптимальным уровнем примем значение коэффициента до 2 (включительно). Коэффициент в пределах от 2 до 4 условно отнесем к неоптимальному уровню, выше 4 – к критическому, а отрицательное значение будет свидетельствовать о несостоятельности (отрицательный капитал).

Таким образом, из анализа коэффициента финансового левериджа, рассчитанного на агрегированных данных по средним компаниям, можно сделать несколько наблюдений. Первое – нагрузка на финансовую устойчивость предприятий увеличивается в периоды экономического спада (по оценке Нацбанка, более остальных страдают предприятия с высокой долей заемных средств).

Например, с 2015 по 2017 год финансовое положение средних компаний было неустойчивым. В 2016 году – на второй год секторального кризиса, когда ВВП в реальном выражении прибавил 1,1% (годом ранее 1,2%) – коэффициент финансового левериджа стал рекордным для средних компаний – обязательства тогда превысили капитал в 4,5 раза. Такое высокое значение в период 2008–2021 годов больше не фиксировалось. Финансовое состояние также ухудшилось в 2020 году (коэффициент вырос до 3,7), когда казахстанская экономика была поражена коронакризисом.

Во-вторых, в кризис у средних компаний быстрее сокращается капитал, нежели совокупные обязательства (–27,3% против –71,6% в 2015 году и –4,6% против –25,2% в 2020 году). И это объясняется тем, что в кризис БВУ придерживаются консервативной политики, а государство, чтобы придать импульс экономике, расширяет льготное кредитование. Льготные кредиты достаются не всем желающим (у государства ограниченные ресурсы), поэтому бизнесу приходится чаще оперировать собственными средствами, чем это бывает в период экономического подъема.

Напомним, в 2015 году выдача новых кредитов бизнесу сократилась на 8,6%, а правительство РК приняло госпрограмму «Дорожная карта бизнеса-2020». Аналогичная картина наблюдалась в 2020-м: объем новых кредитов бизнесу ужался на 0,5%, а правительство РК, чтобы поддержать кредитную активность и спасти предпринимателей от банкротства, запустило программу льготного кредитования МСБ (с бюджетом в 800 млрд тенге) и увеличило объем финансирования программы «Экономика простых вещей» (на 400 млрд тенге).

Третье наблюдение – оно подтверждает слова советника председателя Нацбанка РК – из проанализированных за 14 лет превышение долгов над капиталом было на оптимальном уровне всего лишь четыре раза.

И четвертое наблюдение – коэффициент левериджа по итогам 2021 года снизился до оптимальных значений (1,8) за счет трехкратного повышения собственного капитала (обязательства выросли на 58,4%). Столь резкий рост капитала не наблюдался ни разу в 2005–2020 годах.

В зоне отрицательных значений

Анализ агрегированных данных в разрезе регионов РК и отраслей позволяет сделать еще пару наблюдений (были изучены данные за 2016 и 2021 год). Несмотря на подвижки, в стране все еще много регионов, где средние компании не могут похвастаться крепким финансовым положением. В 2016 году только в двух регионах (Нур-Султан и Атырауская область) средние компании выполнили норматив, по итогам 2020-го список пополнился Западно-Казахстанской, Павлодарской, Карагандинской областями и городом Шымкентом.

Оптимальное соотношение долгов и обязательств в Атырауской области объясняется специализацией региона, где располагаются два из трех крупнейших нефтяных месторождений РК, а нефтянка формирует более 40% валового регионального продукта. Как объясняет эксперт по нефтегазовой отрасли Нурлан Жумагулов, у средних компаний в своей массе нет надобности в заемных средствах, поскольку крупнейшие нефтяные компании обеспечивают их стабильным денежным потоком, размещая у них свои заказы.

В остальных регионах РК преобладают средние компании со слабым финансовым положением. В шести регионах (Жамбылская, Северо-Казахстанская, Акмолинская, Туркестанская, Восточно-Казахстанская и Алматинская области) соотношение долгов и капитала на неоптимальном уровне, в двух (Алматы и Кызылординская область) – на критическом, в трех областях (Костанайская, Актюбинская, Мангистауская) капитал средних компаний оказался отрицательным.

Расчет коэффициента финансового левериджа в разрезе отраслей за 2016 и 2021 год

показывает тревожную тенденцию. Соотношение долгов и капитала у средних предприятий из обрабатывающей и горнодобывающей отраслей оба раза было в проблемной зоне (неоптимальные и критические уровни). А это те отрасли, на которые опирается правительство РК в своих промышленных политиках, суть которых, сильно упрощая, заключается в использовании сырьевых доходов для индустриального скачка.

Некапиталисты

Из анализа официальной статистики выясняется, что неоптимальное соотношение долга и капитала – привычное положение дел в сегменте средних компаний. По всей видимости, дела в сегменте малого бизнеса обстоят также.

Kursiv Research предложил экономическим аналитикам порассуждать о том, следует ли считать собственный капитал недостаточным для активного кредитования, а если так, то какие факторы (экономические и институциональные) не позволяют субъектам малого и среднего предпринимательства наращивать капитализацию.

Однозначно утверждать о недостаточности капитала – это вполне себе сильное допущение, считает руководитель DESHT ITG Куаныш Жаиков. Но если принять этот тезис в качестве бесспорного, продолжает он, то можно выделить три причины.

Первая – и, по его словам, самая маловероятная – МСБ просто не успел накопить капитал в предыдущие годы. Поскольку во время бурного экономического роста в начале 2000-х доля чистой прибыли и смешанных доходов в ВВП составляла в среднем 49%. А это, подчеркивает Жаиков, сотни миллиардов долларов за 22 года.

«Вторая причина – активы находятся не у тех. Происхождение капитала имеет значение, в этом один из смыслов рыночной экономики. Сложно ожидать, что в Казахстане прибыли распределяются в экономике на конкурентной основе, без коррупции, монополий и рейдерства. Иначе запустился бы иной механизм инвестиций», – считает экономист.

В основе третьей причины также лежит институциональная логика. Возможно, рассуждает Жаиков, предприниматели не желают инвестировать собственные средства. С одной стороны, это связано с высокими барьерами для входа на рынки, с другой – заемный капитал выступает некой защитой актива: всегда можно вывести деньги из предприятия и оставить его с долгами.

Чтобы ответить на вопрос о размерности капитала, Ирина Кушнарева, первый зампред Ассоциации финансистов Казахстана, предлагает взглянуть на структуру МСБ. Из 1,5 млн субъектов МСБ почти миллион – индивидуальные предприниматели, 354 тыс. действующих малых фирм, 6,3 тыс. средних компаний, из которых 57% работают в сфере образования, торговли и строительства. Также, напоминает Кушнарева, более половины средних компаний являются государственными.

«И если за последние 10 лет количество малых предприятий увеличилось вдвое, то средних предприятий стало больше только на 10%, и не факт, что за счет частных», – подчеркивает Кушнарева. По ее словам, из структуры и отраслевой разбивки становятся очевидными две причины низкой капитализации МСБ.

Во-первых, судя по доле частных компаний, динамике прироста средних предприятий и их «возрастной» структуре (78% средних предприятий старше 10 лет и 90% – старше 5 лет), не происходит естественного роста малых предприятий и перехода в средние компании с достаточным заработанным и/или инвестированным капиталом и развитием сферы деятельности.

Во-вторых, в секторах услуг и торговли, где занято большинство субъектов МСБ, как правило, нет необходимости в существенном собственном капитале, а оборотные средства финансируются за счет авансов и займов. С учетом наличия госпрограмм со ставками ниже уровня инфляции использовать собственный капитал при его наличии было бы в два раза дороже.

Экономический аналитик Эльдар Шамсутдинов, перед тем как рассуждать о достаточности или недостаточности собственного капитала, предлагает взглянуть на проблему с другой стороны.

«В первую очередь необходимо понять, чего государство хочет от МСБ – занятости, налогов или всего вместе? Исходя из этого уже решать, каким образом финансировать отрасль – банковское кредитование не единственный инструмент развития. Например, институты развития могут заходить в капитал и разделять проектный риск с заемщиком», – считает он.

Аузан в Казахстане

Все три спикера сходятся в аналитической трактовке – факторами, которые мешают капитализации, они назвали институты. Соответственно, рецепт для устранения дисбаланса видится в институциональном подходе.

«Нужно создавать среду, справедливые суды, обеспечить равный доступ к инфраструктуре, закупкам, развивать культуру банкротства», – считает Шамсутдинов. При создании горизонтальных мер поддержки, убежден спикер, предприниматель будет нацелен на увеличение прибыли и развитие компании.

«Необходимо существенное улучшение институциональной среды для частного бизнеса в целом, сокращение административных издержек, предсказуемость и стабильность налоговой политики», – говорит Ирина Кушнарева.

Важно продолжать институциональные реформы, связанные с верховенством права, развитием конкуренции и разгосударствлением, считает Жаиков. По его мнению, последнее нужно даже не столько для роста доли частного сектора, сколько для снижения рисков для первых двух. «Волшебной пилюли нет, этим нужно заниматься постоянно», – убежден спикер.

Верховенство права – важнейшая институциональная основа для наращивания капитализации МСБ, считает Куаныш Жаиков. Напомним, Казахстан занимает 100-е место по верховенству права (Heritage Foundation).

Из-за слабой правовой среды привычный шаблон оценки привлекательности бизнес-проекта, который работает в развитых странах, у нас на практике дает сбой. «Да, есть стоимость капитала, объем инвестиций, прогноз доходов и расходов, NPV и IRR. Но это при хороших институтах», – говорит Жаиков.

Но при не очень хороших институтах возникают дополнительные вопросы. «Что, если я попросту лишусь инвестиций из-за неправомерных действий, когда государство не может гарантировать мои права на них, а суды с полицией не защитят? Что, если я не выйду на ожидаемые доходы, если мои конкуренты выдавят по цене, обложившись льготной поддержкой? Что, если я не выйду на ожидаемые доходы, если правительство и акиматы начнут регулировать мои цены или запретят экспорт? Что, если появятся неучтенные расходы, например, на проверяющих из госорганов или новые отчисления на ФОТ?» – говорит Жаиков.

И как только правильные институты снизят сумму неопределенности из «что, если», горизонт планирования казахстанского предпринимателя увеличится в разы, вместе с этим – инвестиции и кредиты в экономике.