Нынешний год обещает быть стрессовым для одного из гигантов казахстанской черной металлургии – Соколовско-Сарбайского горно-обогатительного производственного объединения (ССГПО; № 13 списка Kursiv-100 по итогам 2020 года), входящего в Евразийскую группу (ERG). В середине года компания полностью прекратила отгрузку основному партнеру – Магнитогорскому металлургическому комбинату (ММК) из-за риска вторичных санкций. Уже в ближайшее время ССГПО предстоит найти новых партнеров, либо предприятие с многотысячным персоналом и регион присутствия могут столкнуться с серьезными проблемами.

Конец кооперации

ССГПО и ММК – предприятия, кооперация между которыми была налажена еще в советский период. Казахстанский гигант черной металлургии обеспечивал российское сталелитейное предприятие железорудным сырьем – концентратом и окатышами – с момента своего запуска в 1954 году. Одним из ключевых факторов успешной кооперации было короткое транспортное плечо: ССГПО, располагающееся в городе Рудном Костанайской области, и ММК разделяют примерно 300 километров, тогда как действующие альтернативные источники сырья (Лебединский и Михайловский ГОКи – оба принадлежат «Металлоинвесту») находятся в Белгородской и Курской областях РФ – за 1800 километров от Магнитогорска.

В последние несколько лет доля поставок железорудного сырья (ЖРС) с ССГПО на ММК достигала 70% (от 7 до 9 млн тонн в год), оставшиеся объемы поступали с российских месторождений железа, комбинат также активно закупал металлолом. В ERG «Курсиву» сообщили, что доля окатышей, направляемых на ММК, в общем производстве 2021 года составила 40%. За последние пять лет доля ММК изменялась в диапазоне от 32 до 60%.

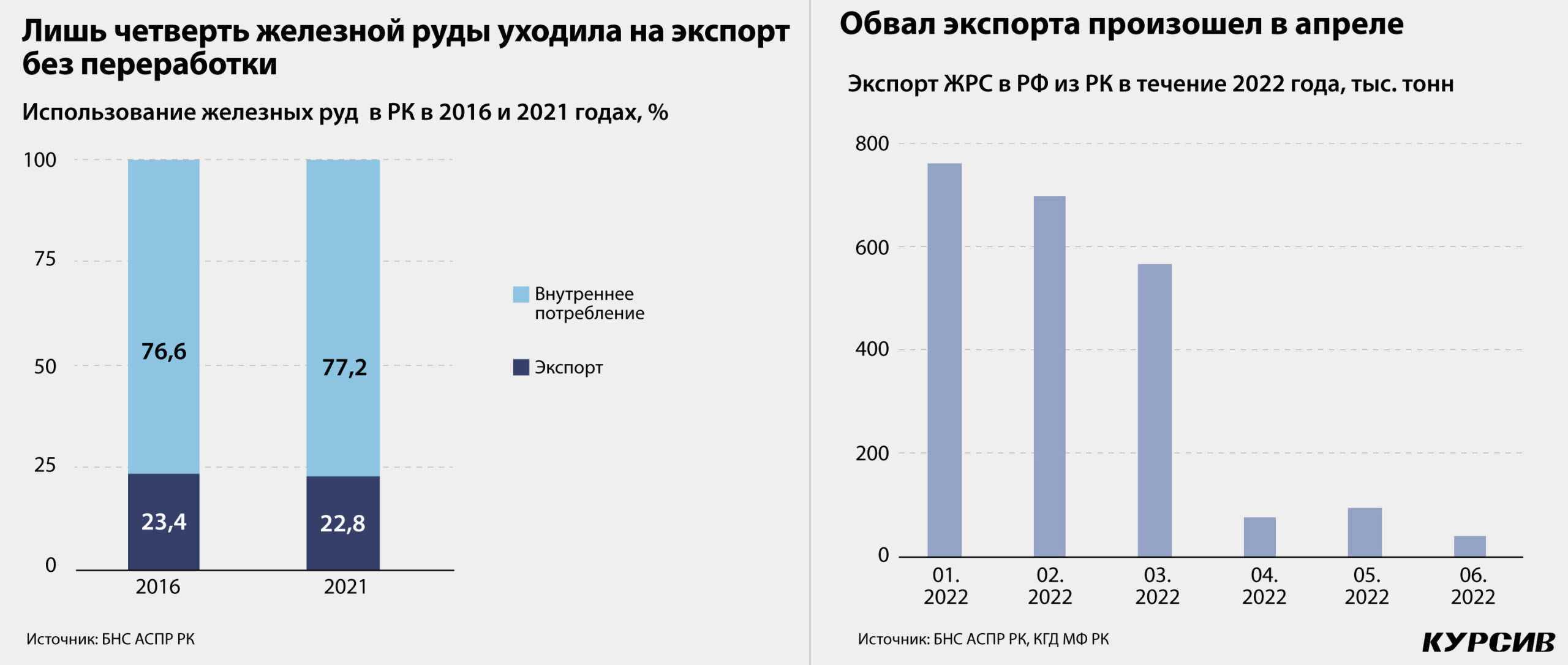

Проблемы с поставками возникли весной этого года после начала «специальной военной операции» РФ на территории Украины. Казахстанская таможенная статистика отражает резкий спад в апреле, когда в РФ отправилось 74 тыс. тонн ЖРС (код ТН ВЭД 2601) после 567 тыс. тонн в марте. В последующие месяцы поставки ЖРС оставались на уровне, не превышающем 100 тыс. тонн.

В мае о прекращении поставок продукции ССГПО на ММК сообщали российские СМИ. Представители ММК заявили о практически полном прекращении экспортных отгрузок на фоне внесения компании в санкционные списки Минфином США, накоплении складских запасов и обвальном ухудшении операционных показателей и рентабельности предприятия. В начале августа ММК и его ключевой акционер Виктор Рашников были официально включены в американский SDN-список, после чего сотрудничество с ними стало сопряжено с риском вторичных санкций.

С казахстанской стороны первым о масштабе проблем публично заявил председатель совета директоров ERG Александр Машкевич.

«Из-за антироссийских санкций поставки полностью прекращены… Сегодня мы не поставляем 9 млн тонн железорудного концентрата и окатышей. Мы не поставляем и не знаем, куда это поставлять», – сообщил он «Интерфаксу» в середине августа.

Согласно казахстанской внешнеторговой статистике, за первые шесть месяцев этого года объем поставок ЖРС в Россию сократился на 52% в физических объемах и на 63% в денежном выражении.

Ищем выход

Из-за высокой взаимозависимости «расцепление» кооперации болезненно для обеих компаний. Однако сложность ситуации для ММК состоит не в том, чтобы найти источники сырья, а в том, чтобы вновь наладить сбыт готовой продукции, в том числе и на экспорт, который занимал около 20% производства комбината.

С учетом сокращения объемов выпуска (почти на 10% в первом полугодии, до конца года показатель может увеличиться до 30% – прогнозируемое сокращение выпуска горячекатаной стали в целом по рынку РФ) переход на ЖРС российских поставщиков произойдет более мягко, чем если бы рынок был в фазе роста.

Наиболее вероятным поставщиком ЖРС на ММК станет «Металлоинвест», ранее экспортировавший до 23 млн тонн в год. Переключение на поставки сырья с более длинным транспортным плечом приведет к увеличению операционных затрат, однако точное влияние на показатели компании установить сложно: ММК закрыл финансовую отчетность по МСФО на своем портале, а в доступных отчетах по РСБУ данные об операционных издержках не приводятся.

Для ССГПО ситуация складывается более сложная. Внутренние сталелитейные производства немногочисленны. Крупнейший игрок в РК – «АрселорМиттал Темиртау» (АМТ) – производит до 6 млн тонн стали и чугуна (в том числе стали – около 4 млн тонн) и обеспечивает производство как собственным сырьем (Лисаковский ГОК), так и металлоломом и поставками ЖРС с ССГПО. Еще одна проблема связана с тем, что АМТ сокращает выпуск продукции, а основным экспортным рынком для сталелитейного предприятия является Россия.

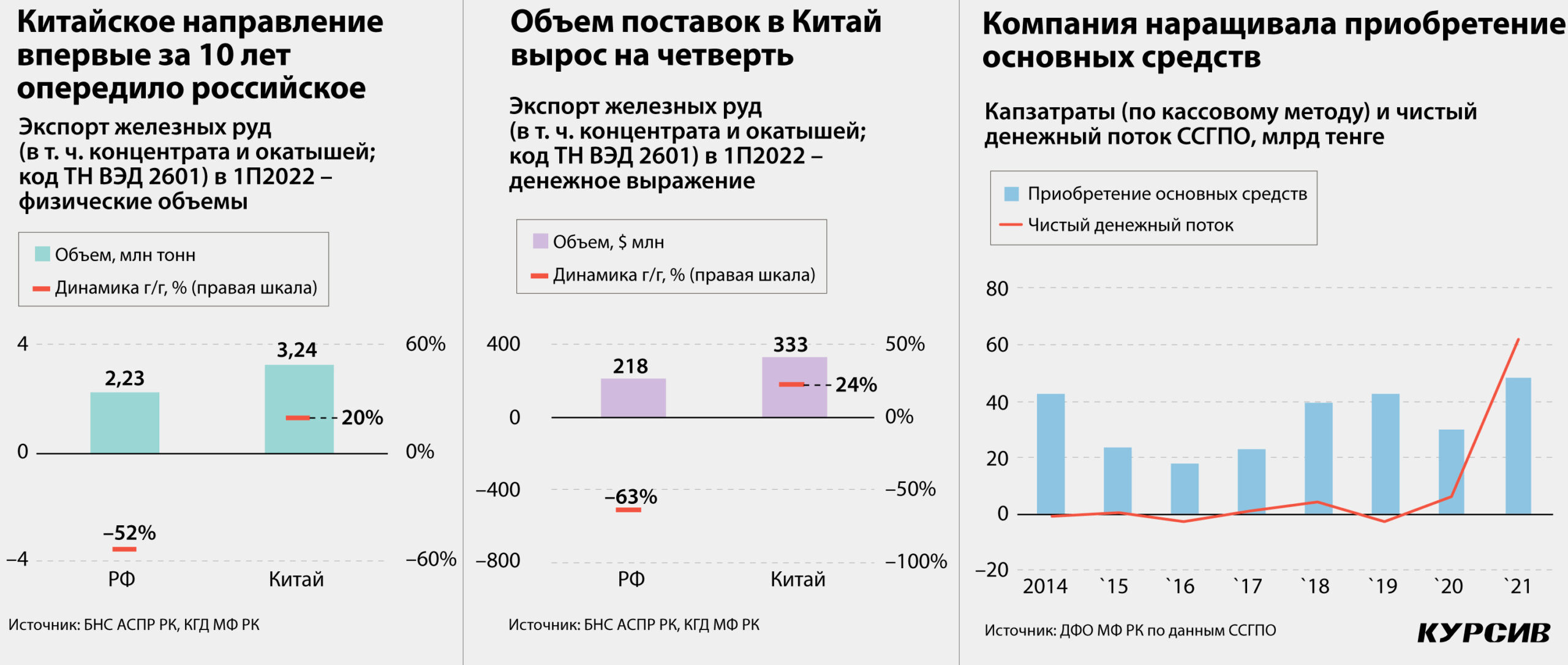

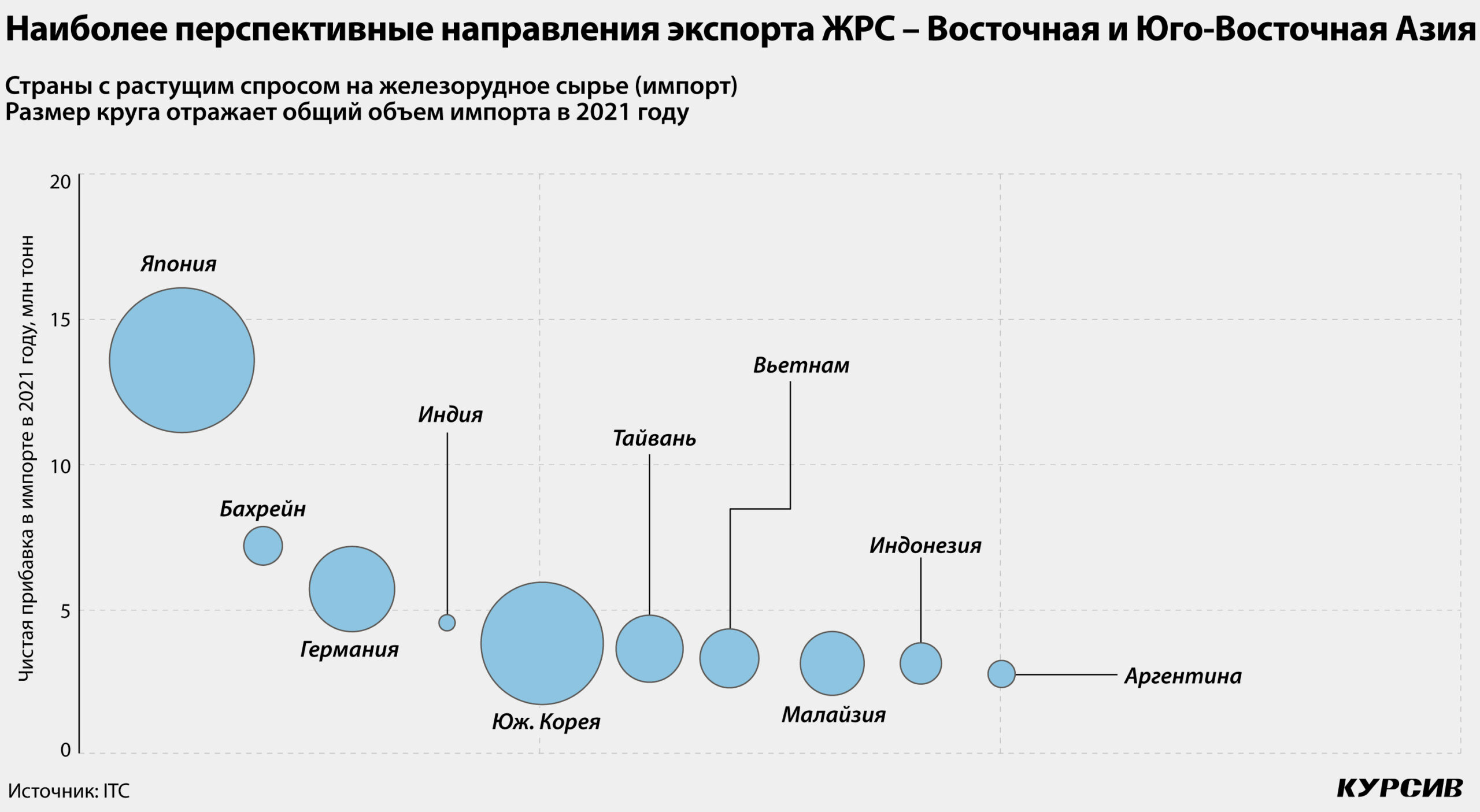

Наиболее вероятное направление поставок ССГПО – экспорт в страны дальнего зарубежья. Рынок, который компания уже освоила, – Китай. Доля этого направления от всего экспорта (в физических объемах) составляла в последние годы от 14 до 33%, или от 1,3 до 4,7 млн тонн. В первые шесть месяцев 2022-го объем поставок в КНР увеличился на 20% в физических объемах (до 3,2 млн тонн) и на 24% в денежном выражении (до $333 млн) – поставки в китайском направлении впервые с 2012 года превысили экспорт в РФ. Рост отгрузок в Китай в первом полугодии позволил сгладить обвал на российском направлении.

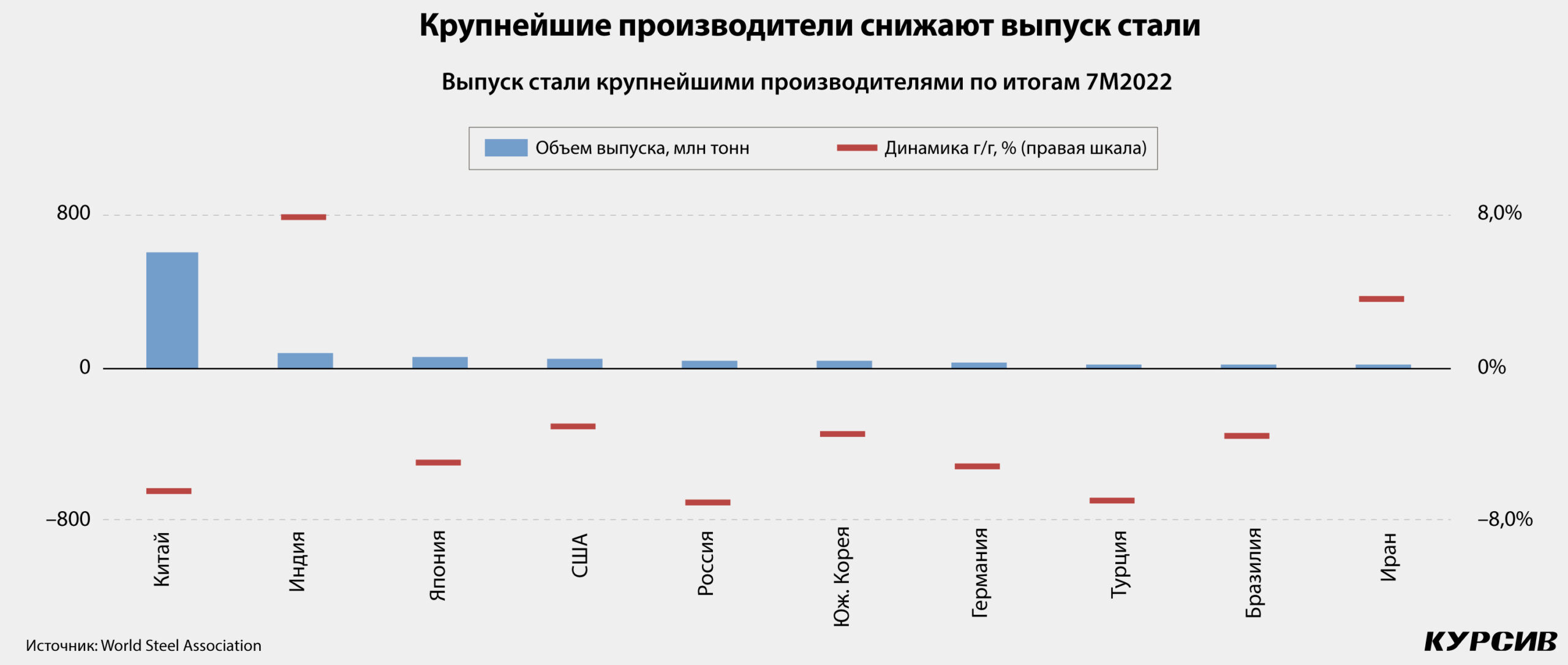

Однако в дальнейшем ситуация может развиваться не так благоприятно. По данным Всемирной ассоциации производителей стали (WSA), объем выпуска этого продукта на китайском рынке в январе-июле этого года сократился на 7,4%. Экономика КНР пока не выбралась из микрокризиса, связанного с локдаунами весной этого года, кроме того, перед ней маячит другой кризис – на рынке жилья (строительный сектор потребляет около 50% производимой в мире стали).

Падает выплавка стали и в Японии (–4,9%), США (–3,0%), России (–7,0%), Корее (–3,4%), Германии (–5,1%), Турции (–6,9%) и Бразилии (–3,5%). Крупными рынками, где сохраняется рост, остаются лишь Индия (+8,0%) и Иран (+3,7%). В эти страны, судя по казахстанской внешнеторговой статистике, наши производители еще не зашли.

По-видимому, отдельные новые направления компания уже осваивает. В конце августа ССГПО получило от Евразийского банка развития кредит на $55 млн для финансирования выпуска экспортной продукции. Ни компания, ни банк не раскрыли информацию о ставке и срочности кредита.

Группа рисков

Наиболее значительные риски, связанные с изменением рыночных условий для ССГПО, можно разделить на три группы: операционные и финансовые риски компании, социальные риски региона присутствия, риски для госбюджета.

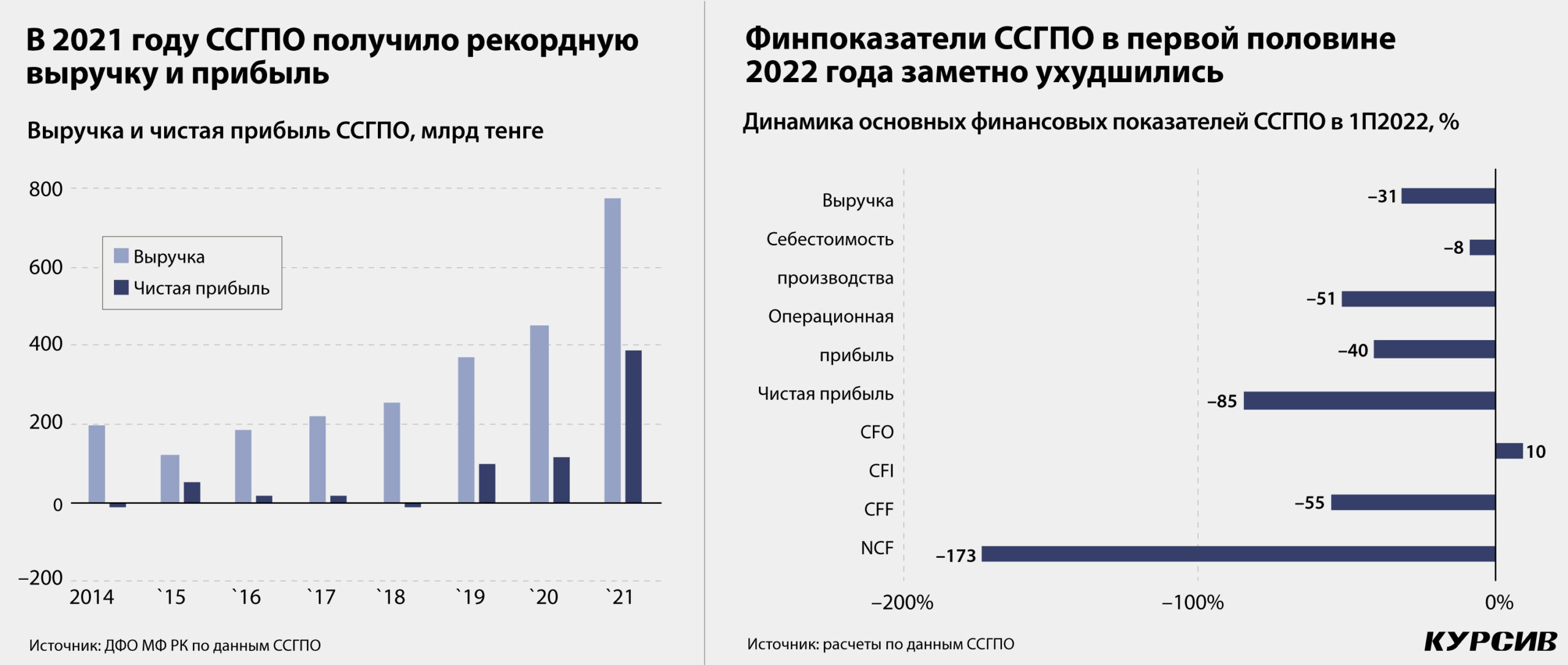

Корпоративные операционные и финансовые риски ССГПО связаны с ухудшением показателей предприятия. Неаудированный отчет ССГПО за первое полугодие 2022-го фиксирует спад всех ключевых операционных показателей: выручка упала на 31%, операционная прибыль – на 51%, чистая прибыль – на 40%, чистый денежный поток превратился из положительного в отрицательный.

Расширение запасов в 2021 году (+38% г/г) произошло на фоне увеличения объема сырья, незавершенного производства и готовой продукции на складе. К июлю 2022 года объем запасов в годовом выражении вырос в 1,5 раза, что свидетельствует о возникших проблемах со сбытом.

В ERG отмечают, что с учетом полной остановки поставок на ММК в краткосрочной перспективе уровень загрузки ССГПО может дойти до 50–60%.

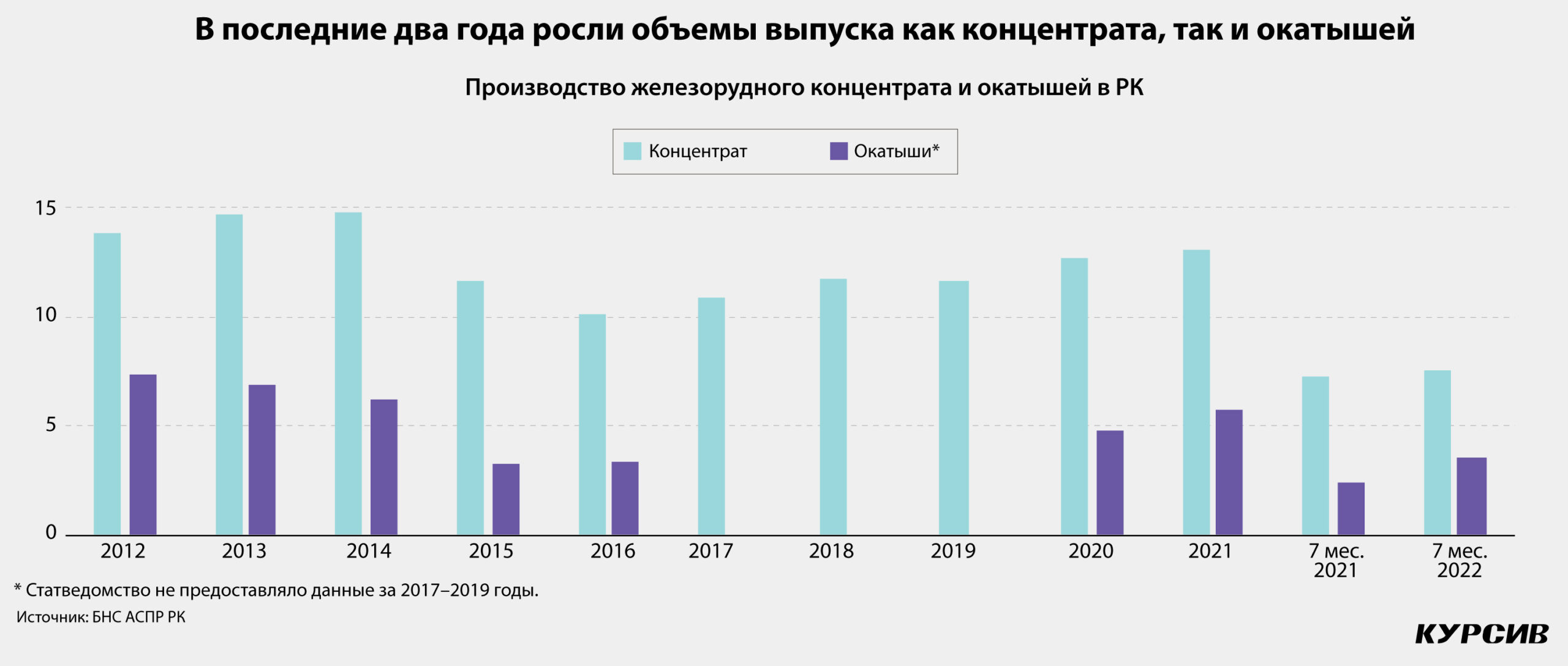

Рыночный риск для компании беспрецедентно высок не только из-за сокращения поставок ключевому партнеру, но и из-за плохого внешнего фона (сокращение потребления стали на ключевых рынках). По данным Всемирного банка, мировые цены на железорудное сырье упали на 49% за год (по итогам июля 2022 года к июлю 2021-го) и на 7% с начала года. Это может также ощутимо ударить по выручке ССГПО, в структуре которой на концентрат приходится 55%, на окатыши – 43%, еще 2% – отсев окатышей, доломит и прочие статьи. На фоне роста мировых цен в 2021 году в среднем на 48% за год выручка ССГПО увеличилась на 71% и достигла рекордных 777 млрд тенге, чистая прибыль выросла в 3,3 раза. В этом году падение от рекордных показателей может составить не менее 50%.

По итогам первых шести месяцев 2022 года признаков балансового кризиса у ССГПО нет. На фоне хороших результатов прошлого года ситуация устойчива: краткосрочные активы пять раз полностью покрывают краткосрочные обязательства, динамика краткосрочных обязательств отрицательная (–32% с начала года), несмотря на сокращение объема кэша более чем вдвое, на счетах компании еще есть почти 33 млрд тенге, что втрое больше, чем в начале 2021 года, а также 290 млрд тенге краткосрочных финансовых активов. Это значит, что вероятность реализации кредитного риска в ближайшие полгода невысока.

Несмотря на проблемы с реализацией, компания вдвое нарастила объем капитальных затрат (по кассовому методу), что привело к увеличению объема чистого оттока денежных средств от инвестиционной деятельности (+10%), незначительному в масштабах движения денежных средств компании.

ССГПО финансируется группой, в то же время занимая группе: в 2021 году ССГПО получило от ERG $205 млн, а выдало в качестве займов группе $100 млн. В марте этого года материнская компания выделила ССГПО 2 млрд тенге под 1%. В первые четыре месяца года компания погасила кредиты, полученные от ERG, на 14 млрд тенге.

Существенными представляются социальные риски. В периоды критического уменьшения загрузки производства компании выводят персонал в неоплачиваемый отпуск или сокращают количество рабочего времени. Объем фонда оплаты труда ССГПО в этом году (за первое полугодие 2022-го) вырос на 36% г/г. Напомним, что на предприятии занято около 15 тыс. человек. Для сравнения: во всем Рудном проживало на начало 2022 года 127 тыс. человек. В ERG отмечают: «В случае сохранения текущей ситуации в отношении ММК персонал будет перераспределяться на выполнение работы на других предприятиях группы. Никаких сокращений не планируется».

Кроме основной деятельности ССГПО вынуждено поддерживать несколько убыточных сегментов, причем в каждом из них компания является монополистом. Первый сегмент – производство тепловой энергии на Рудненской ТЭЦ. В 2021 году предприятие получило убыток в размере 1,8 млрд тенге, в первые шесть месяцев 2022 года – 1,1 млрд. Убыточен и сегмент, обеспечивающий передачу электроэнергии: в 1П2022 убыток составил около 10 млн тенге – отклонение тарифа от себестоимости передачи электроэнергии составляет 21% в 2022 году. Еще одна монополия ССГПО – по предоставлению подъездного пути для проезда подвижного состава малой мощности, здесь убыток составляет 24 млн тенге. Показательно, что отрицательная рентабельность продаж по этому бизнесу достигает 66%.

Проблемы, связанные с налоговыми поступлениями в бюджет, наименее значительны. В последние пять лет оценочная налоговая нагрузка ССГПО (все выплаты предприятия в бюджет) к выручке составляла в среднем около 15%. За первые семь месяцев ССГПО уже заплатило в бюджет 87 млрд тенге (все выплаты в 2021-м составили 69 млрд), но этот показатель учитывает выплаты за успешные IV квартал 2021 года и I квартал 2022-го. Учитывая провал в выручке на треть, оценочное сокращение поступлений в госбюджет от ССГПО может составить не менее 20 млрд тенге при текущей динамике операционных и финансовых показателей (сокращение выручки в пределах 30–50% по году). Однако основные потери придутся на поступления по итогам III и IV кварталов уходящего года.