На днях министр финансов РФ Антон Силуанов заявил, что бюджет на предстоящие три года будет самым сложным в его карьере. Учитывая, что Силуанов возглавляет Минфин РФ с 2011 года, масштаб проблем может быть самым серьезным с 1990-х.

Основные факторы грядущего бюджетного кризиса давно обсуждались. С одной стороны, в результате санкций возникла дополнительная потребность в финансировании создания внутри РФ важнейших для экономики технологических цепочек. «Мы, столкнувшись с ограничениями, с санкциями, поняли, что целый ряд критических технологий не производится в нашей стране. Поэтому и вопрос восполнения тех компетенций, которые мы получали из-за рубежа, – длительная достаточно, конечно, программа, но без нее нам никак не обеспечить технологический суверенитет. И на все это тоже требуются деньги», – подчеркнул российский министр. Кроме того, российское правительство наращивает финансирование ипотечных программ, а также прямых денежных трансфертов. Значительные средства требуются на обеспечение полевой армии и силовых структур.

Оценить размер расширения расходной части на минимальном уровне можно по данным сообщения минфина, по итогам заседания рабочей группы бюджетной комиссии правительства в начале августа: тогда министерства запросили дополнительно 5 трлн рублей ежегодно на период до 2025 года. Это означает увеличение федерального бюджета примерно на 20%, или на 4% ВВП.

Однако финансировать эти затраты приходится в условиях сворачивающихся поступлений. Введенные Западом после начала «специальной военной операции» на территории Украины санкции привели к сокращению объемов поставок по традиционным направлениям российской внешней торговли, таким как нефть, газ и уголь. Выправить ситуацию не удается, даже несмотря на очень благоприятную ценовую конъюнктуру: в августе минфин сообщил о сокращении нефтегазовых доходов на 22% в годовом выражении. Однако проблемы есть и с ненефтегазовыми доходами, которые упали на 29% из-за остановки ряда производств после введения санкций и ухода части иностранных компаний с российского рынка. Общее сокращение доходов федерального бюджета достигло 26%. Финансировать бюджет не из текущих поступлений становится все сложнее. Фонд национального благосостояния (аналог Нацфонда РК) частично заморожен. Общий объем активов российского суверенного фонда на сентябрь 2022-го составил 11,9 трлн и продолжает сокращаться. Ликвидная часть ФНБ составляет около 8 трлн, но, как отмечают эксперты, эта ликвидность условна – евро, фунты и иены по факту продать невозможно: Центробанк переписывает суммы с баланса ФНБ на свой, выдавая правительству рубли, что де-факто является эмиссией.

По-видимому, именно эмиссией правительство и будет обеспечивать бюджетные расходы в ближайшие несколько лет, ведь остальные варианты видятся нереалистичными. Увеличивать госдолг в условиях отсутствия внешних рынков и при падающей экономике крайне проблематично. Повышать налоговую нагрузку – смертельно.

Базовый тренд, который выстраивается по этим вводным, – в краткосрочной перспективе следует ждать ослабления рубля. К чему приводит эмиссия, можно было увидеть на примере Турции, где инфляция улетела за уровень в 70%, а лира обесценилась к доллару за год вдвое. При этом на Турцию не давят западные санкции, ее производственный сектор не испытывает дефицита компонентов, проблем с обновлением основных фондов и прочих следствий разрыва отношений с экономиками Запада.

Дополнительное давление на рубль будет оказывать сокращение профицита счета текущих операций. Несмотря на высокое текущее значение профицита СТО – $183 млрд в январе – августе 2022 года против $61 млрд в аналогичный период 2021-го, – тренд явно разворачивается в сторону снижения. Оценки ЦБ РФ по итогам августа свидетельствуют о сокращении месячного СТО с $21,7 млрд в июле до $16,5 млрд в августе.

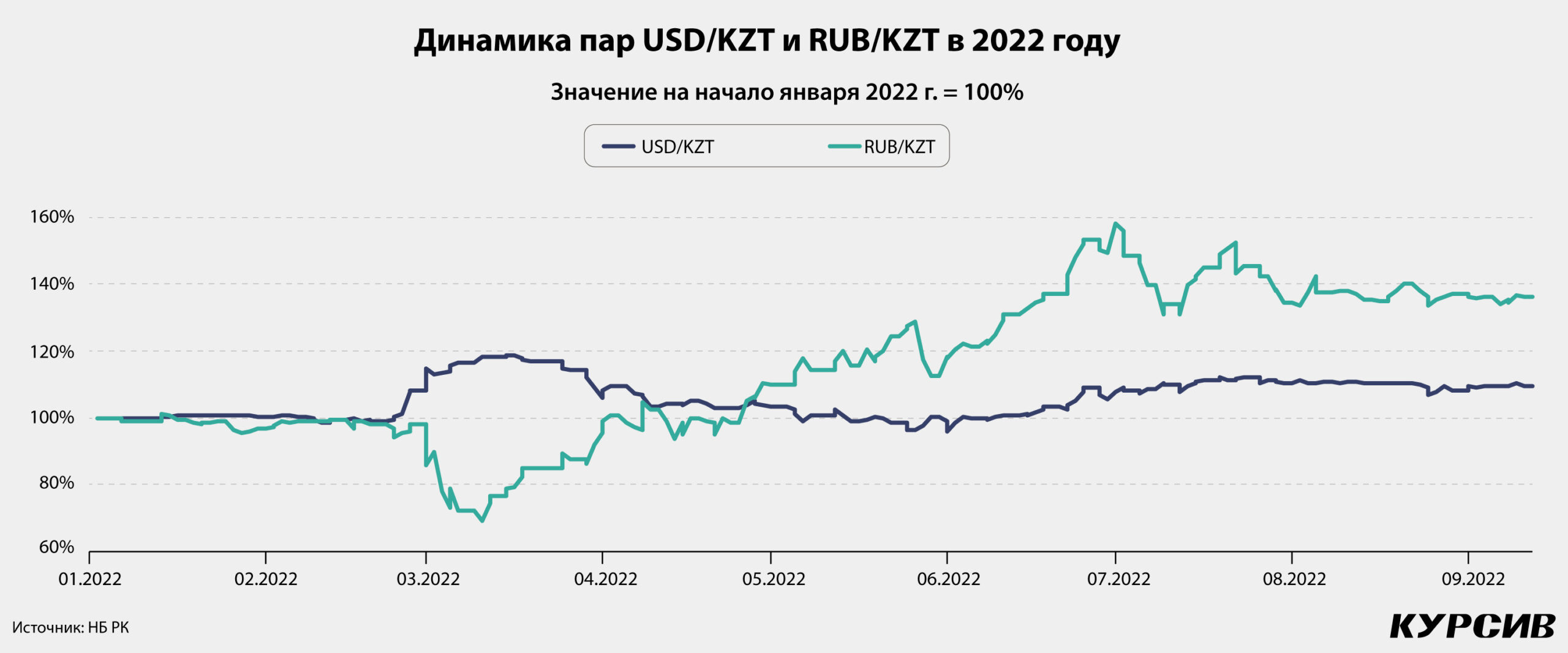

Для Казахстана, около 23% платежей во внешней торговле которого приходится на рубль (и около 70% платежей в торговле со странами ЕАЭС), а доля российских товаров находится на уровне 30–40% от валового импорта, направление, в котором пойдет рубль, крайне важно. Обесценение рубля к доллару часто вызывает и девальвацию тенге. Так было в 2014–2015 годах, затем – на фоне нефтяных «гонок на спуск» – в марте 2020-го и феврале 2022 года. Высок риск повторения этого сценария и при очередном падении рубля.

Однако фундаментальных причин для совместного падения рубля и тенге на этот раз не так много. По итогам первого полугодия 2022 года профицит счета текущих операций Казахстана оказался на уровне $6,7 млрд после дефицита в $2,8 млрд годом ранее. Торговый баланс – ключевая компонента платежного баланса РК – вырос в 2,4 раза. На 60% вырос профицит по счету капитала. Несмотря на некоторые технические ограничения (в первую очередь связанные с проблемами Каспийского трубопроводного консорциума), казахстанский экспорт ничем не ограничен. Несмотря на расширение расходной части бюджета в этом году, доходы и расходы все еще достаточно легко сбалансировать за счет суверенного фонда, чьи активы по итогам июля вернулись к росту и достигают $53 млрд.

Внешний фон для Казахстана также остается благоприятным: цены на металлы, несмотря на просадку в начале года, находятся на высоких уровнях, цены на нефть будут сохраняться в диапазоне выше $90 за баррель и на протяжении следующего года.

Близость казахстанской и российской экономик не должна смущать: сейчас тенге и рубль сидят в разных лодках и готовятся плыть каждый по своему маршруту.