Что произошло с пенсионной системой Казахстана за 10 лет

Практически во всех странах, где уровень пенсионных выплат не сильно отличается от заработной платы, действует пенсионная система по следующему принципу: осуществление работодателем и самим работником взносов с дохода, которые в будущем формируют основную пенсию, и заключение договоров с компаниями по страхованию жизни по программе пенсионного аннуитета.

В Казахстане работает многоуровневая пенсионная система, в которую входит базовая и солидарная пенсии (учитывается только трудовой стаж до 1 января 1998 года), пенсионная выплата из ЕНПФ и пенсионный аннуитет.

Специалисты КСЖ Freedom Life провели исследование и определили самые значимые события, касающиеся развития и модернизации пенсионной системы в РК за последние 10 лет.

2013 год. 22 августа создан Единый накопительный пенсионный фонд (ЕНПФ), который объединил все действующие на тот момент пенсионные фонды в стране. Его основали на базе Государственного накопительного пенсионного фонда (ГНПФ). В связи с созданием ЕНПФ приостановилось заключение договоров пенсионного аннуитета с КСЖ.

2014 год. 6 мая утверждена «Инвестиционная декларация Единого накопительного пенсионного фонда», которую разработали в июле 2013 года. В это же время, после годовой паузы, инициированной правительством РК, возобновилось заключение договоров пенсионного аннуитета.

2015 – 2016 годы. 2 августа 2015 года началось реформирование пенсионного обеспечения работников силовых структур и военнослужащих. С января 2016 года они перешли на полное государственное пенсионное обеспечение.

2017 год. С января повышен размер базовой пенсии – на 7%, а с июля – еще на 13%.

2018 год. С 1 января произошла еще одна реформа накопительной пенсионной системы. Появились обязательные пенсионные взносы работодателя (ОПВР).

2019 год. 20 декабря в России состоялось одно из значимых для Казахстана событий – подписано соглашение о пенсионном обеспечении трудящихся государств-членов Евразийского экономического союза (ЕАЭС). Данное соглашение гарантирует гражданам стран-участниц равные права на пенсионное обеспечение, оказавшись в одной из стран ЕАЭС, наравне с гражданами этих государств.

2020 год. С 1 января Агентство РК по регулированию и развитию финансового рынка (АРРФР) стало регулятором ЕНПФ. Ранее эту задачу выполнял Национальный банк РК.

2021 год. В Казахстане запустили отложенный пенсионный аннуитет (ПА). Его главное преимущество в том, что люди могут не дожидаться официального выхода на пенсию и начать получать пенсионные выплаты гораздо раньше. До января 2021 года пенсионный аннуитет считался дорогим продуктом страхования: мужчины заключали договор с КСЖ с минимальной суммой достаточности 11,3 млн тенге, а женщины – 15,5 млн. С января 2021 года сумма достаточности для заключения ПА снизилась почти вдвое: для мужчин – до 5 млн тенге, а для женщин – до 7,5 млн тенге. Также в 2021 году у казахстанцев появилась возможность досрочного изъятия части накоплений из ЕНПФ на улучшение жилищных условий, оплату лечения или для передачи в частное доверительное управление, например, близкому родственнику.

2022 год. 1 сентября в своем послании народу Казахстана президент страны Касым-Жомарт Токаев сказал о том, что с 2023 по 2028 год женщины будут выходить на пенсию в 61 год. Ранее пенсионный возраст женщин в РК планировалось постепенно увеличивать до 63 лет.

Также глава государства огласил меры поэтапного доведения минимального размера базовой пенсии с 54% до 70%, а максимального размера пенсии – со 100% до 120% с января 2023 по 2027 год.

Повышение значимости пенсионного аннуитета

После запуска отложенного пенсионного аннуитета и сильного снижения порога достаточности накоплений в ЕНПФ для заключения ПА казахстанцы стали активней заключать договора с КСЖ. Это происходит и с учетом повышения пенсионного возраста (с 2023 года женщины официально выходят на пенсию в 61 год, а мужчины в 63 года). Однако с 2021 года, по условиям отложенного пенсионного аннуитета, казахстанцы могут заключать договора с КСЖ с 45 лет, а начать получать пенсионные выплаты – с 55 лет.

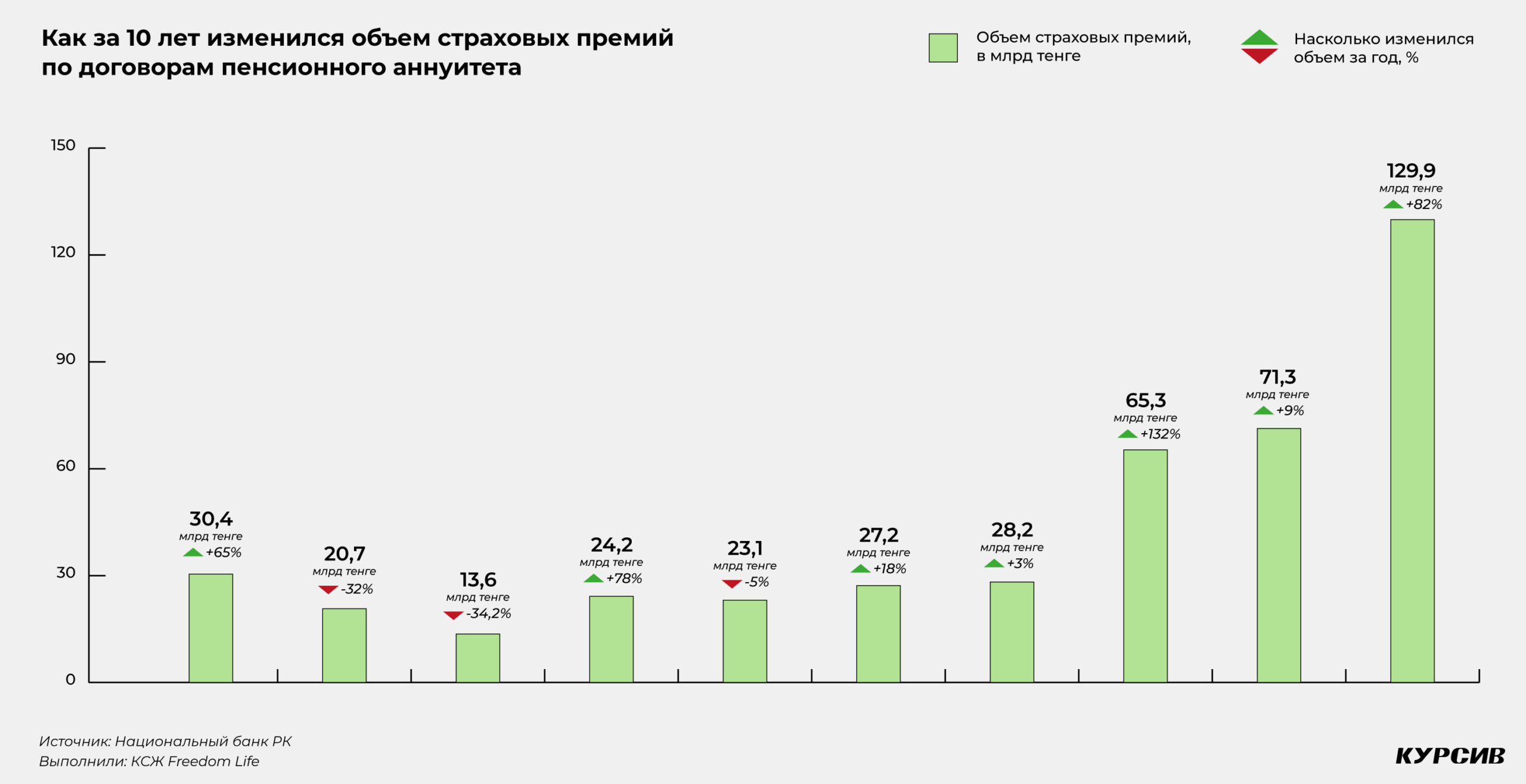

По данным Национального банка РК, в Казахстане за последние 10 лет премии по пенсионным аннуитетам выросли на 327%. В 2012 году их сумма составляла около 20,4 млрд тенге, а в 2021 году – 129,9 млрд тенге.

Несмотря на популярность пенсионного аннуитета, часть казахстанцев опасается за то, что при регулярной девальвации и инфляции пенсионные выплаты со временем будут очень низкими в соотношении с ценами на товары и услуги, которые периодически растут.

«Учитывая такие факторы, на рынке стали появляться продукты пенсионного аннуитета с индексацией к курсу доллара – пенсионный аннуитет с защитой от девальвации. По договору компания осуществляет регулярные выплаты на протяжении всей жизни страхователя. Поскольку это добровольное страхование, рекомендуется при выборе компании по страхованию жизни обратить внимание на гарантии, которые предоставляет компания для обеспечения пожизненной пенсии, а также на наличие рейтинга финансовой платежеспособности КСЖ и наличие лицензии Национального банка РК на осуществление деятельности», – рассказали специалисты КСЖ Freedom Life.