К 2035 году казахстанской электроэнергетикой станет управлять отдельный орган при участии совета рынка. Также отрасль будет включать элементы распределенной генерации и демонстрировать устойчивый дефицит внутреннего производства примерно в 15% от уровня потребления электрической мощности. Это следует из проекта долгосрочной национальной электроэнергетической концепции РК.

Где коротит?

В конце сентября Минэнерго РК опубликовало проект Концепции развития электроэнергетической отрасли Казахстана до 2035 года. Отличительная черта новой отраслевой концепции – богатый аналитический материал, вскрывающий основные проблемы электроэнергетического сектора и предлагающий применение самого разнообразного международного опыта решения этих проблем.

Проблем в секторе за последние годы накопилось немало. Их основа – снижение инвестиционной привлекательности отрасли из-за директивного сокращения тарифов по всей цепочке поставок отрасли (от генерации до снабжения) в 2018–2019 годах и сдерживания их до последнего времени. Пока компании не могли инвестировать в расширение мощности, потребление активно росло как по объективным причинам (рост экономики), так и в результате бурного развития новых энергоемких отраслей. В 2021-м майнинг криптовалют требовал, по разным подсчетам, от 600 до 1000 МВт мощности при всей располагаемой мощности в системе в 16 200 МВт.

Общий рост потребления был настолько серьезным, что при необходимом резерве в 2500 МВт доступный резерв оказался в пять раз меньше. Высокая нагрузка на мощности привела к росту аварийности: в 2021-м количество аварийных остановок выросло на 17%, в I полугодии 2022 года – на 19%.

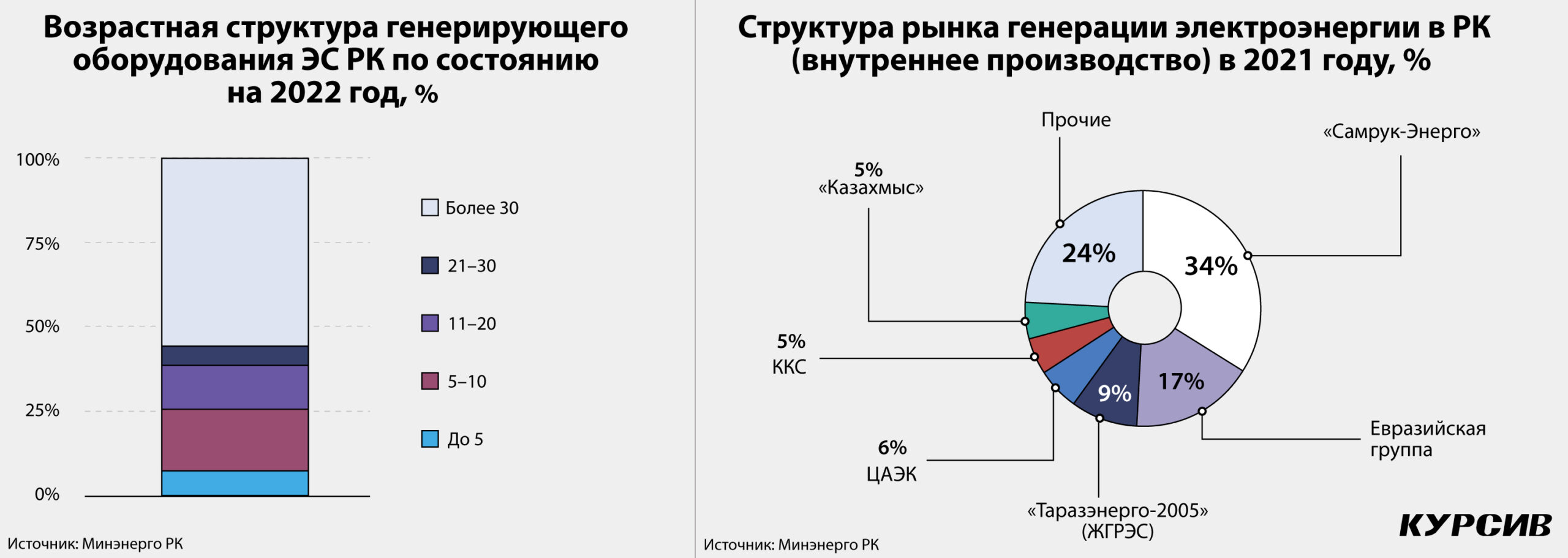

В системе начал накапливаться износ. Около двух третей генерирующего оборудования старше 20 лет, общий износ на электростанциях составил 56%, причем на ТЭС – 55%, а на ГЭС – 62%. Значительно больше 50% износ оборудования электро- и тепловых сетей. Это обусловливает высокий уровень потерь, например, в распределительных сетях он колеблется от 6 до 18%.

Тарифная политика в электроэнергетике крайне уязвима. Конечные цены для населения ниже среднеотпускных – фактически физлица, которые потребляют около 60% электроэнергии, субсидируются за счет юрлиц и бюджета.

В организации оптового рынка также есть серия проблем. Во-первых, Казахстану так и не удалось запустить балансирующий рынок (вот уже 13 лет он работает в имитационном режиме). Для генераторов (энергопроизводящие организации) с 2019 года действует индивидуальное ценовое регулирование, которое исключает конкуренцию: электростанции с низкими тарифами реализуют их через аффилированные снабжающие компании, тогда как прочие игроки вынуждены покупать электроэнергию у станций с более высокими тарифами.

Сегмент генерации разделен между несколькими крупными игроками, в числе которых нацкомпания «Самрук-Энерго» (по данным авторов концепции, ее рыночная доля составляет 34%), электростанции, входящие в Евразийскую группу (17%), а также холдинги ЦАЭК (6%), ККС (5%) и другие крупные игроки. В общей сложности на топ-7 приходится 76% выработки электроэнергии.

В документе приведен и набор рутинных технических проблем: слабый уровень внедрения цифровых технологий в отрасли, неполный охват всех потребителей АСКУЭ, отсутствие систем мониторинга состояния объектов производства и передачи теплоэнергии. Отмечаются «слабое развитие автономной и распределенной генерации (маломасштабные газовые станции и ВИЭ)», «проблемы, связанные с интеграцией ВИЭ в ЕЭС РК, по причине слабых региональных сетей и недостаточности маневренных мощностей».

Фиксируют авторы концепции и набор регуляторных проблем, среди которых «разрозненное регулирование электроэнергетической отрасли со стороны уполномоченных государственных органов», «отсутствие государственного регулирования стоимости угля и тарифов на железнодорожные перевозки энергетического топлива», избыток передающих организаций и бесхозяйных сетей. Отдельный блок – организация рынка, на котором нет независимого системного оператора (KEGOC одновременно является оператором магистральных сетей и предоставляет услуги по диспетчеризации и балансировке), и отсутствие независимого совета рынка.

Насколько отрицательно?

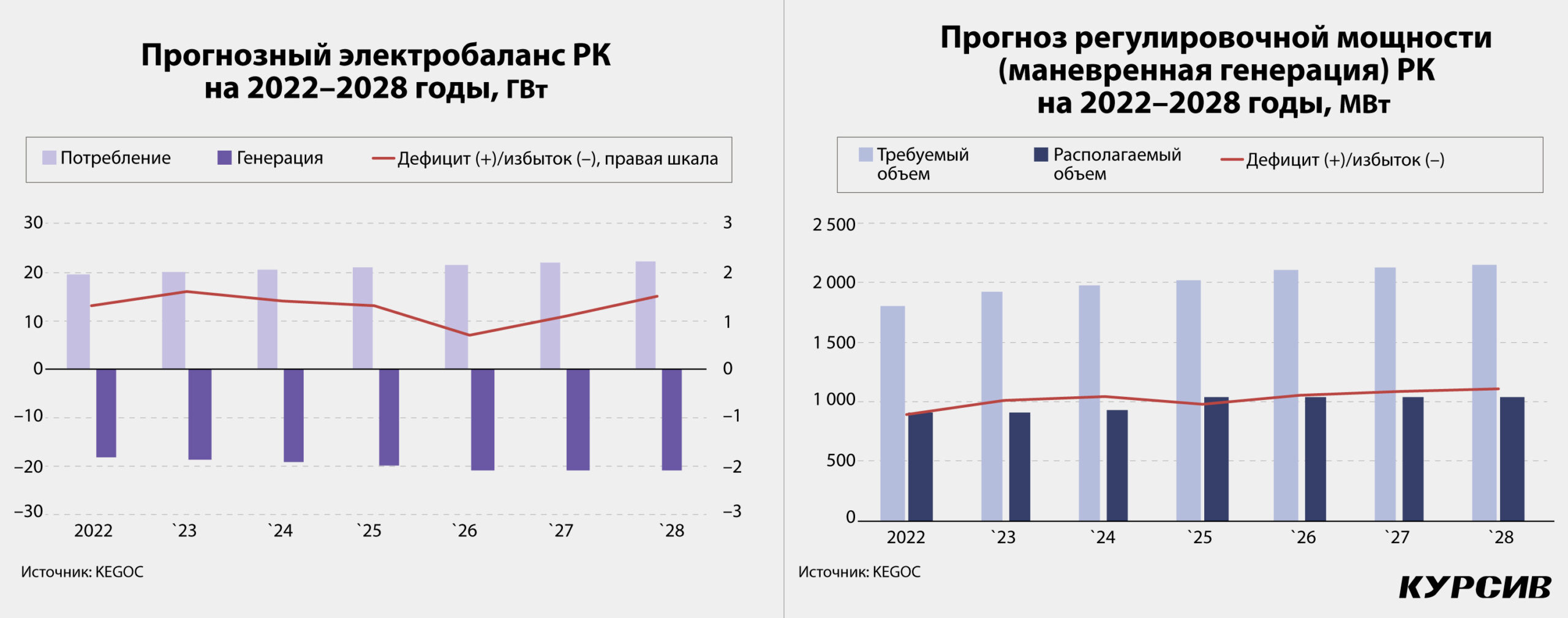

Одним из принципов, заявленных в концепции, является «полное удовлетворение спроса потребителей энергии». Судя по прогнозному электробалансу до 2035 года, с этим могут возникнуть проблемы, особенно если речь идет о самообеспечении экономики страны электроэнергией. С учетом необходимого резерва мощности к концу периода в РК может сложиться дефицит в размере 4,0–4,4 ГВт при общем объеме потребления в 27,3 ГВт, то есть в размере около 15%.

В концепции не приводится расчетов по отдельным зонам единой электроэнергетической системы РК, однако общие направления изменений отражены в утвержденном ранее Минэнерго электробалансе до 2028 года. В ключевой для энергосистемы северной зоне в этот период сохранится профицит на уровне 12% (в 2022 году – 13%), в южной дефицит стабилизируется на уровне 61% (в 2022-м – 62%), а западная зона окончательно превратится из дефицитной в профицитную – 14% (в 2022-м – 4%).

Планируется, что электроэнергетика будет диверсифицирована и пройдет цифровую трансформацию. «В результате чего будет обеспечена полная прозрачность, открытость и качество всех процессов в электроэнергетическом комплексе, повышена эффективность работы всех секторов, создана интеллектуальная система учета и оперативно-технологического управления, будет повышена роль потребителя, масштабное развитие получит низкоуглеродная и распределенная энергетика, повышение роли электроэнергетики в экономике страны», – указано в документе.

В концепции зафиксированы 15 мер, которые помогут достичь целей развития отрасли. Одна часть мер связана с выстраиванием рынка электроэнергии, на котором основные сделки будут проходить через централизованные каналы продажи – КОРЭМ, а также с запуском балансирующего рынка электроэнергии в режиме реального времени с финансовыми взаиморасчетами. Сейчас доля электроэнергии, реализуемой централизованно, составляет около 3 млрд кВтч, или менее 3% потребления (2021), а балансирующий рынок работает в имитационном режиме.

В концепции предусматривается разработка генеральной схемы размещения объектов электроэнергетики Казахстана до 2035 года с перспективой до 2060 года. В генсхеме должно быть учтено развитие смежных отраслей (нефтегазовая промышленность, жилищное строительство, развитие регионов), чтобы предотвратить формирование дефицитов.

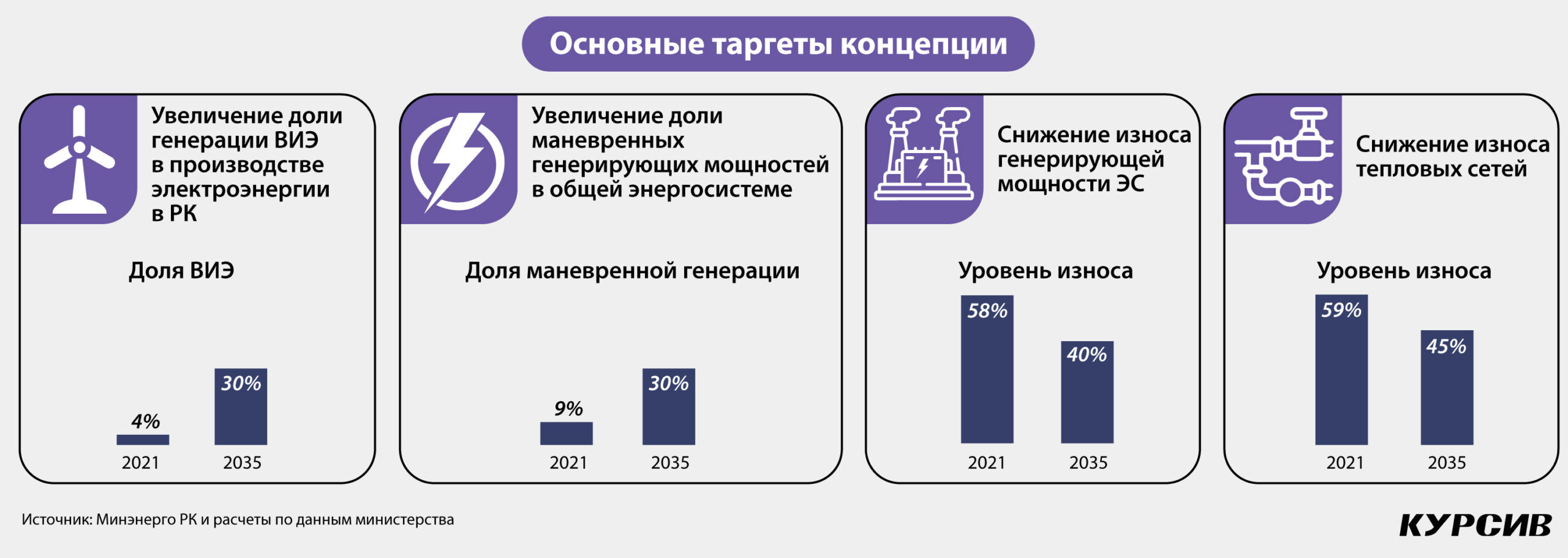

Еще одно направление – модернизация существующих и строительство новых мощностей. Согласно электробалансу Минэнерго, в 2021–2035 годах чистый рост установленной мощности в РК должен составить 70% (до 40,1 ГВт), располагаемой мощности – 72% (до 27,8 ГВт). В документе упоминается АЭС как неотъемлемый элемент национальной энергосистемы в будущем (после 2030 года), однако не фиксируется объем создаваемой мощности. В случае с возобновляемыми источниками электроэнергии (ВИЭ), напротив, ясности больше: их доля должна вырасти с 3% в 2021-м до 15% к 2030-му и до 30% – к 2035 году. Для этого будет построено около 7 ГВт.

К 2035 году ЕЭС РК должна стать единым электросетевым комплексом, для чего западная зона будет объединена с остальной ЕЭС (по факту – с северной зоной), сети южной зоны будут усилены. Также в числе мер указаны «создание интеллектуальных систем и повышение эффективности электросетевого комплекса», «развитие кадрового потенциала и социальная защита работников электроэнергетической отрасли», «создание условий для укрепления позиций Казахстана в мировой энергетике, включая развитие экспортного потенциала», и «практическая реализация подходов энергосбережения и энергоэффективности в электроэнергетической отрасли».

Успех реализации концепции можно будет оценить по уровню достижения следующих индикаторов: кроме увеличения установленной мощности всей генерации на 70% и генерации ВИЭ в 10 раз планируется сократить рыночную концентрацию на 40%, снизить среднюю продолжительность отключений по системе (SAIDI) на 25%, средней частоты отключений (SAIFI) – на 25%. Серия таргетов связана с сокращением износа: генерирующих мощностей – до 40%, электросетей – до 50%, теплосетей – до 45%. Эмиссии CO2 в электроэнергетике сократятся на 25%. Автоматизация бизнес-процессов достигнет 50%.

Рынку – совет

Главная новация концепции – создание отдельного отраслевого регулятора, который займется развитием национальной электроэнергетики. «Для успешного реформирования электроэнергетической отрасли, учитывая сегодняшнее разрозненное государственное управление электроэнергетической отрасли, требуется собрать все имеющиеся государственные функции и определения скоординированной государственной политики, в том числе по установлению справедливого уровня тарифа на производство и передачу тепловой и электрической энергии» – вот набор функций, который предлагают оставить за регулятором авторы документа. Ожидается, что отраслевой регулятор появится до завершения первого этапа реформ, то есть до 2025 года.

Вторая существенная новация – обособление функции KEGOC как системного оператора в отдельную структуру (системного оператора), которая не будет совмещать эту деятельность с коммерческой. Эту реформу планируется провести в 2026–2030 годах.

Третья новация – обновление модели Совета рынка (СР) «как органа, обеспечивающего институциональные основы электроэнергетики». Планируется, что СР консолидирует интересы всех сторон рынка – и энергетиков, и инвесторов, и потребителей. С 2016 года эту функцию выполняет КЭА. Ранее в экспертной среде звучали предложения передать эти функции оператору централизованной торговли КОРЭМ. Авторы концепции не считают нынешнюю модель СР независимой. Создание СР планируется в 2023 году.

В период реализации концепции планируется начать переход к распределенной генерации, когда потребители сами строят компактные генерирующие мощности для удовлетворения собственных нужд и продажи излишков в сеть.

На завершающем этапе (2030–2035 годы) после полного оснащения интеллектуальными приборами учета планируется внедрение принципиально новых подходов к организации сетей – Smart Grid и Smart Metering – на принципах гибкости и децентрализации.

Бюджет – ВИЭ

Концепция оставляла неясными ряд деталей, связанных с организацией рынка: как будут разделены полномочия KEGOC и нового оператора, как будет устроена модель переходящего в реальный режим балансирующего рынка. Часть ответов содержится в проекте закона «О внесении изменений и дополнений в некоторые законодательные акты РК по вопросам теплоэнергетики и электроэнергетики».

Зоны ответственности KEGOC и системного оператора расходятся следующим образом: KEGOC в статусе сетевого оператора продолжит оказывать услуги по передаче электроэнергии (также отвечает за техническую готовность ЕЭС), а системный оператор возьмет на себя услуги по технической диспетчеризации, резервированию мощности и организации балансирования. Тарифы на балансировку больше не будут утверждаться уполномоченным органом. Они будут определяться автоматически исходя из предельных тарифов электростанций – иными словами, у каждого генератора тариф на балансировку будет свой. «Расчеты почасовых объемов балансирующей электрической энергии будет осуществлять расчетный центр балансирующего рынка, как и финансовое урегулирование дисбалансов электрической энергии», – указывается в законопроекте.

Вместо расчетно-финансового центра появляется единый закупщик электроэнергии у ВИЭ. Он должен приобретать электроэнергию у данных энергопроизводящих организаций в течение 15 лет (а по аукционам, проведенным с начала 2021 года, – в течение 20 лет) с начала их работы, то есть с первого отпуска электроэнергии в ЕЭС или предоставления акта приемки объекта в эксплуатацию. Ранее электроэнергию от ВИЭ формально покупали традиционные электростанции, за счет чего на РФЦ не садился убыток (пока энергия большей части ВИЭ неконкурентоспособна с учетом конечных тарифов). Теперь единый закупщик будет закрывать убыток за счет средств из бюджета.

Авторы поправок предусмотрели и возможность прямой продажи электроэнергии с ВИЭ потребителям – такая опция будет предоставляться: тем экспортерам, которым в рамках введения европейского углеродного налога потребуется доказательство использования чистой энергии. Эти потребители могут получить тариф с временным понижающим коэффициентом, если докажут свою экспортную ориентированность, сокращение эмиссий CO2 и рост энергоэффективности.

Еще одна новация для сектора ВИЭ – стимулы для электростанций с накопителями. В концепции эта тема упоминается лишь однажды в целевых индикаторах: «Увеличение доли маневренных генерирующих мощностей и накопителей энергии до 30% от общей установленной мощности». В законопроекте указано, что будут проводиться аукционные торги «на отбор проектов по строительству новых объектов по использованию возобновляемых источников энергии, оснащенных системами накопления электрической энергии». Смысл нововведения в том, чтобы превратить ВИЭ в объекты маневренной генерации, используя их энергию для удовлетворения более высокого спроса в периоды максимумов нагрузки.

Пока остается туманным будущее атомной генерации. Несмотря на заявления о том, что ФНБ «Самрук-Казына» планирует строить АЭС на площадке у Балхаша (то есть на границе северной и южной зон ЕЭС РК), и фиксацию дедлайна по проекту АЭС – 2035 год, пока нет ясности с мощностью станции. Не вполне понятно, как будет стимулироваться переход к Smart Grid: в большинстве стран, на чей опыт опираются авторы концепции, платит государство совместно с консорциумом ключевых отраслевых игроков. И если казахстанские электростанции наверняка внедрят интеллектуальные системы, получив инвестиции в эти проекты из предельных тарифов, то в случае с конечными потребителями все неопределеннее. Авторы концепции делают ставку на то, что «из пассивных и в значительной степени неосведомленных пользователей они станут активными и проницательными действующими лицами в системе электроснабжения, повышая собственное энергетическое сознание».