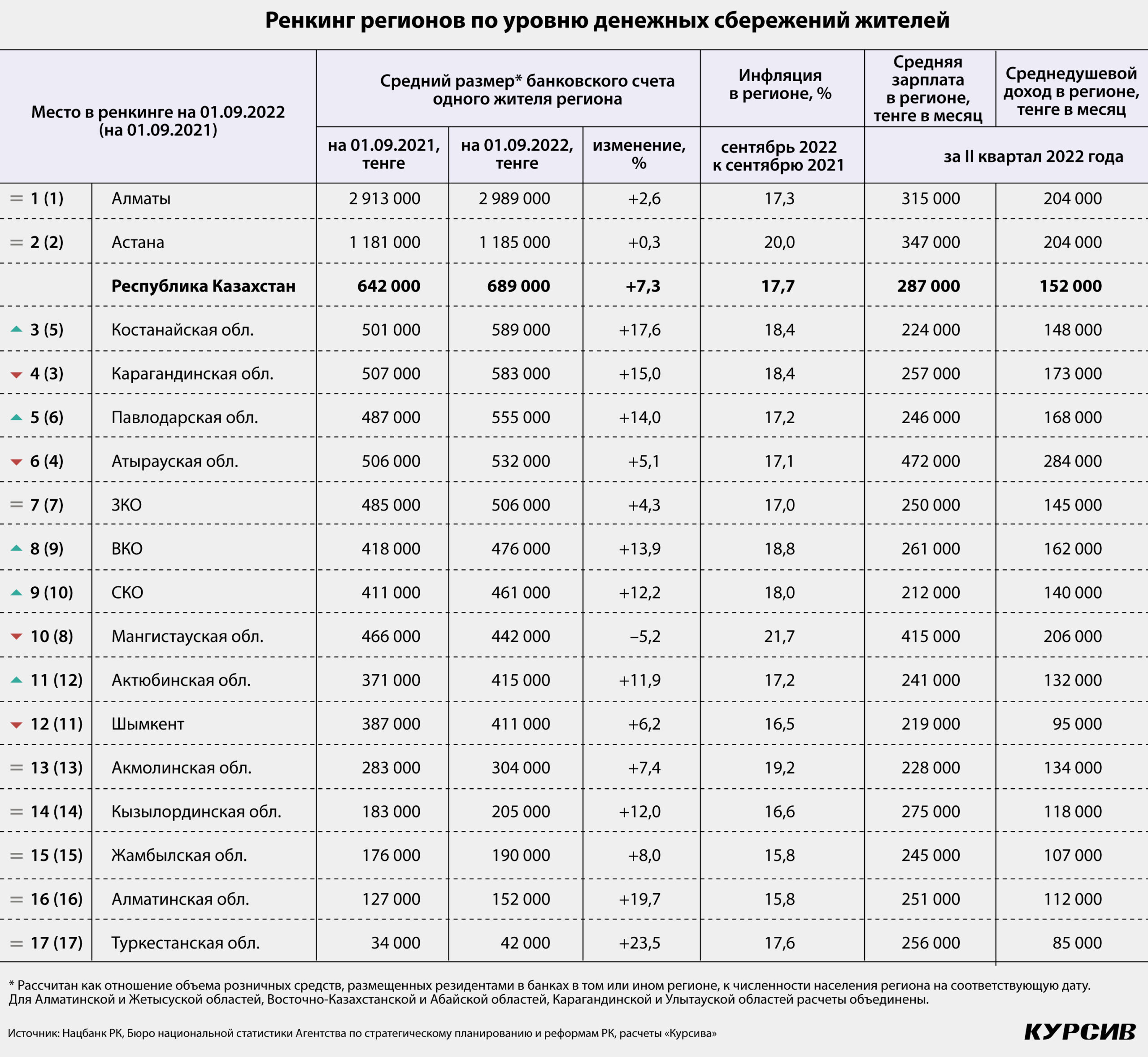

Среднестатистический казахстанец держит на счетах в местных БВУ сумму, эквивалентную 689 тыс. тенге. По расчетам «Курсива», за последний год этот условный показатель вырос на 47 тыс. тенге, или на 7,3%. Для сравнения: инфляция в стране за рассматриваемый период разогналась до 17,7%, а нацвалюта просела к доллару ровно на 10%.

«Курсив» представляет ренкинг регионов Казахстана по среднему уровню денежных сбережений жителей, размещенных на банковских счетах внутри страны по состоянию на 1 сентября текущего года. Исследование охватывает 14 областей и 3 города республиканского значения; средние показатели недавно созданных Абайской, Жетысуской и Улытауской областей отдельно не рассчитаны и включены в показатели Восточно-Казахстанской, Алматинской и Карагандинской областей соответственно.

Как и год назад, ренкинг с огромным отрывом возглавляет Алматы, где на среднем банковском счете одного жителя (физлица-резидента любого возраста) лежит без малого 3 млн тенге. Второе место осталось за Астаной с суммой 1,2 млн тенге на душу населения (расчеты «Курсива» учитывают средства только в отечественных БВУ). Лишь бывшая и нынешняя столицы превзошли среднестрановой показатель, составивший 689 тыс. тенге на человека (см. инфографику). Среди провинциальных регионов самые «зажиточные» граждане (в кавычках, потому что, помимо зарубежных вкладов, ренкинг не учитывает наличные деньги, ценные бумаги, инвестиционные страховые продукты, недвижимость и прочее ликвидное имущество) проживают в Костанайской области (589 тыс. тенге на одного жителя).

За последний год (1 сентября 2022 года к аналогичной дате 2021-го) пяти регионам удалось улучшить свои позиции в ренкинге: Костанайская область поднялась с пятой строчки на третью, Павлодарская – с шестой на пятую, ВКО – с девятой на восьмую, СКО – с десятой на девятую, Актюбинская – с 12-й на 11-ю.

Наоборот, движение вниз совершили четыре региона, в том числе два нефтедобывающих: Карагандинская область опустилась с третьего места на четвертое, Атырауская – с четвертого на шестое, Мангистауская – с восьмого на десятое, Шымкент – с 11-го на 12-е. Позиции восьми регионов не изменились, в том числе пяти явных аутсайдеров, среди которых три области (Алматинская, Туркестанская, Жамбылская) являются густонаселенными и, соответственно, имеют значительную долю жителей, не достигших трудоспособного возраста.

В целом по Казахстану средний размер банковского счета одного жителя вырос за год на 7,3%

(с 642 тыс. до 689 тыс. тенге). В разрезе регионов самые высокие темпы роста принадлежат Туркестанской области (+23,5%), но они достигнуты с крайне низкой стартовой базы (34 тыс. тенге на душу населения). Вторую скорость (+19,7%) демонстрирует Алматинская область, занимающая предпоследнее место в ренкинге. Из регионов с относительно высокой стартовой базой быстрее всех росли удельные сбережения граждан в Костанайской (+17,6% за год), Карагандинской (+15%) и Павлодарской (+14%) областях, но во всех трех случаях эти темпы оказались ниже годовой инфляции (17,7%).

Минимальный рост показали два крупнейших мегаполиса: в Алматы средний банковский счет жителя увеличился за год на 2,6% (+76 тыс. тенге), в Астане – всего на 0,3% (+4 тыс. тенге). Темпы роста ниже среднестрановых зафиксированы также в Шымкенте (+6,2%), Атырауской области (+5,1%) и ЗКО (+4,3%). Единственным регионом с отрицательной динамикой стала Мангистауская область, где размер удельного банковского счета физлица уменьшился за год с 466 тыс. до 442 тыс. тенге, или на 5,2%.

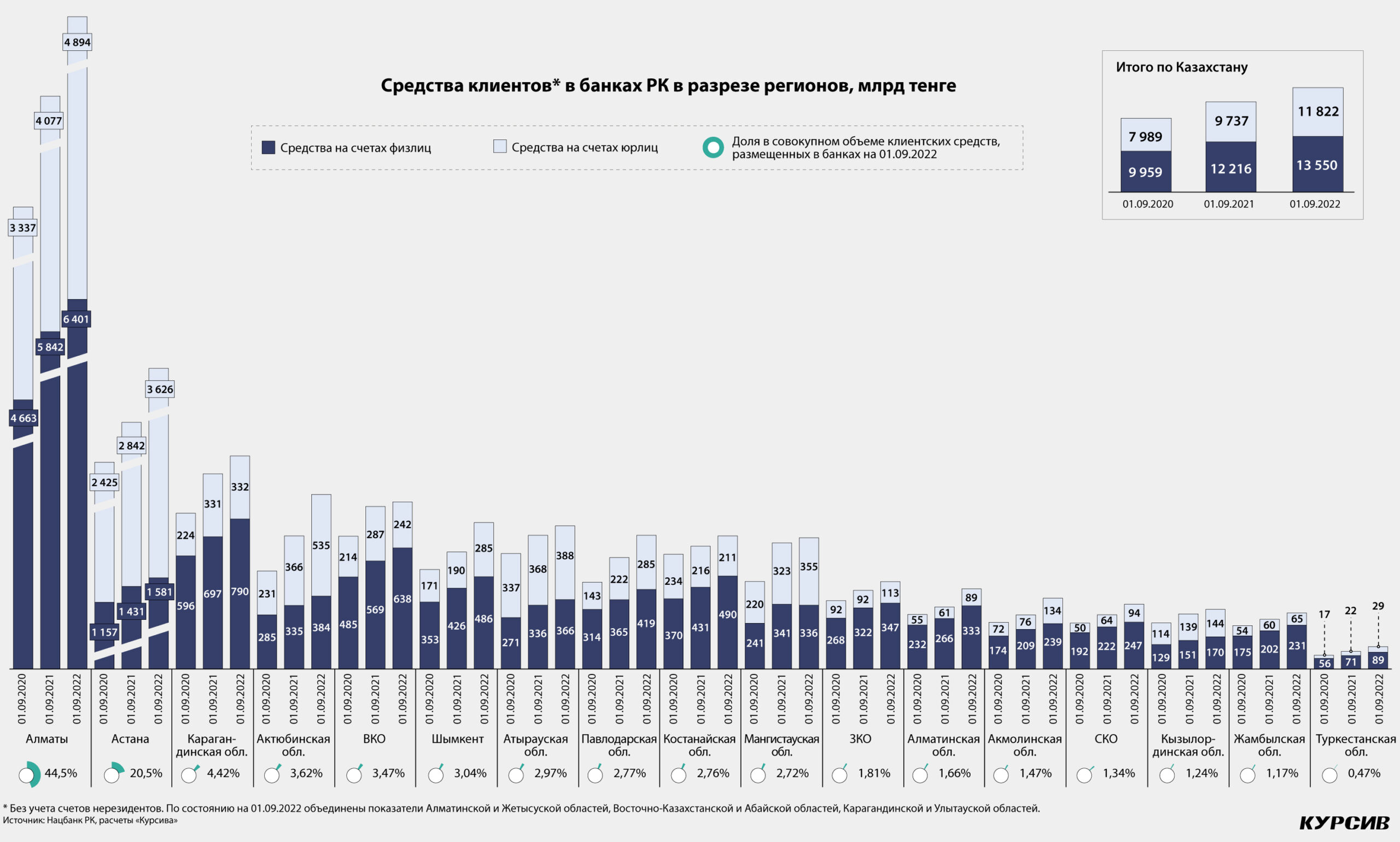

О неравномерности распределения банковских вкладов среди населения страны можно судить по ежеквартальным аналитическим данным Казахстанского фонда гарантирования депозитов (с оговоркой, что КФГД приводит статистику по всем вкладчикам-физлицам, включая нерезидентов). КФГД делит размещенные в банках розничные средства на три сегмента в зависимости от суммы денежного остатка на банковском счете: массовый (до 15 млн тенге), средний (от 15 млн до 50 млн) и крупный (свыше 50 млн). Так вот, по итогам II квартала 2022 года, сообщает КФГД, массовый сегмент занимал 55,6% в общем объеме средств физлиц, крупный – 30,8%, средний – 13,6%. В абсолютных цифрах это означает, что на 1 июля общая сумма вкладов, превышающих 50 млн тенге, составляла 4,2 трлн тенге, а максимальное количество таких вкладчиков не могло быть больше 84 тыс. человек (на самом деле их меньше). Таким образом, почти треть от общего объема розничных депозитов в Казахстане принадлежит людям, доля численности которых в населении страны не превышает 0,4%. Если исключить крупных вкладчиков из расчетов средних банковских сбережений, результат, приходящийся на остальные 99,6% казахстанцев, окажется существенно меньше, чем 689 тыс. тенге на человека.

Еще одним источником, дающим определенное представление об уровне финансового благосостояния соотечественников, является ежемесячный опрос Нацбанка по инфляционным ожиданиям населения. В ходе последнего, сентябрьского опроса 78% респондентов сообщили, что они и их семьи вообще не имеют личных сбережений и денежных накоплений (за период с января 2016 года, когда Нацбанк провел первое такое исследование, доля опрошенных, заявивших об отсутствии сбережений, стабильно колебалась в коридоре между 75 и 85%). Только 18% респондентов признались, что располагают свободными средствами, из них 56% хранят их на банковском вкладе, 34% – в наличной форме, 10% инвестировали в недвижимость, 3% – в инструменты фондового рынка (сумма превышает 100%, поскольку допускались комбинированные ответы).

На вопрос «Удалось ли вам в последнем месяце отложить какую-нибудь сумму денег?» положительно ответили только 10% опрошенных (для сравнения: четыре года назад доля утвердительных ответов была почти в два раза выше и доходила до 19%). Внутри этих 10% доля тех, кому удалось отложить «больше, чем обычно», составила 18%; «меньше, чем обычно», отложили 34% респондентов.

Вопрос о том, какую сумму денег, на ваш взгляд, сегодня можно считать сбережениями, оказался самым сложным для фокус-группы. 29% респондентов затруднились ответить на этот вопрос. Сумму свыше 10 млн тенге назвали 8% опрошенных. Для 18% респондентов понятие «сбережения» уложилось в диапазон от 1 млн до 10 млн тенге. Преобладающая часть интервьюируемых (46%) была скромнее в оценках и ограничилась суммой до 1 млн тенге. При этом 14% опрошенных признались (искренне или нет, известно только им самим), что они даже сумму в 100 тыс. тенге воспринимают как «сбережения».