Размер мирового рынка потокового видео оценивался в $375,1 млрд в 2021 году, и ожидается, что к 2030 году он достигнет показателя в $1 721,4 млрд при зарегистрированном CAGR 18,45% в период с 2022 по 2030 год. Спрос на контент по запросу стриминговых сервисов растет, что способствует расширению рынка потокового видео. Из-за роста потребительских расходов на средства массовой информации и развлечения во всем мире увеличивается количество людей, пользующихся услугами видео по запросу. Это помогает развитию бизнеса стриминговых компаний.

Согласно отчету Motion Picture Association, количество пользователей онлайн-видео по запросу увеличилось примерно до 1,11 млрд во время эпидемии COVID-19, а к 2023 году, по прогнозам, достигнет 2 млрд. Кроме того, согласно исследованию Deloitte, каждый дом в Соединенных Штатах имеет доступ примерно к 2,5 сервисам потокового видео по запросу на основе подписки. Поскольку все больше людей во всем мире подписываются на подобные услуги, это помогает бизнесу расширяться.

Компании широко используют прямые трансляции, поскольку они помогают им продвигать товары и услуги, создавать свои бренды и улучшать взаимодействие с клиентами. Эта функция используется для развития компании путем прямого общения с целевым рынком, чтобы у пользователей не возникло проблем с пониманием вопросов, касающихся сервиса. Такой подход влияет на рост популярности потокового вещания на мировом рынке стримингового видео. В последнее время это также служит источником увеличения доходов основных игроков данного сегмента.

Вместе с тем компании, приведенные ниже, занимаются потоковым видео либо получают значительную прибыль от потоковой передачи и имеют шансы на долгосрочный успех, учитывая ожидаемый рост рынка стриминговых сервисов.

Netflix имеет потенциал около 27% с учетом наличия целевой цены от инвестбанков в $330

Основной бизнес компании — сервис потокового видео по запросу, который теперь доступен почти во всех странах мира, кроме Китая. Netflix доставляет оригинальный и сторонний цифровой контент на персональные компьютеры, подключенные к интернету телевизоры и потребительские электронные устройства, включая планшеты, игровые приставки, Apple TV, Roku и Chromecast.

Netflix после результатов 3-го квартала вернулся к росту, превзойдя ожидания по подписчикам, выручке и прибыли. Компания заявила, что добавила 2,41 млн новых подписчиков, превысив консенсус-прогноз всего на 1 млн, и довела глобальную подписку до нового исторического максимума в 223,09 млн. Выручка выросла на 6% – до $7,93 млрд, превзойдя верхний диапазон прогноза, а прибыль на акцию в $3,10 легко превзошла консенсус-прогноз в $2,17. Netflix прогнозирует более сильный рост числа подписчиков в четвертом квартале – чистая прибавка составит 4,5 млн, в результате чего общее число подписчиков достигнет прогноза в 227,59 млн.

Ключевые точки роста компании:

— может запустить более дешевые сервисы с рекламой без негативной реакции потребителей;

— планирует начать заказывать больше пилотных проектов и замедлить процесс разработки сериалов;

— дает подписчикам возможность выбора того, как они смотрят контент (выход всего сезона сериала сразу). Это является основополагающим значением для того, что хочет предоставить компания;

— добавление спортивных трансляций. Это может дать Netflix новую аудиторию. Компания уже несколько месяцев ведет переговоры с «Формулой-1» о правах на трансляцию в США;

— ограничение обмена паролями. По мере того, как рост Netflix замедляется, руководители видят в запретах на обмен паролями новый двигатель для стимулирования роста доходов.

— объявление о запуске видеоигр. В настоящее время у Netflix есть 22 видеоигры на своей платформе, и к концу года их количество должно вырасти до 50.

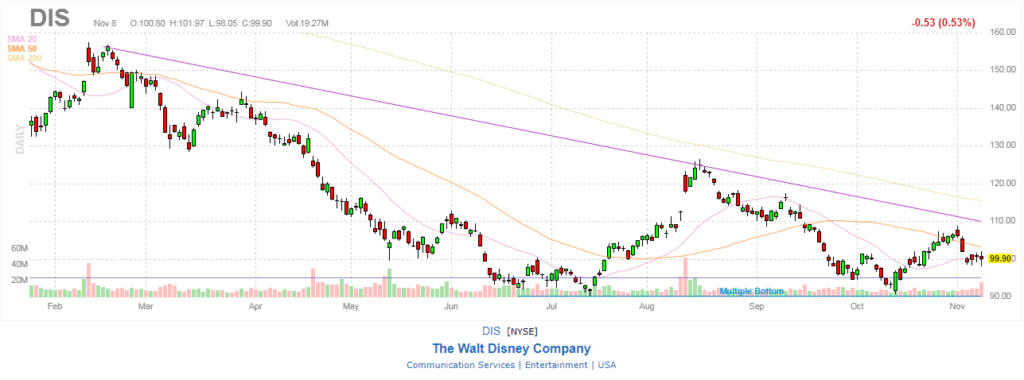

The Walt Disney Company имеет потенциал около 40% к средней целевой цене инвестбанков в $141

Долгожданный стриминговый сервис Disney+ был запущен в конце 2019 года, как раз к началу пандемии. За первый год существования он добавил десятки миллионов подписчиков по всему миру и быстро стал вторым по величине сервисом потоковой передачи по подписке после Netflix. Disney также владеет потоковыми сервисами Hulu и ESPN+ в США. В сочетании с собственным обширным каталогом развлечений и активами, приобретенными у 21st Century Fox, компания стала грозным игроком в сфере потокового телевидения. Несмотря на то, что это устаревшая медиа- и развлекательная компания, потоковые сервисы уже составляют более трети стоимости Disney.

Основной задачей Disney является увеличение числа подписчиков. В 3-м квартале компания добавила 14,4 млн подписчиков Disney+, что на 31% больше по сравнению с прошлым годом, в результате чего эта цифра увеличилась до 152,1 млн. Прогноз для Disney+ теперь составляет от 135 до 165 миллионов подписчиков к концу 2024 финансового года. Что касается других потоковых сервисов Disney, число подписчиков ESPN+ выросло на 53% по сравнению с прошлым годом, до 22,8 млн, а Hulu завершил квартал с 46,2 млн подписчиков, что на 8% больше, чем в прошлом году.

Roku имеет потенциал около 26% к средней целевой цене инвестбанков в $63,7

Потоковое телевидение стало благом для производителей смарт-телевизоров и потоковых устройств. Roku стала крупнейшей телевизионной платформой в США, распространяя контент через The Roku Channel и выступая в качестве центра управления всеми подписками для домохозяйств.

Компания превзошла ожидания по доходам за третий квартал. Выручка выросла на 12% – до $761 млн, превзойдя прогнозы. Большой скачок доходов стал результатом более высоких, чем ожидалось, доходов от платформы (рекламы), которые увеличились на 15% по сравнению с прошлым годом и составили ~88% от общего объема продаж ($670,4 млн). Roku добавила 2,3 млн дополнительных активных аккаунтов за квартал, достигнув показателя в 65,4 млн (рост на 16% по сравнению с прошлым годом). Количество часов потоковой передачи компании последовательно выросло на 1,1 млрд часов и достигло показателя в 21,9 млрд (рост на 21% в годовом исчислении), а количество часов потоковой передачи на оригинальном домашнем канале Roku – более чем на 90% по сравнению с прошлым годом. Средний доход на пользователя (ARPU) увеличился до $44,25 (за последние 12 месяцев), что на 10% больше, чем в прошлом году.

Roku рассчитывает получить чистую выручку в размере $800 млн в текущем квартале, что ниже консенсус-оценок в $895 млн.

Пандемия только ускорила рост индустрии потокового телевидения. Но инвесторы должны иметь в виду, что этот зарождающийся сегмент индустрии развлечений пока не очень прибыльный, а стриминговые сервисы больше ориентированы на максимально быстрое накопление подписчиков. В результате скорого роста сектора цены на акции компаний потокового вещания могут быть волатильными. Тем не менее долгосрочный потенциал роста потокового интернет-телевидения огромен. И стриминговые сервисы в следующем десятилетии, вероятно, изменят способ потребления развлечений, а приведенные выше компании извлекут выгоду из этой тенденции.