Как в Казахстане планируют развивать конкуренцию в ведущих отраслях

В конце октября Агентство РК по развитию конкуренции опубликовало дорожные карты по восьми секторам национальной экономики. Эти документы должны стать инструментами реализации утвержденной в этом июне президентским указом Концепции защиты и развития конкуренции в РК на 2022–2026 годы. «Курсив» предлагает обзор ключевых новаций.

Индустрия и господдержка

Самая большая из дорожных карт посвящена развитию конкуренции в «сфере индустрии и государственной поддержки», она включает комплексы мероприятий в четырех отраслях: химической промышленности, горно-металлургическом комплексе, жилищном строительстве, строительстве дорог, а заключительный блок посвящен непосредственно мерам поддержки.

Чтобы создать стимулы для локальных производителей пестицидов и ослабить нажим импорта (достигает 70%), предлагается освободить их от пошлин на импорт сырья, а также предоставить им возможность платить НДС методом зачета. Это все меры, связанные с развитием конкуренции в химической промышленности.

Вопросы ГМК касаются нескольких аспектов отношений регулятора с горнорудными компаниями и их контрагентами. Во-первых, для обеспечения открытого доступа к геологической информации предлагается со следующего года перейти к размещению «актуальной и достоверной геологической информации», для чего необходимо принять соответствующий закон.

Во-вторых, регулятор в вопросе закупок предлагает недропользователям перейти от квалификационных требований при выборе поставщика товаров, работ и услуг к оценке компетентности конкретных экспертов. АЗРК беспокоит, что действующие поставщики используют квалификационные требования как защитный механизм и не подпускают к госзакупкам новичков.

В-третьих, предлагается передать инвестиционные активы «Казгеологии» в «Тау-Кен Самрук». Из проекта соответствующего постановления правительства, опубликованного на минувшей неделе, можно узнать, что речь идет о ТОО «Тамды-Саинбулак Project» и долях в ТОО «ALS Казгеохимия» (20%) и ТОО «КазГеоТех» (9%). В АЗРК считают, что передача активов из одной госкомпании в другую приведет к снижению участия государства на рынке.

В жилищном строительстве планируется со следующего года сократить перечень оснований для передачи земельных участков без конкурса или аукциона. В поясняющей графе авторы документа напоминают, что в последние два года в Астане и Алматы (главных стройках республики) не проводились аукционы на предоставление земельных участков, а распределение происходило в виде натурных грантов, передачи земли социально-предпринимательской корпорации, СЭЗ. Чтобы у местных исполнительных органов было меньше соблазна распределять землю без огласки, планируется ужесточить ответственность акиматов за неразмещение информации о свободных участках и лицах, получивших землю.

Еще одна норма касается долевого строительства. По данным АЗРК, две трети рынка находится в тени: застройщики привлекают средства дольщиков без соблюдения требований НПА из-за того, что госорганы не утвердили соответствующие проверочные листы. Также для дольщиков создадут единую государственную систему «КазРеестр», которая по запросу будет предоставлять информацию об объекте, доле и договоре дольщика и застройщика.

Услуги единого оператора в сфере жилищного строительства по выдаче гарантии отнесут к госуслугам, что должно стимулировать оператора (этой функцией наделен институт развития «Казахстанская жилищная компания») не затягивать сроки выдачи гарантии.

Из-за того, что ежегодно в конкурсах на строительство дорог побеждают одни и те же компании, АЗРК предлагает исключить показатели уплаченных налогов из числа требований к соискателям, установив вместо этого требования по наличию квалифицированного персонала и спецтехники. Также победителей конкурсов на дорожное строительство ограничат в передаче работ в субподряд 30% всего объема строительства.

Наиболее чувствительные вопросы поддержки бизнеса в дорожной карте сводятся к более равномерному доступу фермеров к субсидиям на пестициды, а также к распространению льготного кредитования покупки сельхозтехники на все без исключения ее виды (до этого деньги давали только на самоходную технику), главное, чтобы производство было казахстанское. Кроме того, будут исключены лимиты по субсидиям на сельхозтехнику по отдельным производителям – с декабря 2022 года клиента в покупке субсидированной техники определенного производителя ограничивать не будут.

Нефть и газ

Для простоты авторы документа решили объединить в одном разделе вопросы, касающиеся рынков товарного и сжиженного нефтяного газа. Ценообразование на СНГ (автогаз) с I квартала следующего года планируется сделать рыночным, «за исключением случаев введения ценового регулирования, предусмотренных уполномоченным органом». Формат планирования поставок СНГ на внутренний рынок тоже будет изменен: с месячных контрактов участники перейдут на годовые. Через спот-торги на бирже должно проходить 10% всего объема реализации.

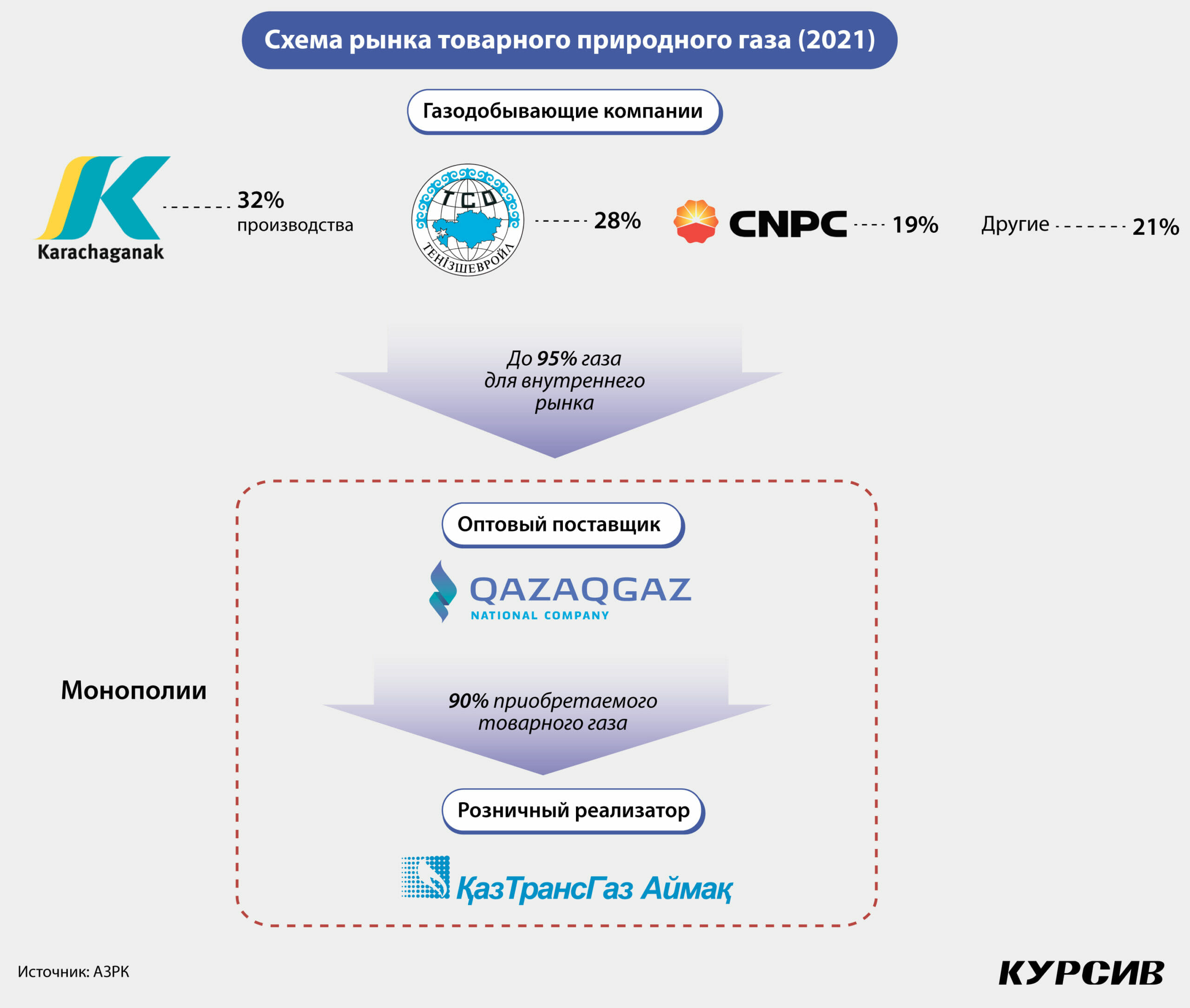

С собственно товарным газом ситуация иная – пока о рыночном ценообразовании лишь идут разговоры, а конкуренцию здесь будут усиливать точечно. Например, правила закупок услуг биллинга разделят так, чтобы в пределах одного производственного филиала монопольного поставщика газа – госкомпании «КазТрансГаз Аймак» (КТГА) – работало не менее трех биллинговых контор.

На рынке розничной реализации газа до декабря 2025 года распланировано «поэтапное внедрение конкурентной модели рынка». Сначала расширят список газоснабжающих организаций, затем транспортировку отделят от сбыта, на базе каждого ПФ КТГА создадут не менее четырех отдельных юрлиц, а на завершающем этапе эти юрлица приватизируют.

Более серьезные реформы грядут в нефтяном секторе, который станет все больше похож на рынок, а не на скрытую схему субсидирования потребителей и отдельных игроков. По дорожной карте реформа завершится уже во II квартале 2023 года. Основные ее штрихи следующие. Государство начнет регулировать цены на нефть и обозначит критерии для определения объемов ее поставок на внутренний рынок. Отгружать на локальный рынок придется и участникам мегапроектов (Тенгиз, Кашаган, Карачаганак); предварительно не более 5 млн тонн. Поставщики нефти будут ежегодно публиковать отчеты об объеме оказанных услуг, отпускных ценах, закупках.

Будет внедрена биржевая торговля нефтью, которую добывают независимые компании. Недропользователи получат право поставлять нефть на НПЗ напрямую, а юрлица, которые нефтедобычей не занимаются, будут из этого процесса исключены. Исключат из бизнеса и вторичных оптовых поставщиков нефтепродуктов, с участием которых для розничных реализаторов возникал искусственный дефицит.

Уголь

На рынке угля планируется серия мероприятий с дедлайнами в марте и июне следующего года. Для снижения розничных цен и обеспечения доступа региональным угольным операторам планируется, во-первых, установить требования к поставщикам по наличию инфраструктуры хранения и запретить сделки между посредниками, а во-вторых, обеспечить равный доступ к биржевым торгам. Коммунально-бытовой уголь планируется вывести на биржу и реализовывать там 90% объемов по долговременным контрактам, а оставшиеся 10% – через спот-торги. Это должно сократить волатильность цен в горизонте года.

Как и в случае с другими рынками энергетических товаров, оптовый рынок угля высоко концентрирован. Чтобы исправить ситуацию, в дорожной карте предлагается разделить крупные угольные месторождения на отдельные участки и провести аукционы по предоставлению прав на добычу. Ожидается, что это позволит привлечь и дополнительные инвестиции в сектор.

Электроэнергетика

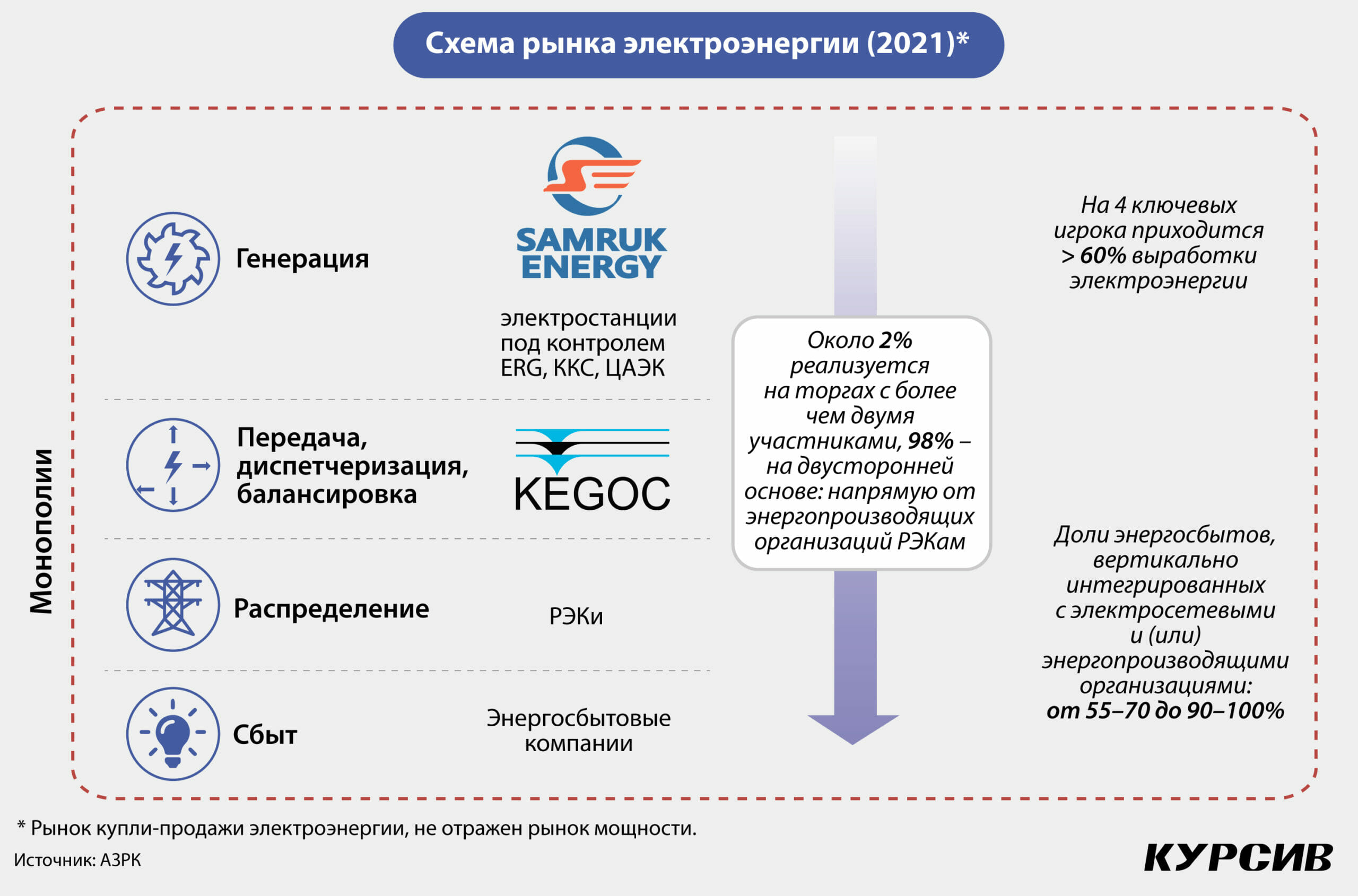

Как и в случае с другими энергетическими секторами, в числе предложений для электроэнергетики фигурирует перенос как можно большего объема производимого товара – вырабатываемой электроэнергии – на биржевую площадку (КОРЭМ). Пока через КОРЭМ реализуется не более 2% вырабатываемой электроэнергии; к августу следующего года планируется повысить этот показатель до 15%.

Кроме того, планируется искоренить такую застарелую практику, как перекрестное субсидирование производства теплоэнергии за счет тарифов на электроэнергию. Эти же нормы заложены в закон о теплоэнергетике. Услуги передачи и снабжения тепловой энергией объединят.

Тарифные группы электростанций укрупнят. Сейчас таких групп 47, причем станции, работающие в одной локации и на одном сырье, получают разные предельные тарифы. Для энергоснабжающих организаций тарифная политика также изменится: чтобы устранить кросс-субсидирование физлиц за счет юрлиц, начнется сокращение дифференциации тарифов. Этот процесс будет разноскоростным от региона к региону: для четырех регионов разница между среднеотпускным и бытовым тарифами будет сокращаться на 10–20% в год, для других семи регионов – на 30–20%, для четырех – на 35–40%, для оставшихся двух – на 50–75%.

Вишенка на торте плана развития конкуренции в электроэнергетике – механизм распоряжения государственными генерирующими активами – «дочками» нацкомпании «Самрук-Энерго» (контролирует 34% рынка производства электроэнергии). Компанию не продадут стратегическому инвестору целиком и не выведут на IPO, как планировалось ранее. Ее разделят на три лота и каждый реализуют отдельно. Один лот – «зеленая» часть «Самрук-Энерго» – Samruk-Green Energy, контролирующая несколько проектов солнечных и ветровых электростанций в Алматинской области. Второй лот – Шардаринская ГЭС мощностью 126 МВт в Туркестанской области. И третий – самый большой лот – Экибастузские ГРЭС-1 и ГРЭС-2 (установленная мощность соответственно 4000 и 1000 МВт), а также Мойнакская ГЭС (300 МВт).

«Снижение государственного участия на рынке электроэнергетики, а также повышение уровня конкуренции между субъектами рынка», – объясняют цели данной меры авторы дорожной карты. Концентрация рынка должна действительно снизиться: из 6215 МВт под контролем «Самрук-Энерго» по состоянию на конец 2022 года нацкомпания лишится более 5500 МВт (88%) – в ее распоряжении останутся лишь станции АлЭС (эту компанию и другие оперирующие в Алматинском регионе «дочки» «Самрук-Энерго» – АЖК и «Алматыэнергосбыт» – из плана на приватизацию убрали «для обеспечения конкурентных параметров дальнейшего функционирования рынков»), а также Ерейментауская ВЭС (ПВЭС).

Группе «Самрук-Казына» этот ход позволит одномоментно избавиться от всей угольной генерации, контроль над которой будет создавать все больше сложностей по мере реализации «зеленых курсов» в РК и мире. Однако по тем же причинам подыскать инвестора на эти активы за пределами РК будет непросто. А если крупнейшие угольные станции будут проданы действующим игрокам, это автоматически повысит концентрацию, и задачи собственно конкурентной политики вновь выполнены не будут.

В дорожной карте указывается, что совмещение деятельности по передаче и энергоснабжению будет запрещено. Доступ энергосбытов к услугам РЭК будет расширен за счет внедрения так называемой сервисной модели, а контрольные функции передадут антимонопольному органу.

Телекоммуникации

В дорожной карте развития конкуренции в телеком-отрасли всего три мероприятия с одинаковым сроком реализации – до декабря 2023 года. Во-первых, планируется внести поправки в закон «О жилищных отношениях», обеспечив операторам связи недискриминационный доступ к инфраструктуре жилых многоквартирных зданий для установки телеком-оборудования. Во-вторых, в тот же закон планируется внести норму об отмене арендной платы или ее регулировании за размещение такого оборудования в многоквартирных домах.

В АЗРК полагают, что это позволит повысить уровень проникновения услуг сторонних операторов связи к «последней миле», а также улучшить качество и покрытие сотовой связью.

Третья мера обозначена как «внедрение прозрачности и открытости данных по свободным частотам для радиорелейной связи». На эту «лошадку» в АЗРК ставят давно. В Отчете о состоянии конкуренции на отдельных товарных рынках за 2021 год указывается на высокую концентрацию на рынке мобильного интернета и основную проблему, которая мешает впустить на этот рынок новых игроков: по действующим нормам (закон «О связи» и квалификационные требования для мобильных операторов), чтобы получить разрешение на использование радиочастотного спектра, потенциальный оператор должен иметь лицензию, но лицензия выдается лишь при наличии разрешения на использование радиочастотного спектра. В документе подчеркивается, что на этом основании соответствующую лицензию не получил «Транстелеком» – оператор, претендующий на то, чтобы стать третьим самостоятельным игроком рынка после «Казахтелекома» (бренды Kcell, Tele2) и «КаР-Тела» (бренд Beeline). В ближайший год ситуация должна сдвинуться с мертвой точки.

АПК

Развитие конкуренции в крайне зависимом от субсидий сельхозсекторе напрямую связано со справедливостью распределения государственной поддержки. Данной теме посвящен целый блок в списке мер.

Планируется сделать механизм распределения квот прозрачным (оцифровав и автоматизировав его к 2024 году), а также внедрить принцип соразмерности объемов субсидирования вкладу региона в валовую добавленную стоимость республиканского АПК. Пока, как считают в АЗРК, деньги из бюджета аграриям раздают бессистемно и субъективно, не требуя встречных обязательств.

Чтобы ресурсы не доставались зомби-фермерам, Минсельхоз внедрит реестр запрещенных получателей субсидий, куда попадут старые безнадежные должники по налогам и кредитам, а также предприятия в стадии ликвидации. Данные об аграриях, работающих по специальным налоговым режимам, подвергнут ревизии.

В который раз правительство пытается устранить барьеры для выхода сельхозпроизводителей на рынок. За это отвечает Минторговли, которое ранее предлагало создать сеть оптово-распределительных центров, а теперь собирается влиять на рынки через изменение правил: будут внедрены правила взаимоотношений между торговыми объектами и поставщиками. Эти правила должны запретить ретейлерам устанавливать для производителей социально значимых продовольственных товаров (СЗПТ) ретробонусы. С поставщиками СЗПТ ретейлеры будут заключать типовые договоры, исключающие скрытые вознаграждения для торговцев-сетевиков.

Цены на СЗПТ попытаются либерализовать, компенсировав наиболее уязвимым слоям населения потерю благосостояния от роста цен адресной помощью. Дерегулирование не коснется СЗПТ с наиболее низкой стоимостью, цены на которые будут устанавливаться по обновленной методологии.

МСХ продолжит цифровизировать отрасль: создаст маркетплейс для аграриев, а также сервисы прослеживаемости товаров. Контрактация продукции фермеров по каналу Продкорпорации (которая в последние годы практикует форвардные закупки не только на зерновые, но и на ряд овощей) будет автоматизирована.

Проблемы с сахарной индустрией, обострившиеся в этом году, вынуждают правительство запустить новый сценарий ее развития: МСХ планирует наращивать сырьевую базу через создание сахарного кластера в северных регионах, а также выведет сахар на отдельную секцию товарной биржи.

В секторе АПК дедлайны отмечены широкими мазками – основные изменения планируется внедрить в 2023–2024 годах без уточнения конкретного месяца или квартала. Изменения в сахарной отрасли произойдут в 2025 году.

Здравоохранение

Комплекс мер в здравоохранении объединен в четыре группы по задачам. Первая из них – «развитие конкуренции и устранение барьеров входа на фармацевтический рынок». Для этого планируется в течение следующих трех лет поэтапно отпустить цены на лекарства с сохранением ценового регулирования по тем наименованиям, которые закупаются государством по ГОБМ и ОСМС. В ближайшие полгода выдача регистрационного удостоверения лекарственного средства, регистрация и перерегистрация цены будут переведены в формат госуслуги. Планируется также проработать вопрос «институционального преобразования в фармацевтической промышленности (разграничение функций государственных органов) с учетом международного опыта».

В АЗРК планируют устранить барьеры при включении лексредств в перечень по госзакупкам: до IV квартала следующего года будут сформированы единые правила для таких перечней, подача заявлений для включения в перечни будет превращена в госуслугу, которую станут оказывать через единую цифровую платформу. Экспертиза в интересах формулярной комиссии (осуществляет оценку и отбор лекарств) будет превращена в государственную монополию.

Третья задача – снижение госучастия в сфере медуслуг и рынка лекарств. Для этого до конца III квартала следующего года будет проведен анализ и выявлены приоритетные рынки для разгосударствления. Четвертая задача – «устранение барьеров в сфере медуслуг», однако меры по данной задаче ограничиваются изменениями прав субъектов рынка в отношении проведения разных видов лабораторных исследований.

В сухом остатке

Отдельно следует отметить канал коммуникации, который избрало АЗРК: дорожные карты по каждому из направлений были опубликованы на сайте госоргана, заинтересованным сторонам и экспертам было предложено принять участие в обсуждении, присоединившись к отраслевым WhatsApp-группам. В некоторых из них весь период, выделенный на обсуждение документов, шли горячие споры (например, в группе по электроэнергетике).

Предложенные меры представляют собой набор самых разных инструментов, среди которых нормотворческая деятельность – лишь один из компонентов. Другие механизмы регулирования – цифровизация процессов взаимодействия с государством, учреждение площадок с прозрачными условиями совершения сделок.

Не все из предложенных мер оказывают прямое влияние на состояние конкуренции. Не во всех случаях авторы детализировали эффекты от предлагаемых мер, и только в единичных случаях их измерили. Документам бы явно не помешал более подробный обзор направлений с высоким социально-экономическим риском. Переход к рыночному ценообразованию на рынках потребительских товаров – зона высокого риска для любого правительства, в том числе и казахстанского. Однако пока никакой внятной государственной политики на этот счет нет. Возможно, она появится после президентских выборов, когда о росте цен как одном из эффектов либерализации рынков можно будет говорить смелее.