Жилье становится менее доступным во всем мире – доходы населения не успевают за ростом цен на недвижимость. Рассказываем, в каких мегаполисах есть риск ценовой коррекции и насколько устойчив отечественный рынок недвижимости.

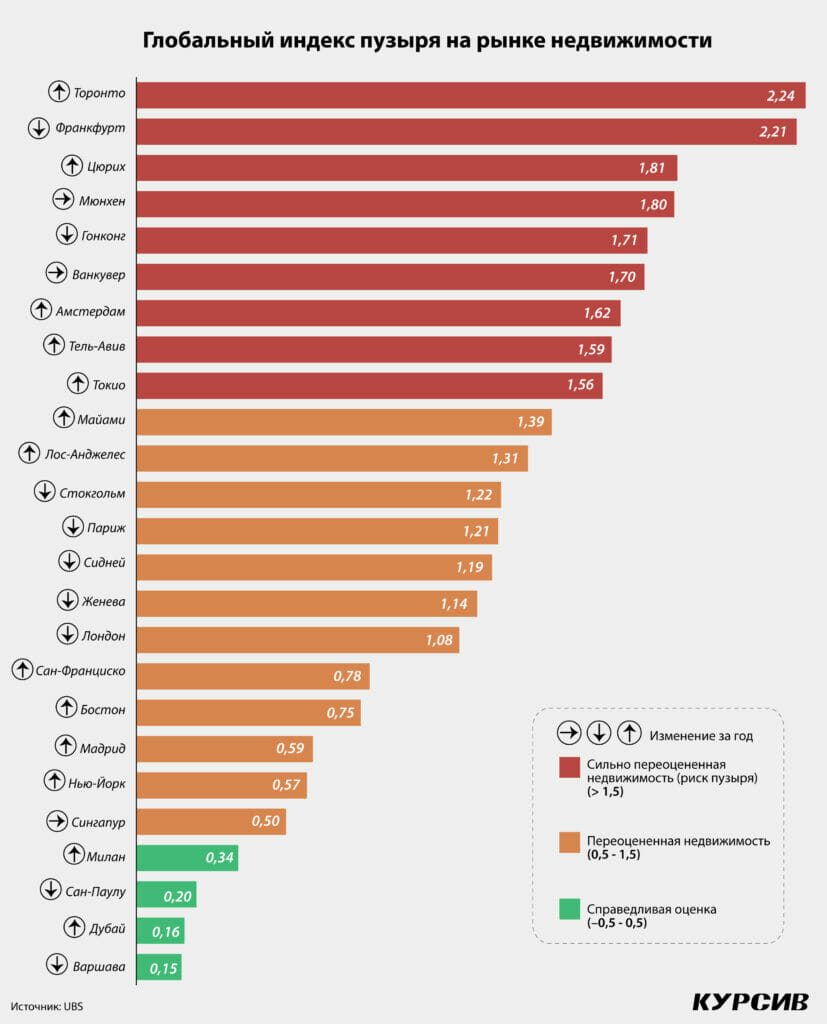

Рост цен на жилую недвижимость в 2022 году в десятках мегаполисов мира достиг пиковых значений. Там, где недвижимость оказалась сильно переоценена, высок риск ценовой коррекции, говорят аналитики швейцарского финансового холдинга UBS в своем ежегодном рейтинге UBS Global Real Estate Bubble Index. В зоне риска – Торонто и Франкфурт. А вот на стремительно растущем рынке недвижимости Дубая, по мнению UBS, цены на недвижимость сейчас справедливые.

Города Казахстана не фигурируют в мировом рейтинге. Поэтому состояние рынка недвижимости нашей страны «Курсив» попросил оценить казахстанских финансистов и аналитиков.

Цены уходят в отрыв

За последнее десятилетие в 25 городах мира, ставших объектами исследования UBS, из-за низких ипотечных ставок увеличился разрыв между ценами на жилье и текущим уровнем доходов. Другими словами, доступная ипотека разогревает спрос, в результате жилье дорожает быстрее, чем растут доходы населения. В городах, попавших в зону самой высокой переоцененности, жилье в среднем подорожало на 60% (с поправкой на инфляцию), в то время как реальные доходы населения и арендная плата выросли лишь на 12%.

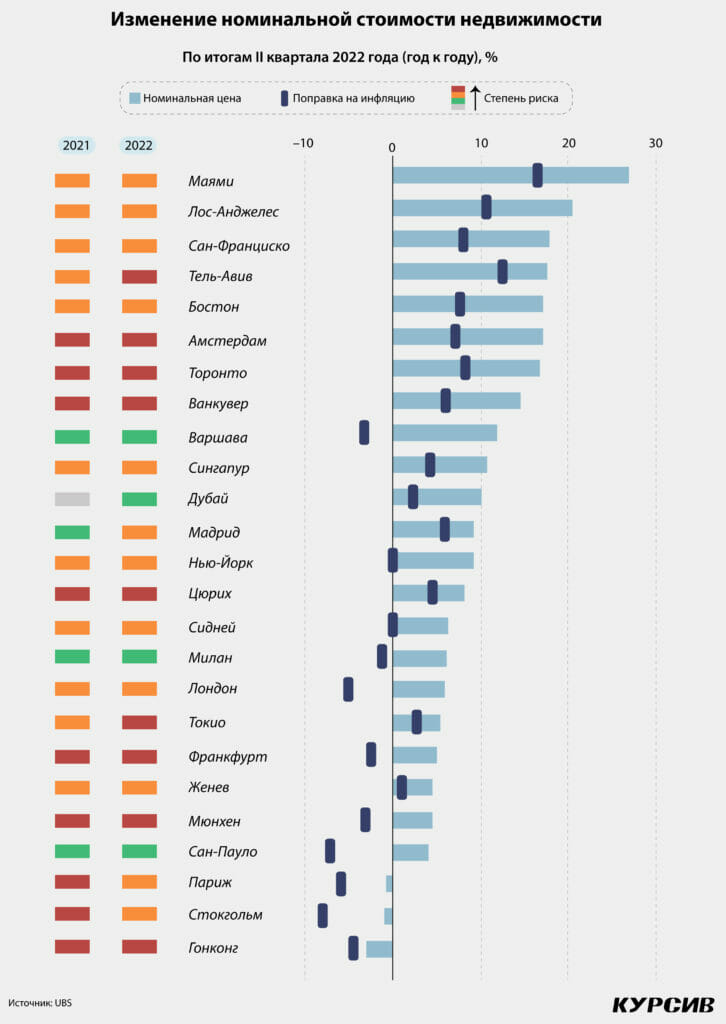

Рост номинальной стоимости недвижимости во всех 25 городах, попавших в исследование UBS, с середины 2021-го по середину 2022 года ускорился до максимальных с 2007 года темпов – в среднем почти до 10%.

В то же время ставки по ипотеке в исследованных городах в среднем увеличились вдвое по сравнению с прошлым годом. В результате с учетом выросших цен на недвижимость доступная жилплощадь для квалифицированного специалиста из сферы услуг (от медработников и ученых до финансовых менеджеров) сократилась в среднем на треть по сравнению с периодом до пандемии.

Практически во всех городах возросла долговая нагрузка на домохозяйства. Уже второй год подряд в большинстве городов ускоряются темпы роста объема непогашенных ипотечных кредитов. Показатель остаточной задолженности по ипотечным кредитам за минувший год продемонстрировал наибольший рост с 2008 года.

Еврозона

В Еврозоне более всего в 2022 году переоценена (и, соответственно, имеет наибольший риск ценовой коррекции) недвижимость во Франкфурте, Мюнхене и Амстердаме.

В обоих немецких городах за десятилетие цены на жилье в номинальном выражении выросли более чем в два раза. А рост ставок по ипотеке сделал жилые квадраты менее доступными: квалифицированный специалист из сферы услуг теперь может купить в Мюнхене квартиру в среднем на одну комнату меньше, чем до пандемии.

В Амстердаме с середины 2021-го по середину 2022 года номинальные цены на жилье взлетели на 17% – быстрее всего в Еврозоне. Однако ставки по ипотеке здесь выросли меньше, чем в других странах. Поэтому уровень переоцененности жилья по сравнению с прошлым годом увеличился незначительно.

Жилая недвижимость Стокгольма, Парижа, Женевы, Лондона и Мадрида, по оценкам UBS, тоже переоценена, но не так сильно, как в первой тройке.

В Стокгольме после ужесточения денежно-кредитной политики многие потенциальные покупатели перестали соответствовать критериям банков для получения больших ипотечных кредитов. Это привело к падению цен в столице Швеции более чем на 10% во II квартале текущего года. В Париже номинальные цены на недвижимость с середины 2021-го по середину 2022 года не изменились – рынок по-прежнему переоценен, но доходы парижан начали восстанавливаться.

В Женеве из-за высоких цен число заявок на строительство новых домов упало до десятилетнего минимума. Люди предпочитают регионы с более доступным жильем.

Цены на жилье в Лондоне на 6% выше, чем год назад. Этому способствует хроническая нехватка жилья в британской столице. Поскольку потенциальным покупателям трудно найти подходящую недвижимость, арендная плата тоже растет.

Только в двух из рассматриваемых городах Еврозоны – Варшаве и Милане – цены на недвижимость аналитики UBS признали справедливыми.

США

С начала пандемии цены на недвижимость в американских городах активно росли. В 2021 году спрос на жилые квадраты оживил исторически низкие ипотечные ставки в сочетании с ростом доходов. Однако сейчас в США ипотечные ставки выросли почти до 7% (такой ставки в стране не было три-четыре десятка лет), доступность жилья снизилась, и ценовой бум сильно ослаб.

Хотя жилье в Нью-Йорке дорожало с середины 2021 года не так сильно, как в других городах США, оно по-прежнему остается недоступным – мегаполис уступает другим городам и штатам в плане налогообложения и регулирования.

Благодаря сильной и диверсифицированной экономике в Бостоне в 2021–2022 годах доходы росли самыми быстрыми темпами среди всех городов, участвовавших в исследовании. Но даже высокие доходы не могут компенсировать рост процентных ставок и цен – жилье в мегаполисе становится менее доступным.

Майами по-прежнему выигрывает от внутренней миграции и высокого интереса со стороны иностранных инвесторов. В мегаполисе зафиксированы самые высокие годовые темпы роста цен на жилье и аренду среди всех других городов, попавших в исследование. Жилье здесь стало почти на 50% дороже, чем до пандемии. Это еще больше толкает город в переоцененную зону. Но в UBS считают, что ситуация на рынке недвижимости Майами остается достаточно устойчивой по сравнению с другими американскими городами.

Канада

Реальные цены на жилье в Ванкувере и Торонто выросли более чем в три раза за последние 25 лет. Это связано с нехваткой городского жилья на фоне активного прироста населения и снижения ставок по ипотеке. Высокий спрос со стороны инвесторов тоже способствовал росту цен.

Во время ажиотажа 2019–2021 годов, спровоцированного низкими ипотечными ставками, рост цен на недвижимость в Ванкувере и Торонто ускорился до максимума за последние пять лет. За минувший год цены на жилье выросли соответственно на 14 и 17%.

Кредитная нагрузка домохозяйств также растет рекордными темпами со времен финансового кризиса. И хотя рынок аренды переживает настоящий бум, а арендная плата выросла более чем в два раза по сравнению с усредненным пятилетним показателем, арендные ставки не могут угнаться за темпами удорожания жилья.

Риск коррекции цен как в Ванкувере, так и в Торонто очень высок. Недавнее повышение ставок Банком Канады может стать последней каплей. Вырастут не только ипотечные ставки, но и требования к заемщикам – чтобы соответствовать критериям банков, им придется показывать более высокий доход.

Азиатско-Тихоокеанский регион

15-летний бум на рынке жилья Гонконга завершился в середине 2019 года. С тех пор рынок стагнирует – низкий уровень доступности жилья, экономические проблемы, связанные с пандемией, отразились на спросе. С середины 2021 по середину 2022 года в Гонконге зафиксирована коррекция цен примерно на 4%. Однако кредитная нагрузка домохозяйств за этот же период возросла, а арендная плата снизилась сильнее, чем цены на жилье. Поэтому Гонконг по-прежнему в зоне сильной переоцененности. Высокие ставки по ипотеке и ухудшение экономических перспектив, вероятно, приведут к дальнейшему снижению цен на недвижимость в Гонконге.

В Сингапуре дисбаланс на рынке жилья начал увеличиваться в 2018 году. Рост цен на жилье поддержал высокий спрос со стороны иностранцев. В период с середины 2021 по середину 2022 года жилье в Сингапуре подорожало еще на 11%. Тем не менее рынок лишь немного переоценен – высокий спрос на аренду предотвратил увеличение дисбаланса.

Цены на недвижимость в Токио росли практически непрерывно на протяжении более двух десятилетий, в том числе и во время пандемии. Этому способствовали привлекательные условия финансирования и рост населения. Рынок жилья в японской столице находится в сильно переоцененной зоне. Однако за год темпы роста цен снизились вдвое, до 5%, и впервые за последнее десятилетие они ниже усредненного показателя в целом по стране.

После экономического спада 2018–2019 годов рынок жилья Сиднея вышел из зоны высокой переоцененности. Однако в 2020–2021 годах цены вновь выросли более чем на 30%. Чтобы нивелировать дисбаланс, в 2021 году были ужесточены стандарты кредитования, а в 2022 году агрессивное повышение процентных ставок резко снизило доступность жилья. Как следствие, во II квартале 2022 года цены в Сиднее снизились более чем на 5%.

Ближний Восток

Рынок Тель-Авива находится в зоне сильной переоцененности с высоким риском коррекции цен. Номинальные цены на жилье в израильском городе за период с 2001 по 2017 год выросли примерно втрое. Арендная плата почти не отставала от роста цен, отражая проблему нехватки жилья. Возросшие ставки по ипотечным кредитам вызвали короткий период коррекции, но с 2019 года цены вновь начали активно расти. С середины 2021 года по середину 2022 года жилье подорожало на 18% – самые высокие темпы роста цен с 2010 года. Объем непогашенных кредитов увеличился на 18% (рекорд за последние 25 лет). Обсуждаемое введение залогового коэффициента для тех, кто покупает жилье впервые, еще больше разогревает рынок. Если ставки по ипотечным кредитам продолжат расти, высок риск резкой, но кратковременной коррекции.

После семи лет снижения номинальные цены на жилье в Дубае за период с середины 2021 по середину 2022 года выросли на 10%. Положительную динамику укрепили восстановление экономики после пандемии и рост числа иммигрантов. Новая визовая программа с более мягкими требованиями для квалифицированных специалистов, а также новые правила, повышающие прозрачность транзакций, делают Дубай привлекательным для состоятельных мигрантов из регионов, где инвестиционный климат менее благоприятный. Сейчас цены на рынке жилья вернулись лишь к уровню цен 2019 года и все еще на 25% ниже пиковых значений 2014 года. Приток населения повлиял и на рынок аренды. Достигнув дна в 2021 году, арендная плата начала расти, и за последние четыре квартала даже опередила рост цен на жилье. В итоге стоимость жилья на рынке Дубая UBS оценивает как справедливую.

Казахстан

В Казахстане за последние 10 лет жилье в среднем подорожало в 2,5 раза. На столько же (в 2,5 раза) вырос номинальный доход, чуть меньше подросла аренда (2,2 раза). Среди мегаполисов наибольший дисбаланс между ростом стоимости жилья, доходов населения и арендной платы в Астане. В то время как жилье в столице за 10 лет подорожало в три раза, номинальный доход вырос в 1,9 раза, а аренда – в 1,7 раза.

Запуск с 2018 года субсидируемых ипотечных программ привел к росту спроса и цен на жилье. «Государство загнало себя в ловушку: пытаясь сделать жилье доступным через госучастие и разные программы, по факту получили разогретый спрос и рост цен», – отмечает партнер Scott Holland / CBRE в Центральной Азии и Казахстане Евгений Долбилин.

Дополнительное сильное разовое влияние на рынок оказали крупные изъятия из ЕНПФ на улучшение жилищных условий общей суммой в 3,2 трлн тенге в 2021–2022 годах.

А рекордная инфляция, разогнавшаяся к октябрю 2022 года до 18,8%, и беспрецедентный рост аренды (+54% год к году) на фоне низких ипотечных ставок стимулировали инвестиционный спрос на жилье.

«В моменте реальные ставки по ипотеке находятся в глубоком отрицательном значении (средневзвешенная ставка минус инфляция: 8,2% – 18,8% = –10,6%), что делает их получение весьма целесообразным с экономической точки зрения», – аргументируют в аналитическом центре АФК. – «В первом полугодии 2022 года девять из десяти ипотечных займов выдавались по льготным ставкам. Согласитесь, целесообразнее получить заем под 7% по госпрограмме («7–20–25») на приобретение жилья, а собственные средства положить на депозит под 15–17%».

В результате повышенной активности покупателей разрыв между ростом цен и доходов населения увеличился. Рост номинальной стоимости недвижимости, по данным Бюро национальной статистики РК, с середины 2021-го по середину 2022 года в Астане ускорился до 41% на вторичное жилье и 28% – на новостройки, в Алматы – до 21 и 15% соответственно. В то же время номинальные доходы за этот период в Астане выросли всего на 6%, а в Алматы – на 15%.

Задолженность населения перед банками по ипотечным кредитам, по данным Национального банка РК, увеличилась с середины 2021-го по середину 2022 года на 49%. При этом качество ипотечного портфеля остается довольно высоким – просроченная задолженность составляет 0,8%, или 34 млрд тенге. Аналитики АФК объясняют это как быстрым ростом портфеля, так и высокими требованиями к заемщикам по объему первоначального взноса (варьируется от 20 до 50%).

В текущей ситуации (с учетом государственных вливаний) представители Банка Центр Кредит оценивают рынок недвижимости Казахстана как стабильный. Но как только «прием стероидов» прекратится, на рынке произойдет коррекция, сходятся во мнении эксперты.

«Уберите субсидирование, оставьте коммерческую ипотеку через БВУ без всяких госпрограмм, и ставка ипотеки будет за 20%+. Подавляющее большинство казахстанцев такие ставки не осилит. Цена на жилье снизится, только покупателей будет мало. Рынок встанет», – прогнозирует Евгений Долбилин.