Минтруда предлагает трансформировать систему обязательного страхования работника от несчастных случаев.

Основная идея минтруда – перейти от ответственности работодателя к социальному страхованию. В этой модели работодатели коллективно финансируют систему компенсации работникам за риск, а премии (около 60 млрд тенге в год) собирает единый государственный оператор.

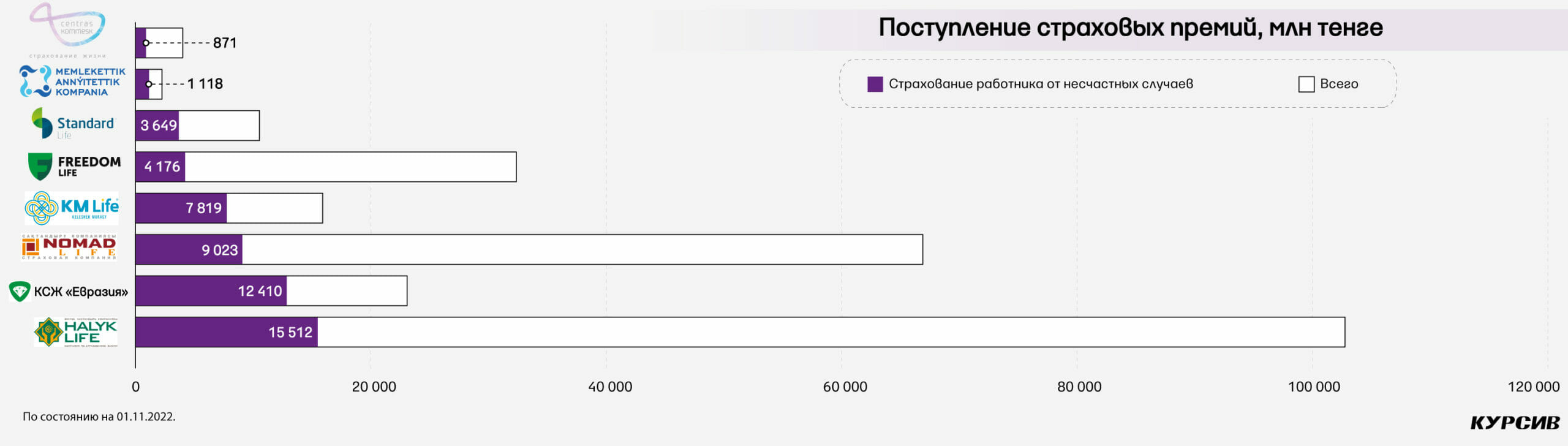

Сейчас этот рынок делят компании по страхованию жизни (КСЖ). За 10 месяцев 2022 года восемь компаний по страхованию жизни собрали 54,6 млрд тенге премий по обязательному страхованию работников от несчастных случаев (ОСНС). Если смотреть на сектор в целом, то на этот вид страхования приходится около 20% от объема страховых премий. Но для некоторых КСЖ обязательное страхование работников – это половина страхового портфеля: 53% – у «Евразии», 49% – у KM Life, 35% – у Standard Life.

«Курсив» спросил у представителей КСЖ, какие риски они видят в предложении профильного министерства.

Коллективная безответственность

В Казахстане страхование работников от несчастных случаев носит обязательный характер. Страховой тариф зависит от вида экономической деятельности, класса профессионального риска и статистики несчастных случаев на производстве конкретного работодателя.

Индивидуальную ответственность работодателя Министерство труда и социальной защиты населения (МТСЗН) РК предлагает превратить в коллективную.

Аргумент чиновников: система социального страхования «намного эффективнее по времени и затратам», чем действующая сейчас система, которая «фокусируется на том, кто несет ответственность за несчастные случаи».

Расфокус с индивидуальной ответственностью – первый риск, который видят представители компаний по страхованию жизни.

«МТСЗН заявляет данные инициативы для повышения охраны труда на предприятиях, при этом их реализация на деле приведет к снижению ответственности работодателя и снизит необходимость вкладывать средства в улучшение системы охраны труда и повышение техники безопасности», – комментирует исполнительный директор страховой компании «Евразия» Нурмухамед Тульбаев.

Плюсы в индивидуальной ответственности работодателей отмечает и управляющий директор КСЖ «Nomad Life» Елена Тайтуголева. «Наличие конкурентной среды в системе ОСНС, а также применение понижающего поправочного коэффициента к безубыточным предприятиям усилили ответственность работодателя за состояние технической безопасности и охраны труда, а также имущественную заинтересованность в недопущении на предприятии страховых случаев, что показало положительную динамику в снижении количества страховых случаев на производстве», – говорит она.

«Возврат к старой системе со 100 % участием государства может привести к снижению заинтересованности и экономического стимула у работодателей в улучшении условий труда и принятии мер к уменьшению травматизма на производстве и профессиональных заболеваний», — согласен с коллегами по отрасли председатель правления КСЖ Freedom Life Азамат Ердесов. Он также отмечает, что необходимость улучшения системы ОСНС существует — несмотря на прямое требование законодательства РК, договора заключили не все работодатели. И такие «неохваченные» работодатели самостоятельно несут риски для возмещения вреда пострадавшему работнику при наступлении несчастных случаев на производстве.

Минтруда предлагает три варианта трансформации системы ОСНС от ответственности работодателя к социальному страхованию. В первом предполагается переход к единому накопительному страховому оператору – ГФСС, в этом случае страховые программы фонда пополнятся еще одним видом социального риска – утратой профессиональной трудоспособности. Второй вариант – переход к единому накопительному страховому оператору (в лице ГАК) с сетью страховых агентов для привлечения предприятий. Третий вариант – переход к отраслевому принципу страхования с усилением превентивных программ и централизацией учета.

Не ломая рынок

«Курсив» поинтересовался у представителей МТСЗН подробностями: почему появилось предложение о трансформации, в чем преимущества новой модели и есть ли какие-то определенные сроки, когда она должна начать работать. Нам ответили, что «пока говорить рано, работа только идет».

Есть еще один момент, на который обращают внимание страховщики. «Планы МТСЗН предусматривают, что компании по страхованию жизни продолжат нести ответственность по страховым случаям, произошедшим с 2005 года, а речь идет о выплатах на десятилетия вперед – дальше, чем 2060 год, но страховые премии начнет получать единый оператор», – рассуждает Нурмухамед Тульбаев из «Евразии» о варианте, когда премии по ОСНС выпадут из портфеля страховщиков, а обязательства – останутся.

Представитель Nomad Life Елена Тайтуголева осторожнее в прогнозах – она считает, что пока нет четкого механизма и видения в отношении деятельности единого государственного оператора, оценить последствия сложно. «Считаем, что разрушение функционирующего и отлаженного механизма работы системы ОСНС путем передачи из конкурентной частной среды единому государственному оператору не решит вопросы ОСНС, а переложит их на государство», – говорит участник рынка.

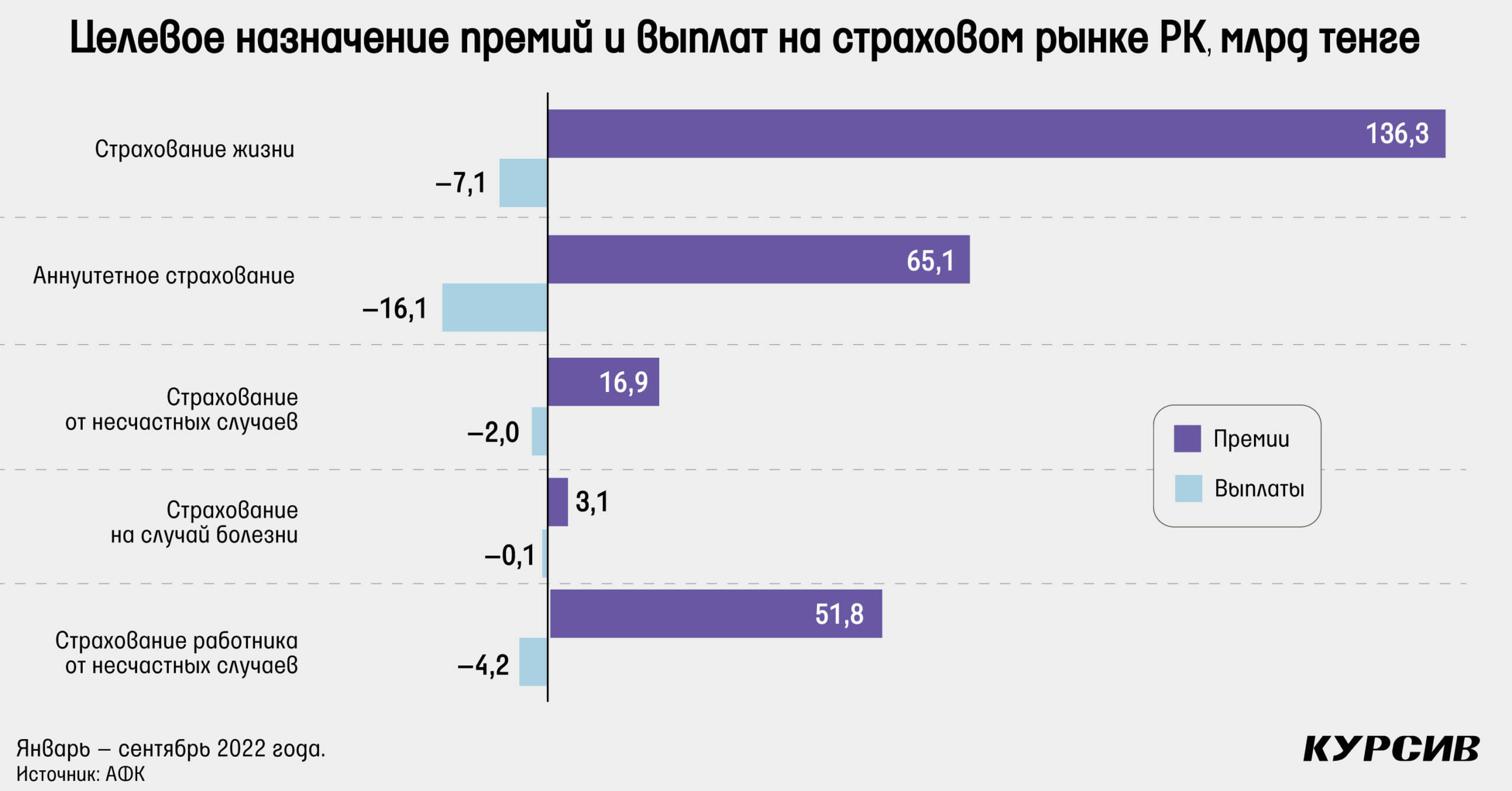

«Объем казахстанского рынка обязательного страхования работников от несчастных случаев приближается к рекордному значению – около 60 млрд тенге в год. 10 лет назад этот показатель был равен 26 млрд тенге, 15 лет назад – 8,5 млрд тенге», – напоминает управляющий директор Standard Life Алемжан Акажанов. И добавляет: «Создание по примеру России и Беларуси единого оператора грозит полным упразднением рынка ОСНС, что, безусловно, существенно отразится на деятельности страховых организаций, благодаря работе которых этот рынок развивался все эти годы, и негативно повлияет на развитие всего страхового рынка страны».

«Если государственные органы хотят повысить охват и обеспечить контроль процесса страхования, то можно внедрить различные инструменты мониторинга – благо уровень цифровизации госуслуг и налогового учета достаточно высок в нашей стране. А снизить тарифы для бизнеса, например, можно, передав обязательства по выплатам для страдающих от профзаболеваний тому же Государственному фонду социального страхования. Есть множество вариантов, которые способны решить поставленные задачи, не ломая рынок, свободно сформировавшийся в нашей экономике», – резюмирует Акажанов.

Ресурса не хватит

По оценке представителя «Евразии», в компаниях по страхованию жизни заняты больше 2 тыс. сотрудников. «Чтобы система обязательного страхования качественно функционировала, на наш взгляд, требуется не менее тысячи человек. Используя показатель средней заработной платы по стране, мы говорим о фонде оплаты труда для них в размере 3,7 млрд тенге в год. МТСЗН возьмет эти средства на содержание штата из кармана налогоплательщиков? Мы не говорим о материальнотехнической базе, которую имеют компании по страхованию жизни во всех регионах», – продолжает перечислять минусы Нурмухамед Тульбаев.

Управляющий директор Халык-Life Виталий Любимов отмечает, что КСЖ активно развивают цифровизацию ОСНС, уже есть сервисы, позволяющие клиентам застраховать сотрудников не выходя из офисе. «Но даже такой сервис не дает страховщикам охватить страхованием 100% всех предприятий Казахстана. И это учитывая то, что в каждой КСЖ есть штат работников и многочисленных страховых агентов, заключающих договоры страхования. Соответственно, создание единого оператора потребует значительных как финансовых, так и человеческих ресурсов. Оператору будет необходима высокая степень автоматизации всех процессов, нужны профессиональные кадры, которые будут работать развивать и дальше этот класс страхования» — комментирует Любимов.

Он добавляет, что ни в 2005 году, когда обязательное страхование работников появилось на рынке (тогда закон назывался «Об обязательном страховании гражданско-правовой ответственности работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей»), ни сейчас у МТСЗН «нет и не было ресурса для заключения, администрирования и осуществления страховых выплат по такому количеству договоров страхования и договоров аннуитетных выплат».