Банковский рынок Казахстана в 2022 году подвергся серьезному переделу из-за краха российских игроков, миграции клиентов и изменения рыночной силы действующих профучастников. «Курсив» попросил ключевые банки дать оценку уходящему году и поделиться опытом преодоления внезапно прилетевших вызовов.

Для Казахстана год начался с январских беспорядков, на фоне которых была заметна нервозность вкладчиков, выразившаяся в оттоках (аномальных для обычного месяца) клиентских средств с банковских счетов. В конце февраля началась война в Украине, повлекшая за собой утрату конкурентоспособности российскими дочерними банками и очередное бегство вкладчиков, в результате которого возник временный дефицит наличной валюты, спровоцировавший новую волну оттоков денег с банковских счетов. Все это происходило на фоне резкого ослабления тенге и дальнейшей высокой волатильности обменного курса. Для пресечения валютной паники властям пришлось прибегнуть к ряду экстренных мер, таких как ограничение вывоза наличной валюты, увеличение спреда по обменным операциям, обещание компенсации по тенговым депозитам физлиц в размере 10% от суммы. Кризис на валютном рынке удалось быстро купировать.

Для розничных вкладчиков и держателей корпоративных счетов (за исключением клиентов российских «дочек», которые стали заложниками ситуации и были вынуждены переводить свои деньги в дееспособные банки) весенний кризис прошел почти безболезненно. Почти – если пренебречь личной инициативой граждан поспекулировать на курсе или, поддавшись панике, прийти в банк и забрать сбережения «под матрац». Объективно пострадали только физические и юридические клиенты Альфы, которые на некоторое время были ограничены в распоряжении своими средствами. В отличие от Сбера и ВТБ, это был частный российский (по прописке акционеров) банк. Впрочем, и эта проблема была относительно быстро решена путем продажи Альфы казахстанскому Банку ЦентрКредит.

А вот самим БВУ пришлось искусно лавировать. Например, как рассказали в Нурбанке, после введения санкций были прекращены корреспондентские отношения с рядом российских банков, что означало «рост риска при сохранении валютных пассивов на балансе. В этом случае банк мог в любой момент лишиться валютного актива». При таком подвижном санкционном режиме не было четкого понимания, какой банк попадет под санкции следующим по очереди, и Нурбанку приходилось искать новые банки-корреспонденты.

После того как первый негативный эффект от антироссийских санкций был частично абсорбирован, в Казахстане начала резко расти инфляция. Для банков это, с одной стороны, означало рост рисков, связанных с возможным ухудшением платежной дисциплины заемщиков (в силу снижения общей платежеспособности граждан). С другой – рост спроса на потребительские и товарные ссуды. Население могло форсировать получение кредитов, чтобы успеть приобрести, например, импортную технику по «старым» ценам. Для обуздания инфляции Нацбанк был вынужден провести несколько циклов повышения базовой ставки. Фондирование для банков подорожало, соответственно, ставка по кредитам для новых заемщиков тоже повысилась.

Удорожание фондирования не может быть компенсировано повышением ставок по уже выданным ссудам, поскольку у вкладчиков есть возможность менять ставки по депозитам в сторону повышения, тогда как банк вправе повышать ставки только по вновь выдаваемым траншам, говорят в Нурбанке. Там считают, что «в дальнейшем это отразится на показателях доходности всех банков, и удержать маржу банкам становится все труднее». «В совокупности, – рассказали в Нурбанке, – эти факторы привели к тому, что стоимость ресурсов для БВУ увеличилась в два раза по сравнению с началом года, так же выросли ставки по кредитам для бизнеса. Были приостановлены или же полностью прекращены транзакции в РФ, у банков накопилась излишняя рублевая ликвидность, которую было проблематично реализовать на рынке. Банкам пришлось поднять тарифы по кассовым операциям с российскими рублями. Ввиду нарушения логистики по многим продуктовым и товарным позициям из-за антироссийских санкций, представители бизнеса на несколько месяцев приостановили закупку до момента, пока не наладили новые маршруты доставки товаров или же полностью переориентировали свою деятельность. Все эти мероприятия сказались на снижении количества обращений за кредитами в период с марта по август».

Объявленная Россией в конце сентября частичная мобилизация тоже оказала влияние на казахстанские банки. В республику хлынул большой поток граждан из России, которым понадобились карточные и валютообменные услуги. Приток клиентов из соседнего государства стал, с одной стороны, позитивным фактором для банков. С другой – финансовые организации были вынуждены усилить комплаенс-процедуры, чтобы избежать риска попасть под вторичные санкции. «Курсив» поинтересовался у банков, как они лавировали и насколько успешно вылавировали в контексте всех вышеперечисленных событий.

Несчастливы по-своему

Из четырех работавших в стране российских банковских «дочек» сохранить свой юрисдикционный статус (но, разумеется, не рыночную силу) удалось только ВТБ. Как сообщил «Курсиву» председатель правления казахстанского ВТБ Дмитрий Забелло, важным решением для банка в период турбулентности стала докапитализация со стороны материнской организации, что позволило дочернему ВТБ продолжить выполнять свои обязательства перед клиентами и трансформировать модель дальнейшего развития, сохраняя позиции единственного российского банка в РК.

Забелло пояснил, в чем конкретно заключается суть новой модели. По его словам, ключевая задача банка на два ближайших года – укрепление торговых отношений Казахстана и России. «ВТБ исторически обладает многолетней экспертизой во внешнеэкономической деятельности, опытом и инфраструктурой для реализации бизнес-задач любого уровня. Сегодня мы являемся одним из основных операторов по обслуживанию ВЭД между двумя странами. В этом году число контрактов в этом сегменте и объем сделок по ним увеличились более чем вдвое», – отметил Забелло.

В розничном направлении ВТБ предложил клиентам «альтернативные решения». В короткие сроки были запущены трансграничные переводы. Судя по динамике, сервис пользуется спросом. По данным ВТБ, в третьем квартале этого года объем переводов в РФ вырос в годовом выражении «почти вдвое», а число транзакций в Казахстан увеличилось «значительно больше». «С учетом динамики клиентопотока мы полностью подготовили нашу платежную инфраструктуру и оперативно обеспечиваем ее непрерывную работу. Чтобы повысить удобство обслуживания клиентов, банк вдвое расширил банкоматную сеть. В следующем году мы планируем наращивать наш бизнес в Казахстане за счет вывода на рынок новых продуктов и развития цифровых сервисов», – поделился Забелло.

Удержаться на местном рынке ВТБ удалось благодаря силе акционера и не очень «сильным» собственным размерам. Дочернему Сберу, который до начала войны был вторым крупнейшим банком в Казахстане, в невыносимых для нормального ведения бизнеса условиях пришлось сменить владельца. То, что он перешел в собственность государства (через холдинг «Байтерек»), возможно, было оптимальным решением на тот момент с учетом возникшего форс-мажора и непредсказуемости дальнейшей ситуации. Рыночные законы требуют, чтобы власти Казахстана нашли для этого игрока частного инвестора. Ответы на вопросы, кто им станет и как быстро это произойдет, текущий год в качестве интриги передает наступающему.

Санкционное давление и последовавшая реорганизация деятельности стали главными вызовами для банка в этом году, констатировали в Bereke Bank (новое название дочернего Сбера), отвечая на вопросы «Курсива». Преодолевая эти вызовы, банк, по собственному мнению, решил три ключевые задачи. Во-первых, сдержал все обязательства перед вкладчиками и заемщиками. Во-вторых, нарастил объем размещенных средств после смены акционера. В-третьих, сохранил высокопрофессиональную команду. «Мы горды тем, что вернули все деньги обратившимся клиентам, и считаем это основным достижением банка. Уверены, что после окончательного снятия санкций мы оперативно восстановим полноценные отношения со всеми клиентами и продолжим оказывать высочайший уровень сервиса на рынке», – заявили в Bereke Bank.

Счастливы по-своему

Пожалуй, самым главным выгодоприобретателем от январских внутренних и дальнейших внешних пертурбаций стал БЦК. «Наложенные санкции на российские банки усилили борьбу за финансовый рынок в Казахстане. Наш банк значительно увеличил долю рынка по ряду розничных продуктов, таких как автокредитование, залоговые кредиты, ипотека», – рассуждают в БЦК. По мнению банка, самым значимым достижением года для него стало приобретение Альфы, после чего БЦК поднялся на третье место по объему активов в секторе. И эта же сделка стала главным вызовом, потребовав «в кратчайшие сроки вывести Альфу из-под санкций, провести миграцию клиентов, соединить команды, бизнес-процессы, документацию, бухгалтерию и двигаться дальше уже единым банком». БЦК «успешно использовал внешние изменения, что в первую очередь отразилось на стоимости акций банка и повышении рейтингов от S&P и Moody’s», резюмировали в пресс-службе банка.

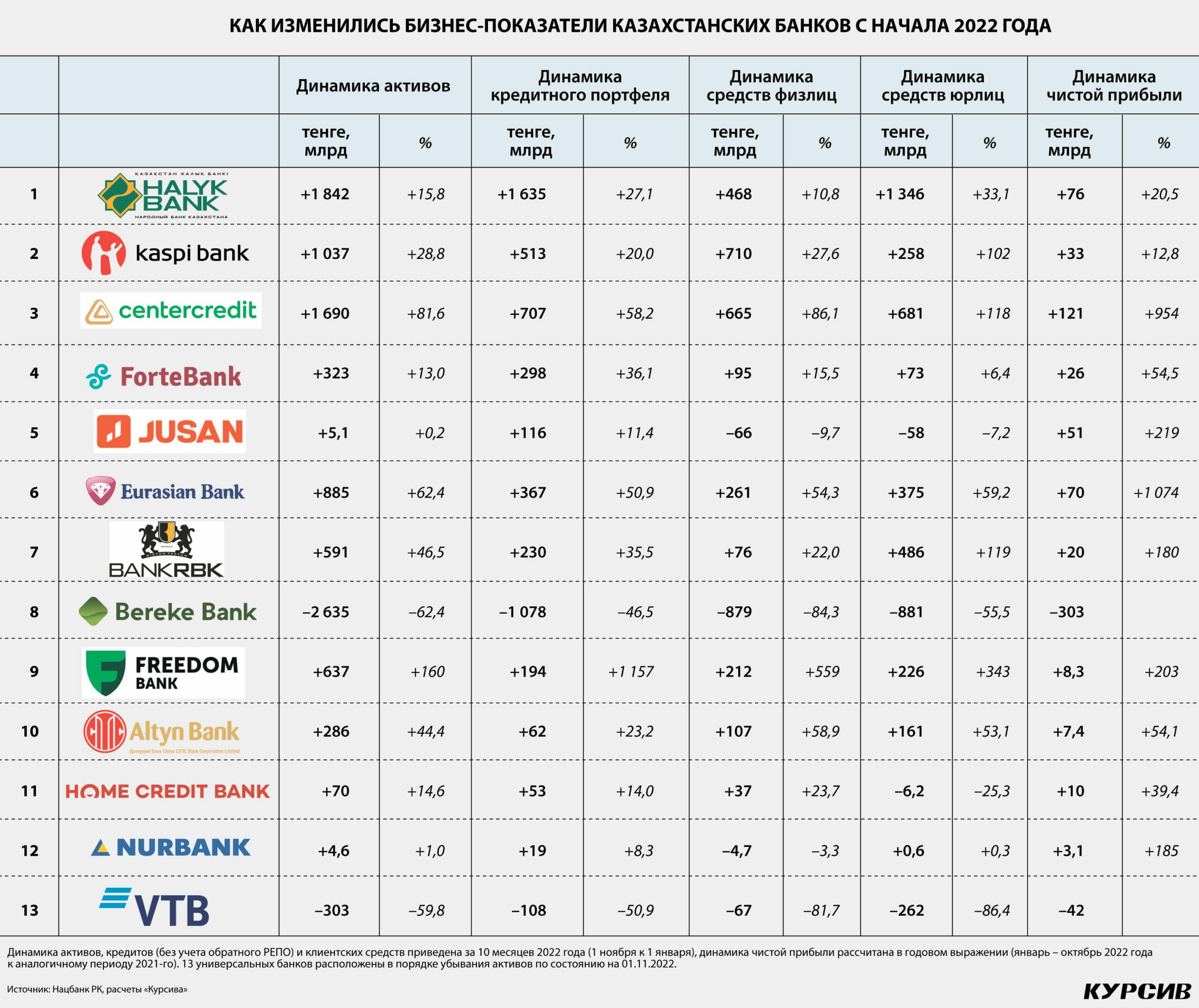

Jusan Bank по сравнению с конкурентами демонстрирует в этом году относительно скромную динамику (см. инфографику). «Ситуация на рынке требовала от банка быстрых и взвешенных решений, а также их технической имплементации», – отметили в пресс-службе банка, добавив, что «несмотря на негативные факторы, мы оцениваем год как успешный». Своими главными достижениями в банке считают розыгрыш автомобиля Tesla и 63 млн тенге в рамках акции «Миллион за хорошие дела» для пользователей мобильного приложения, а также запуск цифровых продуктов «Путешествия» и «Образование». «Оптимизация текущих процессов, запуск новых сервисов и проведение маркетинговых кампаний позволили банку за девять месяцев нарастить клиентскую базу на 42%, а портфель розничных займов – на 24%», – сообщили в Jusan. Основными вызовами года в банке назвали «реализацию таких крупных инициатив Нацбанка, как запуск СМП 2.0 (система мгновенных платежей) и МСПК (межбанковская система платежных карт)».

В Bank RBK «с удовлетворением констатировали, что являются одним из самых быстрорастущих среди топ-10 банков республики». По данным пресс-службы, банк входит в топ-3 по динамике активов (с прогнозом +50% по итогам года), лидирует по приросту средств юрлиц (с прогнозом +124%) и розничного кредитования (с прогнозом +74%). Что касается главных достижений года, то из таковых банк выделил три. Во-первых, запуск мобильного приложения для детей. Во-вторых, предоставление собственной цифровой платформы партнерам из различных сфер бизнеса. «Клиенты нашей платформы – крупные ретейлеры, финтех-стартапы и другие организации, желающие проводить транзакции внутри своей инфраструктуры, но не способные организовать собственный банк. Такая модель дает возможность банку выйти на новые рынки за счет привлечения клиентов через партнерские каналы, генерировать новые источники выручки от продажи своих сервисов через партнерские компании. Примером такой бизнес-модели можно назвать наши совместные проекты финтех-стартапов Tayyab, ChocoCard, TypiPay, когда под инфраструктурой банка формируются продукты и сервисы партнера», – пояснили в Bank RBK. Третьим достижением в банке назвали создание департамента массового бизнеса для обслуживания ИП, в рамках которого предприниматели получили «удобные сервисы, такие как открытие счетов онлайн, отдельный колл-центр, гибкая тарифная политика».

Молодому Freedom Bank, можно сказать, повезло, что его собственная стратегия агрессивного роста (с практически нулевой стартовой базы на начало 2021 года) совпала с вынужденным бегством клиентов из подсанкционных банков. Как подчеркнули во Freedom, они ощутили приток не только новых клиентов, но и высокопрофессиональных кадров, которые усилили банк с точки зрения компетенций и опыта.

Своими главными достижениями года Freedom Bank считает запуск двух полностью цифровых продуктов: ипотеки и автокредитования. «Востребованность цифровой ипотеки доказана нашей долей в 63% по программе «7-20-25», которую нам удалось достичь за восемь месяцев, а также долей свыше 50% по рыночной ипотеке. Каждый второй рыночный ипотечный заем и каждый второй заем по «7-20-25» оформляются в нашем банке», – рассказал советник председателя совета директоров Freedom Bank Айдос Жумагулов. Что касается автокредитов, то Freedom «стал первым банком в Казахстане, которому удалось полностью оцифровать весь процесс покупки авто с пробегом», заявил Жумагулов. «Мы даже оценку машины проводим, не видя ее. Государственные сервисы ГКБ и МВД позволяют клиентам оформлять наши продукты в кратчайшие сроки», – отметил финансист.

Рассуждая о главных вызовах уходящего года, Жумагулов подчеркнул, что за период с начала года Freedom Bank поднялся на пять ступенек вверх по активам и на семь – по кредитному портфелю, и спрогнозировал, что уже в начале 2023 года Freedom войдет в топ-10 БВУ. «Для нас этот год был годом динамичного рыночного роста. Однозначно, динамика такой скорости требует масштабируемой инфраструктуры, и мы понимаем, что следующий год для нас будет еще насыщеннее. Поэтому мы всегда должны быть готовы к вызовам, которые появляются благодаря цифровизации, ускоряющей все процессы и меняющей стандарты на рынке», – резюмировал представитель Freedom Bank.

Нурбанк, отвечая на вопрос о главных достижениях, сообщил, что в уходящем году отметил свое 30-летие. «Солидный возраст – это показатель надежной деловой репутации и стабильности», – отметили в пресс-службе банка. В банке подчеркнули, что его финансовые показатели по итогам 10 месяцев «демонстрируют положительную динамику». В частности, чистый процентный доход вырос на 34%, комиссионный доход – на 17%, кредитный портфель – более чем на 5%, при этом работающий портфель – на 10,2%. Выдачи займов превысили прошлогодний уровень на 33%, а в сравнении с планом перевыполнены на 10%. При этом банк «добился наивысшего показателя доходов по дилинговым операциям за последние несколько лет: по сравнению с прошлым годом прирост составил 2,5 раза».

Главным вызовом 2022 года в Нурбанке назвали «шаги в направлении усиления диджитализации основных процессов в розничном и малом и среднем бизнесе». Что касается ближайших планов, то следующий год в банке «стратегически объявлен» годом информационных технологий. «Мы взяли курс на совершенствование IТ в сфере банковской деятельности и дальнейшее повышение внутренней операционной эффективности. Нурбанк организует мощную основу для цифрового развития бизнеса. Среди реализуемых проектов можно отметить обновленный интернет-банкинг для юрлиц, новые процессы в BPM-системе (онлайн-процессы в обслуживании МСБ и розницы), развитие карточного бизнеса», – перечислили в пресс-службе. В банке отдельно подчеркнули, что в 2022 году Нурбанк стал участником пилотного проекта по взаимодействию криптобирж МФЦА и отечественных БВУ. «Проект реализуется с целью организовать торговлю цифровыми активами в Казахстане в регулируемом поле. Цифровые активы и блокчейн-технологии – новая индустрия для нашей страны, но это направление очень перспективно для банка», – заявили в Нурбанке.

Банки Халык (№1 по размеру активов на 1 ноября), Kaspi (№2), Forte (№5), Евразийский (№7), Алтын (№12) и Хоум Кредит (№14) на запрос «Курсива» не ответили.