Каким был 2022 год? Аналитики АО «Фридом Финанс» представили макрообзор про ставки, курсы и акции

Непростой год для фондовых рынков

Цены на нефть в 2022 году выросли лишь на 10% (в 2021-м – на 50%) и закрыли год на уровне примерно в $86 за баррель Brent. В моменте цены на нефть оказывались самыми высокими с 2008 года, достигая $138. Начало военного конфликта между Россией и Украиной создало на рынке угрозу ограничения предложения из-за эмбарго российской нефти со стороны западных союзников Украины. При этом США ввели эмбарго почти сразу, а европейские страны – только к концу года.

Как результат – в I квартале 2022 года цены на Brent выросли на 35%, а во II – еще на 3,5%. Но во второй половине года цены начали планомерно снижаться на фоне опасений рынка о начале рецессии в ведущих экономиках мира. Кроме того, под конец года нефтетрейдеров стал тревожить еще и рост числа зараженных COVID-19 в Китае (эта страна – главный импортер нефти). С другой стороны, ОПЕК+ резко и неожиданно для рынка сократила добычу на 2 млн баррелей в сутки с ноября.

Нефть российской марки Urals большую часть года торговалась к Brent с большим дисконтом (примерно $25–30). В декабре, после установления ценового потолка, цена Urals составила примерно $60 за баррель.

Большой дисконт в цене Urals (к котировкам этого сорта привязаны цены на казахстанскую нефть, отгружаемую через балтийские порты) привел к снижению привлекательности экспорта через Балтийское море, что в итоге негативно повлияло на акции «КазТрансОйла».

КТК, главный экспортный нефтепровод Казахстана, сначала получил разрешение на транспортировку нефти по территории России от властей США, а затем по разным причинам приостанавливал свою деятельность в течение года четыре раза. Кроме того, из-за утечки газа была остановлена нефтедобыча на месторождении Кашаган, ремонт продлился три месяца. Результатом стало снижение Казахстаном нефтедобычи на 2% по итогам 2022 года.

Еще из заметных событий нефтегазового сектора: впервые за четыре года было проведено IPO нацкомпании – «КазМунайГаза», – акции которой к концу года выросли на 12% относительно цены размещения.

Нацфонд Казахстана за счет роста нефтяных цен получил рекордные валютные поступления, которые помогли удержать курс тенге на приемлемых уровнях, несмотря на резкий рост индекса доллара в этом году.

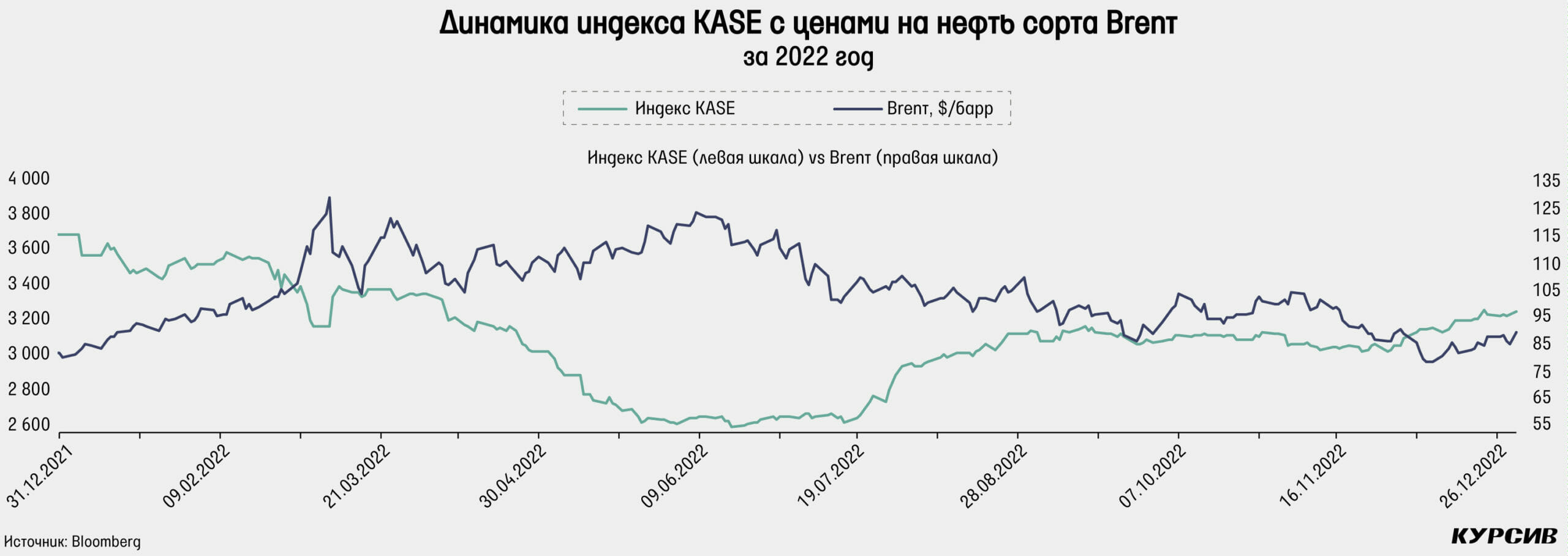

2022 год оказался непростым для фондовых рынков, и Казахстанский фондовый рынок не стал исключением. Индекс KASE после мощного роста в 37% в 2021 году снизился – на 11,5%. Только две бумаги из восьми в индексе показали рост в 2022 году. Лидером рынка стали акции Банка ЦентрКредит (+61%). В плюсе (6%) оказались и акции Ксеll. Рост котировок БЦК произошел после того, как была выкуплена казахстанская «дочка» российского Альфа-Банка – это привело к резкому увеличению прибыли за счет дисконта в цене покупки к собственному капиталу Альфа-Банка.

Большинство бумаг индекса KASE показало отрицательную динамику. Повлияло на это не только всеобщее падение глобальных фондовых рынков на фоне растущей инфляции и ужесточения ДКП, а также более специфические факторы. После январских событий стоимость казахстанских бумаг в Лондоне резко упала и так и не восстановилась, что привело к годовому снижению цен этих акций на KASE на 24–36%. Влияние оказали и внутренние факторы, такие как отмена (перенос) дивидендов у некоторых компаний или резкое сокращение прибыли из-за различных событий.

Последнее, например, случилось с KEGOC после безвозмездной передачи государству «дочки», специализирующейся на ВИЭ. В итоге снижение акции KEGOC составило 13%. «КазТрансОйл» испытал на себе весь спектр проблем: сокращение экспортных доходов, рост себестоимости на фоне инфляции, снижение дивидендов в пять раз и анонс строительства социального проекта водовода. Падение бумаг «КазТрансОйла» по итогам года составило 33%, что даже несколько лучше, чем ожидалось: в декабре акции выросли на 30% (после новостей об отправке казахстанской нефти в Германию транзитом через Россию). Также на общие настроения на рынке влияло постепенное повышение базовой ставки до 16,75%, что привело к увеличению привлекательности менее рискованных долговых инструментов, в том числе и банковских депозитов.

В 2023 год Казахстанский фондовый рынок входит со все еще высокими ценами на нефть, что поддержит стоимость тенге. По прогнозам, пик инфляции будет пройден в начале года, и можно будет ждать обратного смягчения монетарных условий, что повысит привлекательность акций.

Волатильные валютные рынки

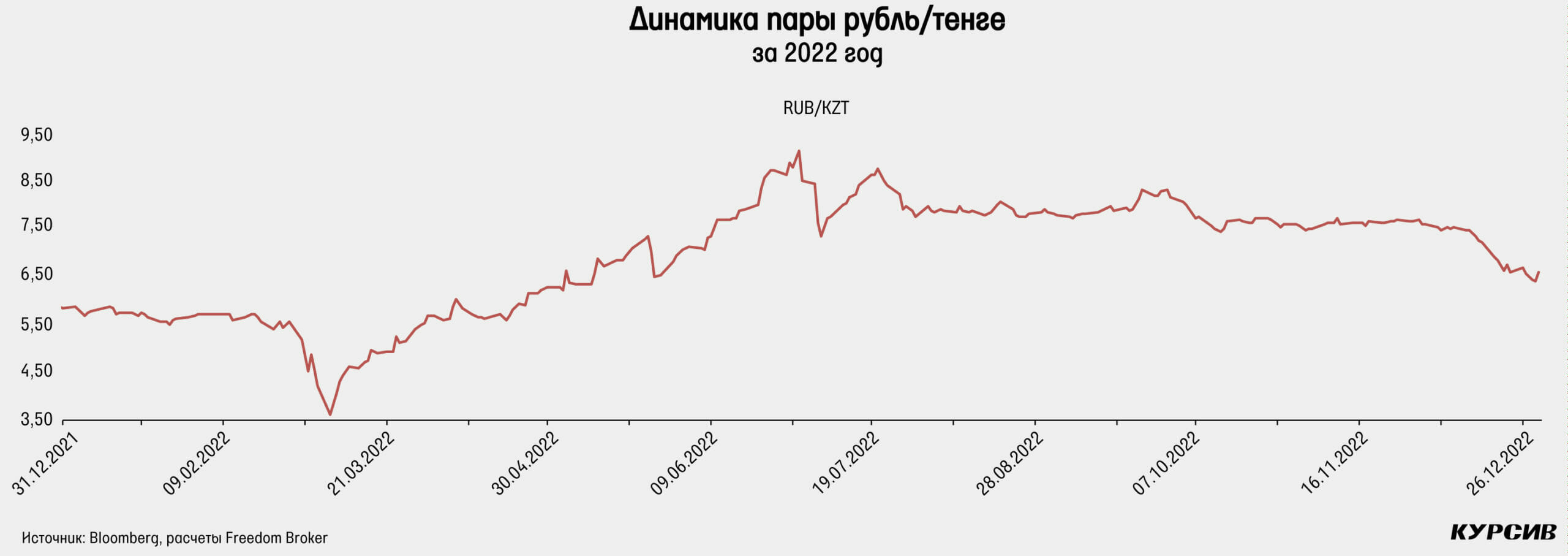

Тенге в 2022 году ослаб лишь на 6% (в 2021 году на 3%), несмотря на глобальные проблемы у большинства валют мира и рост индекса доллара на 8% по итогам года. Так, евро снизился к доллару на 6%, юань – на 8%, фунт – на 11%, а иена – на 12%. Относительно небольшое итоговое изменение валютного курса сопровождалось довольно драматичными изменениями в течение года. В конце февраля тенге стал стремительно дешеветь вслед за рублем на фоне начала военного конфликта между Россией и Украиной. Пик ослабления пришелся на середину марта, когда за один доллар давали 525 тенге. Примерно тогда мы и увидели минимум по курсу рубля к тенге, который в моменте снижался до 3,3 тенге за рубль. Затем тенге восстанавливался в течение трех месяцев и полностью отыграл все потери, а в какой-то момент курс доллара даже упал до 410, что значительно ниже январских показателей. Такое укрепление стало возможным в том числе благодаря более стремительному укреплению рубля на фоне одновременного резкого сокращения импорта и сохранения экспорта сырья на прежних уровнях. В итоге кросс-курс рубля к тенге поднимался практически до 9 тенге за рубль (что внесло свою лепту в инфляцию в Казахстане, так как 40% импорта поставляется из России). Рубль резко ослабел в июле, а затем еще в декабре ослабел почти на 20% на фоне введения ценового потолка для российской нефти. Тенге тоже ослабел в июле вслед за рублем, однако в остальные месяцы динамика изменения стоимости тенге была не более 1,5%. В декабре курс рубля к тенге снизился на 17% и оказался лишь в 10% от средних значений 2021 года.

В остальном мире мы также наблюдали значительную волатильность на валютных рынках. Индекс доллара, как уже упоминалось, вырос на 8%, а в сентябре обновил максимумы 2002 года. Большинство резервных валют мира к тому моменту ослабло к многолетним минимумам. Например, евро впервые за 20 лет оказался дешевле доллара. Для глобальной доминации доллара было несколько причин: опасения рецессии, более жесткая монетарная политика ФРС, внутренние причины у прочих валют (резкая продажа фунта на фоне заявлений Лиз Трасс или сохранение мягкой ДКП в Японии). И все же в ноябре и декабре мы увидели откат индекса доллара на 10%, в том числе благодаря снижению инфляции в США, что уменьшило ожидания рынка по ужесточению монетарной политики ФРС. Некоторым валютам, таким как евро и фунт, помогло начало процесса поднятия ставок со стороны ЕЦБ и Банка Англии.

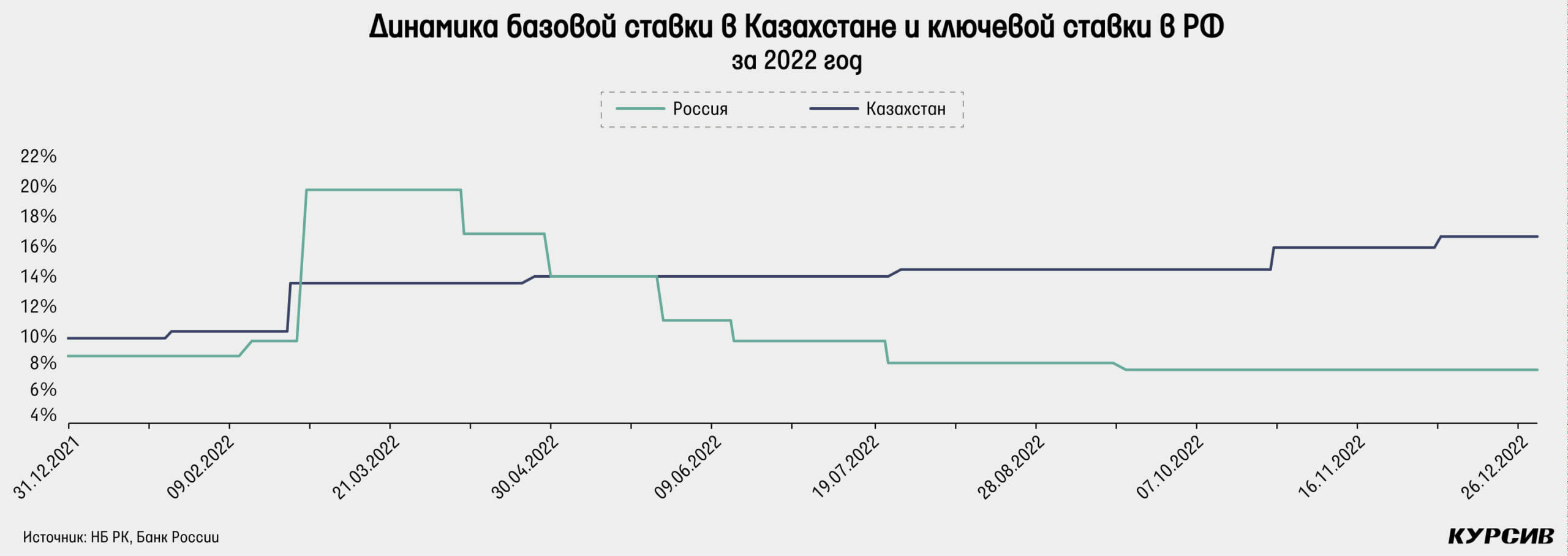

Базовая ставка достигла уровня 2016 года

После того как в 2021 году Нацбанк повысил ставку с 9 до 9,75%, вряд ли кто представлял, что за следующий год ставка повысится сразу до 16,75%. Текущее значение ставки является максимальным с весны 2016 года (тогда в течение трех месяцев она была равна 17%, а инфляция достигала 16,3%). Повышение ставки до 17% в 2016 году было ответом в том числе и на рекордную ставку TONIA в декабре 2015 года, когда она поднималась почти до 318%.

В 2022 году основным драйвером базовой ставки стала инфляция, которая к концу года поднялась до 20,3%. В течение года мы увидели шесть повышений ставок, три из которых оказались довольно агрессивными: повышение на 3,25 п.п. в феврале, на 1,5 п.п. – в октябре и на 0,75 п.п. – в декабре. Первое повышение было обусловлено резким ухудшением геополитической ситуации, которое в итоге подорвало стабильность цен и запустило цепную реакцию высокой инфляции. С марта 2022 года мы еще не разу не фиксировали месячную инфляцию ниже 1%. В 2021 году месячная инфляция на таком уровне отмечалась лишь однажды, из-за аномального роста цен на морковь и картофель. В 2020 году не было ни одного месяца с таким показателем инфляции.

Октябрьское и декабрьское повышение ставки по большей части было обусловлено несоответствием реальной инфляции и прогнозов Нацбанка. За год Нацбанк представил четыре прогноза, три из которых оказались куда ниже фактической инфляции. Если первый прогноз в 6–6,5% по итогам 2022 года был представлен до начала военного конфликта России и Украины, то остальные прогнозы – в 13–15% в июне и 16–18% в сентябре – оказались слишком оптимистичными относительно сильной динамики инфляции. Последний прогноз Нацбанка по инфляции составил 20–21% и в итоге оказался верным.

В последнем пресс-релизе 2022 года Нацбанк отметил, что ставка является достаточно высокой, и, следовательно, мы приблизились к окончанию цикла повышения базовой ставки. Вероятность дальнейшего ужесточения ДКП находится на низком уровне, а сохранение текущей базовой ставки, по мнению Нацбанка, позволит стабилизировать инфляцию и постепенно снизить ее в среднесрочной перспективе. Также Нацбанк представил новые прогнозы по инфляции и ВВП. Теперь в 2023 году инфляция ожидается в пределах 11–13%, а в 2024 году – 7–9%. Рост ВВП в этом году ожидается на уровне 2–3%, а в 2023 году – в пределах 3–4%. Следующее решение по базовой ставке будет объявлено 13 января 2023 года.

В России ключевая ставка по итогу года снизилась с 8,5 до 7,5%. Год оказался очень насыщенным – в конце февраля ЦБ РФ поднял ставку до рекордных 20%, чтобы остановить стремительное ослабление рубля и бегство капитала из российских банков. Шоковый уровень ставки продержался лишь до начала апреля, тогда ставка была снижена до 17%, а в конце апреля – уже до 14%. Еще через месяц ставка упала до 11%. Причиной столь резкого снижения ставки стало замедление инфляции на фоне укрепления рубля. Кроме того, слишком сильный рубль также стал фактором снижения ставки, потому что это невыгодно экспортерам сырья и бюджету России. В итоге в сентябре ставка упала до 7,5% и с тех пор не менялась.

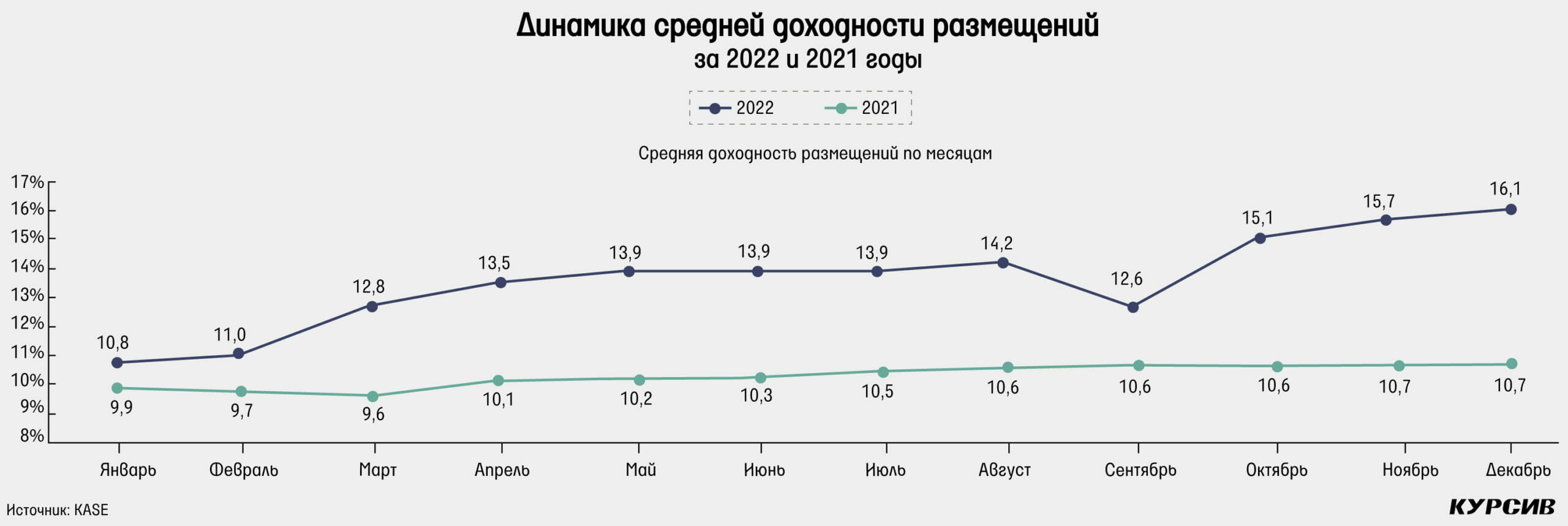

В 2022 году доходности на денежных и облигационных рынках Казахстана подросли вместе с базовой ставкой. Доходность месячных нот НБ РК выросла с 9,7% в начале года до 16,73% в конце года. Также отметим, что март оказался последним месяцем проведения аукциона по полугодовым нотам, а с июня 2022 года перестали проводиться и аукционы по трехмесячным нотам. Нацбанк теперь продает только месячные ноты, что снизило общий объем нот. Общая открытая позиция Нацбанка на денежном рынке изменилась незначительно, несмотря на резкий рост доходностей. По гособлигациям Минфина РК в 2022 году также ожидаемо наблюдался рост доходностей. Например, доходность однолетних облигаций увеличилась с 10,3% в январе до 16,2% в декабре. Ставка РЕПО TONIA также выросла с 10 до 17,63% в последний рабочий день 2022 года. Данный показатель является самым высоким с февраля 2016 года.

В России в 2022 году на локальном рынке облигаций доходности на фоне смягчения монетарных условий со стороны ЦБ показали другую динамику. Например, доходность однолетних бумаг снизилась с 8,06 до 7,25%. Тем не менее по более длинным бумагам наблюдался рост доходностей. Так, доходность десятилеток повысилась с 8,37 до 10,31%. Также напомним, что торги облигациями были закрыты в конце февраля и возобновились 21 марта. В тот день рынок отреагировал резким ростом доходностей: однолетние ОФЗ торговались с доходностью в 20%, что стало многолетним рекордом.

Рекордная инфляция с 1996 года

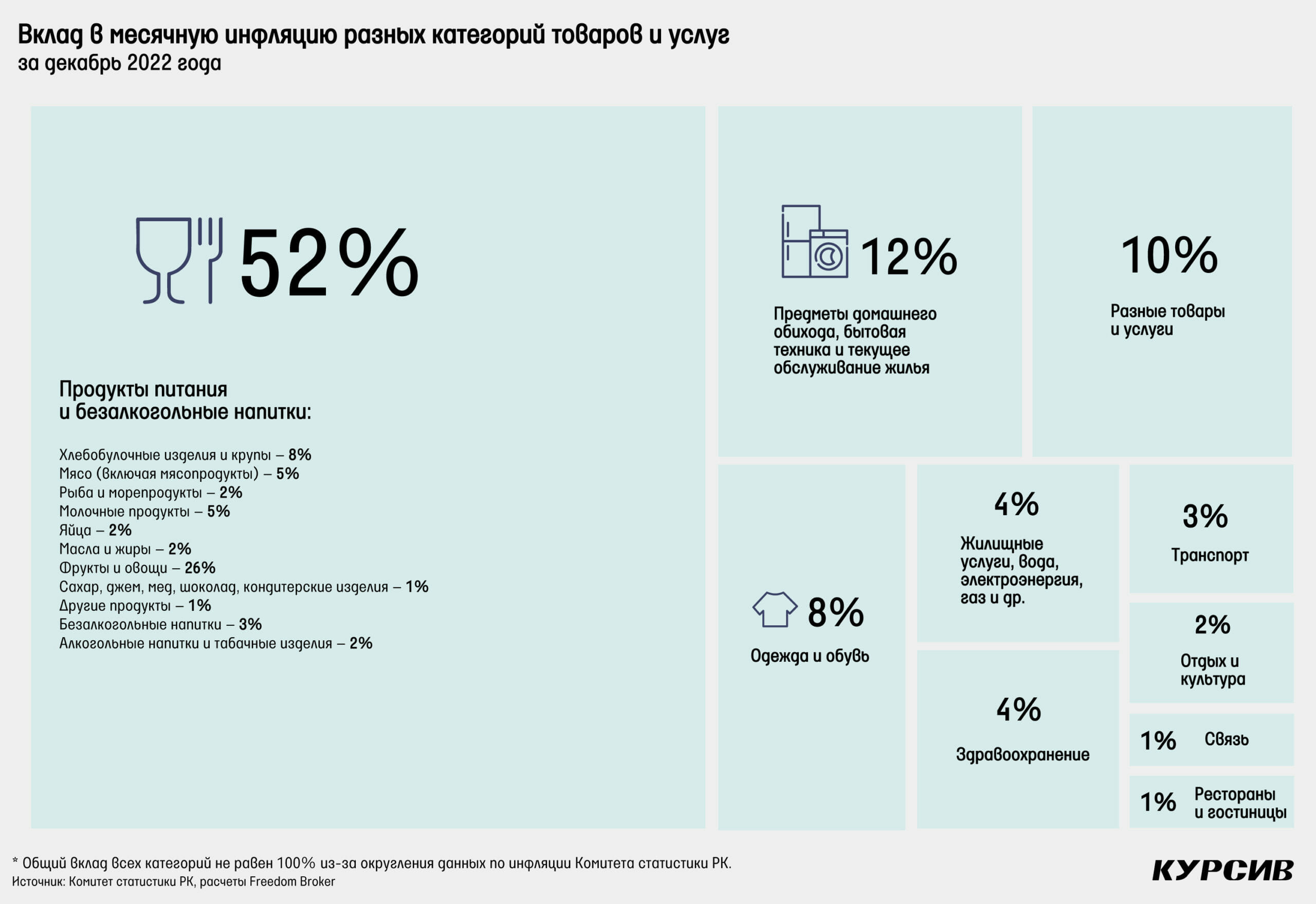

Годовая инфляция в 2022 году составила 20,3% против 8,4% в 2021 году, что стало рекордом с 1996 года (тогда инфляция достигла 28,9%). Основной вклад в годовую инфляцию внесли сегменты «ЖКХ» (вклад 11%), «разные товары и услуги» (10%) и, по традиции, продовольственные товары в целом (49%). Среди основных сегментов инфляции сильнее всего выросли цены на продовольственные товары (+25,3% г/г). Непродовольственные товары выросли в цене на 19,4%, а платные услуги – на 14,1%.

Основной вклад в годовую инфляцию среди продуктов питания оказали хлебобулочные изделия и крупы, которые в среднем выросли в цене на 33,6% г/г, а вклад в годовую инфляцию составил 11% против прошлогодних 7%. Основными факторами роста стали следующие продукты: мука (+43%), макаронные изделия (+42%), рис (+37%) и крупы в целом (+36%). На втором месте оказался сегмент «мясо и мясопродукты», вклад которого в инфляцию составил 9%, а годовой рост цены 16,6% против прошлогоднего 10,6%. За год сильнее всего в этом сегменте выросли цены на мясо птицы (29%) и колбасы (+22%). Также отметим вклад в 6% следующих сегментов: «молочные продукты» (+31%), «фрукты и овощи» (+21%) и «сахар, шоколад и кондитерские изделия» (+42%).

По другим сегментам отмечаем рост цен в сегменте «ЖКХ» на 15,6% на фоне роста тарифов на содержание жилья (+17,5%) и на вывоз мусора (+19,5%). В сегменте «разные товары и услуги» наблюдался средний рост цен на 28,1% г/г из-за туалетного мыла (+51%), шампуня (+41%) и зубной пасты (+36%).

Резкий рост доходностей гособлигаций РК

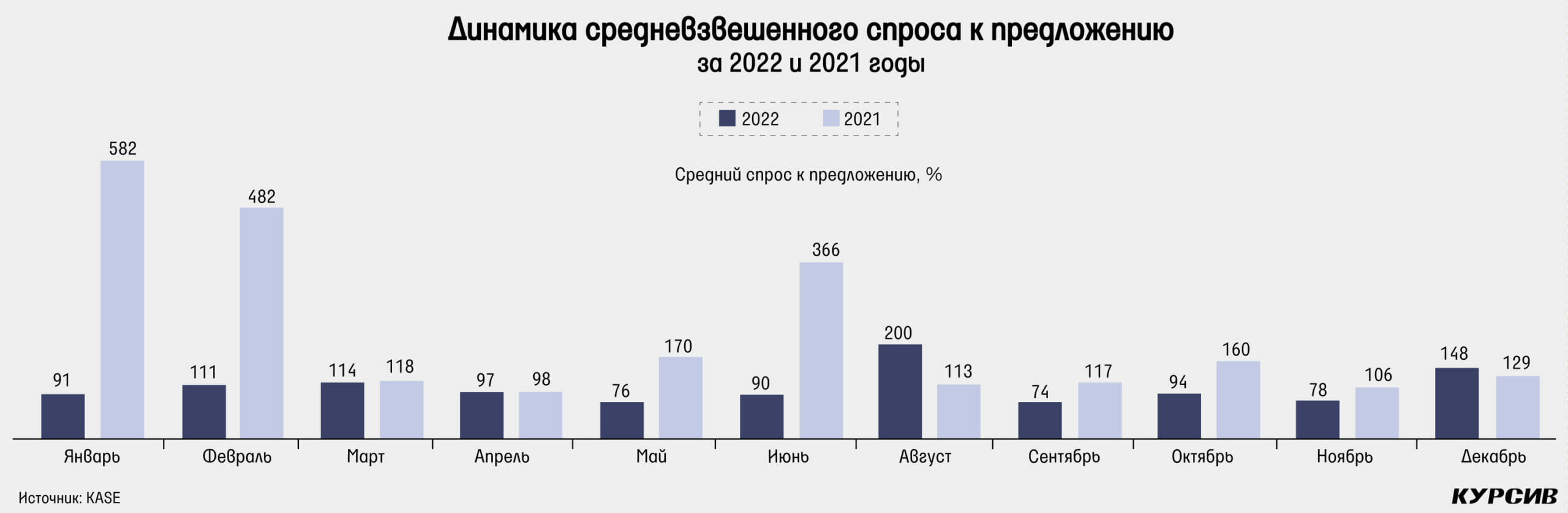

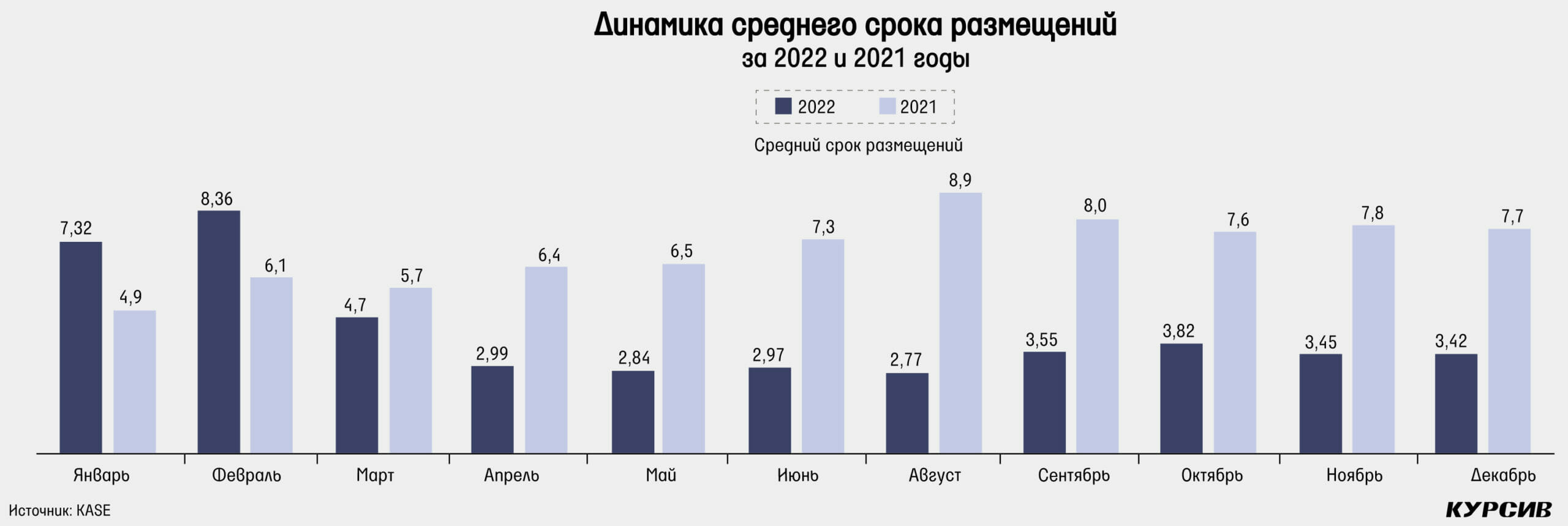

На рынке государственных облигаций Казахстана в 2022 году состоялось 138 размещений на общую сумму более чем 3,9 трлн тенге, что на 62% больше результата прошлого года, когда правительство привлекло 2,4 трлн тенге при 145 размещениях. Столь резкое увеличение заимствований произошло в том числе на фоне роста расходов бюджета примерно на 20% г/г. В целом основная активность рынка пришлась на декабрь и июнь, когда было размещено облигаций на сумму 569 и 511 млрд тенге соответственно. 2022 год для гособлигации, конечно же, ознаменовался повсеместным ростом доходностей. В марте подъем базовой ставки с 10,25 до 13,5% привел к росту средневзвешенной доходности до 12,8%. В декабре этот показатель поднялся до 16,1%. А вот спрос в 2022 году оказался более-менее ровным и лишь в четырех месяцах превышал предложение. Основной причиной, вероятно, стала волатильность валютного рынка и растущая инфляция, что привело к повышению ожиданий рынка по ужесточению ДКП. Также отметим, что в этом году началось активное размещение облигаций с плавающей ставкой серии МЕТИКАМ. В общей сложности было проведено 32 размещения таких бумаг, на которых Минфин РК привлек примерно 750 млрд тенге.

Облигации квазигосударственных компаний в 2022 году

В квазигосударственном секторе в 2022 году состоялось 72 размещения на общую сумму 806 млрд тенге против 58 размещений и 863 млрд тенге в 2021 году. Большая часть размещений (54) пришлась на Казахстанский фонд устойчивости (КФУ), который привлек 534 млрд тенге против прошлогодних 367 млрд тенге. При этом до 20 мая КФУ провел лишь одно размещение, по всей видимости, выжидая улучшения рыночной ситуации (она, напомним, резко ухудшилась в конце февраля). Средневзвешенный спрос к предложению по КФУ в этом году составил 158% против прошлогодних 168%. Динамика спроса и доходностей похожа на государственные облигации. Если за однолетние бумаги в начале года просили доходность в 10,32%, то в конце года доходность выросла до 18%. Для сравнения: более длинные облигации со сроком погашения в семь лет продавались с доходностью в 19% в декабре. КФУ, так же как и Минфин, начал размещать бумаги с плавающей ставкой. Общий привлеченный объем таких бумаг составил

156 млрд тенге.

Также отметим крупное размещение двухлетних облигаций КТЖ на сумму 119 млрд тенге с доходностью 15,95% и размещение зеленых облигаций KEGOC на сумму 16,1 млрд тенге. Необычным было и декабрьское размещение еврооблигаций «Казатомпрома» на сумму $50 млн с доходностью 4,6% и сроком погашения лишь один месяц. Кроме того, по традиции мы увидели несколько размещений с нерыночной доходностью на общую сумму 33 млрд тенге с участием Казахстанской жилищной компании и Банком Развития Казахстана.

Акции «Народного IPO», «Казатомпрома» и Kaspi.kz

Акции «Казатомпрома» по итогам 2022 года упали на 24%, а ГДР на Лондонской бирже снизились в цене на 23%. Основной причиной снижения казахстанских бумаг, имеющих листинг в Лондоне, стали январские события. «Казатомпром», например, 5–6 января упал на 14%, даже несмотря на рост цен на уран на 9% в те дни. Цены на уран продолжили расти до середины апреля и достигли $64 за один фунт оксида урана (это самый высокий показатель с 2011 года, когда случилась авария на АЭС в Фукусиме). «Урановый» рост поддерживали ожидания санкций на российскую атомную энергетику, что могло привести к недостатку предложения топлива для АЭС. Но санкции для «Росатома» так и не были введены из-за высокой зависимости Европы. На фоне роста цен на уран котировки «Казатомпрома» к середине апреля практически полностью восстановились относительно цены закрытия 2021 года. Но вместе со снижением цен на уран и продолжающимся падением фондовых рынков котировки ГДР «Казатомпрома» заметно ослабли даже несмотря на годовой рост цен на уран на 13%. Но все же этот фактор, а также некоторое ослабление тенге позволило компании улучшить финансовые показатели и не упасть в цене так же сильно, как ГДР Народного банка и Kaspi.kz. «Казатомпром» выплатил дивиденды в размере 876,74 тенге на одну акцию (+52% г/г). Среди основных корпоративных новостей компании отметим смену главы компании. 1 июля было объявлено об уходе Мажита Шарипова, который успел проработать на этой позиции лишь девять месяцев. В итоге новым председателем правления стал Ержан Муканов.

Акции KEGOC вновь оказались самыми стабильными, показав снижение на 13%. Основное падение котировок пришлось на апрель, когда рынок после выхода отчета за 2021 год негативно оценил безвозмездную передачу государству дочерней компании ТОО «РФЦ по ВИЭ». АО «KEGOC» после этого значительно потеряло в чистой прибыли, а также в собственном капитале 37,1 млрд тенге. Еще одним важным негативным событием года стало введение временных компенсирующих тарифов с 1 июня 2022 года по 31 мая 2023 года. Компания не согласилась с таким решением и подала иск в суд, что приостановило данное решение на время судебных разбирательств. Кроме того, компания в октябре досрочно погасила $46,3 млн долга перед Международным банком реконструкции и развития. Так как заем имел плавающую ставку, которая значительно выросла в этом году, данное решение позитивно повлияет на чистую прибыль KEGOC. Компания также продолжила выплачивать дивиденды. За первое полугодие размер дивиденда – 65,44 тенге на одну акцию, что составило 120% от чистой прибыли, но все равно показатель 2022 года оказался меньше предыдущего результата на 23%.

Для «КазТрансОйла» 2022 год оказался худшим с момента IPO. Итоговое снижение составило 33%, а цена упала до 734 тенге за одну акцию, что на 16 тенге ниже цены размещения в 2012 году. Влияние на такой результат оказал, как мы уже упоминали, целый ряд факторов. Начало военного конфликта между Россией и Украиной привело к резкому росту дисконта цены нефти марки Urals, что сделало главный экспортный трубопровод Атырау – Самара невыгодным для казахстанских недропользователей. За девять месяцев 2022 года общее снижение объемов перекачки по данной трубе составило 26,5% г/г, что негативно повлияло на выручку. С другой стороны, у компании наблюдался резкий рост себестоимости из-за роста оплаты труда на 54% г/г за январь – сентябрь 2022 года. В целом резкий рост оплаты труда в нацкомпаниях стал общим трендом в этом году и наиболее негативно повлиял именно на «КазТрансОйл», если сравнивать с KEGOC и «Казахтелекомом». Также на котировки негативно повлиял анонс дивидендов в размере 26 тенге на акцию, что примерно в пять раз меньше прошлогоднего показателя. После этого бумага упала примерно на 34% в течение последующих двух месяцев, так как «КазТрансОйл» всегда воспринимался рынком как дивидендная компания. Еще одной важной новостью года стало объявление о строительстве второй нитки водовода Астрахань – Мангышлак стоимостью 109 млрд тенге на заемные средства. Так как текущая нитка водовода является убыточной из-за низких тарифов, новость была воспринята негативно из-за значительного уменьшения потенциала будущих дивидендов. На этом фоне цена упала до 535 тенге за штуку, но затем резко восстановилась в декабре на 30%, после того как было объявлено о подаче заявки на транспортировку 1,2 млн тонн нефти в 2023 году по системе «Транснефть» для дальнейшей поставки в Германию.

Второй полный год Kaspi.kz в качестве публичной компании прошел неудачно, хотя в 2021 году капитализация компании выросла на 73%. В 2022 году снижение составило 38%, и основным фактором этого также стали январские события и начало военного конфликта в Украине. По итогам января цена упала на 27%, а непосредственно 5 января снижение составило 30,5%. После небольшого восстановления цена упала еще на 30,7% 24 февраля, в моменте достигая лишь $20 за акцию в пике продаж. Столь резкую реакцию на события в Украине можно объяснить тем, что до этого Kaspi.kz собирался расширяться в Украине и буквально за полгода до начала войны купил украинский финтех Portmone Group. В итоге в I квартале общее снижение цены составило 56,8%. Тем не менее котировки восстановились во втором полугодии, рост относительно конца июня составил 57%. Этому способствовало продолжение роста финансовых показателей компании. Процентные доходы и чистая прибыль по итогам девяти месяцев 2022 года выросли на 39 и 30% г/г соответственно. Также отметим, что Kaspi.kz объявил о рекордных итогах акции «Kaspi Жума» в ноябре, на которой количество купленных товаров выросло на 130%, а общая их стоимость повысилась на 50% относительно предыдущей «Kaspi Жума» в июле. К тому же компания в апреле объявила о трехмесячной программе обратного выкупа ГДР на сумму не более чем $100 млн. Затем через три месяца было объявлено об аналогичной программе выкупа на ту же сумму, а еще через три месяца программа была продлена, но в этот раз на четыре месяца. В итоге за 10 месяцев компания выкупит свои ГДР в общей сложности на сумму $300 млн, что наверняка сыграло свою роль в поддержании цены.